- Модели бухгалтерского учета Выполнили: студенты группы Т-093 Д.Н. Воробьев М.В. Сушкова

Содержание

- 2. Содержание: Введение; Британско-американская модель; Континентальная модель; Южноамериканская модель; Иные модели; Заключение; Список источников.

- 3. Введение: Факторы, оказывающие воздействие на формирование системы бухгалтерского учёта взаимосвязаны, в странах с похожими социально-экономическими условиями

- 4. В странах общего или прецедентного права (Англия, США) законодательство построено на судебных решениях, которые регулируют конкретные

- 5. В других странах (континентальная Европа, Япония) исторической основой законодательства являются материальные нормы римского права, где основной

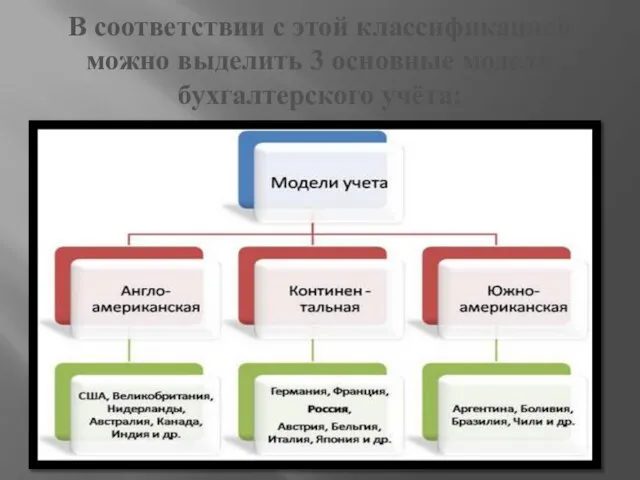

- 6. В соответствии с этой классификацией можно выделить 3 основные модели бухгалтерского учёта:

- 7. 1. Британско-американская модель Ключевой вклад в развитие этой модели внесли Великобритания, США и Голландия. Здесь активное

- 8. Эта модель в большинстве стран предполагает использование принципа учёта по первоначальной стоимости (historical cost principle). Предполагается,

- 9. В США политику хозяйственного учёта ( GAAP ) разрабатывает профессиональная организация независимых бухгалтеров -- Совет по

- 10. Британско-американская концепция учёта была впоследствии "экспортирована" в бывшие английские колонии и близкие торговые партнёры Великобритании и

- 11. 2. Континентальная модель Родоначальниками этой модели считаются страны континентальной Европы и Япония. Здесь специфика бухучёта обусловлена

- 12. В континентальной модели значительное влияние на порядок составления отчётности оказывают государственные органы. Это можно объяснить приоритетностью

- 13. Данную модель используют: Австрия, Алжир, Ангола, Бельгия, Буркина-Фасо, Кот-д'Ивуар, Гвинея, Германия, Греция, Дания, Египет, Заир, Испания,

- 14. 3. Южноамериканская модель Ключевое воздействие на становление бухучёта в южноамериканских странах оказали инфляционные процессы. Поэтому отличительной

- 15. Южноамериканская модель применяется в странах: Аргентина, Боливия, Бразилия, Гайана, Парагвай, Перу, Уругвай, Чили, Эквадор.

- 16. 4. Иные модели Помимо перечисленных моделей, некоторые страны используют смешанные системы с национальной спецификой. Например, специалисты

- 17. Заключение: Деление на модели учёта весьма условно - не существует и двух стран с полностью идентичными

- 18. Список источников: Бухгалтерский учет, Н.П, Кондраков http://allmsfo.ru

- 20. Скачать презентацию

Содержание:

Введение;

Британско-американская модель;

Континентальная модель;

Южноамериканская модель;

Иные модели;

Заключение;

Список источников.

Содержание:

Введение;

Британско-американская модель;

Континентальная модель;

Южноамериканская модель;

Иные модели;

Заключение;

Список источников.

Введение:

Факторы, оказывающие воздействие на формирование системы бухгалтерского учёта взаимосвязаны, в странах

Введение:

Факторы, оказывающие воздействие на формирование системы бухгалтерского учёта взаимосвязаны, в странах

В странах общего или прецедентного права (Англия, США) законодательство построено на

В странах общего или прецедентного права (Англия, США) законодательство построено на

В других странах (континентальная Европа, Япония) исторической основой законодательства являются материальные

В других странах (континентальная Европа, Япония) исторической основой законодательства являются материальные

В соответствии с этой классификацией можно выделить 3 основные модели бухгалтерского учёта:

В соответствии с этой классификацией можно выделить 3 основные модели бухгалтерского учёта:

1. Британско-американская модель

Ключевой вклад в развитие этой модели внесли Великобритания, США

1. Британско-американская модель

Ключевой вклад в развитие этой модели внесли Великобритания, США

Эта модель в большинстве стран предполагает использование принципа учёта по первоначальной

Эта модель в большинстве стран предполагает использование принципа учёта по первоначальной

В США политику хозяйственного учёта ( GAAP ) разрабатывает профессиональная организация

В США политику хозяйственного учёта ( GAAP ) разрабатывает профессиональная организация

Британско-американская концепция учёта была впоследствии "экспортирована" в бывшие английские колонии и

Британско-американская концепция учёта была впоследствии "экспортирована" в бывшие английские колонии и

2. Континентальная модель

Родоначальниками этой модели считаются страны континентальной Европы и Япония.

2. Континентальная модель

Родоначальниками этой модели считаются страны континентальной Европы и Япония.

В континентальной модели значительное влияние на порядок составления отчётности оказывают государственные

В континентальной модели значительное влияние на порядок составления отчётности оказывают государственные

Данную модель используют: Австрия, Алжир, Ангола, Бельгия, Буркина-Фасо, Кот-д'Ивуар, Гвинея, Германия,

Данную модель используют: Австрия, Алжир, Ангола, Бельгия, Буркина-Фасо, Кот-д'Ивуар, Гвинея, Германия,

3. Южноамериканская модель

Ключевое воздействие на становление бухучёта в южноамериканских странах оказали

3. Южноамериканская модель

Ключевое воздействие на становление бухучёта в южноамериканских странах оказали

Южноамериканская модель применяется в странах: Аргентина, Боливия, Бразилия, Гайана, Парагвай, Перу,

Южноамериканская модель применяется в странах: Аргентина, Боливия, Бразилия, Гайана, Парагвай, Перу,

4. Иные модели

Помимо перечисленных моделей, некоторые страны используют смешанные системы с

4. Иные модели

Помимо перечисленных моделей, некоторые страны используют смешанные системы с

Заключение:

Деление на модели учёта весьма условно - не существует и двух

Заключение:

Деление на модели учёта весьма условно - не существует и двух

Список источников:

Бухгалтерский учет, Н.П, Кондраков

http://allmsfo.ru

Список источников:

Бухгалтерский учет, Н.П, Кондраков

http://allmsfo.ru

Проект по продвижению комплекса ГТО среди сверстников

Проект по продвижению комплекса ГТО среди сверстников ПРЕДМЕТ МХК. СОДЕРЖАНИЕ И ЦЕЛИ КУРСА. ЛИТЕРАТУРА. ХУДОЖЕСТВЕННОЕ НАСЛЕДИЕ ДРЕВНЕГО МИРА ВИДЫ ИСКУССТВ. ИСКУССТВО СЛОВА, ЗВУКА, ИЗО

ПРЕДМЕТ МХК. СОДЕРЖАНИЕ И ЦЕЛИ КУРСА. ЛИТЕРАТУРА. ХУДОЖЕСТВЕННОЕ НАСЛЕДИЕ ДРЕВНЕГО МИРА ВИДЫ ИСКУССТВ. ИСКУССТВО СЛОВА, ЗВУКА, ИЗО Кукла Неразлучники

Кукла Неразлучники Принципы гражданского процессуального права

Принципы гражданского процессуального права История кинематографа Материалы к уроку изобразительного искусства в 9 классе по программе Б.Неменского

История кинематографа Материалы к уроку изобразительного искусства в 9 классе по программе Б.Неменского  Święty Michale Archaniele, wspomagaj nas w walce, a przeciw niegodziwości i zasadzkom złego ducha bądź naszą obroną

Święty Michale Archaniele, wspomagaj nas w walce, a przeciw niegodziwości i zasadzkom złego ducha bądź naszą obroną Н Г Чернышевский «Что делать?

Н Г Чернышевский «Что делать? Франция. Эйфелева башня

Франция. Эйфелева башня Содержание и ремонт летных полей аэродромов

Содержание и ремонт летных полей аэродромов Ау! Волонтеры! или как справиться с «кризисом доверия» 28 октября 2011, институт журналистики и массовой коммуникации КПУ, Альберт

Ау! Волонтеры! или как справиться с «кризисом доверия» 28 октября 2011, институт журналистики и массовой коммуникации КПУ, Альберт  Kudo: history of the sport

Kudo: history of the sport Фастфуд

Фастфуд  Пропагандистські війни

Пропагандистські війни Великие спортсмены-борцы

Великие спортсмены-борцы Забойные двигатели: Типы, классификация, устройство. Монтаж и эксплуатация бурового оборудования. Лекция 4

Забойные двигатели: Типы, классификация, устройство. Монтаж и эксплуатация бурового оборудования. Лекция 4 Sports in Russia

Sports in Russia Аттестационная работа. Методическая разработка по выполнению проекта «Устранение неисправности компьютера»

Аттестационная работа. Методическая разработка по выполнению проекта «Устранение неисправности компьютера» Презентация по алгебре Алгебраические дроби

Презентация по алгебре Алгебраические дроби  Языки, компиляторы, эмуляторы

Языки, компиляторы, эмуляторы Комнатные растения - презентация для начальной школы_

Комнатные растения - презентация для начальной школы_ Качество измерительных приборов

Качество измерительных приборов Штучні супутники Землі. Розвиток космонавтики

Штучні супутники Землі. Розвиток космонавтики Система управления персоналом

Система управления персоналом Как называется? Познавательная викторина

Как называется? Познавательная викторина Основные понятия, предмет и задачи экономической географии и регионалистики Подготовили: студенты 2-го курса ФТД Группы Т -081 При

Основные понятия, предмет и задачи экономической географии и регионалистики Подготовили: студенты 2-го курса ФТД Группы Т -081 При О поэтапном внедрении Всероссийского физкультурно-спортивного комплекса ГТО на территории Челябинской области

О поэтапном внедрении Всероссийского физкультурно-спортивного комплекса ГТО на территории Челябинской области Уровни риска и критерии оценки для раннего выявления жестокого обращения с детьми. А.Ф. Шадура Москва – Сочи 2010

Уровни риска и критерии оценки для раннего выявления жестокого обращения с детьми. А.Ф. Шадура Москва – Сочи 2010  Архитектурно-этнографический заповедник «Кижи»

Архитектурно-этнографический заповедник «Кижи»