- Мошеничество в личном страховании

Содержание

- 2. Мошенничество в личном страховании считается опасным потому, что доля этой отрасли в страховых поступлениях в развитых

- 3. Договор личного страхования является публичным договором. Поэтому отказать даже явному мошеннику в заключении договора страхования с

- 4. Мошенничество в личном страховании Страхование от несчастных случаев Страхование жизни Страхование граждан, выезжающих за рубеж Добровольное

- 5. Страхование от несчастных случаев Страхование от несчастного случая - тот вид личного страхования, где исторически первым

- 6. Страхование жизни В страховании жизни объектом страховой защиты является жизнь застрахованного, и страховое покрытие складывается, как

- 7. Меры пресечения мошенничества в страховании жизни и от несчастного случая: Сам факт заключения договора с более

- 8. Страхование граждан, выезжающих за рубеж Объектом страхования являются медицинские расходы гражданина в связи с произошедшим за

- 9. Меры противодействия мошенничествам в страховании туристов: Страховщику следует работать по этому виду страхования только в контакте

- 10. Добровольное медицинское страхование В таком страховании основными субъектами мошенничества выступают страхователи, застрахованные лица, сотрудники и руководители

- 11. Добровольное медицинское страхование В сфере коммерческой медицины, в том числе страховой, платность услуг "не обсуждается", а

- 12. Меры предупреждения мошенничеств в медицинском страховании: Полисы с возможностью обращения в любое медучреждение, а не только

- 14. Скачать презентацию

Мошенничество в личном страховании считается опасным потому, что доля этой отрасли

Мошенничество в личном страховании считается опасным потому, что доля этой отрасли

Договор личного страхования является публичным договором. Поэтому отказать даже явному мошеннику

Договор личного страхования является публичным договором. Поэтому отказать даже явному мошеннику

Мошенничество в личном страховании

Страхование от несчастных случаев

Страхование жизни

Страхование граждан, выезжающих

Мошенничество в личном страховании

Страхование от несчастных случаев

Страхование жизни

Страхование граждан, выезжающих

Страхование от несчастных случаев

Страхование от несчастного случая - тот вид личного

Страхование от несчастных случаев

Страхование от несчастного случая - тот вид личного

Страхование жизни

В страховании жизни объектом страховой защиты является жизнь застрахованного, и

Страхование жизни

В страховании жизни объектом страховой защиты является жизнь застрахованного, и

Меры пресечения мошенничества в страховании жизни и от несчастного случая:

Сам факт

Меры пресечения мошенничества в страховании жизни и от несчастного случая:

Сам факт

Страхование граждан, выезжающих за рубеж

Объектом страхования являются медицинские расходы гражданина в

Страхование граждан, выезжающих за рубеж

Объектом страхования являются медицинские расходы гражданина в

Меры противодействия мошенничествам в страховании туристов:

Страховщику следует работать по этому виду

Меры противодействия мошенничествам в страховании туристов:

Страховщику следует работать по этому виду

Добровольное медицинское страхование

В таком страховании основными субъектами мошенничества выступают страхователи, застрахованные

Добровольное медицинское страхование

В таком страховании основными субъектами мошенничества выступают страхователи, застрахованные

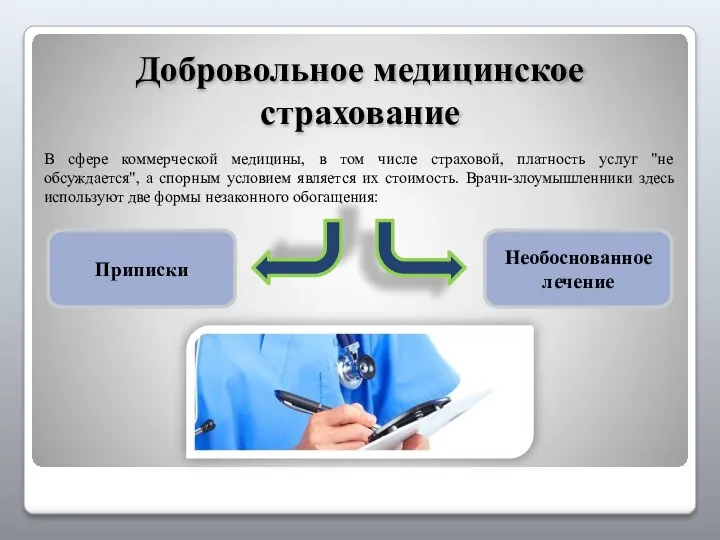

Добровольное медицинское страхование

В сфере коммерческой медицины, в том числе страховой, платность

Добровольное медицинское страхование

В сфере коммерческой медицины, в том числе страховой, платность

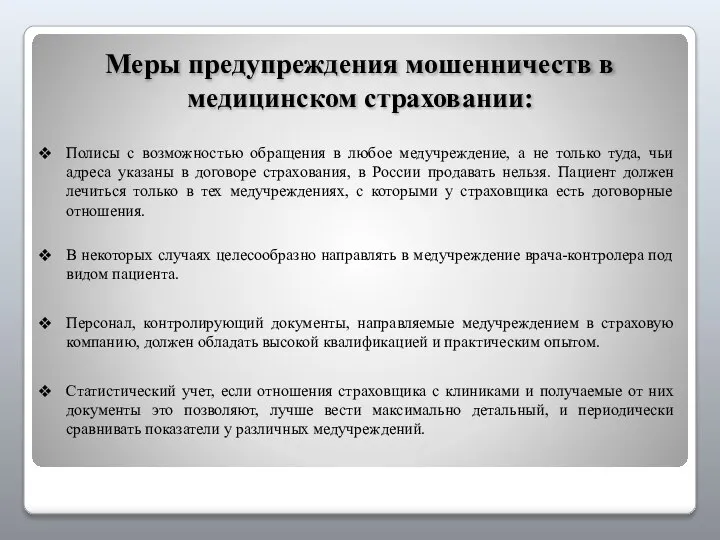

Меры предупреждения мошенничеств в медицинском страховании:

Полисы с возможностью обращения в любое

Меры предупреждения мошенничеств в медицинском страховании:

Полисы с возможностью обращения в любое

Успешное преодоление

Успешное преодоление Реконструкція і реставрація аеровокзального комплексу аеропорту

Реконструкція і реставрація аеровокзального комплексу аеропорту Правовой режим законности и правопорядок

Правовой режим законности и правопорядок Микро и нано электроника

Микро и нано электроника Биполярные транзисторы

Биполярные транзисторы ШОС и БРИКС

ШОС и БРИКС Презентация "Распространение товаров2" - скачать презентации по Экономике

Презентация "Распространение товаров2" - скачать презентации по Экономике китайский возрастной календарь Анатолий Алексеев Кристиан Пелля

китайский возрастной календарь Анатолий Алексеев Кристиан Пелля Строение комплексных соединений. Устойчивость в растворах

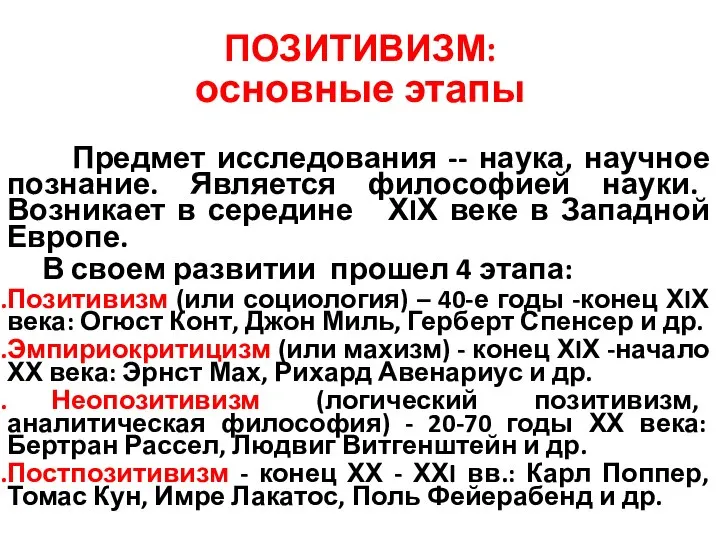

Строение комплексных соединений. Устойчивость в растворах Позитивизм

Позитивизм Шестопсалмие

Шестопсалмие Производство хлебопекарных дрожжей.

Производство хлебопекарных дрожжей. Фотосессия продукции ТМ «Черноголовка»

Фотосессия продукции ТМ «Черноголовка» Защитные покрытия. Восстановление корпусов насосов

Защитные покрытия. Восстановление корпусов насосов Брачный договор в разных странах

Брачный договор в разных странах Выборы и референдумы. Участие граждан в политической жизни. Опасность политического экстремизма

Выборы и референдумы. Участие граждан в политической жизни. Опасность политического экстремизма Управление организационной культурой

Управление организационной культурой Учебно – исследовательская работа на тему: Семь чудес Калужской области

Учебно – исследовательская работа на тему: Семь чудес Калужской области Юридические составы Подготовила студентка 2 курса Юридического факультета группы 1303/03 Терешенко Виктория

Юридические составы Подготовила студентка 2 курса Юридического факультета группы 1303/03 Терешенко Виктория  Независимая оценка качества оказания услуг учреждениями культуры

Независимая оценка качества оказания услуг учреждениями культуры Презентация ОСОБЕННОСТИ РАЗВИТИЯ ЭЛЕКТРОЭНЕРГЕТИЧЕСКОЙ ОТРАСЛИ РОССИИ

Презентация ОСОБЕННОСТИ РАЗВИТИЯ ЭЛЕКТРОЭНЕРГЕТИЧЕСКОЙ ОТРАСЛИ РОССИИ  Саяси режим

Саяси режим Житие Филиппа Ирапского и служба ему. Выписано из рукописей Троице-Сергиевой лавры

Житие Филиппа Ирапского и служба ему. Выписано из рукописей Троице-Сергиевой лавры Брейн-ринг. Німецька мова

Брейн-ринг. Німецька мова Схема цепи аппаратов технологической секции КО-1 ДОК

Схема цепи аппаратов технологической секции КО-1 ДОК Устройство системы освещения автомобилей

Устройство системы освещения автомобилей Понятие правовой статистики как отрасли социальной статистики

Понятие правовой статистики как отрасли социальной статистики Отгледай си идея правилно Николай Михайлов www.CGArt.bg niko@cgart.bg Отгледай си идея правилно. - презентация

Отгледай си идея правилно Николай Михайлов www.CGArt.bg niko@cgart.bg Отгледай си идея правилно. - презентация