-

МСБО 16 (переглянутий у 1998 р.) Основні засоби

Содержание

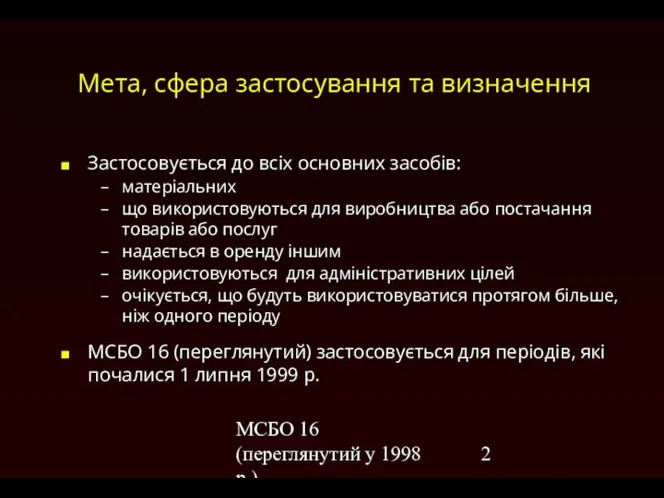

- 2. МСБО 16 (переглянутий у 1998 р.) Мета, сфера застосування та визначення Застосовується до всіх основних засобів:

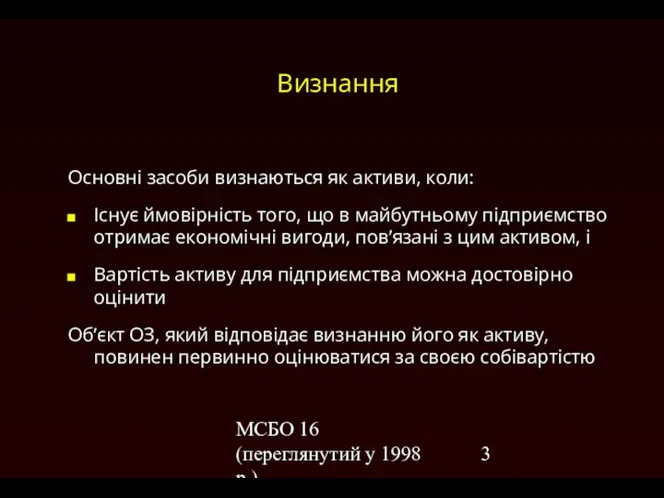

- 3. МСБО 16 (переглянутий у 1998 р.) Визнання Основні засоби визнаються як активи, коли: Існує ймовірність того,

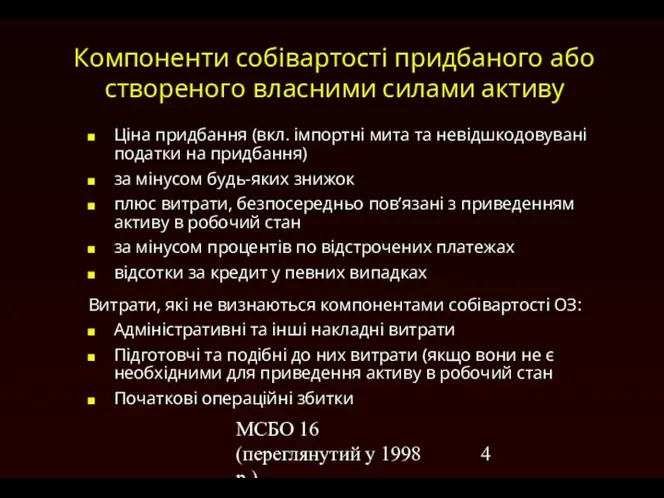

- 4. МСБО 16 (переглянутий у 1998 р.) Компоненти собівартості придбаного або створеного власними силами активу Ціна придбання

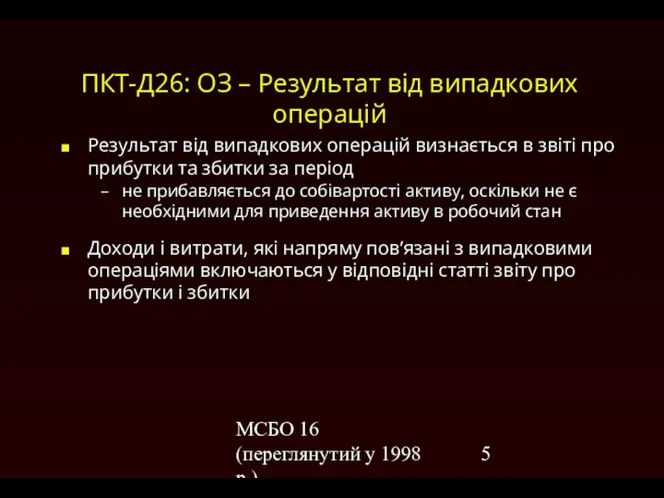

- 5. МСБО 16 (переглянутий у 1998 р.) ПКТ-Д26: ОЗ – Результат від випадкових операцій Результат від випадкових

- 6. МСБО 16 (переглянутий у 1998 р.) Вартість активу при обміні на немонетарний актив Неподібні активи: за

- 7. МСБО 16 (переглянутий у 1998 р.) Подальші видатки Подальші видатки повинні бути капіталізовані лише у випадку,

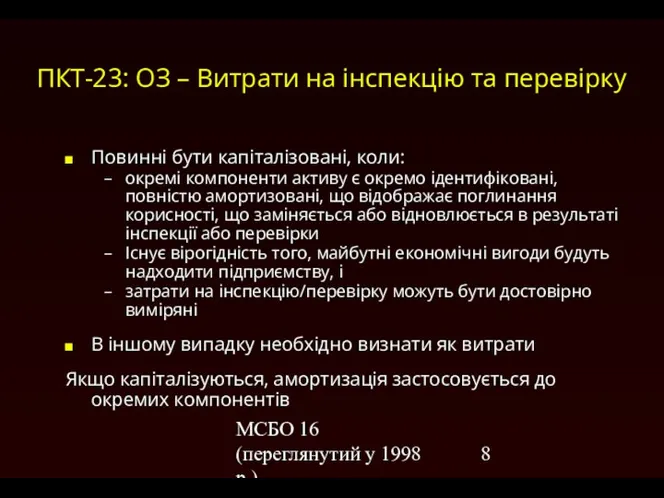

- 8. МСБО 16 (переглянутий у 1998 р.) ПКТ-23: ОЗ – Витрати на інспекцію та перевірку Повинні бути

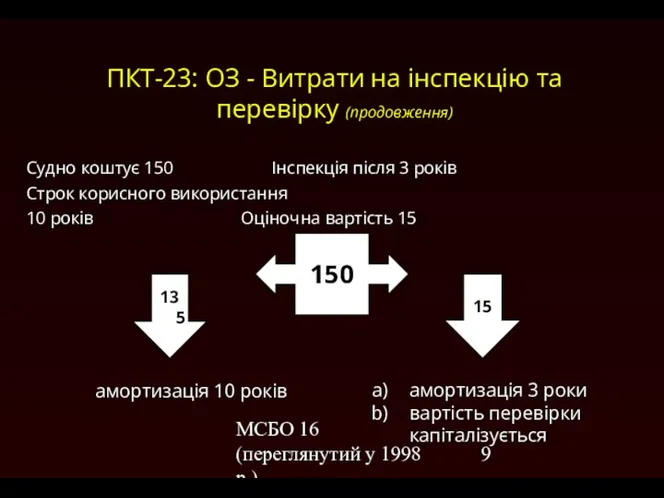

- 9. МСБО 16 (переглянутий у 1998 р.) ПКТ-23: ОЗ - Витрати на інспекцію та перевірку (продовження) Судно

- 10. МСБО 16 (переглянутий у 1998 р.) ПКТ-23: ОЗ - Витрати на інспекцію та перевірку (продовження) Впровадження

- 11. МСБО 16 (переглянутий у 1998 р.) Оцінка після первісного визнання Базовий підхід Собівартість за мінусом будь-якої

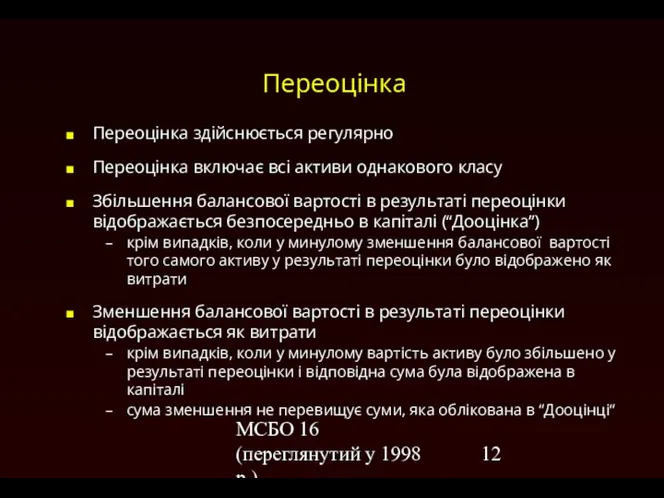

- 12. МСБО 16 (переглянутий у 1998 р.) Переоцінка Переоцінка здійснюється регулярно Переоцінка включає всі активи однакового класу

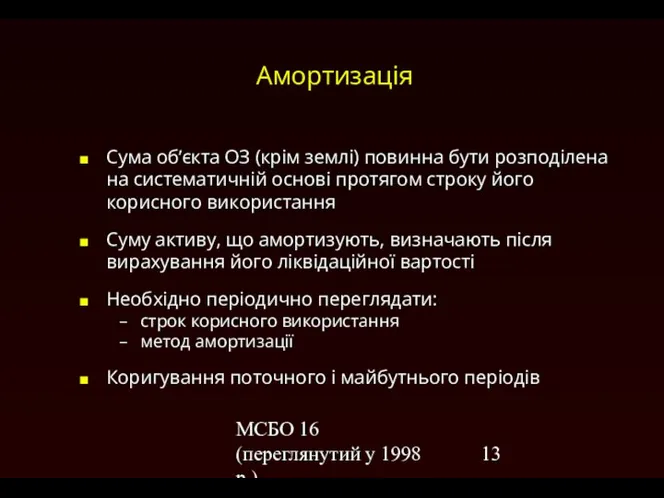

- 13. МСБО 16 (переглянутий у 1998 р.) Амортизація Сума об’єкта ОЗ (крім землі) повинна бути розподілена на

- 14. МСБО 16 (переглянутий у 1998 р.) Зменшення корисності Необхідно на кожну дату балансу перевіряти наявність ознак

- 15. МСБО 16 (переглянутий у 1998 р.) Ліквідація та продаж ОЗ необхідно виключати, в разі продажу, або

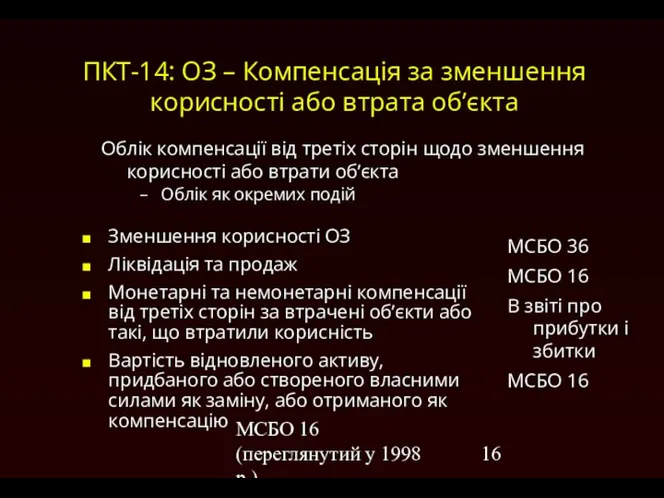

- 16. МСБО 16 (переглянутий у 1998 р.) ПКТ-14: ОЗ – Компенсація за зменшення корисності або втрата об’єкта

- 17. МСБО 16 (переглянутий у 1998 р.) ПКТ-14: ОЗ – Компенсація за зменшення корисності або втрата об’єкта

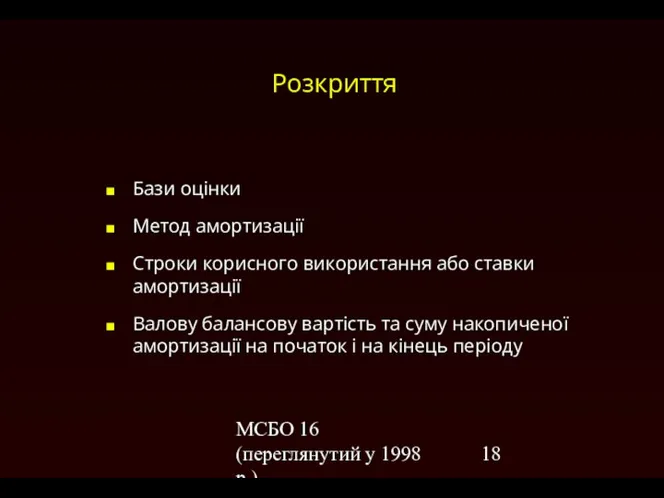

- 18. МСБО 16 (переглянутий у 1998 р.) Розкриття Бази оцінки Метод амортизації Строки корисного використання або ставки

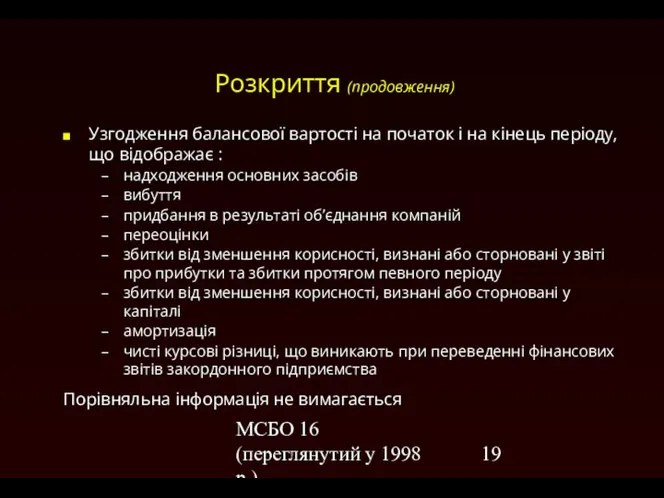

- 19. МСБО 16 (переглянутий у 1998 р.) Розкриття (продовження) Узгодження балансової вартості на початок і на кінець

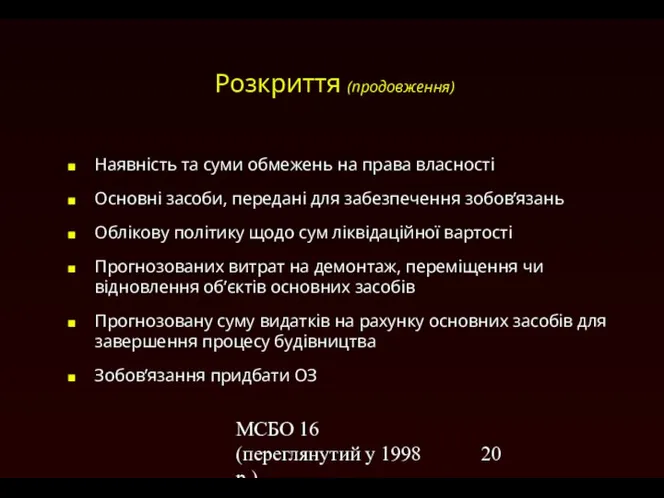

- 20. МСБО 16 (переглянутий у 1998 р.) Розкриття (продовження) Наявність та суми обмежень на права власності Основні

- 22. Скачать презентацию

МСБО 16 (переглянутий у 1998 р.)

Мета, сфера застосування та визначення

Застосовується до

МСБО 16 (переглянутий у 1998 р.)

Мета, сфера застосування та визначення

Застосовується до

МСБО 16 (переглянутий у 1998 р.)

Визнання

Основні засоби визнаються як активи,

МСБО 16 (переглянутий у 1998 р.)

Визнання

Основні засоби визнаються як активи,

МСБО 16 (переглянутий у 1998 р.)

Компоненти собівартості придбаного або створеного власними

МСБО 16 (переглянутий у 1998 р.)

Компоненти собівартості придбаного або створеного власними

МСБО 16 (переглянутий у 1998 р.)

ПКТ-Д26: ОЗ – Результат від випадкових

МСБО 16 (переглянутий у 1998 р.)

ПКТ-Д26: ОЗ – Результат від випадкових

МСБО 16 (переглянутий у 1998 р.)

Вартість активу при обміні на немонетарний

МСБО 16 (переглянутий у 1998 р.)

Вартість активу при обміні на немонетарний

МСБО 16 (переглянутий у 1998 р.)

Подальші видатки

Подальші видатки повинні бути капіталізовані

МСБО 16 (переглянутий у 1998 р.)

Подальші видатки

Подальші видатки повинні бути капіталізовані

МСБО 16 (переглянутий у 1998 р.)

ПКТ-23: ОЗ – Витрати на інспекцію

МСБО 16 (переглянутий у 1998 р.)

ПКТ-23: ОЗ – Витрати на інспекцію

МСБО 16 (переглянутий у 1998 р.)

ПКТ-23: ОЗ - Витрати на інспекцію

МСБО 16 (переглянутий у 1998 р.)

ПКТ-23: ОЗ - Витрати на інспекцію

МСБО 16 (переглянутий у 1998 р.)

ПКТ-23: ОЗ - Витрати на інспекцію

МСБО 16 (переглянутий у 1998 р.)

ПКТ-23: ОЗ - Витрати на інспекцію

МСБО 16 (переглянутий у 1998 р.)

Оцінка після первісного визнання

Базовий підхід

Собівартість за

МСБО 16 (переглянутий у 1998 р.)

Оцінка після первісного визнання

Базовий підхід

Собівартість за

МСБО 16 (переглянутий у 1998 р.)

Переоцінка

Переоцінка здійснюється регулярно

Переоцінка включає всі активи

МСБО 16 (переглянутий у 1998 р.)

Переоцінка

Переоцінка здійснюється регулярно

Переоцінка включає всі активи

МСБО 16 (переглянутий у 1998 р.)

Амортизація

Сума об’єкта ОЗ (крім землі) повинна

МСБО 16 (переглянутий у 1998 р.)

Амортизація

Сума об’єкта ОЗ (крім землі) повинна

МСБО 16 (переглянутий у 1998 р.)

Зменшення корисності

Необхідно на кожну дату балансу

МСБО 16 (переглянутий у 1998 р.)

Зменшення корисності

Необхідно на кожну дату балансу

МСБО 16 (переглянутий у 1998 р.)

Ліквідація та продаж

ОЗ необхідно виключати, в

МСБО 16 (переглянутий у 1998 р.)

Ліквідація та продаж

ОЗ необхідно виключати, в

МСБО 16 (переглянутий у 1998 р.)

ПКТ-14: ОЗ – Компенсація за зменшення

МСБО 16 (переглянутий у 1998 р.)

ПКТ-14: ОЗ – Компенсація за зменшення

МСБО 16 (переглянутий у 1998 р.)

ПКТ-14: ОЗ – Компенсація за зменшення

МСБО 16 (переглянутий у 1998 р.)

ПКТ-14: ОЗ – Компенсація за зменшення

МСБО 16 (переглянутий у 1998 р.)

Розкриття

Бази оцінки

Метод амортизації

Строки корисного використання або

МСБО 16 (переглянутий у 1998 р.)

Розкриття

Бази оцінки

Метод амортизації

Строки корисного використання або

МСБО 16 (переглянутий у 1998 р.)

Розкриття (продовження)

Узгодження балансової вартості на початок

МСБО 16 (переглянутий у 1998 р.)

Розкриття (продовження)

Узгодження балансової вартості на початок

МСБО 16 (переглянутий у 1998 р.)

Розкриття (продовження)

Наявність та суми обмежень на

МСБО 16 (переглянутий у 1998 р.)

Розкриття (продовження)

Наявність та суми обмежень на

Семь раз отмерь, один раз слейся (3). Анализ сделки по приобретению Jaguar, Land Rover компанией Tata Motors

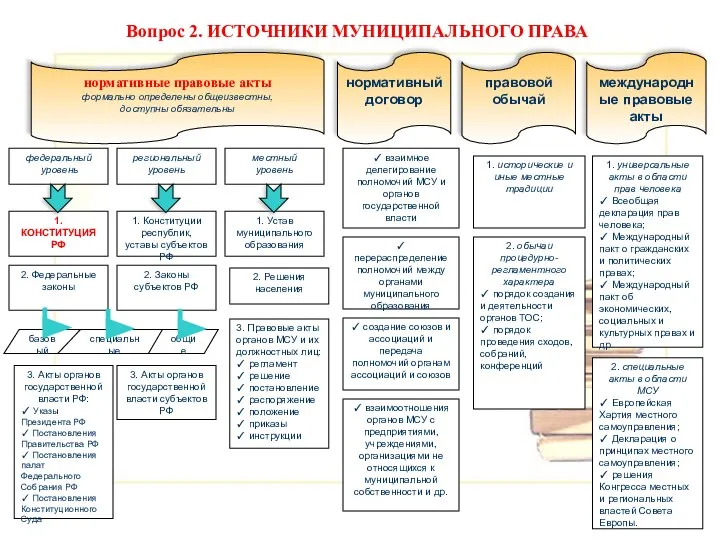

Семь раз отмерь, один раз слейся (3). Анализ сделки по приобретению Jaguar, Land Rover компанией Tata Motors Источники муниципального права

Источники муниципального права Функціональні матеріали для високоенергетичної електроніки

Функціональні матеріали для високоенергетичної електроніки ОБЩЕСТВЕННОЕ ПРОИЗВОДСТВО

ОБЩЕСТВЕННОЕ ПРОИЗВОДСТВО Электромагнитные поля и волны

Электромагнитные поля и волны  Особенности планирования и организации уроков рисования. Основы цветоведения. Методика ознакомления с живописью

Особенности планирования и организации уроков рисования. Основы цветоведения. Методика ознакомления с живописью Татаро-башкирская народная культура

Татаро-башкирская народная культура Эталонны

Эталонны  Meine Traumreise

Meine Traumreise Қонақ үйдегі (мейрамханадағы) қызмет көрсету мәдениеті мен сапасын арттыруды ұйымдастыру

Қонақ үйдегі (мейрамханадағы) қызмет көрсету мәдениеті мен сапасын арттыруды ұйымдастыру Зал № 9. Натюрморты По благородной простоте и изяществу натюрморты И.И.Левитана не имеют себе равных в русской пейзажной живопи

Зал № 9. Натюрморты По благородной простоте и изяществу натюрморты И.И.Левитана не имеют себе равных в русской пейзажной живопи 9 cooperarea în logistică

9 cooperarea în logistică Наружные лестницы

Наружные лестницы matematicheskiy_breyn_2019

matematicheskiy_breyn_2019 Алгоритмы. Задачи алгоритмизации

Алгоритмы. Задачи алгоритмизации Борьба организма с инфекцией. Подготовила: Ученица 8 класса А Чиндяскина Александра.

Борьба организма с инфекцией. Подготовила: Ученица 8 класса А Чиндяскина Александра.  Общее устройство автомобилей

Общее устройство автомобилей Как оценивать успехи школьников «Когда человек не знает, к какой пристани он держит путь, для него ни один ветер не будет попутным»

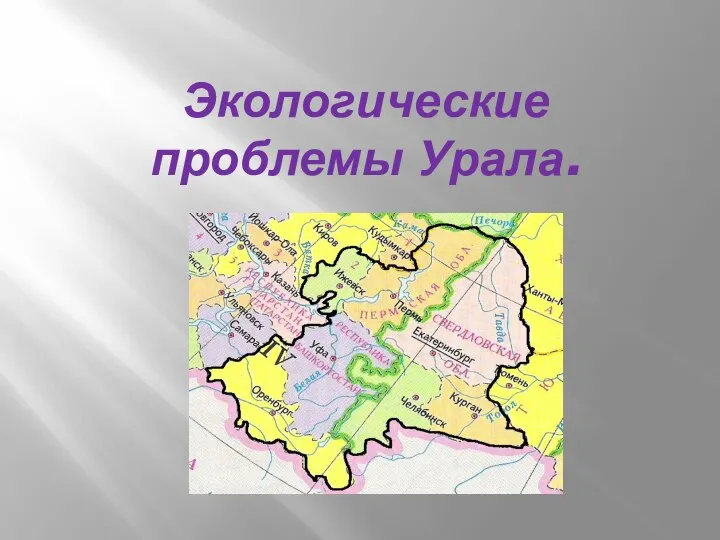

Как оценивать успехи школьников «Когда человек не знает, к какой пристани он держит путь, для него ни один ветер не будет попутным» Экологические проблемы Урала

Экологические проблемы Урала  Национальная политике в 30-е годы

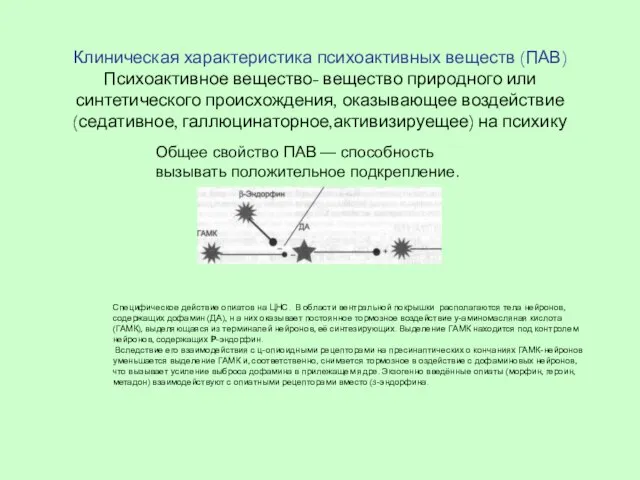

Национальная политике в 30-е годы Клиническая характеристика психоактивных веществ (ПАВ) Психоактивное вещество- вещество природного или синтетического происхожд

Клиническая характеристика психоактивных веществ (ПАВ) Психоактивное вещество- вещество природного или синтетического происхожд Презентация "Дело в шляпе" - скачать презентации по МХК

Презентация "Дело в шляпе" - скачать презентации по МХК Знакомство с программой «Кадровый Резерв»

Знакомство с программой «Кадровый Резерв» Урок 62 2 класс

Урок 62 2 класс Алгебраические дроби

Алгебраические дроби Презентация "Рембрандт ван Рейн (1606-1669)" - скачать презентации по МХК

Презентация "Рембрандт ван Рейн (1606-1669)" - скачать презентации по МХК Процедура прохождения допинг-контроля. Права и обязанности спортсменов

Процедура прохождения допинг-контроля. Права и обязанности спортсменов Каменные стены МКД

Каменные стены МКД