-

МСБО 36 Зменшення корисності активів

Содержание

- 2. МСБО 36 Застосування Застосовується до річних періодів, починаючи з або після 1 липня 1999 Перспективне застосування

- 3. МСБО 36 Основні моменти Стандарт слід застосовувати для обліку зменшення корисності всіх активів, за винятком Запасів;

- 4. МСБО 36 Основні моменти Сума відшкодування є більшою з : чистої ціни реалізації вартості використання Слід

- 5. МСБО 36 Ознаки зменшення корисності активу Зовнішні джерела інформації значне зменшення ринкової вартості технологічне, ринкове, економічне,

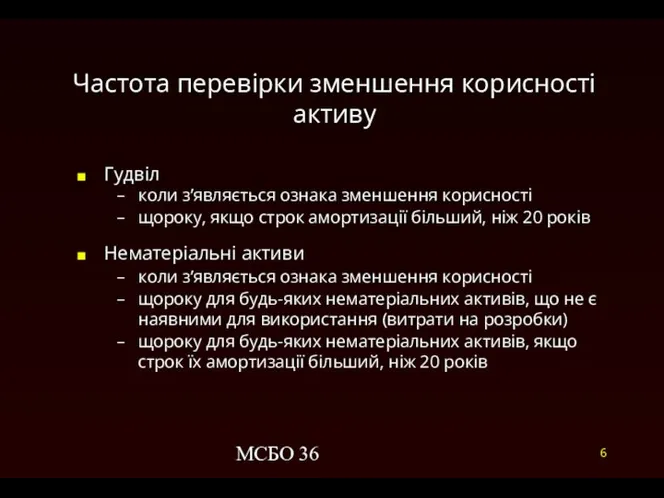

- 6. МСБО 36 Частота перевірки зменшення корисності активу Гудвіл коли з’являється ознака зменшення корисності щороку, якщо строк

- 7. МСБО 36 Сума очікуваного відшкодування є більшою з... Вартості використання теперішня вартість очікуваних грошових потоків від

- 8. МСБО 36 Чиста ціна продажу Зобов'язуюча угода про продаж Активний ринок Поточна ціна покупця За відсутності

- 9. МСБО 36 Вартість використання Притоки та відтоки грошових коштів специфіка підприємства Ставка дисконту з точки зору

- 10. МСБО 36 Вартість використання – потоки грошових коштів Короткострокові прогнози – 5 років Перспективні оцінки: основані

- 11. МСБО 36 Вартість використання – дисконтування Поточні ринкові оцінки вартості грошей у часі та ризиків, характерні

- 12. МСБО 36 Вартість використання – розрахунок Балансова вартість = Потоки грошових коштів Ставка дисконту

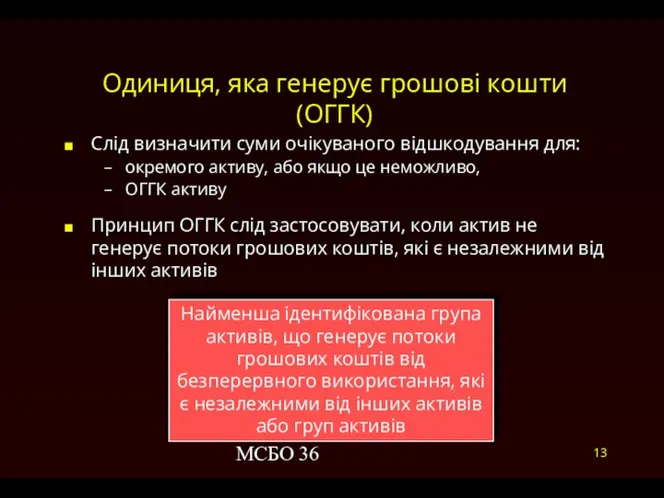

- 13. МСБО 36 Одиниця, яка генерує грошові кошти (ОГГК) Слід визначити суми очікуваного відшкодування для: окремого активу,

- 14. МСБО 36 Трансфертне ціноутворення Підрозділ A Підрозділ B USD 50 USD 70 Відкритий ринок

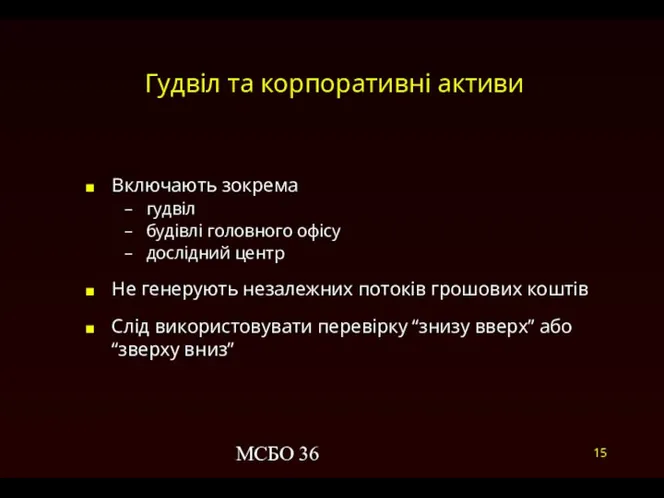

- 15. МСБО 36 Гудвіл та корпоративні активи Включають зокрема гудвіл будівлі головного офісу дослідний центр Не генерують

- 16. МСБО 36 Гудвіл та корпоративні активи Підрозділ A Підрозділ B Неможливо розподілити Підлягає розподіленню Гудвіл

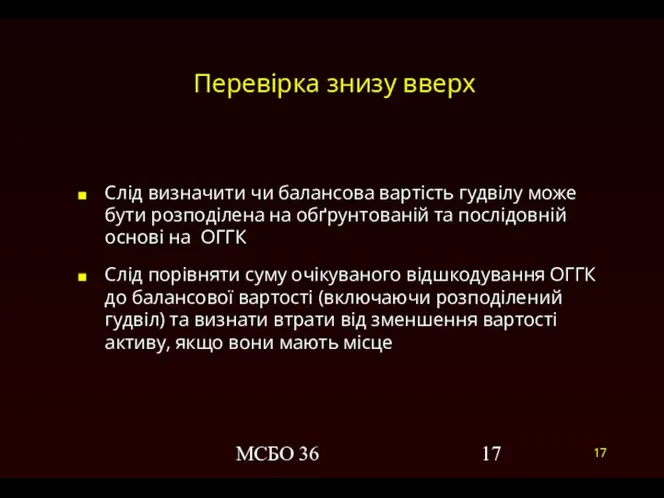

- 17. МСБО 36 Перевірка знизу вверх Слід визначити чи балансова вартість гудвілу може бути розподілена на обґрунтованій

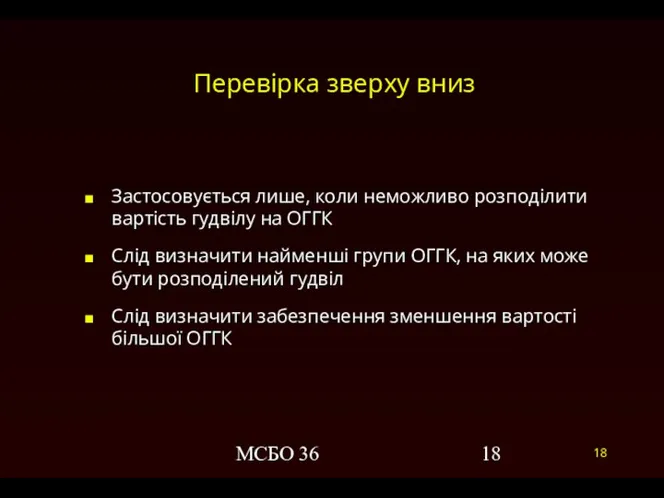

- 18. МСБО 36 Перевірка зверху вниз Застосовується лише, коли неможливо розподілити вартість гудвілу на ОГГК Слід визначити

- 19. МСБО 36 Порівняння яблук з яблуками – невірне Балансова вартість Вартість використання Чиста ціна продажу зобов'язання

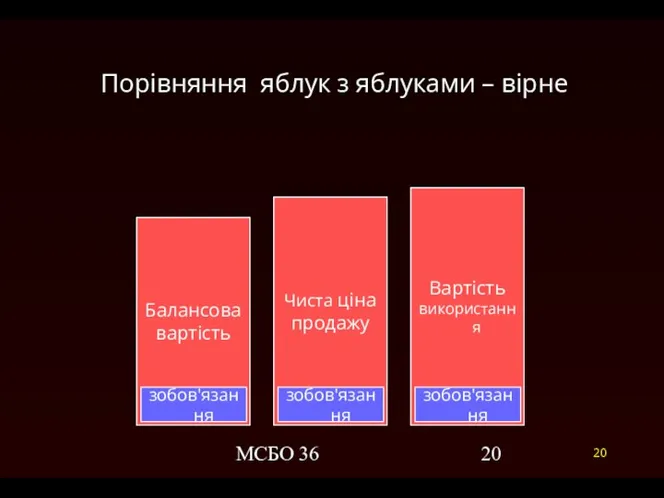

- 20. МСБО 36 Порівняння яблук з яблуками – вірне Балансова вартість Вартість використання Чиста ціна продажу зобов'язання

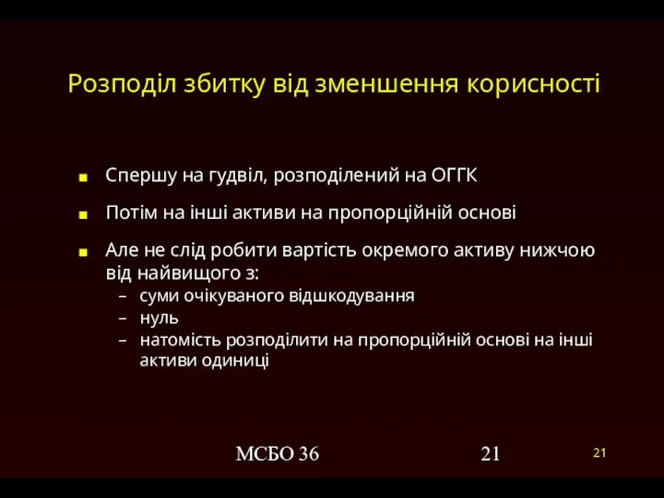

- 21. МСБО 36 Розподіл збитку від зменшення корисності Спершу на гудвіл, розподілений на ОГГК Потім на інші

- 22. МСБО 36 Сторнування збитку від зменшення корисності Підприємству слід оцінювати активи щороку незалежно від наявності будь-яких

- 23. МСБО 36 Сторнування збитку від зменшення корисності Слід розподіляти сторнування ОГГК: по-перше пропорційно до активів, за

- 25. Скачать презентацию

МСБО 36

Застосування

Застосовується до річних періодів, починаючи з або після 1

МСБО 36

Застосування

Застосовується до річних періодів, починаючи з або після 1

МСБО 36

Основні моменти

Стандарт слід застосовувати для обліку зменшення корисності всіх активів,

МСБО 36

Основні моменти

Стандарт слід застосовувати для обліку зменшення корисності всіх активів,

МСБО 36

Основні моменти

Сума відшкодування є більшою з :

чистої ціни реалізації

вартості використання

Слід

МСБО 36

Основні моменти

Сума відшкодування є більшою з :

чистої ціни реалізації

вартості використання

Слід

МСБО 36

Ознаки зменшення корисності активу

Зовнішні джерела інформації

значне зменшення ринкової вартості

технологічне, ринкове,

МСБО 36

Ознаки зменшення корисності активу

Зовнішні джерела інформації

значне зменшення ринкової вартості

технологічне, ринкове,

МСБО 36

Частота перевірки зменшення корисності активу

Гудвіл

коли з’являється ознака зменшення корисності

щороку, якщо

МСБО 36

Частота перевірки зменшення корисності активу

Гудвіл

коли з’являється ознака зменшення корисності

щороку, якщо

МСБО 36

Сума очікуваного відшкодування є більшою з...

Вартості використання

теперішня вартість очікуваних грошових

МСБО 36

Сума очікуваного відшкодування є більшою з...

Вартості використання

теперішня вартість очікуваних грошових

МСБО 36

Чиста ціна продажу

Зобов'язуюча угода про продаж

Активний ринок

Поточна ціна покупця

За відсутності

МСБО 36

Чиста ціна продажу

Зобов'язуюча угода про продаж

Активний ринок

Поточна ціна покупця

За відсутності

МСБО 36

Вартість використання

Притоки та відтоки грошових коштів

специфіка підприємства

Ставка дисконту

з точки

МСБО 36

Вартість використання

Притоки та відтоки грошових коштів

специфіка підприємства

Ставка дисконту

з точки

МСБО 36

Вартість використання – потоки грошових коштів

Короткострокові прогнози – 5 років

Перспективні

МСБО 36

Вартість використання – потоки грошових коштів

Короткострокові прогнози – 5 років

Перспективні

МСБО 36

Вартість використання – дисконтування

Поточні ринкові оцінки вартості грошей у часі

МСБО 36

Вартість використання – дисконтування

Поточні ринкові оцінки вартості грошей у часі

МСБО 36

Вартість використання – розрахунок

Балансова вартість =

Потоки грошових коштів

Ставка дисконту

МСБО 36

Вартість використання – розрахунок

Балансова вартість =

Потоки грошових коштів

Ставка дисконту

МСБО 36

Одиниця, яка генерує грошові кошти (ОГГК)

Слід визначити суми очікуваного відшкодування

МСБО 36

Одиниця, яка генерує грошові кошти (ОГГК)

Слід визначити суми очікуваного відшкодування

МСБО 36

Трансфертне ціноутворення

Підрозділ A

Підрозділ B

USD 50

USD 70

Відкритий ринок

МСБО 36

Трансфертне ціноутворення

Підрозділ A

Підрозділ B

USD 50

USD 70

Відкритий ринок

МСБО 36

Гудвіл та корпоративні активи

Включають зокрема

гудвіл

будівлі головного офісу

дослідний центр

Не генерують незалежних

МСБО 36

Гудвіл та корпоративні активи

Включають зокрема

гудвіл

будівлі головного офісу

дослідний центр

Не генерують незалежних

МСБО 36

Гудвіл та корпоративні активи

Підрозділ A

Підрозділ B

Неможливо розподілити

Підлягає

розподіленню

Гудвіл

МСБО 36

Гудвіл та корпоративні активи

Підрозділ A

Підрозділ B

Неможливо розподілити

Підлягає

розподіленню

Гудвіл

МСБО 36

Перевірка знизу вверх

Слід визначити чи балансова вартість гудвілу може бути

МСБО 36

Перевірка знизу вверх

Слід визначити чи балансова вартість гудвілу може бути

МСБО 36

Перевірка зверху вниз

Застосовується лише, коли неможливо розподілити вартість гудвілу на

МСБО 36

Перевірка зверху вниз

Застосовується лише, коли неможливо розподілити вартість гудвілу на

МСБО 36

Порівняння яблук з яблуками – невірне

Балансова

вартість

Вартість

використання

Чиста ціна

продажу

зобов'язання

МСБО 36

Порівняння яблук з яблуками – невірне

Балансова

вартість

Вартість

використання

Чиста ціна

продажу

зобов'язання

МСБО 36

Порівняння яблук з яблуками – вірне

Балансова

вартість

Вартість

використання

Чиста ціна

продажу

зобов'язання

зобов'язання

зобов'язання

МСБО 36

Порівняння яблук з яблуками – вірне

Балансова

вартість

Вартість

використання

Чиста ціна

продажу

зобов'язання

зобов'язання

зобов'язання

МСБО 36

Розподіл збитку від зменшення корисності

Спершу на гудвіл, розподілений на ОГГК

МСБО 36

Розподіл збитку від зменшення корисності

Спершу на гудвіл, розподілений на ОГГК

МСБО 36

Сторнування збитку від зменшення корисності

Підприємству слід оцінювати активи щороку незалежно

МСБО 36

Сторнування збитку від зменшення корисності

Підприємству слід оцінювати активи щороку незалежно

МСБО 36

Сторнування збитку від зменшення корисності

Слід розподіляти сторнування ОГГК:

по-перше пропорційно до

МСБО 36

Сторнування збитку від зменшення корисності

Слід розподіляти сторнування ОГГК:

по-перше пропорційно до

Даргинцы. История происхождения

Даргинцы. История происхождения Развитие орфографической зоркости у младших школьников

Развитие орфографической зоркости у младших школьников О трояком корне закона непротиворечия Горбатов В.В.

О трояком корне закона непротиворечия Горбатов В.В. Қазақстандағы діни секталар

Қазақстандағы діни секталар Расчет и построение платья полуприлегающего силуэта с вытачками

Расчет и построение платья полуприлегающего силуэта с вытачками Лекция 4

Лекция 4 Тульский Государственный Музей Оружия Составили воспитанники подготовительной группы №6 Ляна Вильк Никита Бабурин Максим Крыл

Тульский Государственный Музей Оружия Составили воспитанники подготовительной группы №6 Ляна Вильк Никита Бабурин Максим Крыл Требования к системе управления ВМФ

Требования к системе управления ВМФ Готов к труду и обороне. Горжусь тобой, Отечество. ГТО - путь к здоровью

Готов к труду и обороне. Горжусь тобой, Отечество. ГТО - путь к здоровью Устойчивость функционирования объектов экономики при ЧС

Устойчивость функционирования объектов экономики при ЧС Что такое кружок "Городец"

Что такое кружок "Городец" Бағдарлама сапасының критерийлері. Диалогтік бағдарламалар. (Тема 4)

Бағдарлама сапасының критерийлері. Диалогтік бағдарламалар. (Тема 4) Измерение напряжений и уровней сигналов

Измерение напряжений и уровней сигналов Групповые переключатели. Реостатный контроллер 1КС.009, реверсивно-тормозной переключатель 1П.004.У2

Групповые переключатели. Реостатный контроллер 1КС.009, реверсивно-тормозной переключатель 1П.004.У2 Артикуляционный отдел

Артикуляционный отдел  Благоустройство общественных территорий г. Кингисеппа

Благоустройство общественных территорий г. Кингисеппа Объектно-ориентированное проектирование ПС (часть 2)

Объектно-ориентированное проектирование ПС (часть 2) Определители и способы их вычисления

Определители и способы их вычисления  Логарифмическая линия в ЕГЭ - 2011

Логарифмическая линия в ЕГЭ - 2011  Социализм. Основные принципы учения

Социализм. Основные принципы учения Киргизия - страна снежных вершин

Киргизия - страна снежных вершин Модели Вселенной, история представлений о вселенной

Модели Вселенной, история представлений о вселенной Микеланджело Меризи да Караваджо(15711610) – итальянский художник

Микеланджело Меризи да Караваджо(15711610) – итальянский художник JavaScript

JavaScript Ғажайып алаң

Ғажайып алаң  Исковые требования. Решение задач

Исковые требования. Решение задач Многоэтажное жилое здание со встроенными помещениями и подземной автостоянкой. Курсовой проект

Многоэтажное жилое здание со встроенными помещениями и подземной автостоянкой. Курсовой проект ЗНО-2015 Особливості проведення

ЗНО-2015 Особливості проведення