- МСФО

Содержание

- 2. Понятие «Международные стандарты финансовой отчетности» включает в себя следующие документы: предисловие к положениям МСФО; принципы подготовки

- 3. В ПРЕДИСЛОВИИ к положениям МСФО кратко излагаются цели и порядок деятельности Комитета по МСФО, а также

- 4. ПРИНЦИПЫ подготовки и представления финансовой отчетности определяют основы подготовки и представления финансовой отчетности для внешних пользователей.

- 5. СТАНДАРТЫ представляют собой систему принятых в общественных интересах положений о порядке подготовки и представления финансовой отчетности.

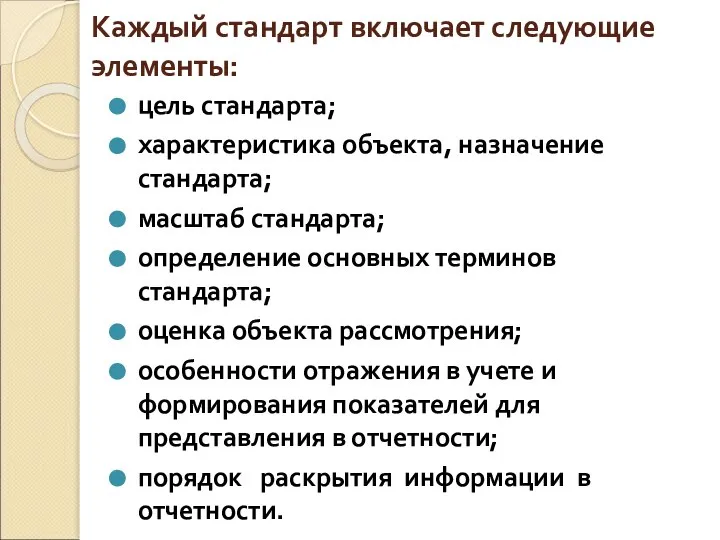

- 6. Каждый стандарт включает следующие элементы: цель стандарта; характеристика объекта, назначение стандарта; масштаб стандарта; определение основных терминов

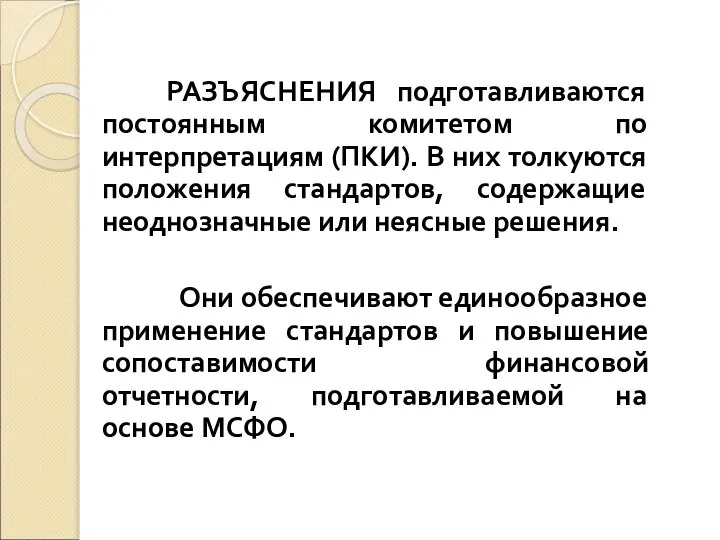

- 7. РАЗЪЯСНЕНИЯ подготавливаются постоянным комитетом по интерпретациям (ПКИ). В них толкуются положения стандартов, содержащие неоднозначные или неясные

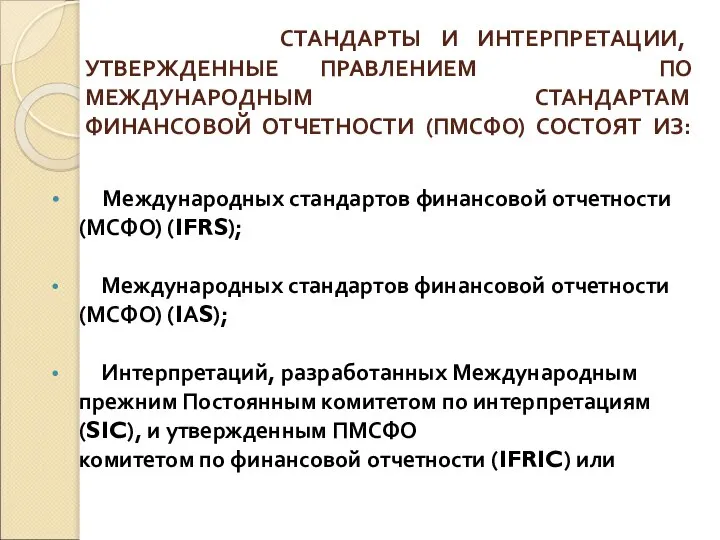

- 8. СТАНДАРТЫ И ИНТЕРПРЕТАЦИИ, УТВЕРЖДЕННЫЕ ПРАВЛЕНИЕМ ПО МЕЖДУНАРОДНЫМ СТАНДАРТАМ ФИНАНСОВОЙ ОТЧЕТНОСТИ (ПМСФО) СОСТОЯТ ИЗ: Международных стандартов финансовой

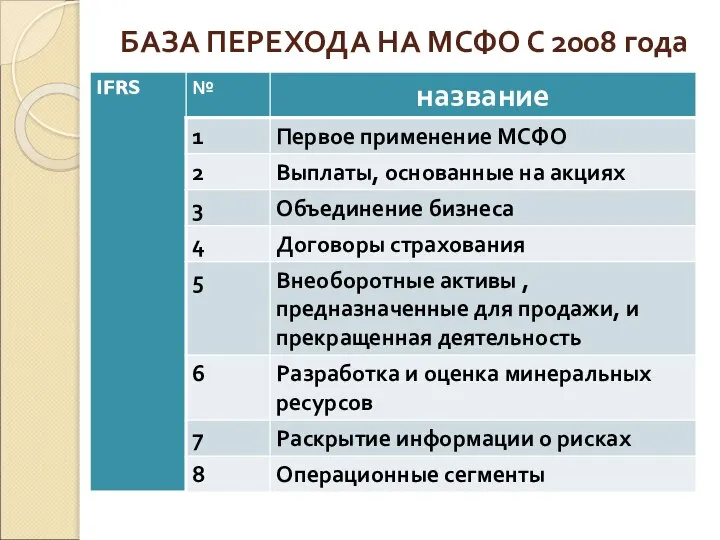

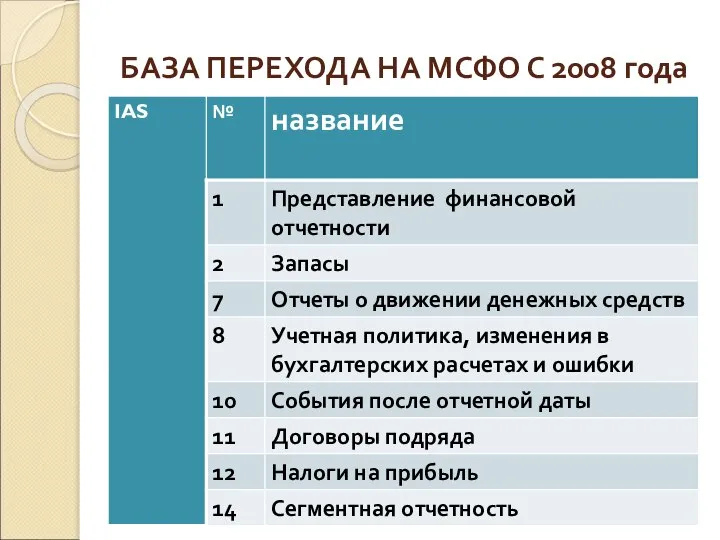

- 9. БАЗА ПЕРЕХОДА НА МСФО С 2008 года

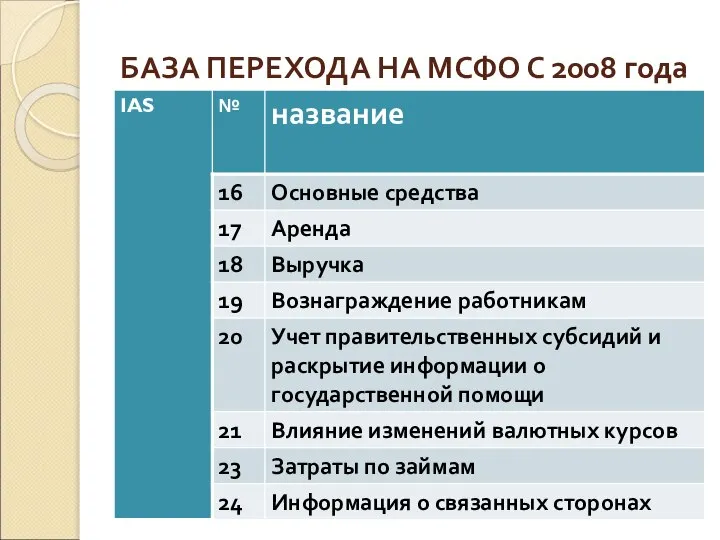

- 10. БАЗА ПЕРЕХОДА НА МСФО С 2008 года

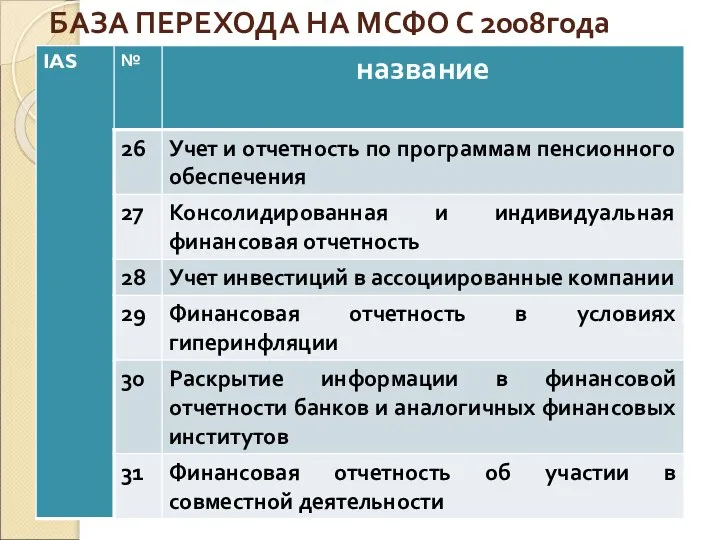

- 11. БАЗА ПЕРЕХОДА НА МСФО С 2008 года

- 12. БАЗА ПЕРЕХОДА НА МСФО С 2008года

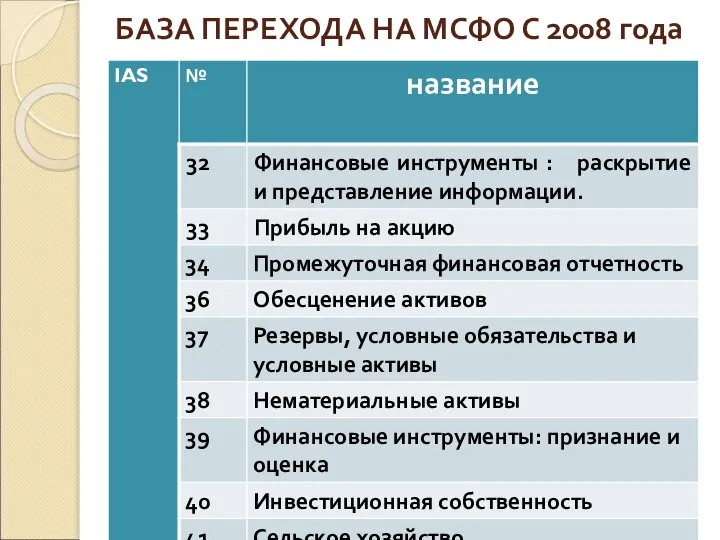

- 13. БАЗА ПЕРЕХОДА НА МСФО С 2008 года

- 14. Формы использования МСФО: применение МСФО в качестве национальных; использование МСФО в качестве национальных, но с условием,

- 15. Преимущества МСФО: четкая экономическая логика; обобщение мировой практики в области учета; простота восприятия для пользователей финансовой

- 16. Недостатки МСФО: предусматривают вариантность; трудны для восприятия составителями финансовой отчетности; отсутствие подробных интерпретаций и примеров приложения

- 17. МСФО 1. «ПЕРВОЕ ПРИМЕНЕНИЕ МСФО" Устанавливает процедуры, которым компания должна следовать, когда она применяет МСФО впервые

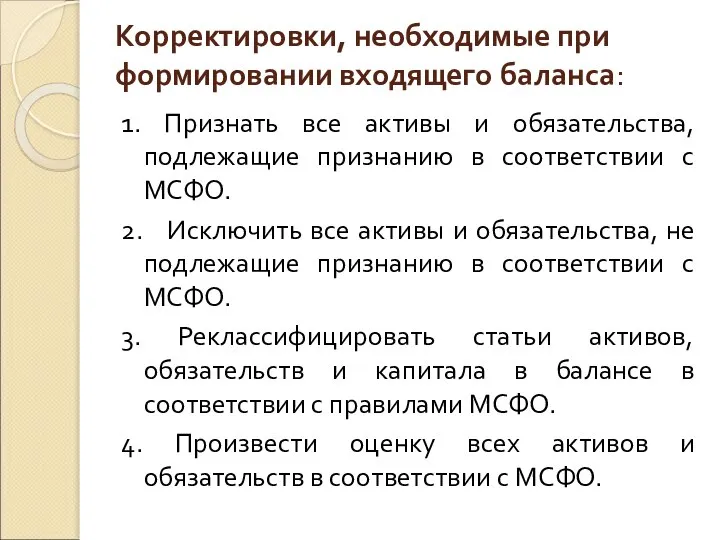

- 18. Корректировки, необходимые при формировании входящего баланса: 1. Признать все активы и обязательства, подлежащие признанию в соответствии

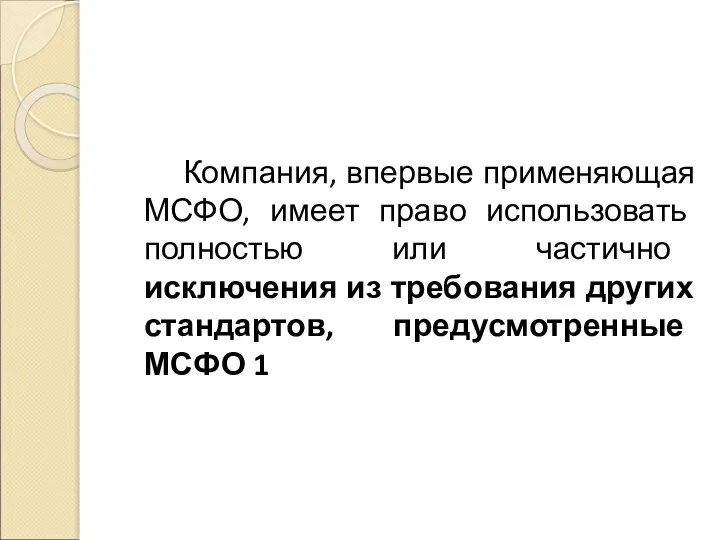

- 19. Компания, впервые применяющая МСФО, имеет право использовать полностью или частично исключения из требования других стандартов, предусмотренные

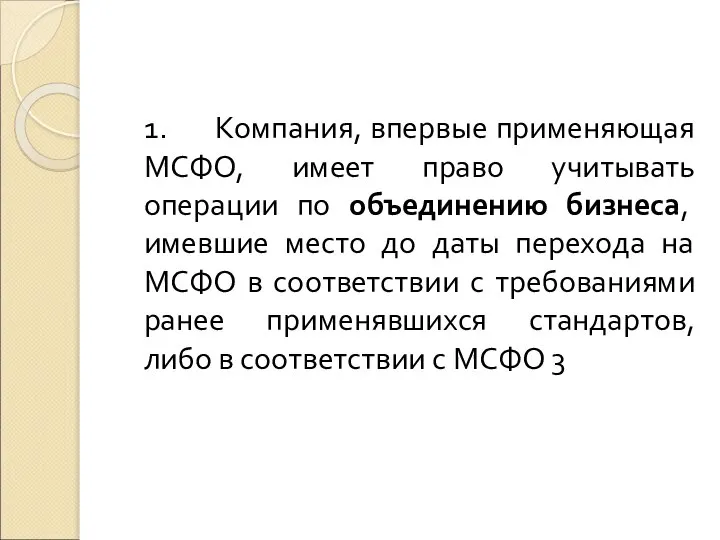

- 20. 1. Компания, впервые применяющая МСФО, имеет право учитывать операции по объединению бизнеса, имевшие место до даты

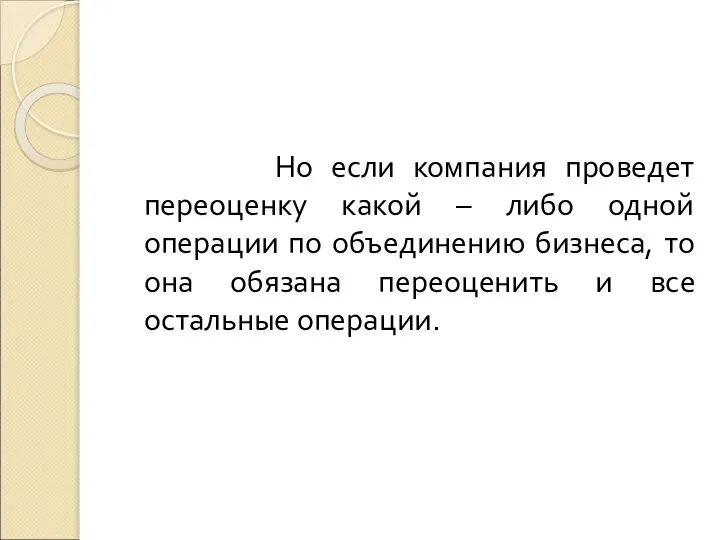

- 21. Но если компания проведет переоценку какой – либо одной операции по объединению бизнеса, то она обязана

- 22. 2.Компания имеет право произвести переоценку стоимости основных средств на дату перехода на МСФО и применять полученную

- 23. Компания может использовать результаты переоценки, проведенной до даты перехода на МСФО в соответствии с ранее применявшимися

- 24. 3. Компания имеет право признать все актуарные прибыль и убытки по пенсионным планам независимо от «коридора»,

- 25. 4. Все разницы от пересчета отчетности из одной валюты в другую, возникшие до момента перехода на

- 26. Если дочерняя компания переходит на МСФО позже, чем материнская компания, то в своей индивидуальной отчетности дочерняя

- 27. 6. На дату перехода на МСФО разрешается все имеющиеся финансовые инструменты компании классифицировать в качестве: а)

- 28. 7. Компания имеет право не применять нормы МСФО 2 в отношении соглашений по предоставлению долевых инструментов,

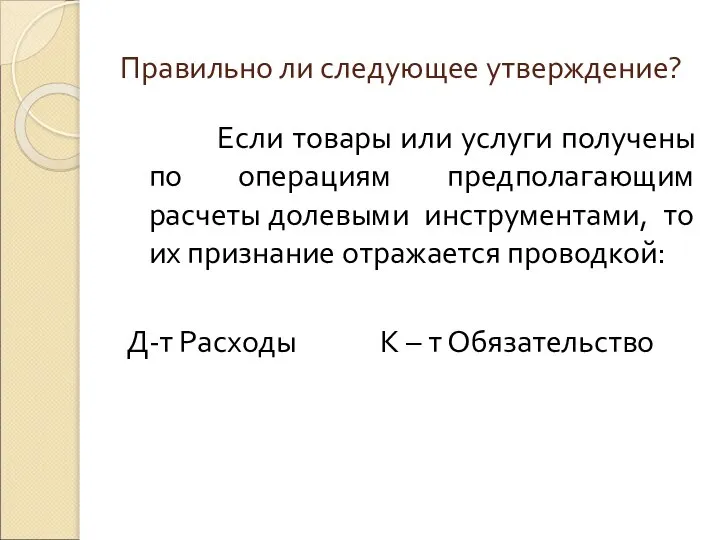

- 29. МСФО 1 запрещает ретроспективное применение отдельных норм стандартов. Этот запрет относится только к компаниям, применяющим МСФО

- 30. Правильно ли следующее утверждение? МСФО 1 запрещает ретроспективное применение отдельных норм стандартов. Этот запрет относится только

- 31. ДА

- 32. Правильно ли следующее утверждение? Компания не имеет права производить переоценку стоимости основных средств на дату перехода

- 33. НЕТ

- 34. Правильно ли следующее утверждение? Все разницы от пересчета отчетности из одной валюты в другую, возникшие до

- 35. ДА

- 36. Правильно ли следующее утверждение? Компания, впервые применяющая МСФО, имеет право использовать полностью или частично исключения из

- 37. ДА

- 38. Правильно ли следующее утверждение? Компания не может использовать результаты переоценки, проведенной до даты перехода на МСФО

- 39. НЕТ

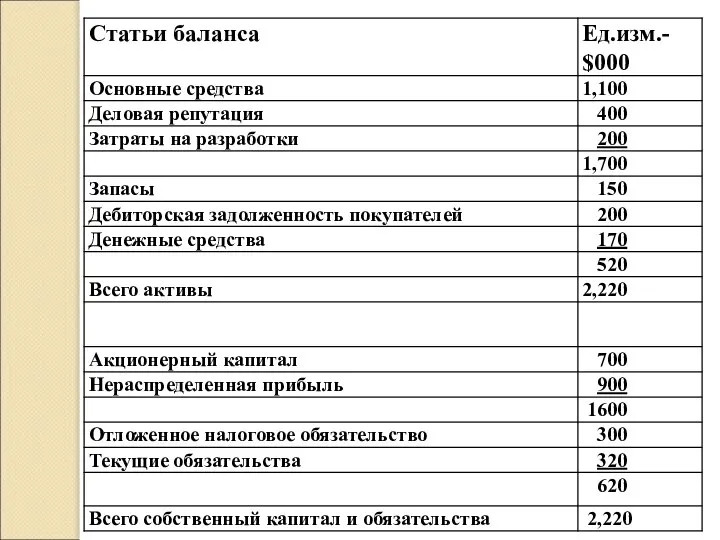

- 40. ЗАДАЧА № 1 Организация каждый год составляет финансовую отчетность на 31 декабря. В настоящее время компания

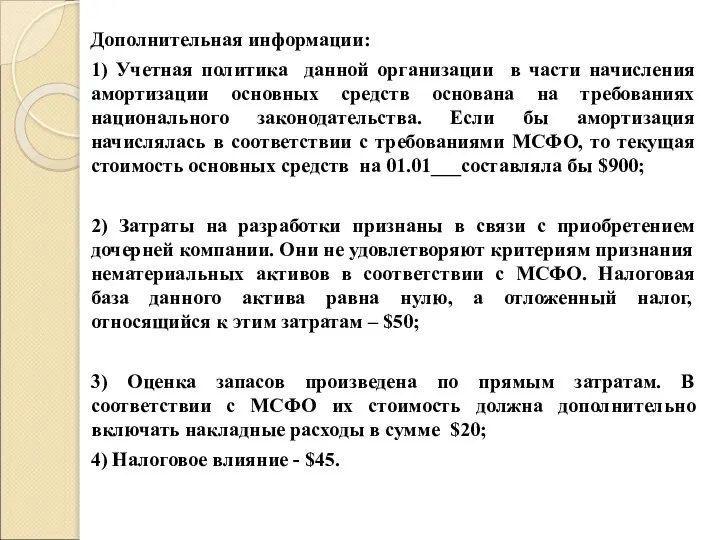

- 42. Дополнительная информации: 1) Учетная политика данной организации в части начисления амортизации основных средств основана на требованиях

- 43. Задание. Представить информацию о выверке остатков по ранее применявшимся стандартам и МСФО в соответствии с МСФО

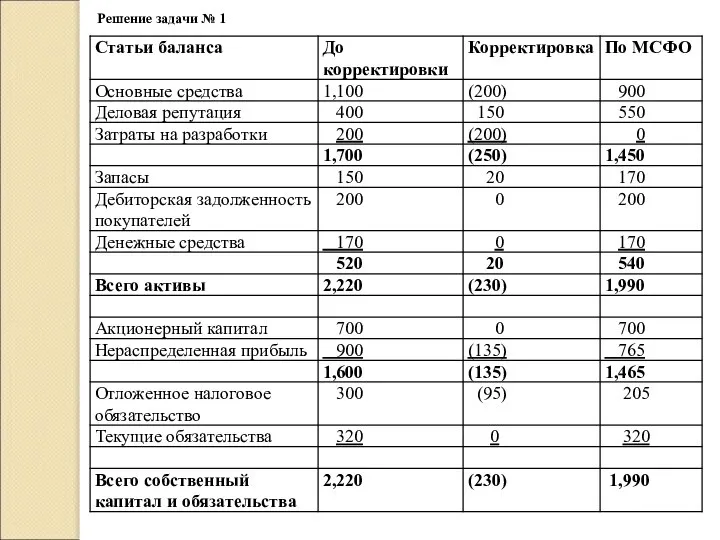

- 44. Решение задачи № 1

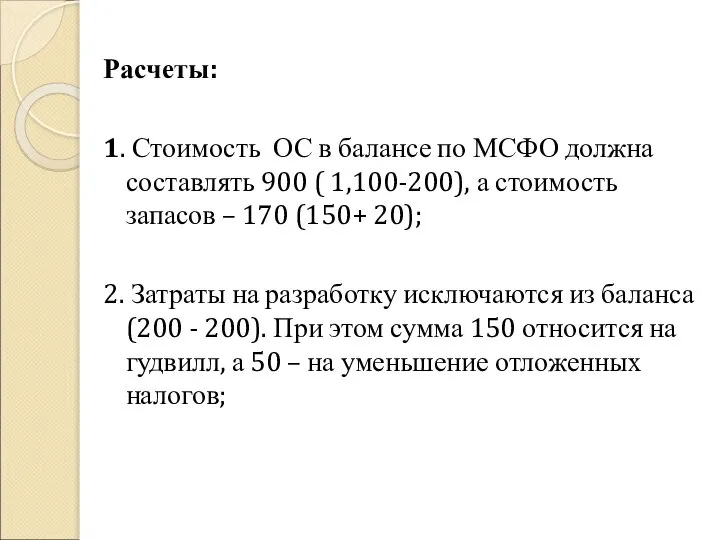

- 45. Расчеты: 1. Стоимость ОС в балансе по МСФО должна составлять 900 ( 1,100-200), а стоимость запасов

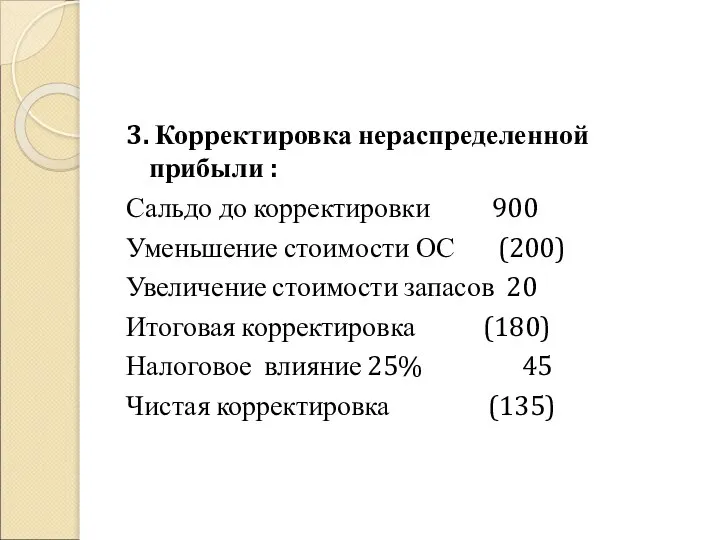

- 46. 3. Корректировка нераспределенной прибыли : Сальдо до корректировки 900 Уменьшение стоимости ОС (200) Увеличение стоимости запасов

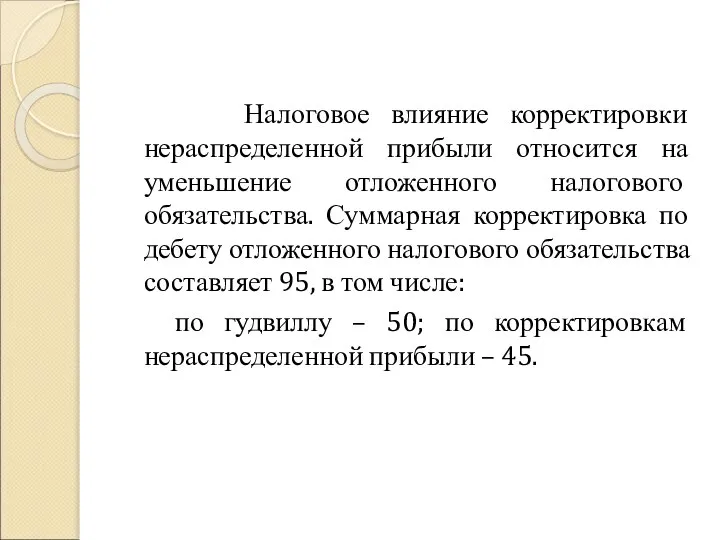

- 47. Налоговое влияние корректировки нераспределенной прибыли относится на уменьшение отложенного налогового обязательства. Суммарная корректировка по дебету отложенного

- 48. МСФО 2 «РАСЧЕТЫ ДОЛЕВЫМИ ИНСТРУМЕНТАМИ» (выплаты, основанные на акциях) Рассматривает такие вопросы как выпуск акций или

- 49. Стандарт не применяется в отношении: акций, эмитированных в связи с объединением бизнеса в соответствии с МСФО

- 50. Различают три вида операций , предполагающих платежи с использованием акций: расчеты долевыми инструментами; расчеты денежными средствами;

- 51. Операции с расчетами долевыми инструментами Компания получает товары или услуги в обмен на свои долевые инструменты

- 52. Операции с расчетом денежными средствами Приобретая товары или услуги, компания признает обязательство перед их поставщиком в

- 53. В стандарте рассматриваются следующие методы оценки : прямой; косвенный.

- 54. Товары и услуги, полученные компанией по операциям с использованием акций, а также увеличение капитала оцениваются по

- 55. Если невозможно определить справедливую стоимость товаров и услуг, полученных по договору, то для оценки применяется справедливая

- 56. Правильно ли следующее утверждение? При прямом методе оценка производится на дату получения товаров или услуг

- 57. ДА

- 58. Правильно ли следующее утверждение? При косвенном методе товары и услуги, полученные компанией по операциям с использованием

- 59. НЕТ

- 60. Правильно ли следующее утверждение? Прямой метод используется если невозможно определить справедливую стоимость товаров и услуг, полученных

- 61. НЕТ

- 62. Правильно ли следующее утверждение? При косвенном методе оценка производится на дату заключения соглашения о предоставлении долевых

- 63. ДА

- 64. Правильно ли следующее утверждение? Если товары или услуги получены по операциям предполагающим расчеты долевыми инструментами, то

- 65. НЕТ

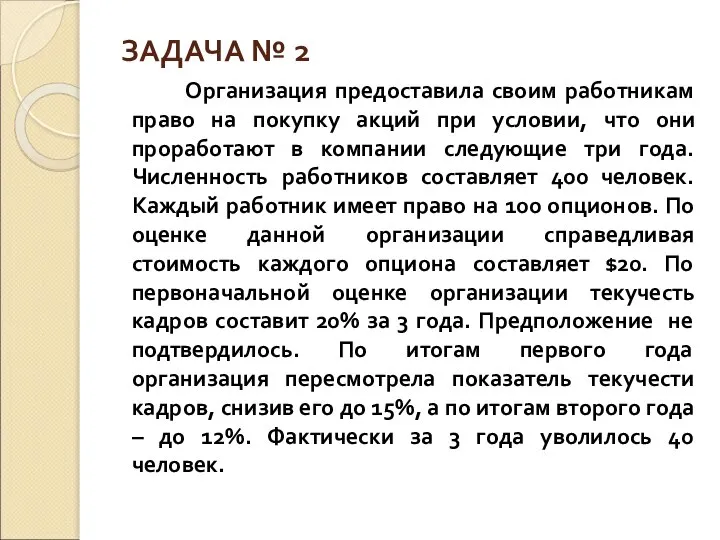

- 66. ЗАДАЧА № 2 Организация предоставила своим работникам право на покупку акций при условии, что они проработают

- 67. Задание. Рассчитать суммы, подлежащие признанию в течение трех лет в отношении услуг, оказываемых работниками.

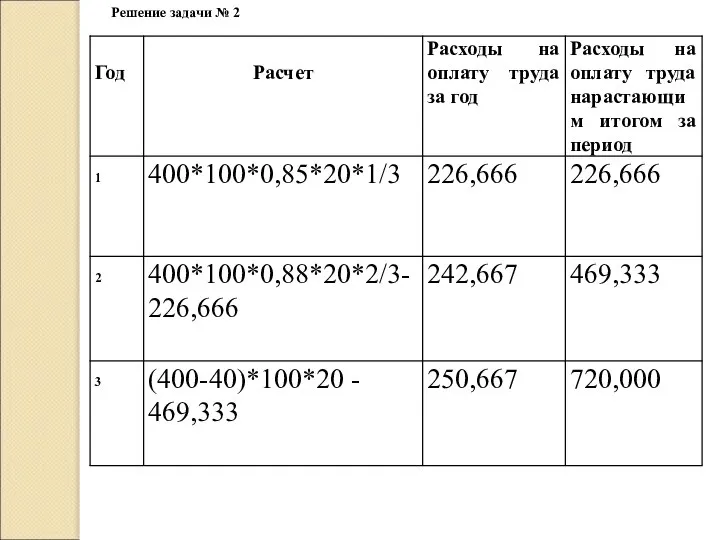

- 68. Решение задачи № 2

- 69. МСФО 3 "ОБЪЕДИНЕНИЕ БИЗНЕСА" Применим ко всем объединениям бизнеса. Рассматривает слияние отдельных предприятий или хозяйственных организаций

- 70. В соответствии с конкретными юридическими, налоговыми и другими особенностями, объединение бизнеса может представлять: покупку капитала другой

- 71. Все операции по объединению бизнеса учитываются только методом покупки. Метод покупки предполагает следующие действия: определение покупателя;

- 72. Покупатель должен быть определен для всех операций по объединению бизнеса. Обычно покупателем является сторона, которая в

- 73. Правильно ли следующее утверждение? Все операции по объединению бизнеса учитываются только методом покупки.

- 74. ДА

- 75. Правильно ли следующее утверждение? Объединение бизнеса может представлять: покупку всех чистых активов другой Компании;

- 76. ДА

- 77. Правильно ли следующее утверждение? Объединение бизнеса может представлять: -признание обязательств другой компании;

- 78. ДА

- 79. Правильно ли следующее утверждение? Объединение бизнеса может представлять: -покупку части активов другой компании, которые вместе составляют

- 80. ДА

- 81. Правильно ли следующее утверждение? Затраты по объединению бизнеса увеличивают гудвилл

- 82. НЕТ

- 83. МСФО 4 "ДОГОВОРЫ СТРАХОВАНИЯ" Представляет инструкцию в отношении учета по договорам страхования.

- 91. МСФО 5 "ВЫБЫТИЕ ВНЕОБОРОТНЫХ АКТИВОВ, ИМЕЮЩИХСЯ НА ПРОДАЖУ, И ПРЕКРАЩАЕМАЯ ДЕЯТЕЛЬНОСТЬ" Устанавливает классификацию, оценку и раскрытие

- 92. Стандарт ввел новое понятие – необоротных активов , предназначенных для продажи и «реализуемых групп» активов и

- 93. Устанавливает, что активы или предназначенные для продажи группы активов, учитываются по наименьшей из двух величин: балансовой

- 96. ЗАДАЧА № 4 Организация имеет четыре хозяйственно-отраслевых сегмента: А – производство детской одежды; Б – производство

- 97. По итогам двух предыдущих лет получена информация о сокращении объемов продаж игрушек. Кроме того, в предыдущем

- 98. В текущем году руководство организации приняло решение о продаже фабрики игрушек и в ноябре фабрика была

- 99. Кроме того, в конце года руководство компании рассматривало вопрос о продаже предприятия, торгующего продукцией детского питания.

- 101. Задание. Составить отчет о прибыли и убытках за текущих год с учетом требований МСФО 5. Раскрыть

- 102. Решение задачи № 4 ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ ЗА ______ год

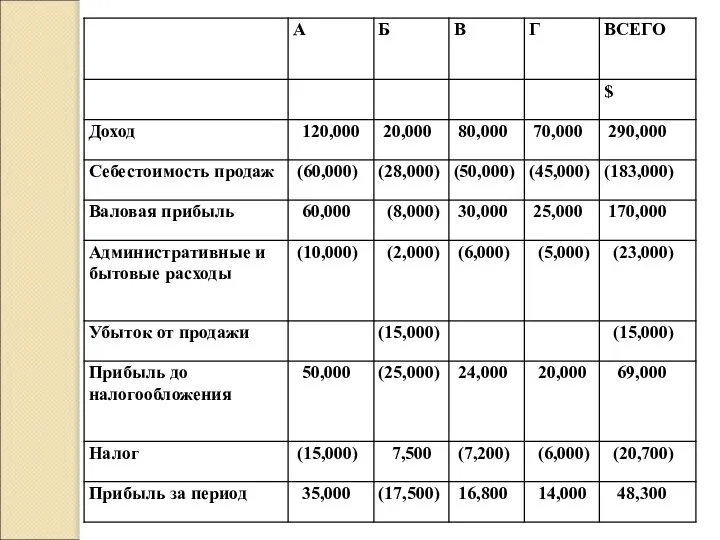

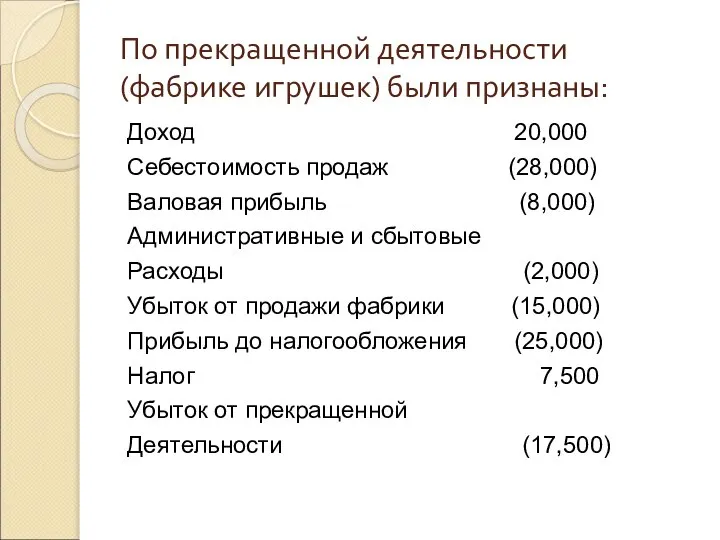

- 103. По прекращенной деятельности (фабрике игрушек) были признаны: Доход 20,000 Себестоимость продаж (28,000) Валовая прибыль (8,000) Административные

- 104. ЗАДАЧА № 5 Организация имеет несколько подразделений. Ее финансовый год заканчивается 31 декабря.

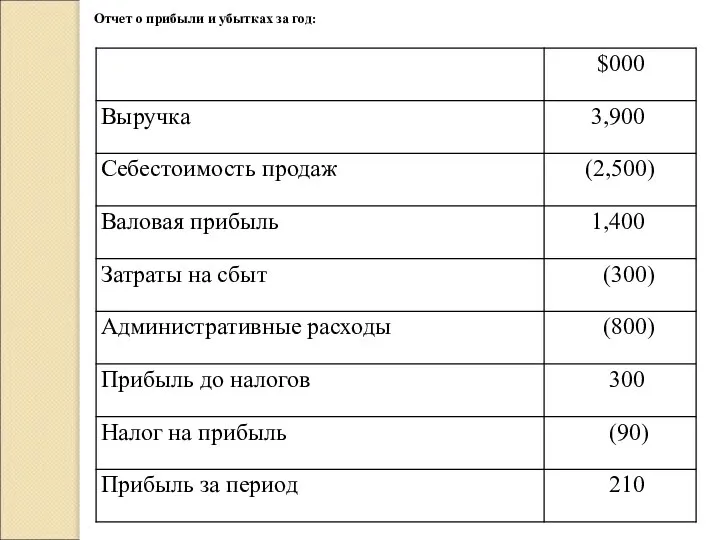

- 105. Отчет о прибыли и убытках за год:

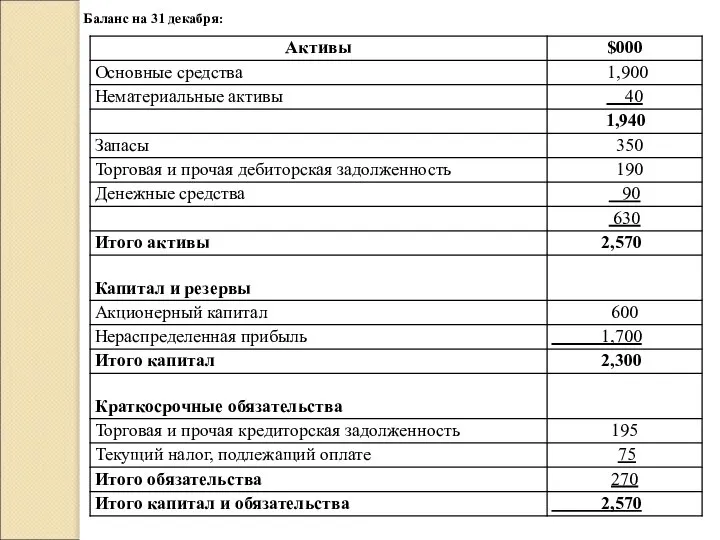

- 106. Баланс на 31 декабря:

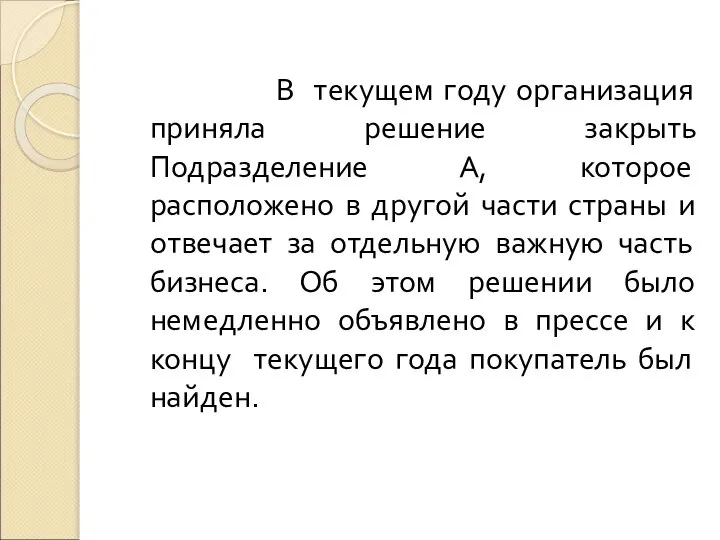

- 107. В текущем году организация приняла решение закрыть Подразделение А, которое расположено в другой части страны и

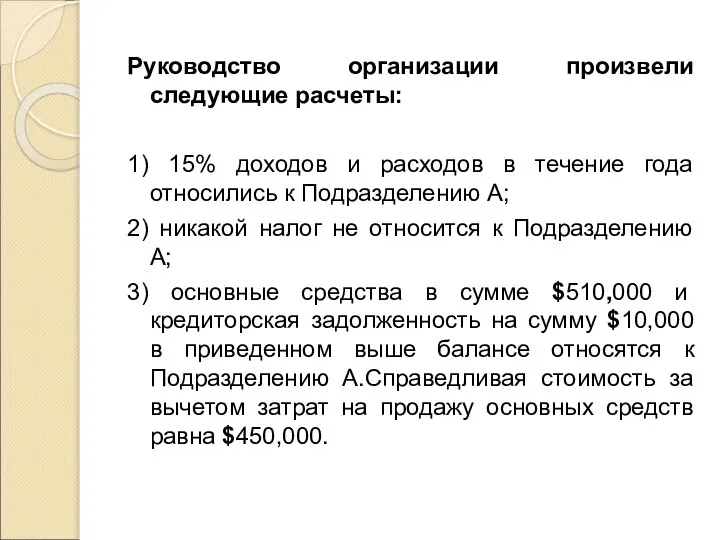

- 108. Руководство организации произвели следующие расчеты: 1) 15% доходов и расходов в течение года относились к Подразделению

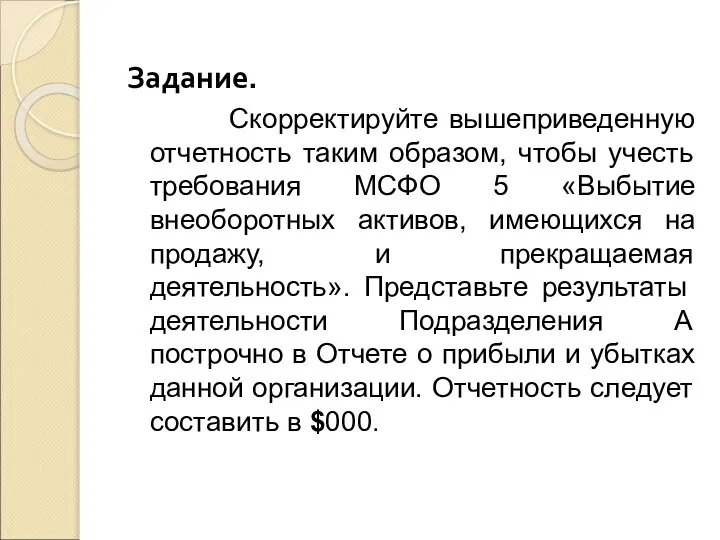

- 109. Задание. Скорректируйте вышеприведенную отчетность таким образом, чтобы учесть требования МСФО 5 «Выбытие внеоборотных активов, имеющихся на

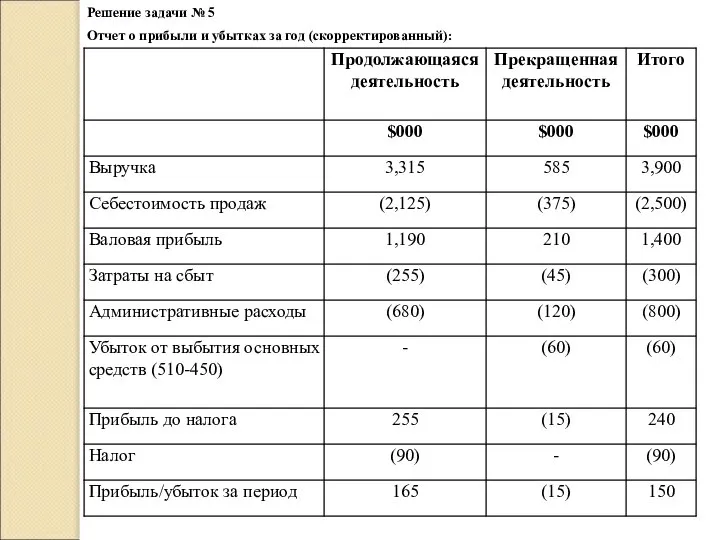

- 110. Решение задачи № 5 Отчет о прибыли и убытках за год (скорректированный):

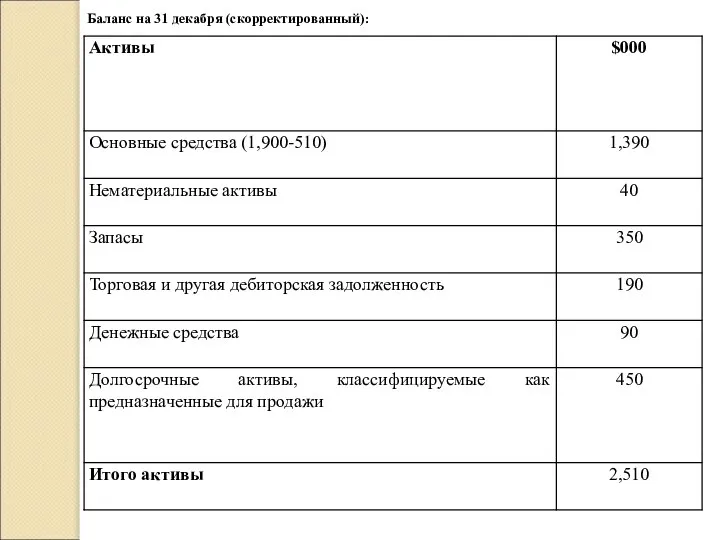

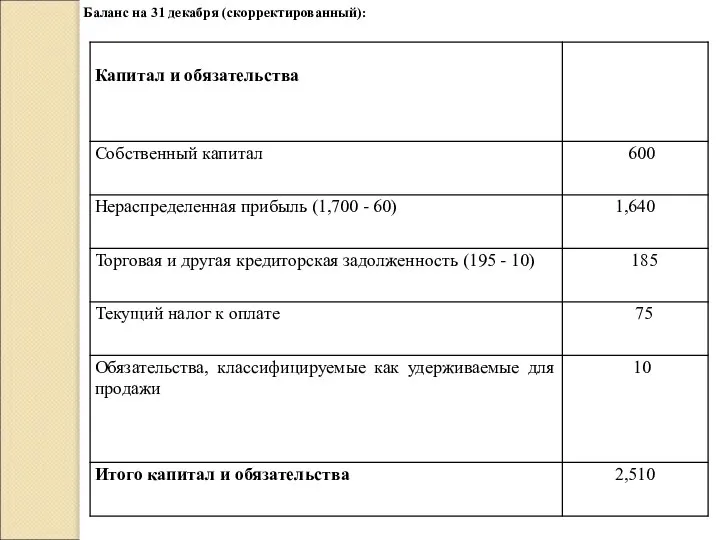

- 111. Баланс на 31 декабря (скорректированный):

- 112. Баланс на 31 декабря (скорректированный):

- 113. МСФО 6 «РАЗРАБОТКА И ОЦЕНКА МИНЕРАЛЬНЫХ РЕСУРСОВ» Применяется для учета разработки и оценки минеральных ресурсов

- 114. МСФО 7 «РАСКРЫТИЕ ИНФОРМАЦИИ О РИСКАХ» Применяется в отношении всех рисков, возникающих в связи с применением

- 115. МСФО 8 «ОПЕРАЦИОННЫЕ СЕГМЕНТЫ» Регламентирует представление компанией информации об операционных сегментах в годовой финансовой отчетности и

- 116. В каком стандарте отражено следующее:

- 120. Ответ

- 122. Скачать презентацию

Понятие «Международные стандарты финансовой отчетности» включает в

себя следующие документы:

предисловие к

Понятие «Международные стандарты финансовой отчетности» включает в

себя следующие документы:

предисловие к

В ПРЕДИСЛОВИИ к положениям МСФО кратко излагаются цели и порядок

В ПРЕДИСЛОВИИ к положениям МСФО кратко излагаются цели и порядок

ПРИНЦИПЫ подготовки и представления финансовой отчетности определяют основы подготовки и

ПРИНЦИПЫ подготовки и представления финансовой отчетности определяют основы подготовки и

СТАНДАРТЫ представляют собой систему принятых в общественных интересах положений о

СТАНДАРТЫ представляют собой систему принятых в общественных интересах положений о

Каждый стандарт включает следующие элементы:

цель стандарта;

характеристика объекта, назначение стандарта;

масштаб стандарта;

определение основных

Каждый стандарт включает следующие элементы:

цель стандарта;

характеристика объекта, назначение стандарта;

масштаб стандарта;

определение основных

РАЗЪЯСНЕНИЯ подготавливаются постоянным комитетом по интерпретациям (ПКИ). В них толкуются

РАЗЪЯСНЕНИЯ подготавливаются постоянным комитетом по интерпретациям (ПКИ). В них толкуются

СТАНДАРТЫ И ИНТЕРПРЕТАЦИИ, УТВЕРЖДЕННЫЕ ПРАВЛЕНИЕМ ПО МЕЖДУНАРОДНЫМ СТАНДАРТАМ ФИНАНСОВОЙ ОТЧЕТНОСТИ

СТАНДАРТЫ И ИНТЕРПРЕТАЦИИ, УТВЕРЖДЕННЫЕ ПРАВЛЕНИЕМ ПО МЕЖДУНАРОДНЫМ СТАНДАРТАМ ФИНАНСОВОЙ ОТЧЕТНОСТИ

БАЗА ПЕРЕХОДА НА МСФО С 2008 года

БАЗА ПЕРЕХОДА НА МСФО С 2008 года

БАЗА ПЕРЕХОДА НА МСФО С 2008 года

БАЗА ПЕРЕХОДА НА МСФО С 2008 года

БАЗА ПЕРЕХОДА НА МСФО С 2008 года

БАЗА ПЕРЕХОДА НА МСФО С 2008 года

БАЗА ПЕРЕХОДА НА МСФО С 2008года

БАЗА ПЕРЕХОДА НА МСФО С 2008года

БАЗА ПЕРЕХОДА НА МСФО С 2008 года

БАЗА ПЕРЕХОДА НА МСФО С 2008 года

Формы использования МСФО:

применение МСФО в качестве национальных;

использование МСФО в качестве национальных,

Формы использования МСФО:

применение МСФО в качестве национальных;

использование МСФО в качестве национальных,

Преимущества МСФО:

четкая экономическая логика;

обобщение мировой практики в области учета;

простота восприятия для

Преимущества МСФО:

четкая экономическая логика;

обобщение мировой практики в области учета;

простота восприятия для

Недостатки МСФО:

предусматривают вариантность;

трудны для восприятия составителями финансовой отчетности;

отсутствие подробных

Недостатки МСФО:

предусматривают вариантность;

трудны для восприятия составителями финансовой отчетности;

отсутствие подробных

МСФО 1. «ПЕРВОЕ ПРИМЕНЕНИЕ МСФО"

Устанавливает процедуры, которым компания должна

МСФО 1. «ПЕРВОЕ ПРИМЕНЕНИЕ МСФО"

Устанавливает процедуры, которым компания должна

Корректировки, необходимые при формировании входящего баланса:

1. Признать все активы и обязательства,

Корректировки, необходимые при формировании входящего баланса:

1. Признать все активы и обязательства,

Компания, впервые применяющая МСФО, имеет право использовать полностью или

Компания, впервые применяющая МСФО, имеет право использовать полностью или

1. Компания, впервые применяющая МСФО, имеет право учитывать операции

1. Компания, впервые применяющая МСФО, имеет право учитывать операции

Но если компания проведет переоценку какой – либо одной

Но если компания проведет переоценку какой – либо одной

2.Компания имеет право произвести переоценку стоимости основных средств на дату перехода

Компания может использовать результаты переоценки, проведенной до даты перехода на

Компания может использовать результаты переоценки, проведенной до даты перехода на

3. Компания имеет право признать все актуарные прибыль и убытки по

4. Все разницы от пересчета отчетности из одной валюты в другую,

Если дочерняя компания переходит на МСФО позже, чем материнская компания,

Если дочерняя компания переходит на МСФО позже, чем материнская компания,

6. На дату перехода на МСФО разрешается все имеющиеся финансовые инструменты

6. На дату перехода на МСФО разрешается все имеющиеся финансовые инструменты

7. Компания имеет право не применять нормы МСФО 2 в отношении

МСФО 1 запрещает ретроспективное применение отдельных норм стандартов. Этот

МСФО 1 запрещает ретроспективное применение отдельных норм стандартов. Этот

Правильно ли следующее утверждение?

МСФО 1 запрещает ретроспективное применение отдельных норм

Правильно ли следующее утверждение?

МСФО 1 запрещает ретроспективное применение отдельных норм

ДА

ДА

Правильно ли следующее утверждение?

Компания не имеет права производить переоценку стоимости

Правильно ли следующее утверждение?

Компания не имеет права производить переоценку стоимости

НЕТ

НЕТ

Правильно ли следующее утверждение?

Все разницы от пересчета отчетности из одной

Правильно ли следующее утверждение?

Все разницы от пересчета отчетности из одной

ДА

ДА

Правильно ли следующее утверждение?

Компания, впервые применяющая МСФО, имеет право использовать полностью

Правильно ли следующее утверждение?

Компания, впервые применяющая МСФО, имеет право использовать полностью

ДА

ДА

Правильно ли следующее утверждение?

Компания не может использовать результаты переоценки, проведенной

Правильно ли следующее утверждение?

Компания не может использовать результаты переоценки, проведенной

НЕТ

ЗАДАЧА № 1

Организация каждый год составляет финансовую отчетность на

ЗАДАЧА № 1

Организация каждый год составляет финансовую отчетность на

Дополнительная информации:

1) Учетная политика данной организации в части начисления амортизации основных

Дополнительная информации:

1) Учетная политика данной организации в части начисления амортизации основных

Задание. Представить информацию о выверке остатков по ранее применявшимся

Задание. Представить информацию о выверке остатков по ранее применявшимся

Решение задачи № 1

Решение задачи № 1

Расчеты:

1. Стоимость ОС в балансе по МСФО должна составлять 900 (

Расчеты:

1. Стоимость ОС в балансе по МСФО должна составлять 900 (

3. Корректировка нераспределенной прибыли :

Сальдо до корректировки 900

Уменьшение стоимости ОС (200)

Увеличение

3. Корректировка нераспределенной прибыли :

Сальдо до корректировки 900

Уменьшение стоимости ОС (200)

Увеличение

Налоговое влияние корректировки нераспределенной прибыли относится на уменьшение отложенного

Налоговое влияние корректировки нераспределенной прибыли относится на уменьшение отложенного

МСФО 2

«РАСЧЕТЫ ДОЛЕВЫМИ ИНСТРУМЕНТАМИ»

(выплаты, основанные на акциях)

Рассматривает такие вопросы

МСФО 2

«РАСЧЕТЫ ДОЛЕВЫМИ ИНСТРУМЕНТАМИ»

(выплаты, основанные на акциях)

Рассматривает такие вопросы

Стандарт не применяется в отношении:

акций, эмитированных в связи с объединением

Стандарт не применяется в отношении:

акций, эмитированных в связи с объединением

Различают три вида операций , предполагающих платежи с использованием акций:

расчеты

Различают три вида операций , предполагающих платежи с использованием акций:

расчеты

Операции с расчетами долевыми инструментами

Компания получает товары или услуги

Операции с расчетами долевыми инструментами

Компания получает товары или услуги

Операции с расчетом денежными средствами

Приобретая товары или услуги, компания

Операции с расчетом денежными средствами

Приобретая товары или услуги, компания

В стандарте рассматриваются следующие методы оценки :

прямой;

косвенный.

В стандарте рассматриваются следующие методы оценки :

прямой;

косвенный.

Товары и услуги, полученные компанией по операциям с использованием акций,

Товары и услуги, полученные компанией по операциям с использованием акций,

Если невозможно определить справедливую стоимость товаров и услуг, полученных по

Если невозможно определить справедливую стоимость товаров и услуг, полученных по

Правильно ли следующее утверждение?

При прямом методе оценка производится на

Правильно ли следующее утверждение?

При прямом методе оценка производится на

ДА

ДА

Правильно ли следующее утверждение?

При косвенном методе товары и услуги, полученные

Правильно ли следующее утверждение?

При косвенном методе товары и услуги, полученные

НЕТ

НЕТ

Правильно ли следующее утверждение?

Прямой метод используется если невозможно определить справедливую

Правильно ли следующее утверждение?

Прямой метод используется если невозможно определить справедливую

НЕТ

НЕТ

Правильно ли следующее утверждение?

При косвенном методе оценка производится на

Правильно ли следующее утверждение?

При косвенном методе оценка производится на

ДА

ДА

Правильно ли следующее утверждение?

Если товары или услуги получены по операциям

Правильно ли следующее утверждение?

Если товары или услуги получены по операциям

НЕТ

НЕТ

ЗАДАЧА № 2

Организация предоставила своим работникам право на покупку

ЗАДАЧА № 2

Организация предоставила своим работникам право на покупку

Задание.

Рассчитать суммы, подлежащие признанию в течение трех лет в отношении услуг,

Задание.

Рассчитать суммы, подлежащие признанию в течение трех лет в отношении услуг,

Решение задачи № 2

Решение задачи № 2

МСФО 3

"ОБЪЕДИНЕНИЕ БИЗНЕСА"

Применим ко всем объединениям бизнеса. Рассматривает слияние

МСФО 3

"ОБЪЕДИНЕНИЕ БИЗНЕСА"

Применим ко всем объединениям бизнеса. Рассматривает слияние

В соответствии с конкретными юридическими, налоговыми и другими особенностями, объединение

В соответствии с конкретными юридическими, налоговыми и другими особенностями, объединение

Все операции по объединению бизнеса учитываются только методом

покупки.

Все операции по объединению бизнеса учитываются только методом

покупки.

Покупатель должен быть определен для всех операций по объединению бизнеса.

Покупатель должен быть определен для всех операций по объединению бизнеса.

Правильно ли следующее утверждение?

Все операции по объединению бизнеса учитываются только

Правильно ли следующее утверждение?

Все операции по объединению бизнеса учитываются только

ДА

ДА

Правильно ли следующее утверждение?

Объединение бизнеса может представлять:

покупку всех чистых активов

Правильно ли следующее утверждение?

Объединение бизнеса может представлять:

покупку всех чистых активов

ДА

ДА

Правильно ли следующее утверждение?

Объединение бизнеса может представлять:

-признание обязательств другой компании;

Правильно ли следующее утверждение?

Объединение бизнеса может представлять:

-признание обязательств другой компании;

ДА

ДА

Правильно ли следующее утверждение?

Объединение бизнеса может представлять:

-покупку части активов другой

Правильно ли следующее утверждение?

Объединение бизнеса может представлять:

-покупку части активов другой

ДА

ДА

Правильно ли следующее утверждение?

Затраты по объединению бизнеса увеличивают гудвилл

Правильно ли следующее утверждение?

Затраты по объединению бизнеса увеличивают гудвилл

НЕТ

НЕТ

МСФО 4

"ДОГОВОРЫ СТРАХОВАНИЯ"

Представляет инструкцию в отношении учета по

МСФО 4

"ДОГОВОРЫ СТРАХОВАНИЯ"

Представляет инструкцию в отношении учета по

МСФО 5

"ВЫБЫТИЕ ВНЕОБОРОТНЫХ АКТИВОВ, ИМЕЮЩИХСЯ НА ПРОДАЖУ,

И ПРЕКРАЩАЕМАЯ ДЕЯТЕЛЬНОСТЬ"

Устанавливает

МСФО 5

"ВЫБЫТИЕ ВНЕОБОРОТНЫХ АКТИВОВ, ИМЕЮЩИХСЯ НА ПРОДАЖУ,

И ПРЕКРАЩАЕМАЯ ДЕЯТЕЛЬНОСТЬ"

Устанавливает

Стандарт ввел новое понятие – необоротных активов , предназначенных

Стандарт ввел новое понятие – необоротных активов , предназначенных

Устанавливает, что активы или предназначенные для продажи группы активов,

Устанавливает, что активы или предназначенные для продажи группы активов,

ЗАДАЧА № 4

Организация имеет четыре хозяйственно-отраслевых сегмента: А –

ЗАДАЧА № 4

Организация имеет четыре хозяйственно-отраслевых сегмента: А –

По итогам двух предыдущих лет получена информация о сокращении объемов

По итогам двух предыдущих лет получена информация о сокращении объемов

В текущем году руководство организации приняло решение о продаже фабрики

В текущем году руководство организации приняло решение о продаже фабрики

Кроме того, в конце года руководство компании рассматривало вопрос о

Кроме того, в конце года руководство компании рассматривало вопрос о

Задание.

Составить отчет о прибыли и убытках за текущих год с учетом

Задание.

Составить отчет о прибыли и убытках за текущих год с учетом

Решение задачи № 4

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ ЗА

Решение задачи № 4

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ ЗА

По прекращенной деятельности (фабрике игрушек) были признаны:

Доход 20,000

Себестоимость продаж (28,000)

Валовая прибыль

По прекращенной деятельности (фабрике игрушек) были признаны:

Доход 20,000

Себестоимость продаж (28,000)

Валовая прибыль

ЗАДАЧА № 5

Организация имеет несколько подразделений. Ее финансовый год

ЗАДАЧА № 5

Организация имеет несколько подразделений. Ее финансовый год

Отчет о прибыли и убытках за год:

Отчет о прибыли и убытках за год:

Баланс на 31 декабря:

Баланс на 31 декабря:

В текущем году организация приняла решение закрыть Подразделение А, которое

В текущем году организация приняла решение закрыть Подразделение А, которое

Руководство организации произвели следующие расчеты:

1) 15% доходов и расходов в течение

Руководство организации произвели следующие расчеты:

1) 15% доходов и расходов в течение

Задание.

Скорректируйте вышеприведенную отчетность таким образом, чтобы учесть требования МСФО 5

Задание.

Скорректируйте вышеприведенную отчетность таким образом, чтобы учесть требования МСФО 5

Решение задачи № 5

Отчет о прибыли и убытках за

Решение задачи № 5

Отчет о прибыли и убытках за

Баланс на 31 декабря (скорректированный):

Баланс на 31 декабря (скорректированный):

Баланс на 31 декабря (скорректированный):

Баланс на 31 декабря (скорректированный):

МСФО 6

«РАЗРАБОТКА И ОЦЕНКА МИНЕРАЛЬНЫХ РЕСУРСОВ»

Применяется для учета разработки и

МСФО 6

«РАЗРАБОТКА И ОЦЕНКА МИНЕРАЛЬНЫХ РЕСУРСОВ»

Применяется для учета разработки и

МСФО 7

«РАСКРЫТИЕ ИНФОРМАЦИИ О РИСКАХ»

Применяется в отношении всех рисков, возникающих

МСФО 7

«РАСКРЫТИЕ ИНФОРМАЦИИ О РИСКАХ»

Применяется в отношении всех рисков, возникающих

МСФО 8

«ОПЕРАЦИОННЫЕ СЕГМЕНТЫ»

Регламентирует представление компанией информации об операционных сегментах в

МСФО 8

«ОПЕРАЦИОННЫЕ СЕГМЕНТЫ»

Регламентирует представление компанией информации об операционных сегментах в

В каком стандарте отражено следующее:

В каком стандарте отражено следующее:

Ответ

Ответ

Чистый четверг. День 4. Для малышей. Возраст 2 года – 5 лет

Чистый четверг. День 4. Для малышей. Возраст 2 года – 5 лет Международный день борьбы с коррупцией

Международный день борьбы с коррупцией Презентация Государственная регистрация прав на земельный участок и сделок с ним

Презентация Государственная регистрация прав на земельный участок и сделок с ним Обработка исключительных ситуаций

Обработка исключительных ситуаций Средства инструментального программирования

Средства инструментального программирования  Сучасні джерела живлення для електронних пристроїв. Створення різноманітних джерел живлення

Сучасні джерела живлення для електронних пристроїв. Створення різноманітних джерел живлення Презентация на тему "Нынешний школьный аттестат удостоверяет только, что его обладателю хватило способности выдержать столько-

Презентация на тему "Нынешний школьный аттестат удостоверяет только, что его обладателю хватило способности выдержать столько- Урок обучения грамоте "Знакомство со звуками [п], [п'] и буквами П, п"

Урок обучения грамоте "Знакомство со звуками [п], [п'] и буквами П, п" Судебная практика. Прекращение трудового договора

Судебная практика. Прекращение трудового договора Образование СССР Подготовила: Порошина Л.В., студентка группы Ю-102

Образование СССР Подготовила: Порошина Л.В., студентка группы Ю-102 Схемы программ

Схемы программ Золотое сечение. Научно-практическая конфереция

Золотое сечение. Научно-практическая конфереция Асинхронные потенциальные и синхронные автоматы

Асинхронные потенциальные и синхронные автоматы Понятие кадровой политики и её основные положения

Понятие кадровой политики и её основные положения ВТО: история и современность Выполнила Парамонова Мария Т1209

ВТО: история и современность Выполнила Парамонова Мария Т1209 Черлидинг

Черлидинг Взаимное пересечение кривых поверхностей

Взаимное пересечение кривых поверхностей Дидактическая игра как средство повышения интереса к урокам русского языка и литературы Сафронова Ольга Евгеньевна Учитель рус

Дидактическая игра как средство повышения интереса к урокам русского языка и литературы Сафронова Ольга Евгеньевна Учитель рус С чего начинается поход?

С чего начинается поход? Тоталітарна політична культура

Тоталітарна політична культура Косметика в новое время в Европе. Косметика 17 века – между религией и философией

Косметика в новое время в Европе. Косметика 17 века – между религией и философией Знаки препинания – это нотные знаки. Они твердо держат текст и не дают ему рассыпаться. К.А.Паустовский. Ученики: Ис

Знаки препинания – это нотные знаки. Они твердо держат текст и не дают ему рассыпаться. К.А.Паустовский. Ученики: Ис Множественные выравнивания

Множественные выравнивания Архитектурная акустика

Архитектурная акустика Презентация "Чай как средство для создания рисунка" - скачать презентации по МХК

Презентация "Чай как средство для создания рисунка" - скачать презентации по МХК Банки. Банковская система Автор презентации: Гибадуллин Рим Рашитович учитель истории и обществознания I квалификационной ка

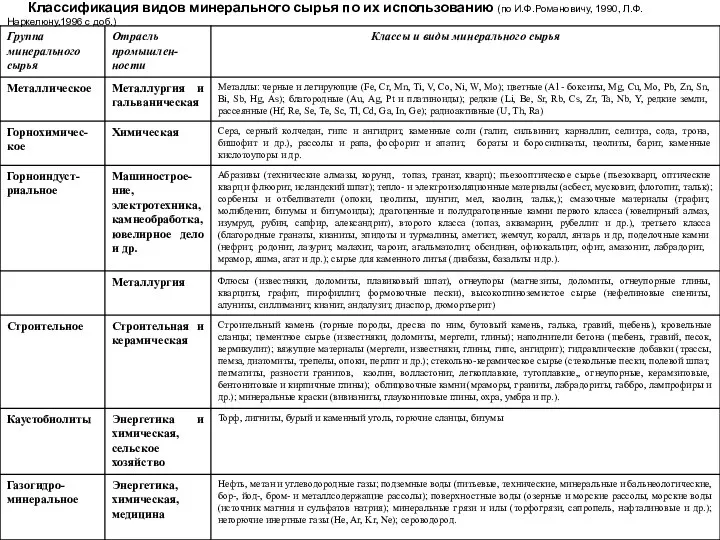

Банки. Банковская система Автор презентации: Гибадуллин Рим Рашитович учитель истории и обществознания I квалификационной ка Классификация видов минерального сырья

Классификация видов минерального сырья  Татарская национальная одежда

Татарская национальная одежда