-

Налог на имущество организаций(НИО)

Содержание

- 2. Нормативная база 1. Глава 30 НК РФ 2. Закон Красноярского края от 08.11.2007 №3-676 (с изм.

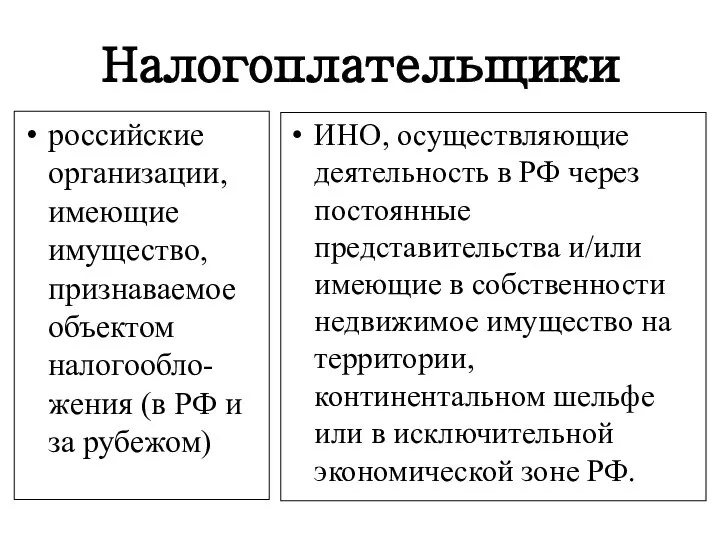

- 3. Налогоплательщики российские организации, имеющие имущество, признаваемое объектом налогообло-жения (в РФ и за рубежом) ИНО, осуществляющие деятельность

- 4. Постановление Президиума ВАС РФ от 18.11.2008 № 8200/08 Если орган законодательной (исполнительной) власти зарегистрирован в качестве

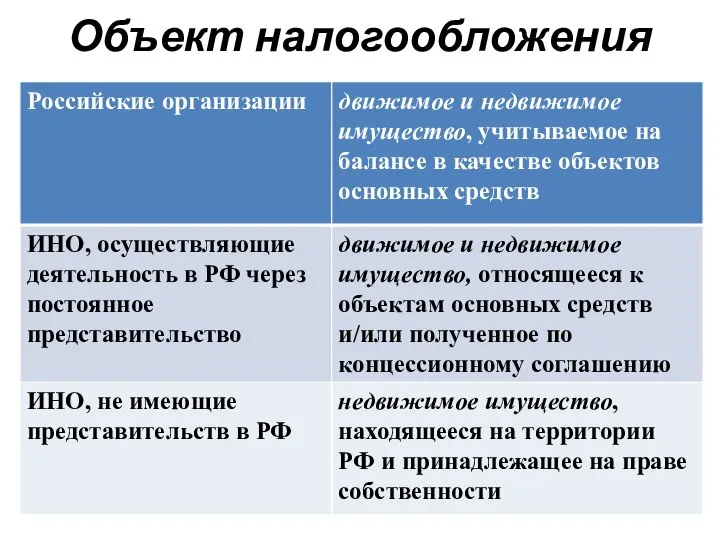

- 5. Объект налогообложения

- 6. Основные средства В силу Положения по бухучету «Учет основных средств» ПБУ 6/01 (приказ Минфина РФ от

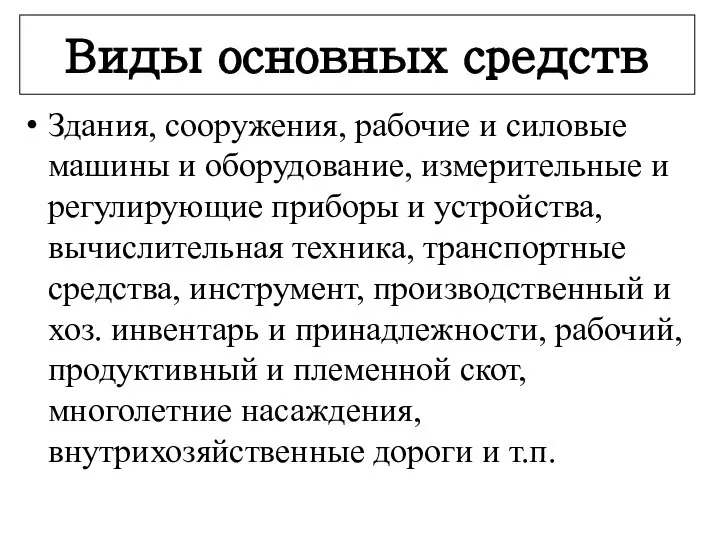

- 7. Виды основных средств Здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и

- 8. Не признаются объектами налогообложения земельные участки, иные объекты природопользования (водные объекты и другие природные ресурсы); объекты

- 9. Внимание Если организация временно не использует основные средства, которые находятся у нее на балансе (имущество передано

- 10. Налоговый период Календарный год Отчетные периоды: первый квартал; полугодие; 9 месяцев

- 11. Налоговая база среднегодовая стоимость имущества, признаваемого объектом налогообложения

- 12. Остаточная стоимость имущества Для расчета налога принимается остаточная стоимость имущества, рассчитанная по правилам бухгалтерского учета. Остаточная

- 13. Что такое “среднее арифметическое” чего-либо? Это сумма всех значений измеряемого объекта, делённая на их количество Пример:

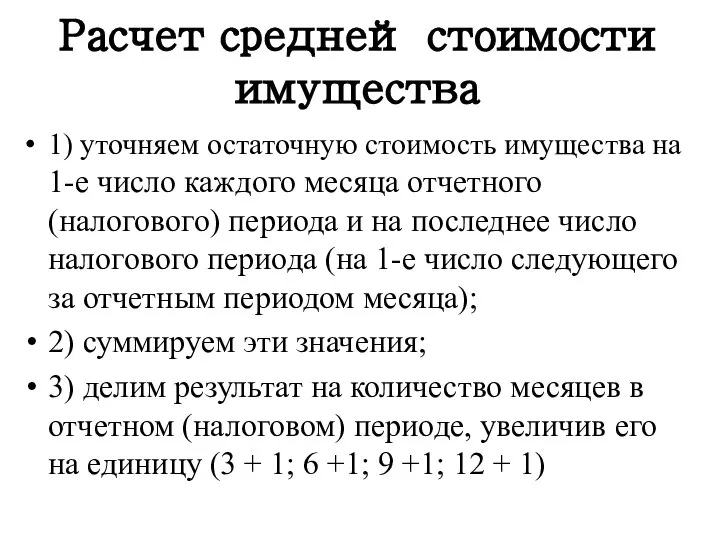

- 14. Расчет средней стоимости имущества 1) уточняем остаточную стоимость имущества на 1-е число каждого месяца отчетного (налогового)

- 15. Пример Остаточная стоимость имущества ОАО : на 1 января 2012 г. – 250 000 руб. на

- 16. Рассчитать среднюю стоимость имущества за 1 квартал

- 17. Рассчитать среднюю стоимость имущества за полугодие

- 18. Рассчитать среднюю стоимость имущества за 9 месяцев

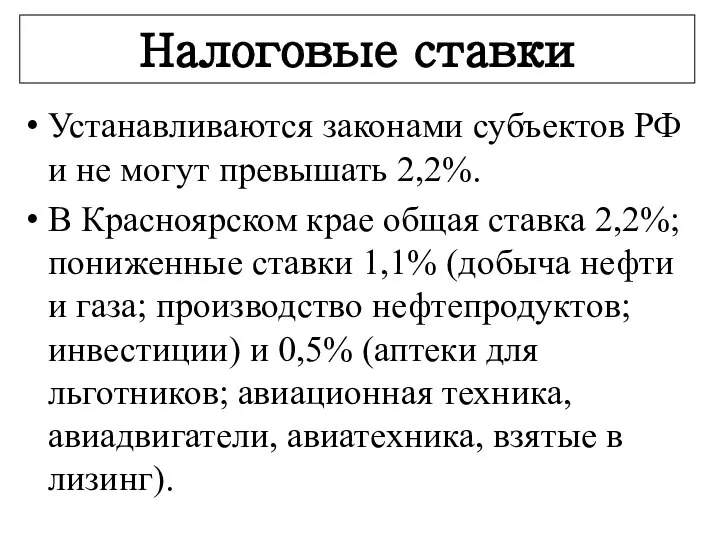

- 19. Налоговые ставки Устанавливаются законами субъектов РФ и не могут превышать 2,2%. В Красноярском крае общая ставка

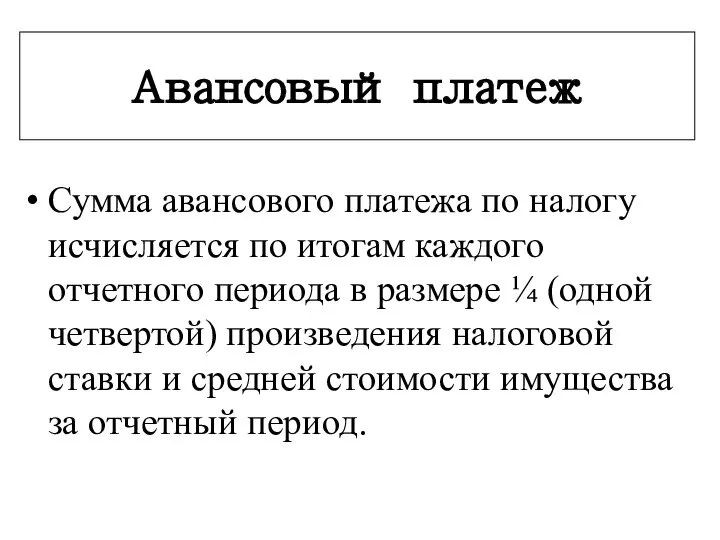

- 20. Авансовый платеж Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере ¼

- 21. Порядок исчисления НИО за отчетный период 1) определяем среднюю стоимость имущества за отчетный период; 2) умножаем

- 22. Задача № 3. Рассчитать НИО за 1-й квартал

- 23. Решение задачи № 3 1) исчисляем среднюю стоимость имущества за полугодие: (200 000 р. + 190

- 24. Задача для самопроверки. Рассчитать налог за 1-й квартал

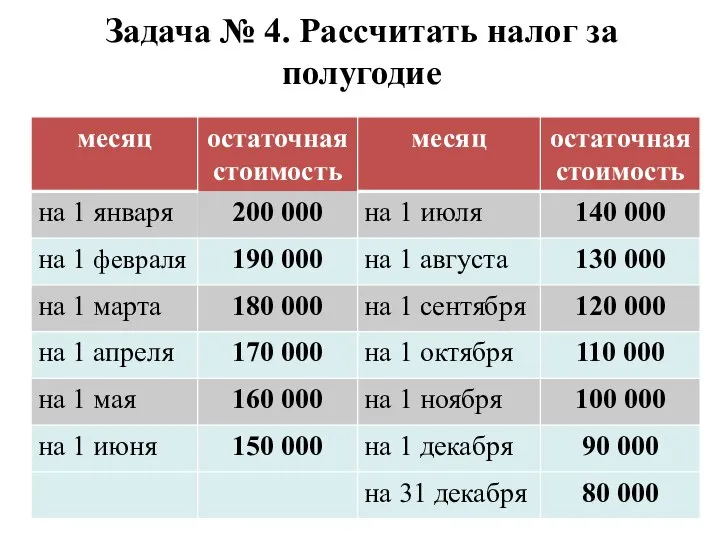

- 25. Задача № 4. Рассчитать налог за полугодие

- 26. Решение задачи № 4 1) исчисляем среднюю стоимость имущества за полугодие: (200 000 р. + 190

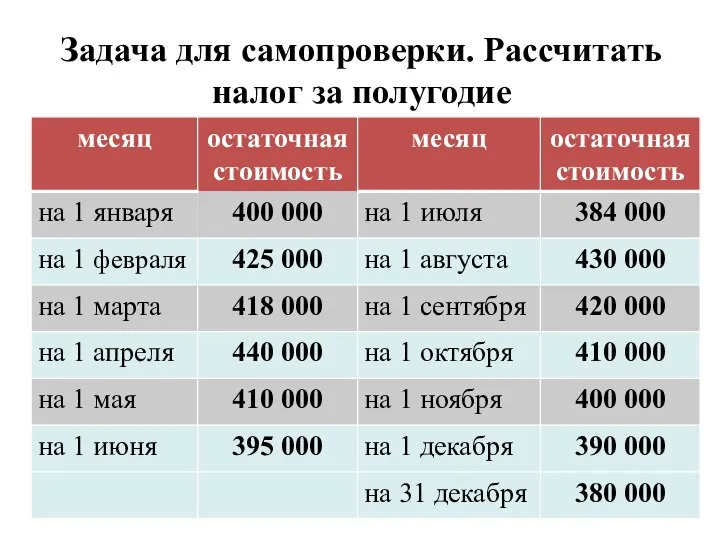

- 27. Задача для самопроверки. Рассчитать налог за полугодие

- 28. Задача № 5. Рассчитать налог за 9 месяцев

- 29. Решение задачи № 5 1) исчисляем среднюю стоимость имущества за 9 месяцев: (200 000 р. +

- 30. Задача для самопроверки. Рассчитать налог за 9 месяцев

- 31. Порядок исчисления налога за налоговый период 1) исчислить налог за 1-й квартал; за полугодие; за 9

- 32. Задача № 6. Рассчитать налог за налоговый период

- 33. Решение 1) исчисляем налог за 1 квартал: (300 000 р. + 290 000 р. + 280

- 34. Решение 4) исчисляем среднегодовую стоимость имущества: (300 000 р. + 290 000 р. + 280 000

- 35. Задание для самопроверки. Рассчитать НИО за налоговый период

- 36. Задание для самопроверки. Рассчитать НИО за налоговый период

- 38. Скачать презентацию

Нормативная база

1. Глава 30 НК РФ

2. Закон Красноярского края от 08.11.2007

Нормативная база

1. Глава 30 НК РФ

2. Закон Красноярского края от 08.11.2007

Налогоплательщики

российские организации, имеющие имущество, признаваемое объектом налогообло-жения (в РФ и за

Налогоплательщики

российские организации, имеющие имущество, признаваемое объектом налогообло-жения (в РФ и за

Постановление Президиума ВАС РФ от 18.11.2008 № 8200/08

Если орган законодательной (исполнительной)

Постановление Президиума ВАС РФ от 18.11.2008 № 8200/08

Если орган законодательной (исполнительной)

Объект налогообложения

Объект налогообложения

Основные средства

В силу Положения по бухучету «Учет основных средств» ПБУ 6/01

Основные средства

В силу Положения по бухучету «Учет основных средств» ПБУ 6/01

Виды основных средств

Здания, сооружения, рабочие и силовые машины и оборудование, измерительные

Виды основных средств

Здания, сооружения, рабочие и силовые машины и оборудование, измерительные

Не признаются объектами налогообложения

земельные участки, иные объекты природопользования (водные объекты

Не признаются объектами налогообложения

земельные участки, иные объекты природопользования (водные объекты

Внимание

Если организация временно не использует основные средства, которые находятся у

Внимание

Если организация временно не использует основные средства, которые находятся у

Налоговый период

Календарный год

Отчетные периоды:

первый квартал;

полугодие;

9 месяцев

Налоговый период

Календарный год

Отчетные периоды:

первый квартал;

полугодие;

9 месяцев

Налоговая база

среднегодовая стоимость имущества, признаваемого объектом налогообложения

Налоговая база

среднегодовая стоимость имущества, признаваемого объектом налогообложения

Остаточная стоимость имущества

Для расчета налога принимается остаточная стоимость имущества, рассчитанная

Остаточная стоимость имущества

Для расчета налога принимается остаточная стоимость имущества, рассчитанная

Что такое “среднее арифметическое” чего-либо?

Это сумма всех значений измеряемого объекта,

Что такое “среднее арифметическое” чего-либо?

Это сумма всех значений измеряемого объекта,

Расчет средней стоимости имущества

1) уточняем остаточную стоимость имущества на 1-е число

Расчет средней стоимости имущества

1) уточняем остаточную стоимость имущества на 1-е число

Пример

Остаточная стоимость имущества ОАО :

на 1 января 2012 г. – 250

Пример

Остаточная стоимость имущества ОАО :

на 1 января 2012 г. – 250

Рассчитать среднюю стоимость имущества за 1 квартал

Рассчитать среднюю стоимость имущества за 1 квартал

Рассчитать среднюю стоимость имущества за полугодие

Рассчитать среднюю стоимость имущества за полугодие

Рассчитать среднюю стоимость имущества за 9 месяцев

Рассчитать среднюю стоимость имущества за 9 месяцев

Налоговые ставки

Устанавливаются законами субъектов РФ и не могут превышать 2,2%.

В Красноярском

Налоговые ставки

Устанавливаются законами субъектов РФ и не могут превышать 2,2%.

В Красноярском

Авансовый платеж

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного

Авансовый платеж

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного

Порядок исчисления НИО за отчетный период

1) определяем среднюю стоимость имущества за

Порядок исчисления НИО за отчетный период

1) определяем среднюю стоимость имущества за

Задача № 3. Рассчитать НИО за 1-й квартал

Задача № 3. Рассчитать НИО за 1-й квартал

Решение задачи № 3

1) исчисляем среднюю стоимость имущества за полугодие: (200

Решение задачи № 3

1) исчисляем среднюю стоимость имущества за полугодие: (200

Задача для самопроверки. Рассчитать налог за 1-й квартал

Задача для самопроверки. Рассчитать налог за 1-й квартал

Задача № 4. Рассчитать налог за полугодие

Задача № 4. Рассчитать налог за полугодие

Решение задачи № 4

1) исчисляем среднюю стоимость имущества за полугодие: (200

Решение задачи № 4

1) исчисляем среднюю стоимость имущества за полугодие: (200

Задача для самопроверки. Рассчитать налог за полугодие

Задача для самопроверки. Рассчитать налог за полугодие

Задача № 5. Рассчитать налог за 9 месяцев

Задача № 5. Рассчитать налог за 9 месяцев

Решение задачи № 5

1) исчисляем среднюю стоимость имущества за 9 месяцев:

Решение задачи № 5

1) исчисляем среднюю стоимость имущества за 9 месяцев:

Задача для самопроверки. Рассчитать налог за 9 месяцев

Задача для самопроверки. Рассчитать налог за 9 месяцев

Порядок исчисления налога за налоговый период

1) исчислить налог за 1-й квартал;

Порядок исчисления налога за налоговый период

1) исчислить налог за 1-й квартал;

Задача № 6. Рассчитать налог за налоговый период

Задача № 6. Рассчитать налог за налоговый период

Решение

1) исчисляем налог за 1 квартал: (300 000 р. + 290

Решение

1) исчисляем налог за 1 квартал: (300 000 р. + 290

Решение

4) исчисляем среднегодовую стоимость имущества: (300 000 р. + 290 000

Решение

4) исчисляем среднегодовую стоимость имущества: (300 000 р. + 290 000

Задание для самопроверки. Рассчитать НИО за налоговый период

Задание для самопроверки. Рассчитать НИО за налоговый период

Задание для самопроверки. Рассчитать НИО за налоговый период

Задание для самопроверки. Рассчитать НИО за налоговый период

Даргинцы. История происхождения

Даргинцы. История происхождения Развитие орфографической зоркости у младших школьников

Развитие орфографической зоркости у младших школьников О трояком корне закона непротиворечия Горбатов В.В.

О трояком корне закона непротиворечия Горбатов В.В. Қазақстандағы діни секталар

Қазақстандағы діни секталар Расчет и построение платья полуприлегающего силуэта с вытачками

Расчет и построение платья полуприлегающего силуэта с вытачками Лекция 4

Лекция 4 Тульский Государственный Музей Оружия Составили воспитанники подготовительной группы №6 Ляна Вильк Никита Бабурин Максим Крыл

Тульский Государственный Музей Оружия Составили воспитанники подготовительной группы №6 Ляна Вильк Никита Бабурин Максим Крыл Требования к системе управления ВМФ

Требования к системе управления ВМФ Готов к труду и обороне. Горжусь тобой, Отечество. ГТО - путь к здоровью

Готов к труду и обороне. Горжусь тобой, Отечество. ГТО - путь к здоровью Устойчивость функционирования объектов экономики при ЧС

Устойчивость функционирования объектов экономики при ЧС Что такое кружок "Городец"

Что такое кружок "Городец" Бағдарлама сапасының критерийлері. Диалогтік бағдарламалар. (Тема 4)

Бағдарлама сапасының критерийлері. Диалогтік бағдарламалар. (Тема 4) Измерение напряжений и уровней сигналов

Измерение напряжений и уровней сигналов Групповые переключатели. Реостатный контроллер 1КС.009, реверсивно-тормозной переключатель 1П.004.У2

Групповые переключатели. Реостатный контроллер 1КС.009, реверсивно-тормозной переключатель 1П.004.У2 Артикуляционный отдел

Артикуляционный отдел  Благоустройство общественных территорий г. Кингисеппа

Благоустройство общественных территорий г. Кингисеппа Объектно-ориентированное проектирование ПС (часть 2)

Объектно-ориентированное проектирование ПС (часть 2) Определители и способы их вычисления

Определители и способы их вычисления  Логарифмическая линия в ЕГЭ - 2011

Логарифмическая линия в ЕГЭ - 2011  Социализм. Основные принципы учения

Социализм. Основные принципы учения Киргизия - страна снежных вершин

Киргизия - страна снежных вершин Модели Вселенной, история представлений о вселенной

Модели Вселенной, история представлений о вселенной Микеланджело Меризи да Караваджо(15711610) – итальянский художник

Микеланджело Меризи да Караваджо(15711610) – итальянский художник JavaScript

JavaScript Ғажайып алаң

Ғажайып алаң  Исковые требования. Решение задач

Исковые требования. Решение задач Многоэтажное жилое здание со встроенными помещениями и подземной автостоянкой. Курсовой проект

Многоэтажное жилое здание со встроенными помещениями и подземной автостоянкой. Курсовой проект ЗНО-2015 Особливості проведення

ЗНО-2015 Особливості проведення