- Налог на прибыль организаций

Содержание

- 2. гл. 25 НК РФ введена Федеральным законом от 06.08.2001 № 110-ФЗ Налог на прибыль организаций по

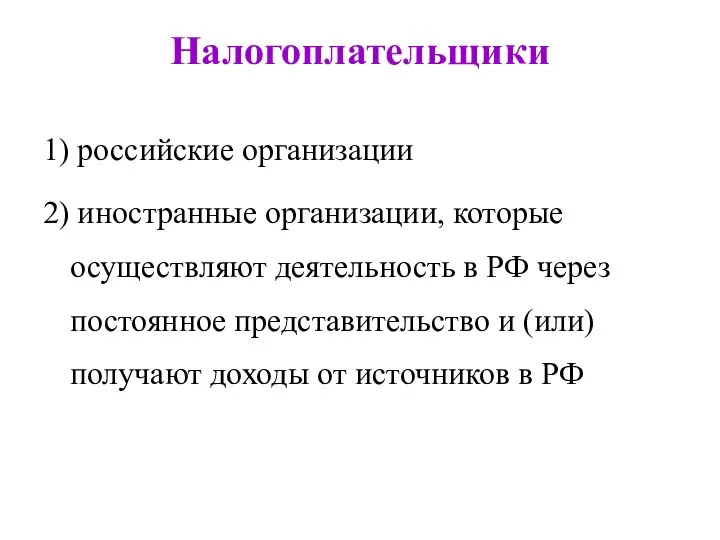

- 3. Налогоплательщики 1) российские организации 2) иностранные организации, которые осуществляют деятельность в РФ через постоянное представительство и

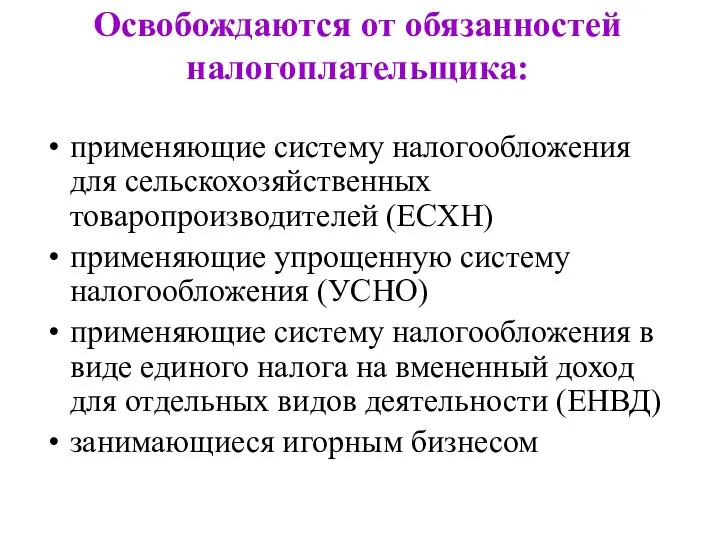

- 4. Освобождаются от обязанностей налогоплательщика: применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) применяющие упрощенную систему налогообложения (УСНО)

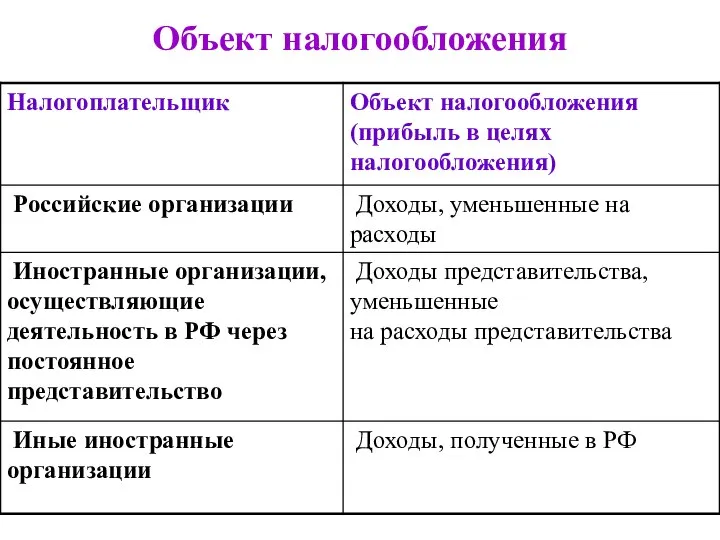

- 5. Объект налогообложения

- 6. Экономическая выгода признается доходом организации, если одновременно соблюдаются три условия: она подлежит получению деньгами или иным

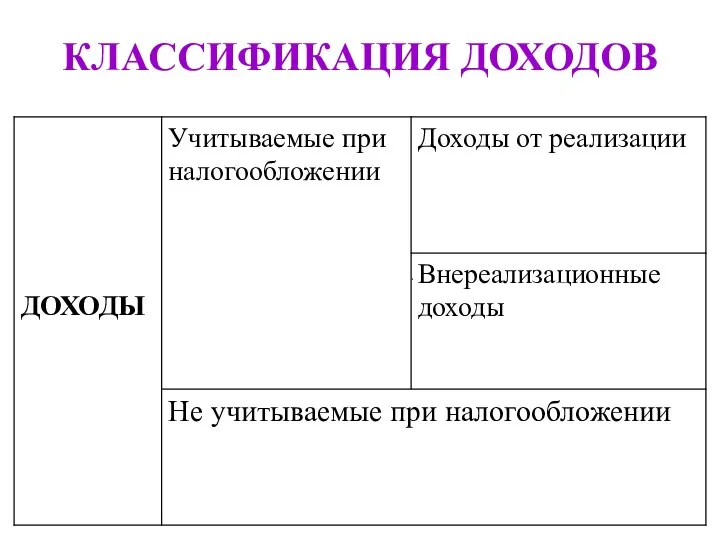

- 7. КЛАССИФИКАЦИЯ ДОХОДОВ

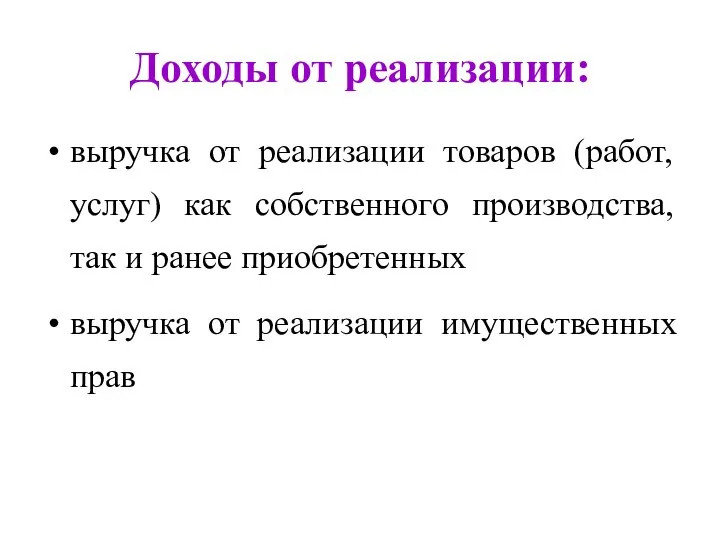

- 8. Доходы от реализации: выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных

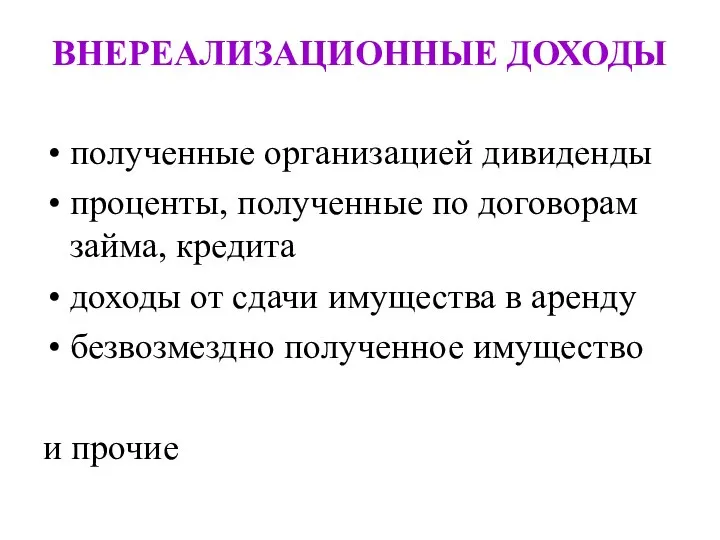

- 9. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ полученные организацией дивиденды проценты, полученные по договорам займа, кредита доходы от сдачи имущества в

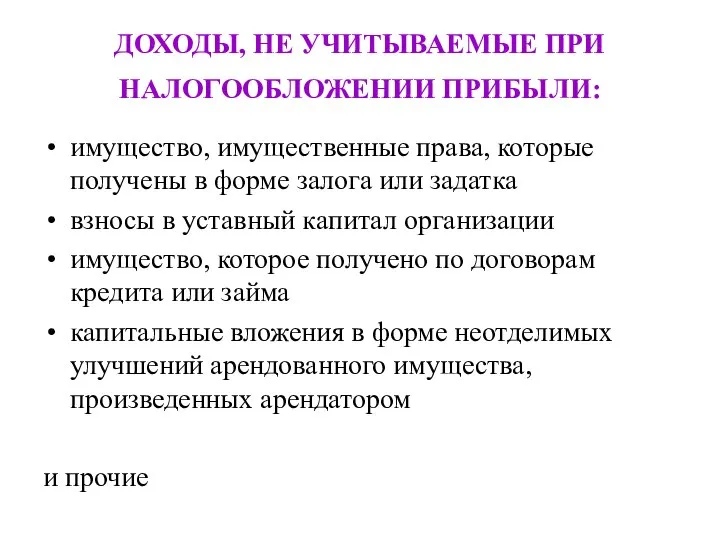

- 10. ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ: имущество, имущественные права, которые получены в форме залога или задатка

- 11. Требования, которым должны отвечать произведенные организацией расходы: расходы должны быть документально подтверждены расходы должны быть обоснованы

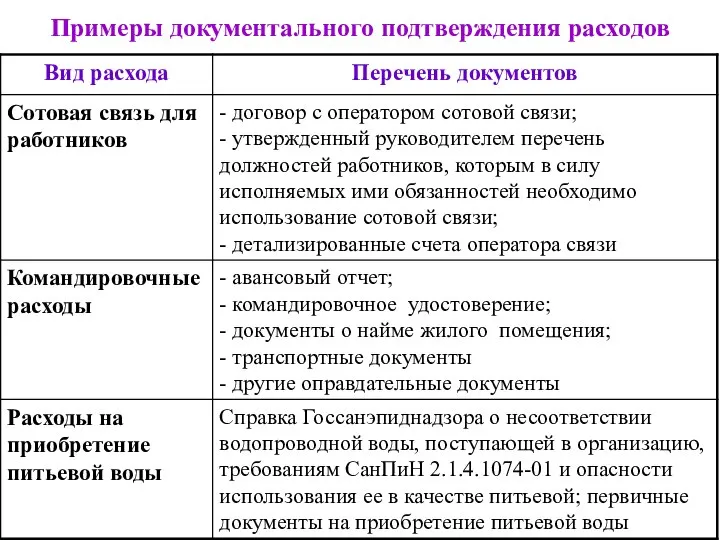

- 12. Примеры документального подтверждения расходов

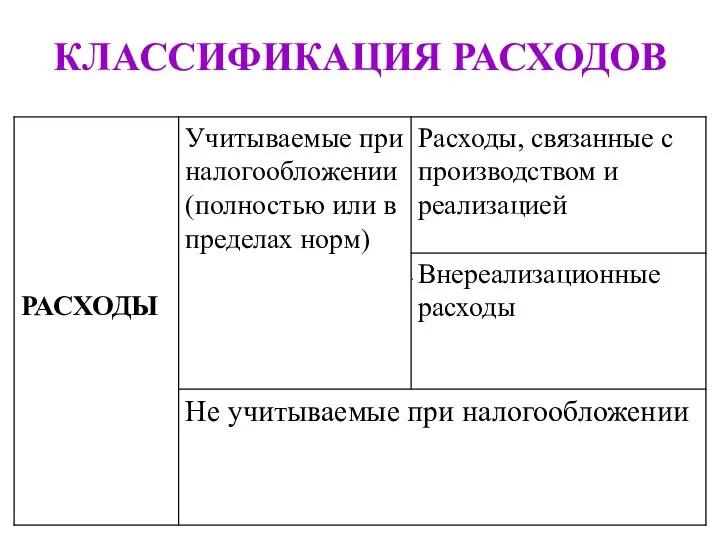

- 13. КЛАССИФИКАЦИЯ РАСХОДОВ

- 14. Группировка расходов

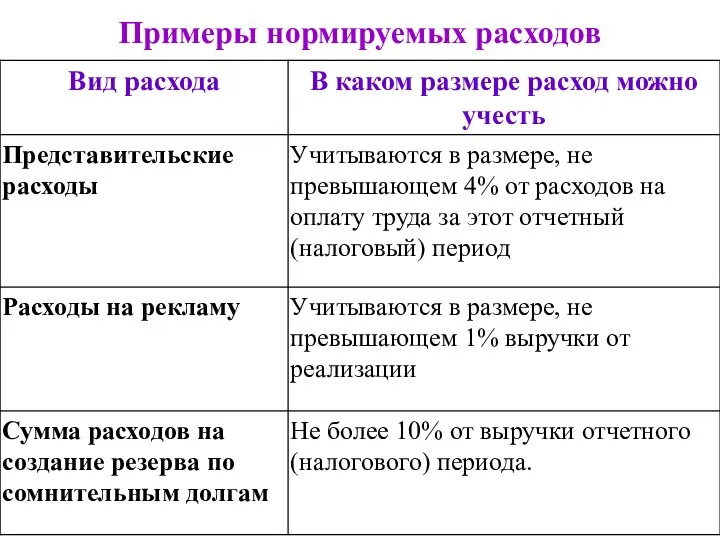

- 15. Примеры нормируемых расходов

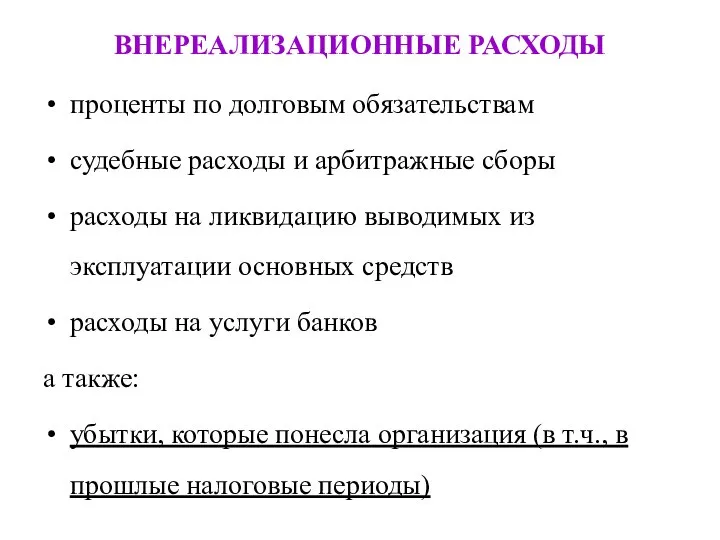

- 16. ВНЕРЕАЛИЗАЦИОННЫЕ РАСХОДЫ проценты по долговым обязательствам судебные расходы и арбитражные сборы расходы на ликвидацию выводимых из

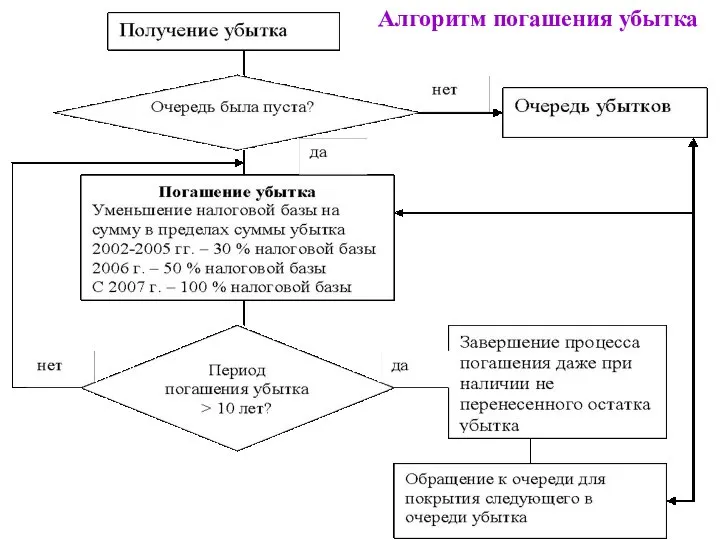

- 17. Алгоритм погашения убытка

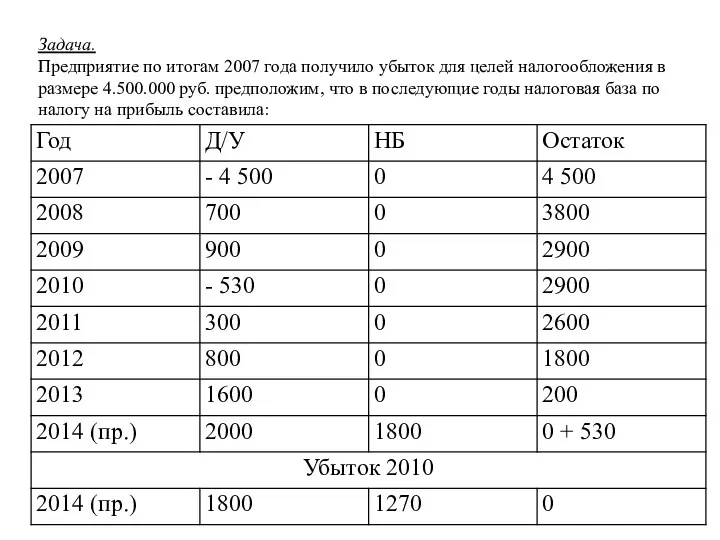

- 18. Задача. Предприятие по итогам 2007 года получило убыток для целей налогообложения в размере 4.500.000 руб. предположим,

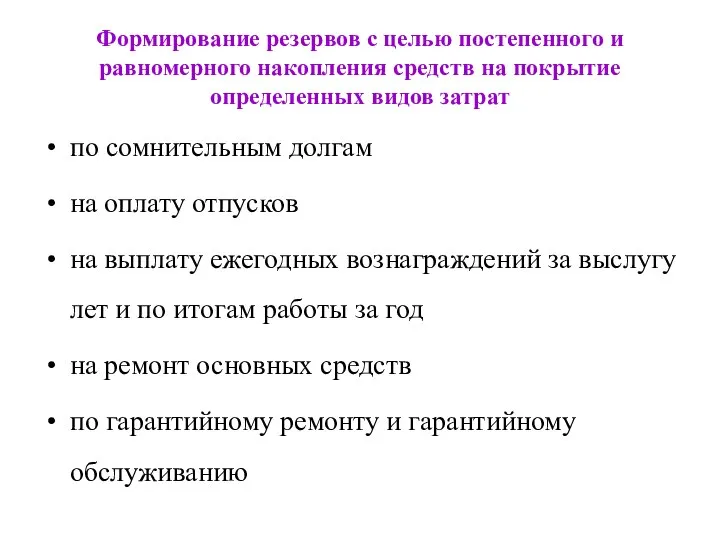

- 19. Формирование резервов с целью постепенного и равномерного накопления средств на покрытие определенных видов затрат по сомнительным

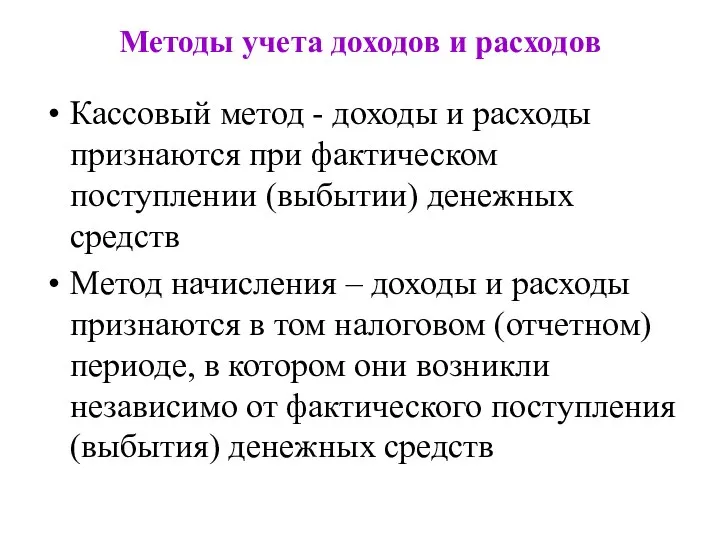

- 20. Методы учета доходов и расходов Кассовый метод - доходы и расходы признаются при фактическом поступлении (выбытии)

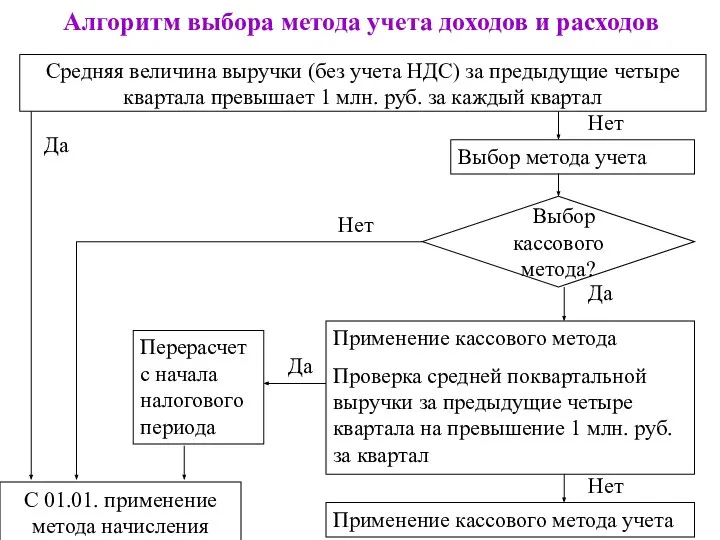

- 21. Алгоритм выбора метода учета доходов и расходов Средняя величина выручки (без учета НДС) за предыдущие четыре

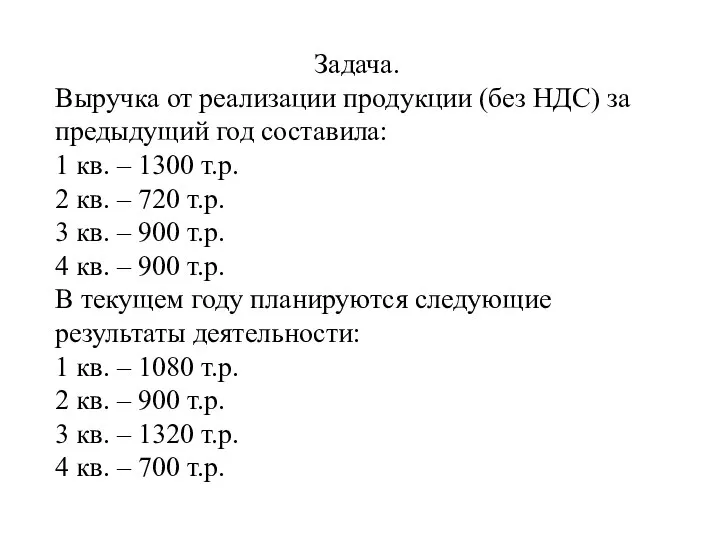

- 22. Задача. Выручка от реализации продукции (без НДС) за предыдущий год составила: 1 кв. – 1300 т.р.

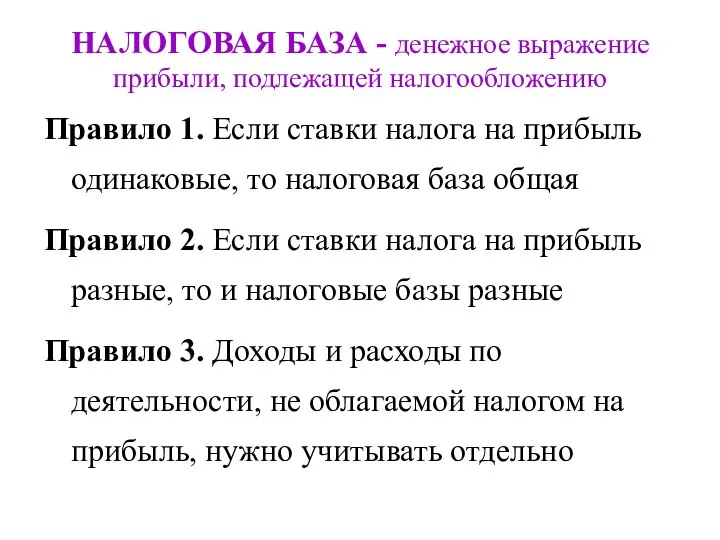

- 24. НАЛОГОВАЯ БАЗА - денежное выражение прибыли, подлежащей налогообложению Правило 1. Если ставки налога на прибыль одинаковые,

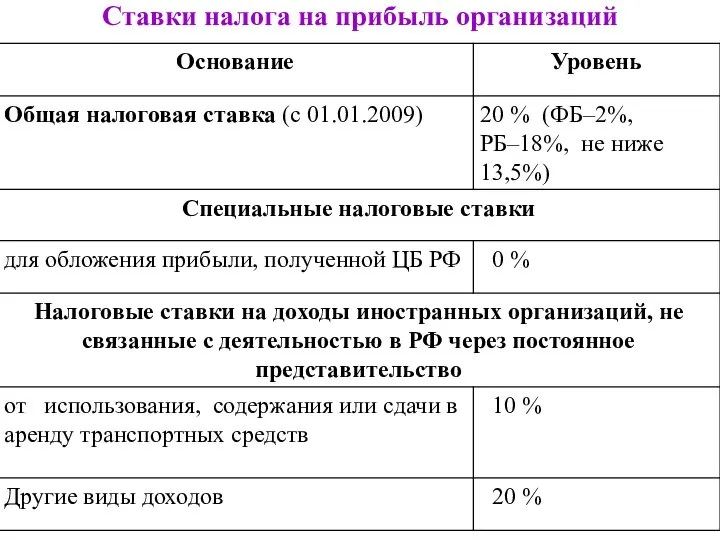

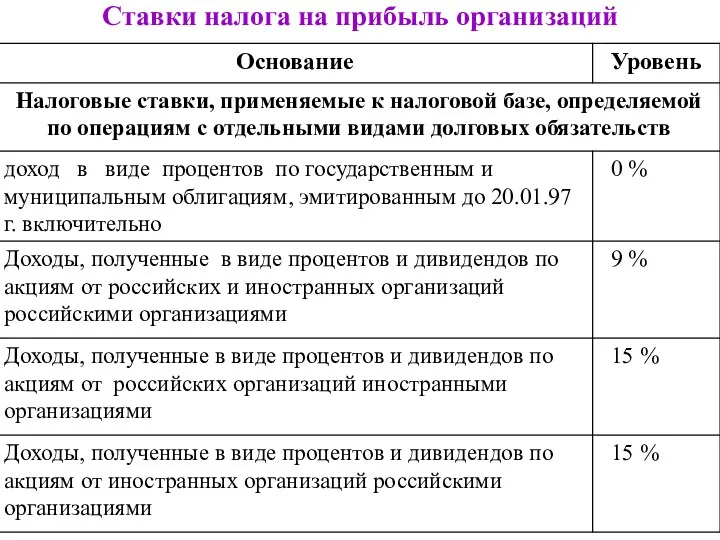

- 25. Ставки налога на прибыль организаций

- 26. Ставки налога на прибыль организаций

- 28. Сроки уплаты авансовых платежей и налога на прибыль

- 29. Задача Для исчисления налога на прибыль за 1 квартал

- 30. Решение: 1. Дреал. = 53 000 * 2 320 = 122 960 тыс.руб. 2. Двнереал. =

- 32. Скачать презентацию

гл. 25 НК РФ введена Федеральным законом от 06.08.2001 №

гл. 25 НК РФ введена Федеральным законом от 06.08.2001 №

Налогоплательщики

1) российские организации

2) иностранные организации, которые осуществляют деятельность в РФ через

Налогоплательщики

1) российские организации

2) иностранные организации, которые осуществляют деятельность в РФ через

Освобождаются от обязанностей налогоплательщика:

применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

применяющие упрощенную

Освобождаются от обязанностей налогоплательщика:

применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

применяющие упрощенную

Объект налогообложения

Объект налогообложения

Экономическая выгода признается доходом организации, если одновременно соблюдаются три условия:

она

Экономическая выгода признается доходом организации, если одновременно соблюдаются три условия:

она

КЛАССИФИКАЦИЯ ДОХОДОВ

КЛАССИФИКАЦИЯ ДОХОДОВ

Доходы от реализации:

выручка от реализации товаров (работ, услуг) как собственного производства,

Доходы от реализации:

выручка от реализации товаров (работ, услуг) как собственного производства,

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ

полученные организацией дивиденды

проценты, полученные по договорам займа, кредита

доходы

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ

полученные организацией дивиденды

проценты, полученные по договорам займа, кредита

доходы

ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ:

имущество, имущественные права, которые получены

ДОХОДЫ, НЕ УЧИТЫВАЕМЫЕ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ:

имущество, имущественные права, которые получены

Требования, которым должны отвечать произведенные организацией расходы:

расходы должны быть документально подтверждены

расходы

Требования, которым должны отвечать произведенные организацией расходы:

расходы должны быть документально подтверждены

расходы

Примеры документального подтверждения расходов

Примеры документального подтверждения расходов

КЛАССИФИКАЦИЯ РАСХОДОВ

КЛАССИФИКАЦИЯ РАСХОДОВ

Группировка расходов

Группировка расходов

Примеры нормируемых расходов

Примеры нормируемых расходов

ВНЕРЕАЛИЗАЦИОННЫЕ РАСХОДЫ

проценты по долговым обязательствам

судебные расходы и арбитражные сборы

расходы

ВНЕРЕАЛИЗАЦИОННЫЕ РАСХОДЫ

проценты по долговым обязательствам

судебные расходы и арбитражные сборы

расходы

Алгоритм погашения убытка

Алгоритм погашения убытка

Задача.

Предприятие по итогам 2007 года получило убыток для целей налогообложения в

Задача.

Предприятие по итогам 2007 года получило убыток для целей налогообложения в

Формирование резервов с целью постепенного и равномерного накопления средств на покрытие

Формирование резервов с целью постепенного и равномерного накопления средств на покрытие

Методы учета доходов и расходов

Кассовый метод - доходы и расходы

Методы учета доходов и расходов

Кассовый метод - доходы и расходы

Алгоритм выбора метода учета доходов и расходов

Средняя величина выручки (без учета

Алгоритм выбора метода учета доходов и расходов

Средняя величина выручки (без учета

Задача.

Выручка от реализации продукции (без НДС) за предыдущий год составила:

1 кв.

Задача.

Выручка от реализации продукции (без НДС) за предыдущий год составила:

1 кв.

НАЛОГОВАЯ БАЗА - денежное выражение прибыли, подлежащей налогообложению

Правило 1. Если ставки

НАЛОГОВАЯ БАЗА - денежное выражение прибыли, подлежащей налогообложению

Правило 1. Если ставки

Ставки налога на прибыль организаций

Ставки налога на прибыль организаций

Ставки налога на прибыль организаций

Ставки налога на прибыль организаций

Сроки уплаты авансовых платежей и налога на прибыль

Сроки уплаты авансовых платежей и налога на прибыль

Задача

Для исчисления налога на прибыль за 1 квартал

Задача

Для исчисления налога на прибыль за 1 квартал

Решение:

1. Дреал. = 53 000 * 2 320 = 122 960

Решение:

1. Дреал. = 53 000 * 2 320 = 122 960

Презентация Основы таможенного дела

Презентация Основы таможенного дела Рекомендации по монтажу преобразователей частоты для повышения их ЭМС

Рекомендации по монтажу преобразователей частоты для повышения их ЭМС Радиобиология

Радиобиология  Потоки и файлы

Потоки и файлы Мораль. Религия

Мораль. Религия Сенатская Площадь

Сенатская Площадь  «Вредные советы Оратору». Юмористически-познавательная работа для всех кто выступает с презентациями

«Вредные советы Оратору». Юмористически-познавательная работа для всех кто выступает с презентациями Основы объектно-ориентированного программирования

Основы объектно-ориентированного программирования Древняя Керкинитида. Средневековый Гезлёв. Современная Евпатория

Древняя Керкинитида. Средневековый Гезлёв. Современная Евпатория Конструкционные и функциональные волокнистые композиты. Неорганические матрицы

Конструкционные и функциональные волокнистые композиты. Неорганические матрицы Дорожный бетон

Дорожный бетон Число. Имя числительное - презентация по Алгебре_

Число. Имя числительное - презентация по Алгебре_ Франсиско Гойя(1746-1828гг.)

Франсиско Гойя(1746-1828гг.) Метрологическое обеспечение строительства. (Лекция 1)

Метрологическое обеспечение строительства. (Лекция 1) Цифровой логический уровень

Цифровой логический уровень  В музеях искусства. Пейзаж. 3 класс

В музеях искусства. Пейзаж. 3 класс Эскизы декорации

Эскизы декорации Русское деревянное культовое зодчество

Русское деревянное культовое зодчество Мейрамханада қызметкерлерді басқару

Мейрамханада қызметкерлерді басқару Тема 11. Особенности экономической политики государства Вопросы: 1. Экономическая политика: принципы, цели, инструменты 2. Финан

Тема 11. Особенности экономической политики государства Вопросы: 1. Экономическая политика: принципы, цели, инструменты 2. Финан Население и трудовые ресурсы

Население и трудовые ресурсы Закон об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты

Закон об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Образование поверхностей и решение задач на пересечение поверхностей. (Лекция 4.2)

Образование поверхностей и решение задач на пересечение поверхностей. (Лекция 4.2) Пауки не являются насекомыми, а принадлежат к классу паукообразных. В отличие от насекомых, у них восемь ног. - презентация

Пауки не являются насекомыми, а принадлежат к классу паукообразных. В отличие от насекомых, у них восемь ног. - презентация Устройство и эксплуатация систем передачи с частотным разделением каналов. Аппаратура каналообразования П-303-ОБ. (Тема 3.2)

Устройство и эксплуатация систем передачи с частотным разделением каналов. Аппаратура каналообразования П-303-ОБ. (Тема 3.2) Франсуа Виет

Франсуа Виет Инженерно-геодезические изыскания

Инженерно-геодезические изыскания Плоскостные элементы благоустройства территории. Дорожки и площадки

Плоскостные элементы благоустройства территории. Дорожки и площадки