- Налог имущество организаций

Содержание

- 2. Налогоплательщики российские организации; иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в

- 3. Объект обложения налогом на имущество организаций

- 4. Налоговая база налога на имущество организаций

- 5. Налоговая база налога на имущество организаций

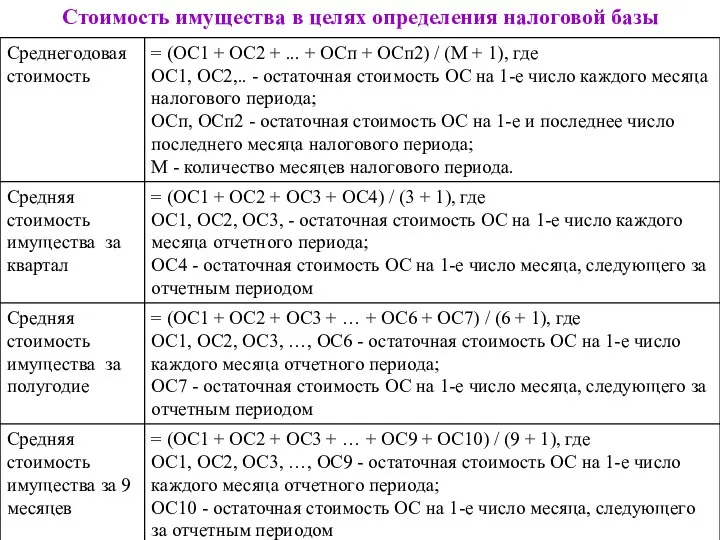

- 6. Стоимость имущества в целях определения налоговой базы

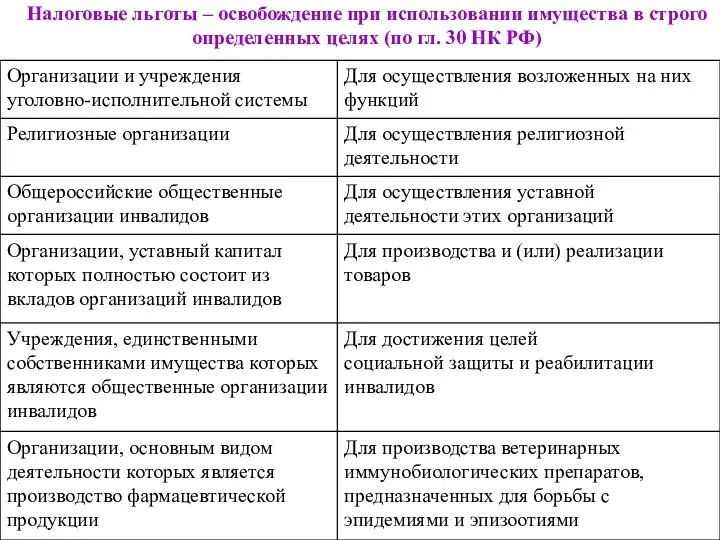

- 7. Налоговые льготы – освобождение при использовании имущества в строго определенных целях (по гл. 30 НК РФ)

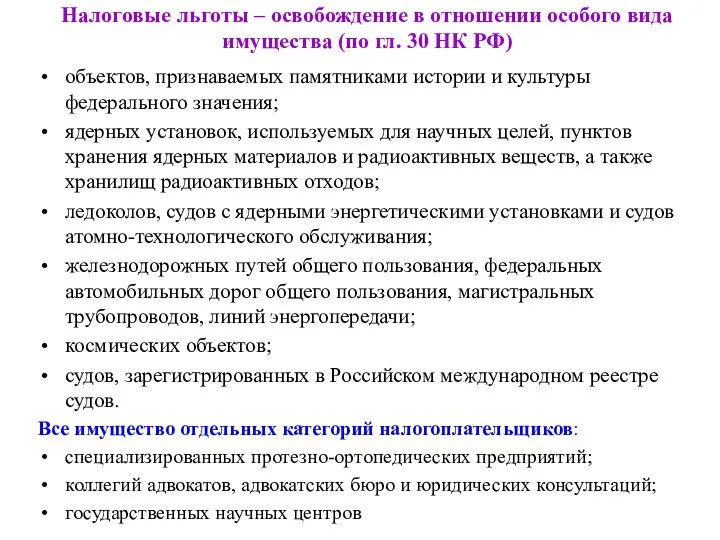

- 8. Налоговые льготы – освобождение в отношении особого вида имущества (по гл. 30 НК РФ) объектов, признаваемых

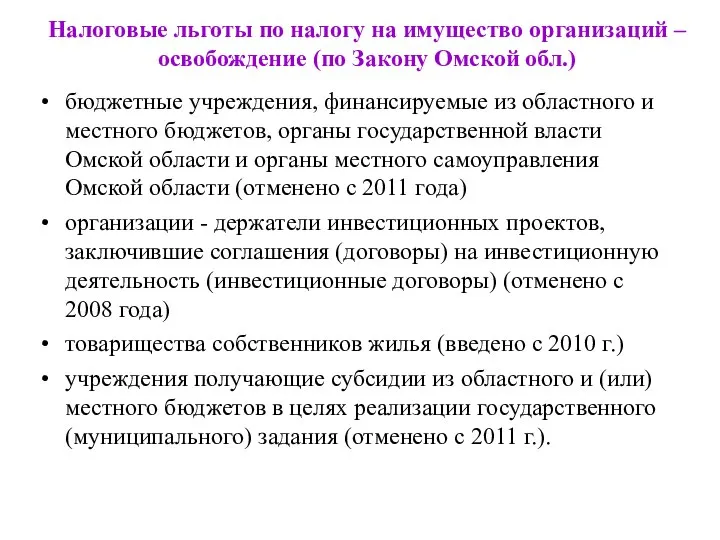

- 9. Налоговые льготы по налогу на имущество организаций – освобождение (по Закону Омской обл.) бюджетные учреждения, финансируемые

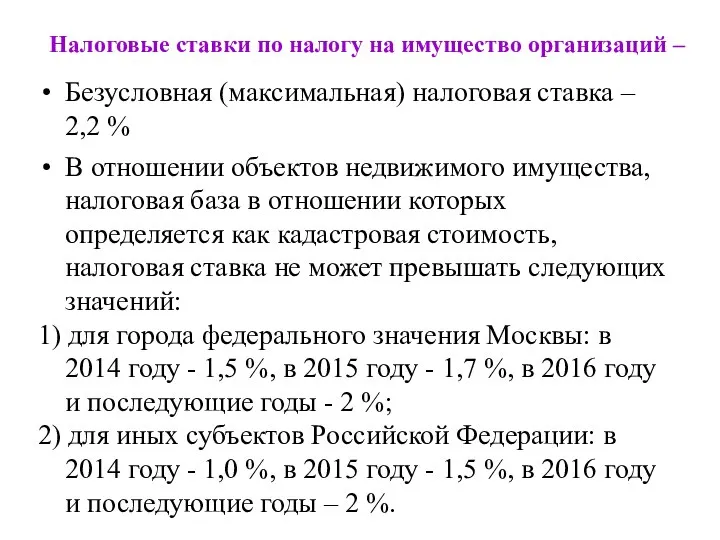

- 10. Налоговые ставки по налогу на имущество организаций – Безусловная (максимальная) налоговая ставка – 2,2 % В

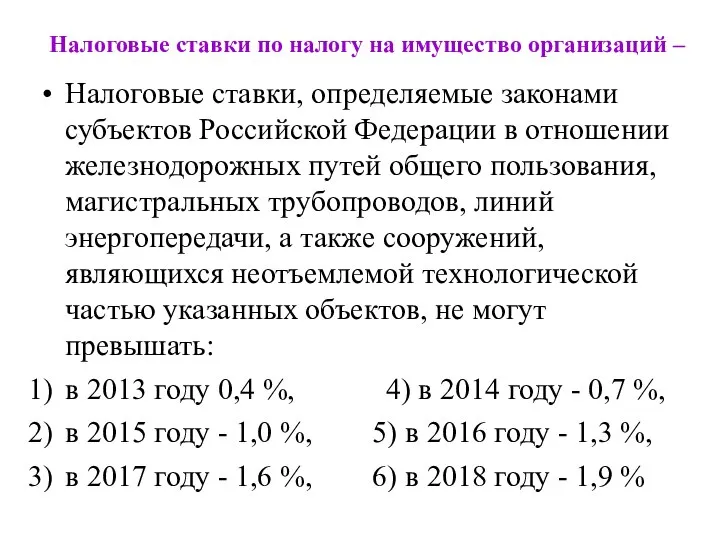

- 11. Налоговые ставки по налогу на имущество организаций – Налоговые ставки, определяемые законами субъектов Российской Федерации в

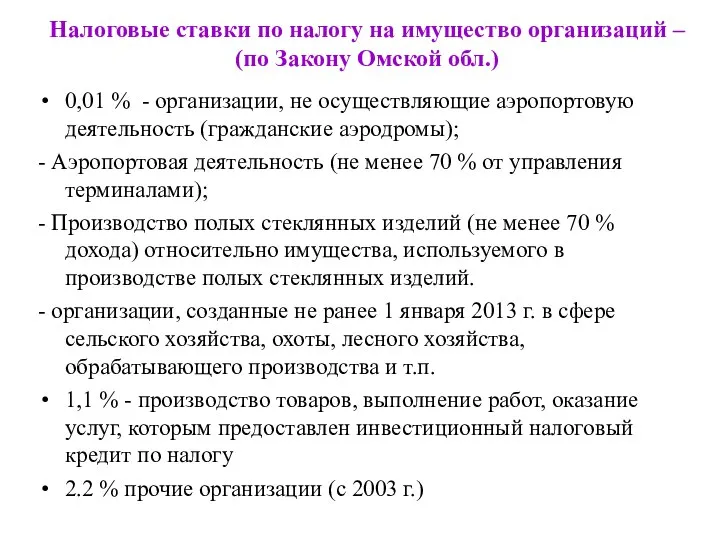

- 12. Налоговые ставки по налогу на имущество организаций – (по Закону Омской обл.) 0,01 % - организации,

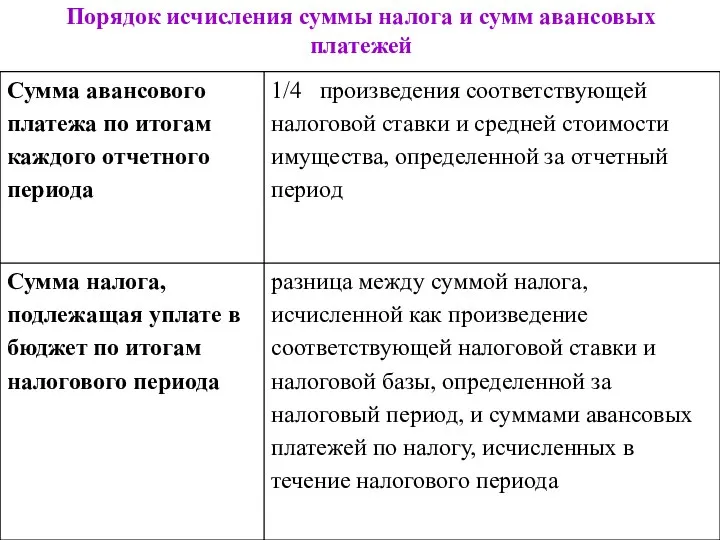

- 13. Порядок исчисления суммы налога и сумм авансовых платежей

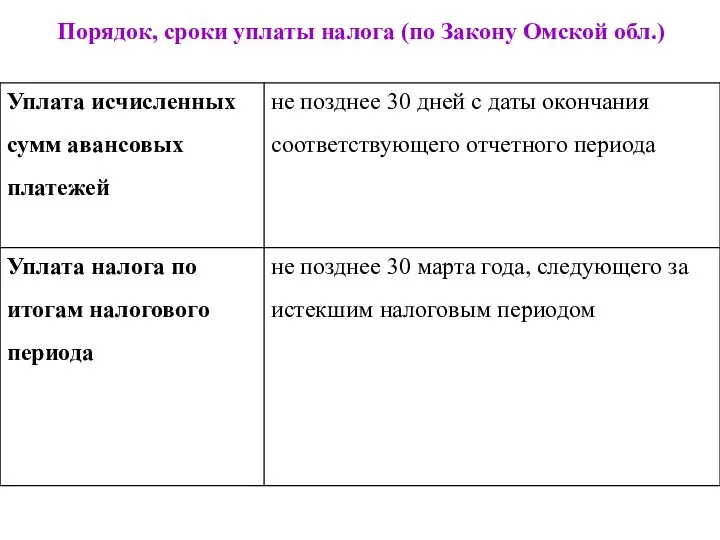

- 14. Порядок, сроки уплаты налога (по Закону Омской обл.)

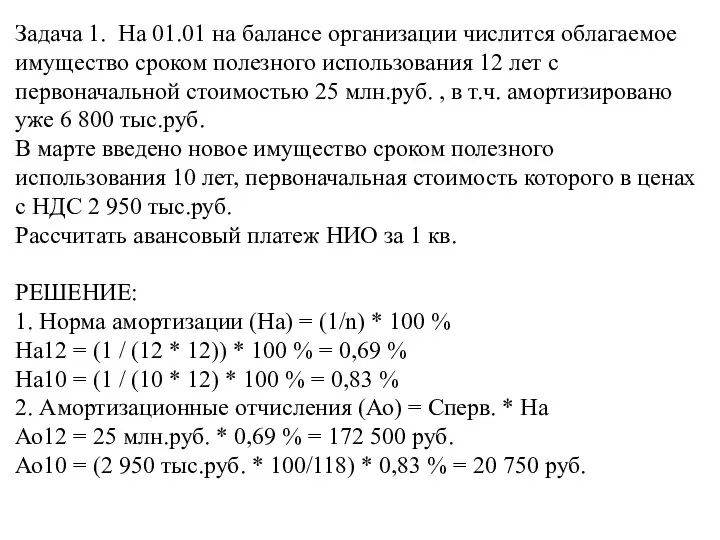

- 15. Задача 1. На 01.01 на балансе организации числится облагаемое имущество сроком полезного использования 12 лет с

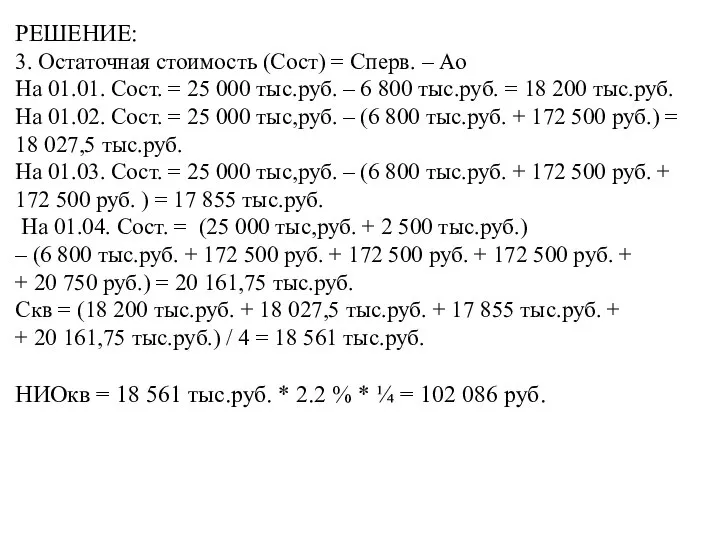

- 16. РЕШЕНИЕ: 3. Остаточная стоимость (Сост) = Сперв. – Ао На 01.01. Сост. = 25 000 тыс.руб.

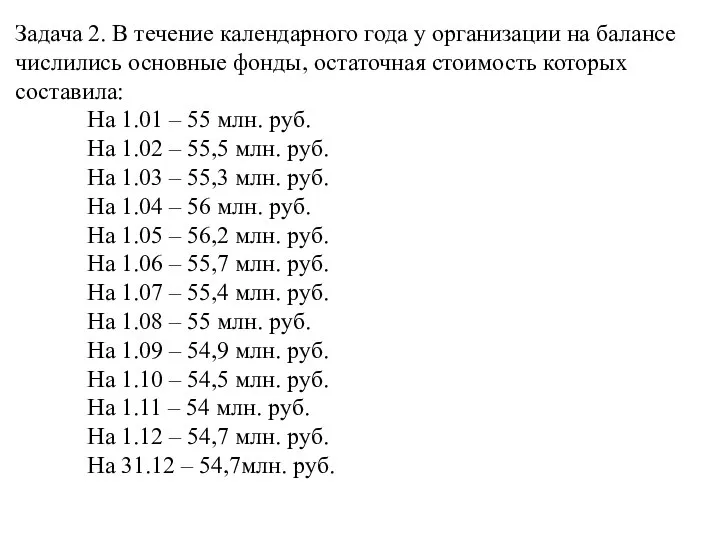

- 17. Задача 2. В течение календарного года у организации на балансе числились основные фонды, остаточная стоимость которых

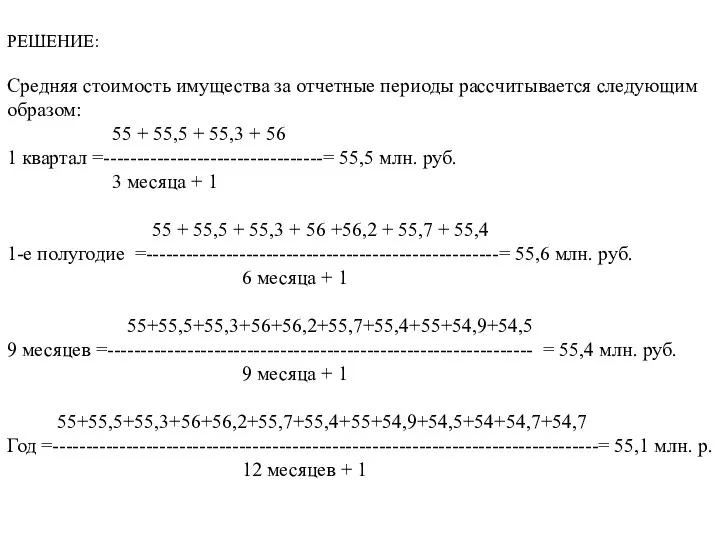

- 18. РЕШЕНИЕ: Средняя стоимость имущества за отчетные периоды рассчитывается следующим образом: 55 + 55,5 + 55,3 +

- 20. Скачать презентацию

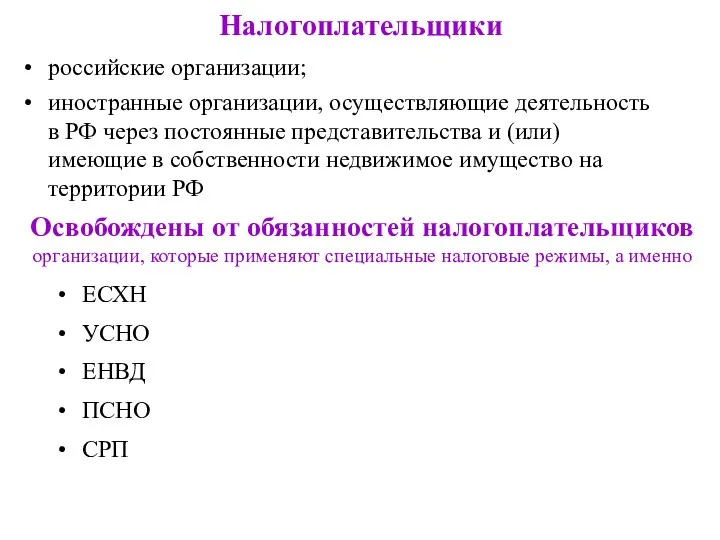

Налогоплательщики

российские организации;

иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и

Налогоплательщики

российские организации;

иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и

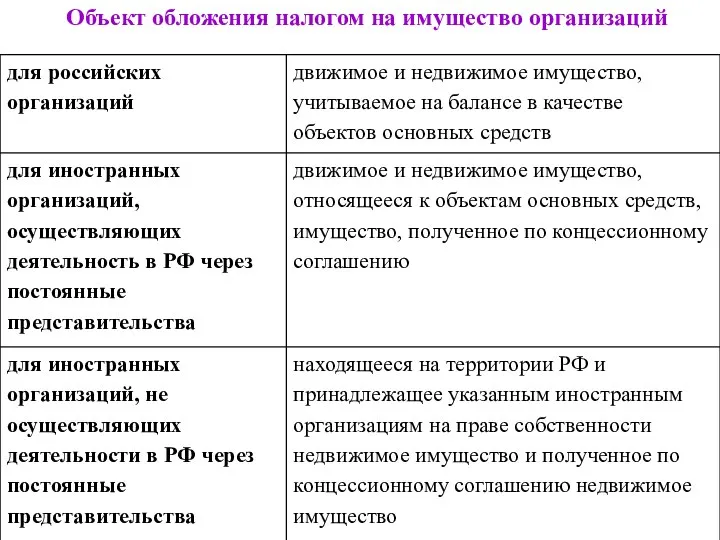

Объект обложения налогом на имущество организаций

Объект обложения налогом на имущество организаций

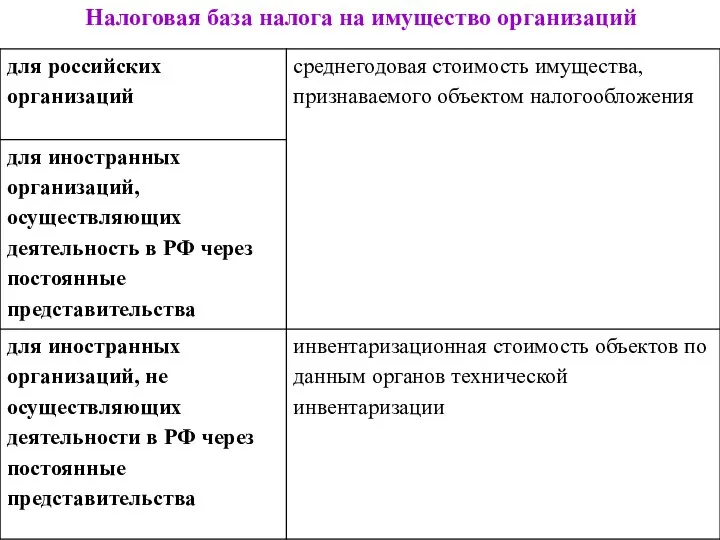

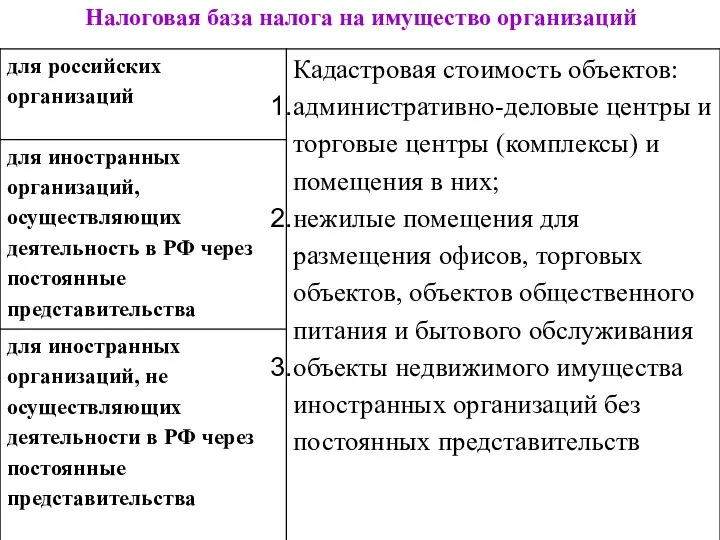

Налоговая база налога на имущество организаций

Налоговая база налога на имущество организаций

Налоговая база налога на имущество организаций

Налоговая база налога на имущество организаций

Стоимость имущества в целях определения налоговой базы

Стоимость имущества в целях определения налоговой базы

Налоговые льготы – освобождение при использовании имущества в строго определенных целях

Налоговые льготы – освобождение при использовании имущества в строго определенных целях

Налоговые льготы – освобождение в отношении особого вида имущества (по гл.

Налоговые льготы – освобождение в отношении особого вида имущества (по гл.

Налоговые льготы по налогу на имущество организаций – освобождение (по Закону

Налоговые льготы по налогу на имущество организаций – освобождение (по Закону

Налоговые ставки по налогу на имущество организаций –

Безусловная (максимальная) налоговая

Налоговые ставки по налогу на имущество организаций –

Безусловная (максимальная) налоговая

Налоговые ставки по налогу на имущество организаций –

Налоговые ставки, определяемые

Налоговые ставки по налогу на имущество организаций –

Налоговые ставки, определяемые

Налоговые ставки по налогу на имущество организаций –

(по Закону Омской

Налоговые ставки по налогу на имущество организаций – (по Закону Омской

Порядок исчисления суммы налога и сумм авансовых платежей

Порядок исчисления суммы налога и сумм авансовых платежей

Порядок, сроки уплаты налога (по Закону Омской обл.)

Порядок, сроки уплаты налога (по Закону Омской обл.)

Задача 1. На 01.01 на балансе организации числится облагаемое имущество сроком

Задача 1. На 01.01 на балансе организации числится облагаемое имущество сроком

РЕШЕНИЕ:

3. Остаточная стоимость (Сост) = Сперв. – Ао

На 01.01. Сост. =

РЕШЕНИЕ:

3. Остаточная стоимость (Сост) = Сперв. – Ао

На 01.01. Сост. =

Задача 2. В течение календарного года у организации на балансе числились

Задача 2. В течение календарного года у организации на балансе числились

РЕШЕНИЕ:

Средняя стоимость имущества за отчетные периоды рассчитывается следующим образом:

55 +

РЕШЕНИЕ:

Средняя стоимость имущества за отчетные периоды рассчитывается следующим образом:

55 +

Презентация на тему "Профілактика синдрому емоційного вигорання" - скачать презентации по Педагогике

Презентация на тему "Профілактика синдрому емоційного вигорання" - скачать презентации по Педагогике Government of Russia

Government of Russia Презентация "Ценообразование на предприятии" - скачать презентации по Экономике

Презентация "Ценообразование на предприятии" - скачать презентации по Экономике Прогнозирование конфликта

Прогнозирование конфликта The Queen

The Queen Искусство по шагам. Шаг 5. Арт-словарь ХХ века. Абстракционизм

Искусство по шагам. Шаг 5. Арт-словарь ХХ века. Абстракционизм 26 ноября - Всемирный день информации

26 ноября - Всемирный день информации Интеллектуал. (интеллектуальная игра для начальной школы 2 – 4 классы) Кузниченкова Светлана Васильевна учитель начальных классо

Интеллектуал. (интеллектуальная игра для начальной школы 2 – 4 классы) Кузниченкова Светлана Васильевна учитель начальных классо Language in perspective. Structural notions in linguistics

Language in perspective. Structural notions in linguistics Политическая сфера ЕГЭ. Основные вопросы

Политическая сфера ЕГЭ. Основные вопросы Реформация – новое отношение к миру, обновление христианства

Реформация – новое отношение к миру, обновление христианства Коммуникационные технологии. Что такое компьютерная сеть?

Коммуникационные технологии. Что такое компьютерная сеть? Близорукость

Близорукость Дети и Интернет Материал для беседы с родителями шестиклассников

Дети и Интернет Материал для беседы с родителями шестиклассников Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы

Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы Безопасность беспроводных сетей

Безопасность беспроводных сетей Выполнила: Хайрулина Саша 3 «Б»

Выполнила: Хайрулина Саша 3 «Б» Правовое регулирование в области организации электронного документооборота

Правовое регулирование в области организации электронного документооборота Облачные технологии как информационные сервисы Интернет

Облачные технологии как информационные сервисы Интернет Руководство проектом. (Лекция 2)

Руководство проектом. (Лекция 2) Презентация Таможенные органы как функциональная система и система управления

Презентация Таможенные органы как функциональная система и система управления  Исследовательская деятельность учащихся, как способ успешного развития личности. Выполнила учитель МОУ «Тверская гимназия №6»

Исследовательская деятельность учащихся, как способ успешного развития личности. Выполнила учитель МОУ «Тверская гимназия №6»  Великие учёные-химики

Великие учёные-химики Игра "Что? Где? Когда?" - презентация для начальной школы_

Игра "Что? Где? Когда?" - презентация для начальной школы_ Те, кому предсказано умереть, живут долго

Те, кому предсказано умереть, живут долго Большекияикский ДЦ

Большекияикский ДЦ 8 февраля – День юного героя- антифашиста

8 февраля – День юного героя- антифашиста  Двумерный электронный газ. Квантовые эффекты Холла. Осцилляции Шубникова де Гааза.

Двумерный электронный газ. Квантовые эффекты Холла. Осцилляции Шубникова де Гааза.