- Торговый сбор

Содержание

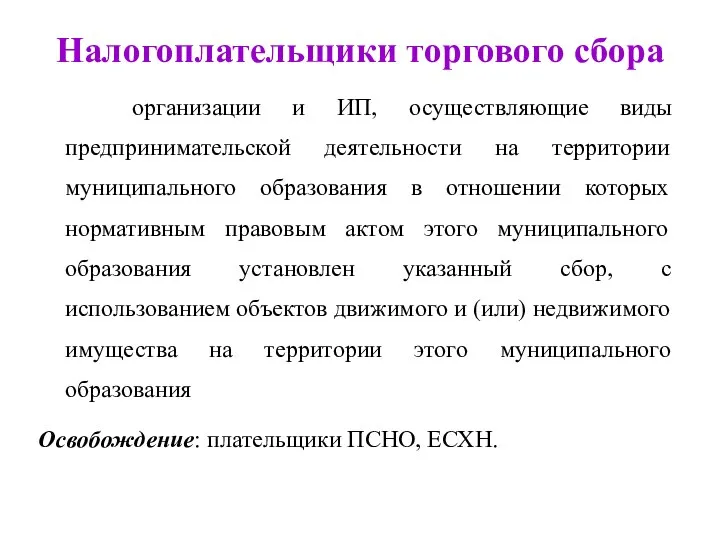

- 2. Налогоплательщики торгового сбора организации и ИП, осуществляющие виды предпринимательской деятельности на территории муниципального образования в отношении

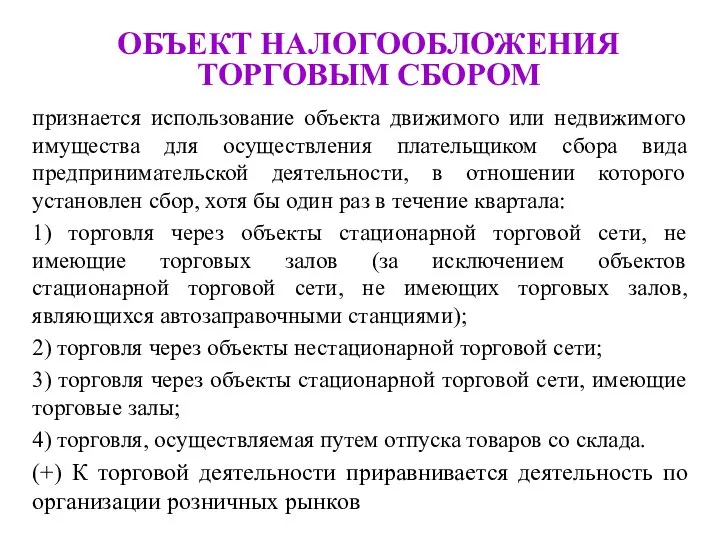

- 3. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ ТОРГОВЫМ СБОРОМ признается использование объекта движимого или недвижимого имущества для осуществления плательщиком сбора вида

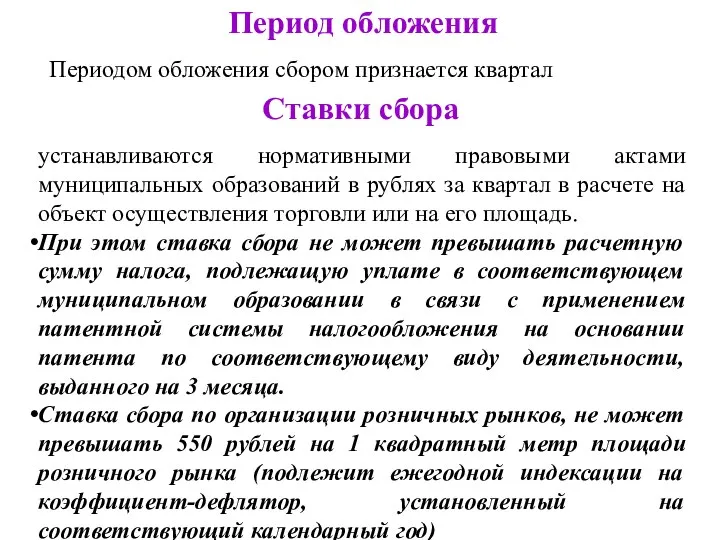

- 4. Период обложения Периодом обложения сбором признается квартал Ставки сбора устанавливаются нормативными правовыми актами муниципальных образований в

- 6. Скачать презентацию

Налогоплательщики торгового сбора

организации и ИП, осуществляющие виды предпринимательской деятельности на

Налогоплательщики торгового сбора

организации и ИП, осуществляющие виды предпринимательской деятельности на

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ ТОРГОВЫМ СБОРОМ

признается использование объекта движимого или недвижимого имущества для

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ ТОРГОВЫМ СБОРОМ

признается использование объекта движимого или недвижимого имущества для

Период обложения

Периодом обложения сбором признается квартал

Ставки сбора

устанавливаются нормативными правовыми актами муниципальных

Период обложения

Периодом обложения сбором признается квартал

Ставки сбора

устанавливаются нормативными правовыми актами муниципальных

Функционирующие мышцы ног при занятии вольной борьбой

Функционирующие мышцы ног при занятии вольной борьбой Замена смазки в подшипниках насоса

Замена смазки в подшипниках насоса Презентация Понятие чека

Презентация Понятие чека Эпоха Возрождения

Эпоха Возрождения fb728085_lektsiya_st1.ppt

fb728085_lektsiya_st1.ppt Концепции управления. Кибернетический подход к управлению организацией

Концепции управления. Кибернетический подход к управлению организацией COLLOQUIAL CONSTRUCTIONS

COLLOQUIAL CONSTRUCTIONS  Демократия. Народовластие

Демократия. Народовластие Культура 20 века

Культура 20 века Порядок оказания первичной медико-социальной помощи

Порядок оказания первичной медико-социальной помощи Тестирование. Программируемые цифровые устройства микроконтроллеры

Тестирование. Программируемые цифровые устройства микроконтроллеры Надпровідниковий діод

Надпровідниковий діод Презентация на тему: «таможенные платежи как инструмент регулирования перемещения молока и молочной продукции через таможенную

Презентация на тему: «таможенные платежи как инструмент регулирования перемещения молока и молочной продукции через таможенную  Презентация на тему "Методы обучения" - скачать презентации по Педагогике

Презентация на тему "Методы обучения" - скачать презентации по Педагогике Мир на Земле

Мир на Земле Итоговое сочинение

Итоговое сочинение Человек и его внутренний мир

Человек и его внутренний мир  Разработка по заказу дизайн-проекта в 3D редакторе

Разработка по заказу дизайн-проекта в 3D редакторе 7- лекция. +5-кредит Жоғары математика - копия

7- лекция. +5-кредит Жоғары математика - копия Технические правила набора

Технические правила набора Пропорция - презентация по Алгебре

Пропорция - презентация по Алгебре NS 5001. Features and Specifications

NS 5001. Features and Specifications Источник взывающего, церковь Дизайн Христа

Источник взывающего, церковь Дизайн Христа МХК

МХК Функциональные зависимости Нормализация отношений

Функциональные зависимости Нормализация отношений Развитие общей выносливости у юных лыжников- гонщиков 12-13 лет в круглогодичном периоде

Развитие общей выносливости у юных лыжников- гонщиков 12-13 лет в круглогодичном периоде Гармонизация фигуры и образа

Гармонизация фигуры и образа Кто что ест ? - презентация для начальной школы_

Кто что ест ? - презентация для начальной школы_