- Налоги и налогообложение

Содержание

- 2. Рекомендуемая литература 1. Налоговый кодекс Российской Федерации части 1 и 2; 2. Пансков В.Г. Налоги и

- 3. Раздел I: ТЕОРИЯ НАЛОГООБЛОЖЕНИЯ

- 4. Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения

- 5. Денежный характер - взимание налога происходит посредством отчуждения денежных средств принадлежащих налогоплательщикам. Отчуждение – это переход

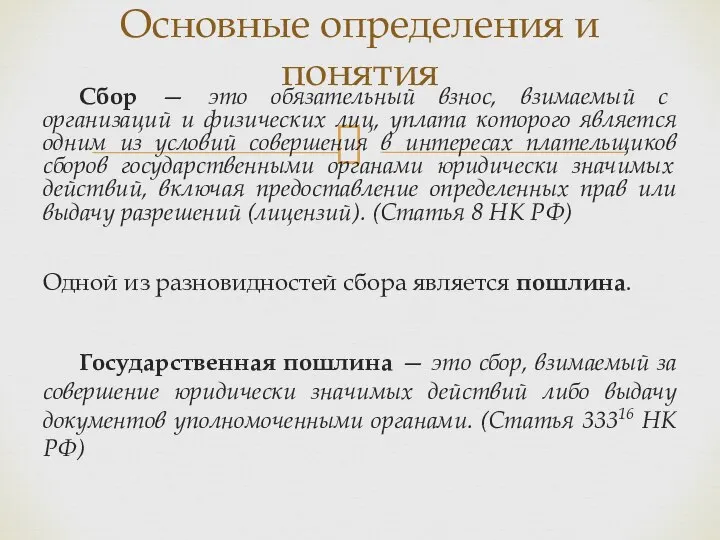

- 6. Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из

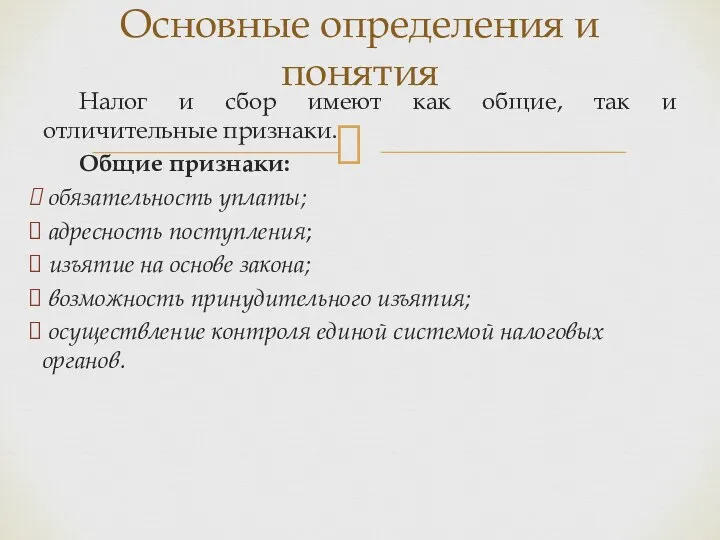

- 7. Налог и сбор имеют как общие, так и отличительные признаки. Общие признаки: обязательность уплаты; адресность поступления;

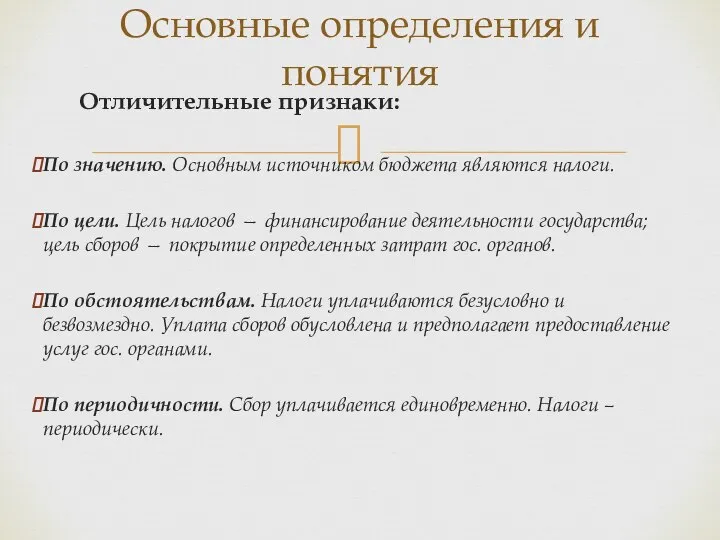

- 8. Отличительные признаки: По значению. Основным источником бюджета являются налоги. По цели. Цель налогов — финансирование деятельности

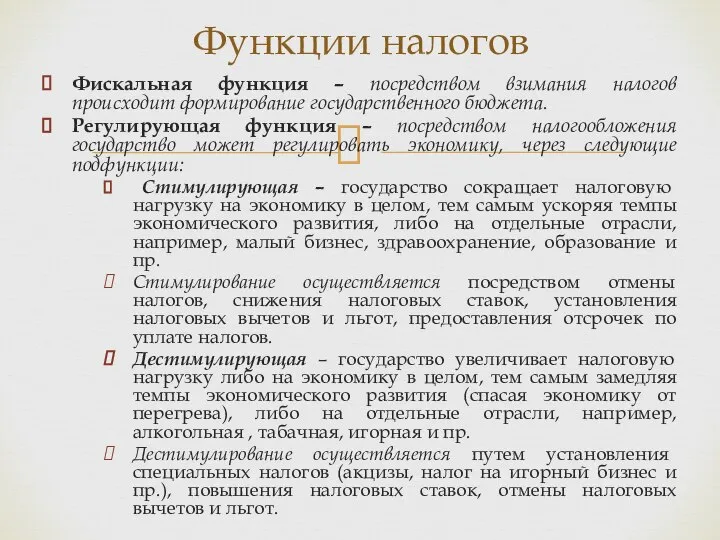

- 9. Экономическая сущность налогов проявляется через их функции, которые реализуются непосредственно в процессе налогообложения: отражают систему отношений

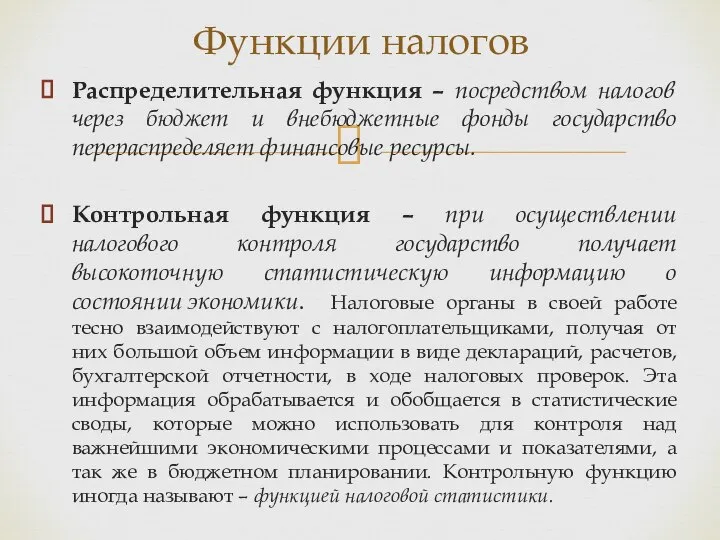

- 10. Фискальная функция – посредством взимания налогов происходит формирование государственного бюджета. Регулирующая функция – посредством налогообложения государство

- 11. Распределительная функция – посредством налогов через бюджет и внебюджетные фонды государство перераспределяет финансовые ресурсы. Контрольная функция

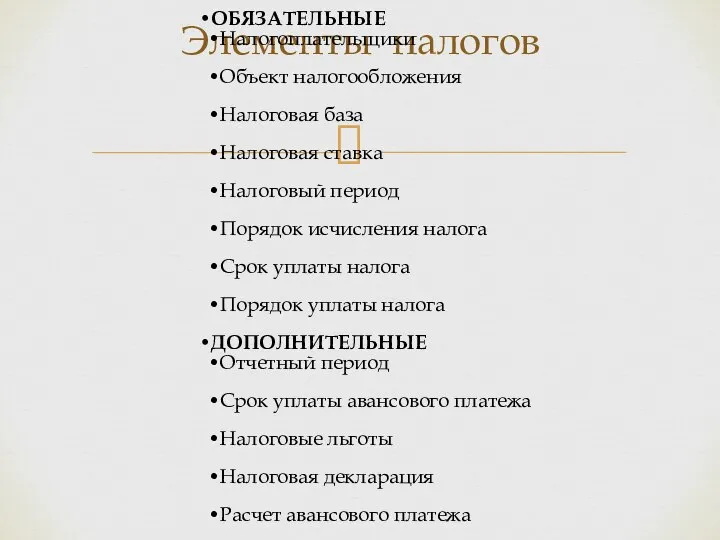

- 12. Элементы налогов ОБЯЗАТЕЛЬНЫЕ Налогоплательщики Объект налогообложения Налоговая база Налоговая ставка Налоговый период Порядок исчисления налога Срок

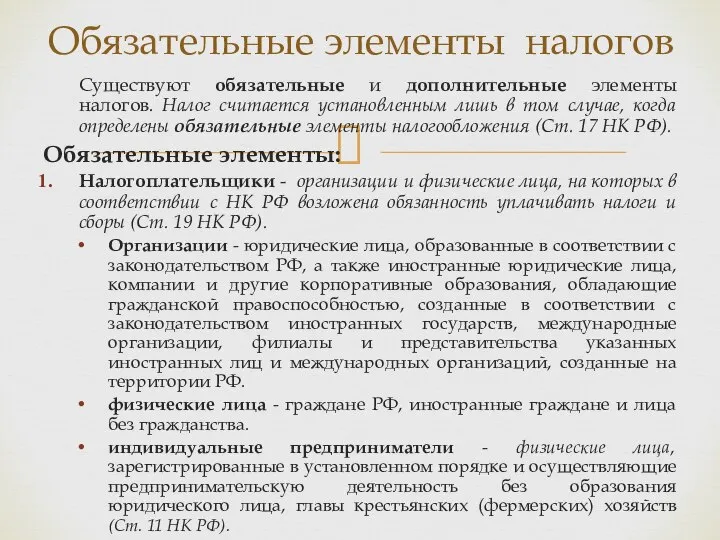

- 13. Существуют обязательные и дополнительные элементы налогов. Налог считается установленным лишь в том случае, когда определены обязательные

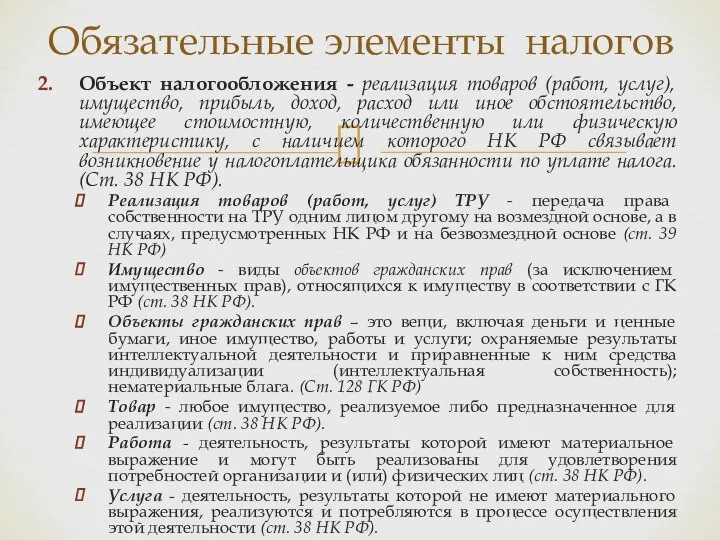

- 14. Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную,

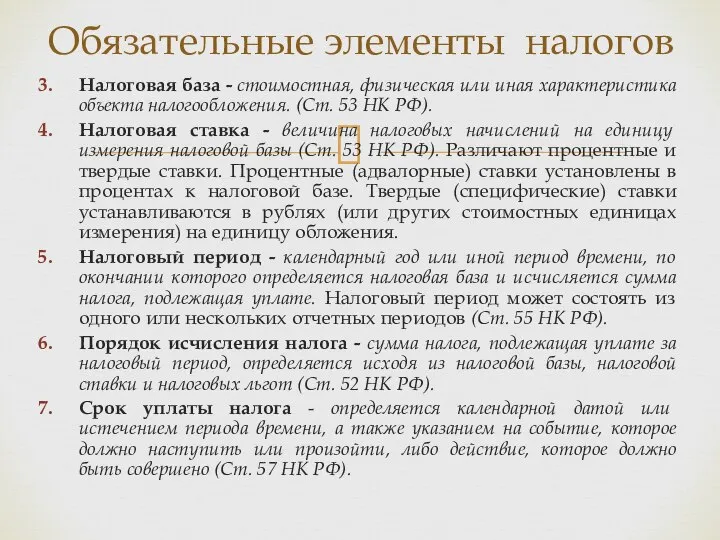

- 15. Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения. (Ст. 53 НК РФ). Налоговая ставка

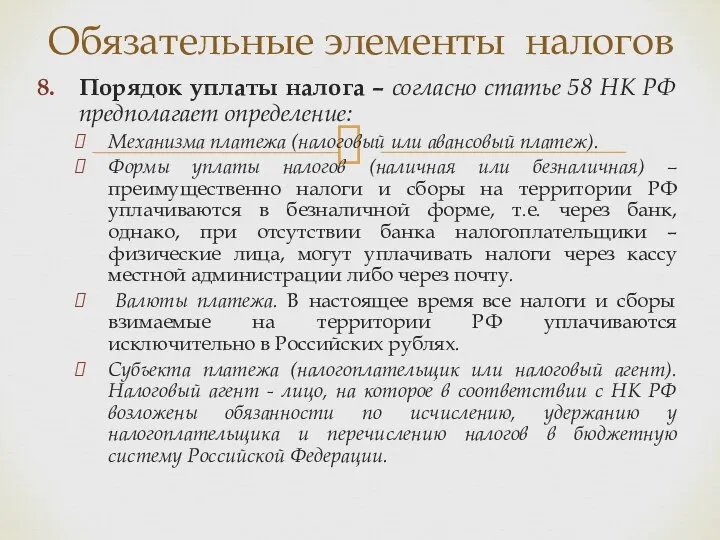

- 16. Порядок уплаты налога – согласно статье 58 НК РФ предполагает определение: Механизма платежа (налоговый или авансовый

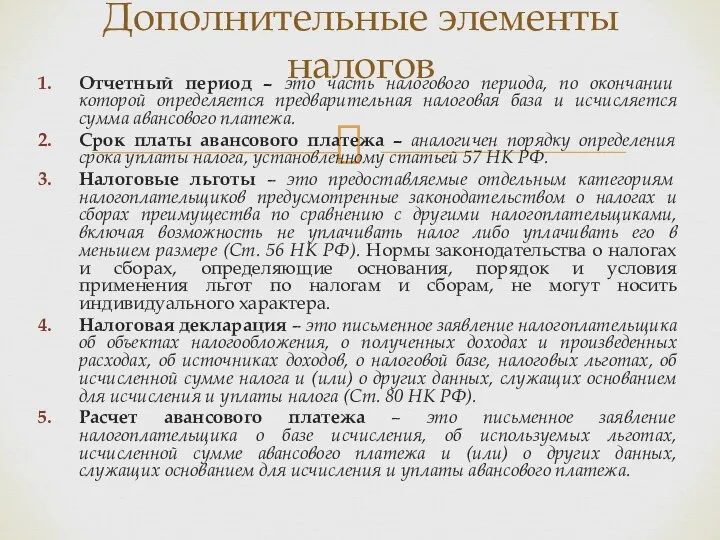

- 17. Отчетный период – это часть налогового периода, по окончании которой определяется предварительная налоговая база и исчисляется

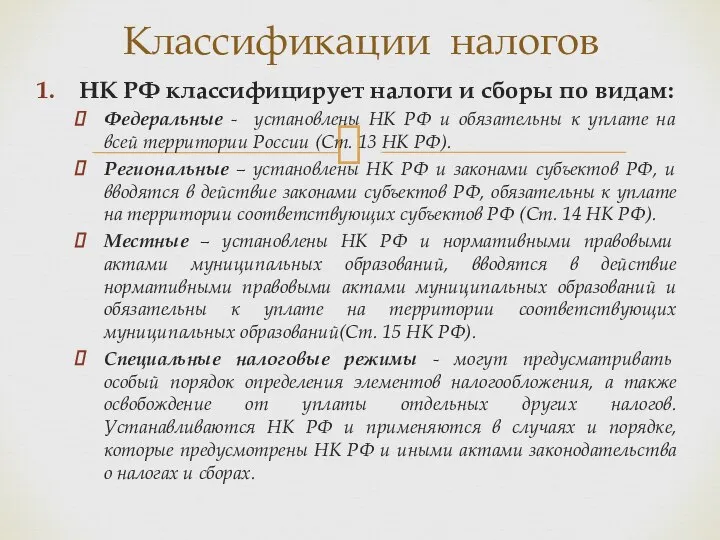

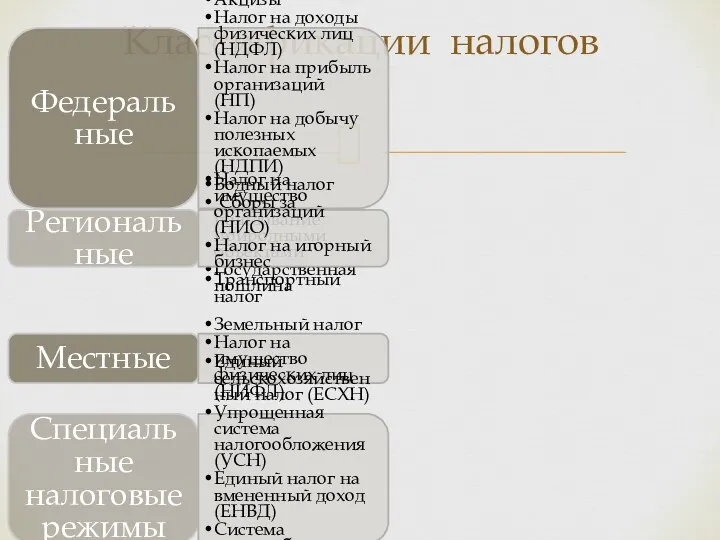

- 18. НК РФ классифицирует налоги и сборы по видам: Федеральные - установлены НК РФ и обязательны к

- 19. Классификации налогов Федеральные Налог на добавленную стоимость (НДС) Акцизы Налог на доходы физических лиц (НДФЛ) Налог

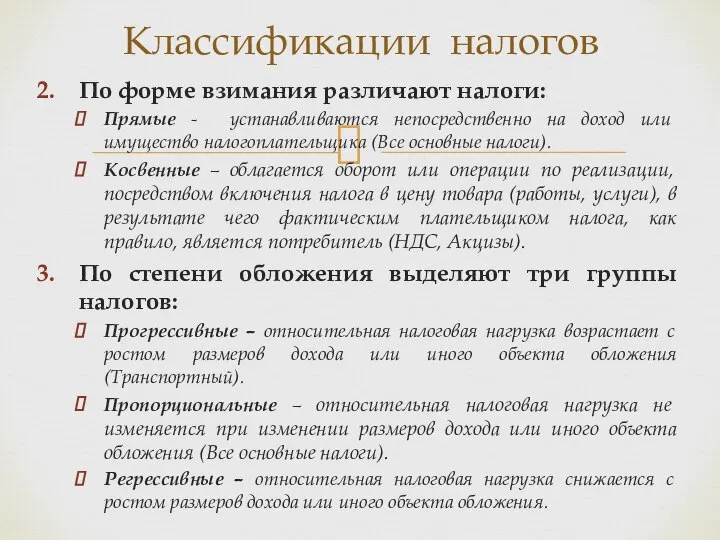

- 20. По форме взимания различают налоги: Прямые - устанавливаются непосредственно на доход или имущество налогоплательщика (Все основные

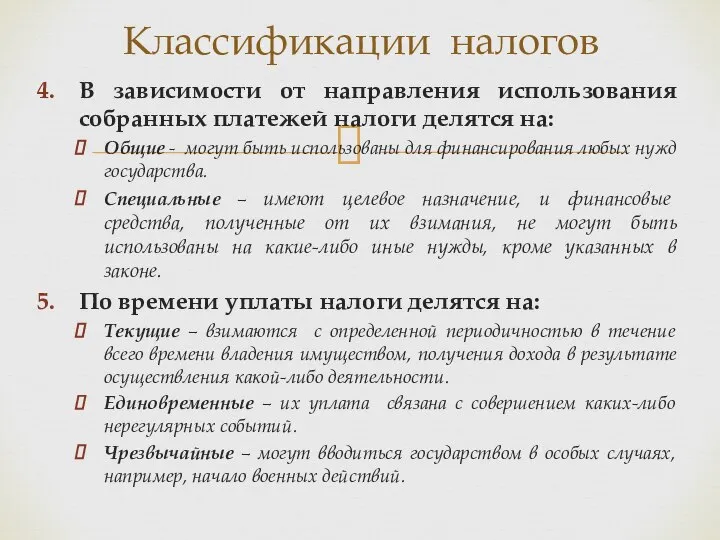

- 21. В зависимости от направления использования собранных платежей налоги делятся на: Общие - могут быть использованы для

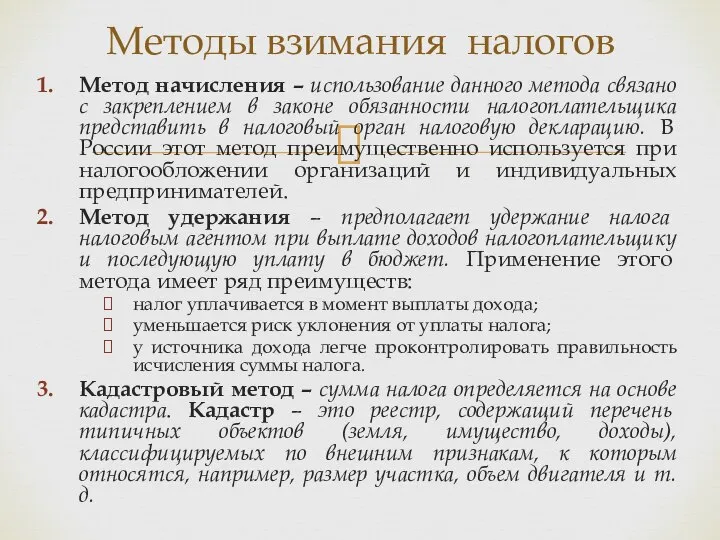

- 22. Метод начисления – использование данного метода связано с закреплением в законе обязанности налогоплательщика представить в налоговый

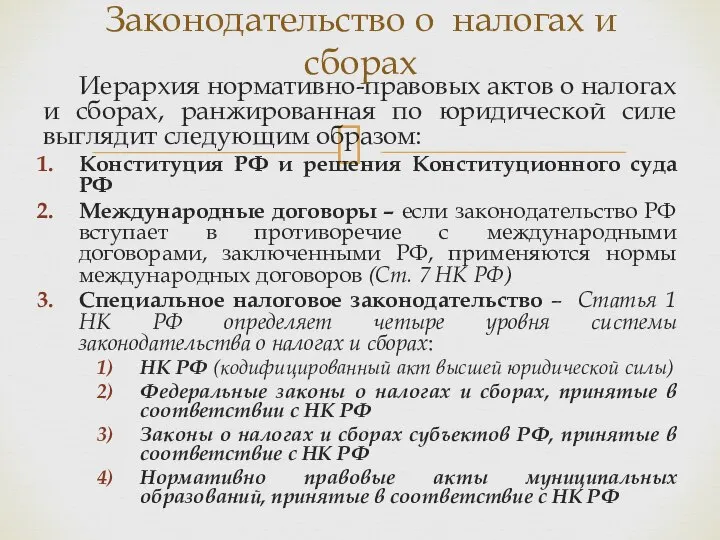

- 23. Иерархия нормативно-правовых актов о налогах и сборах, ранжированная по юридической силе выглядит следующим образом: Конституция РФ

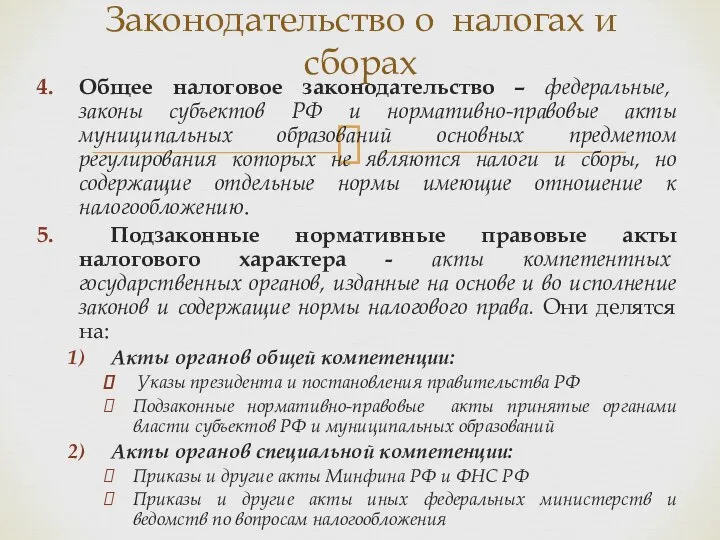

- 24. Общее налоговое законодательство – федеральные, законы субъектов РФ и нормативно-правовые акты муниципальных образований основных предметом регулирования

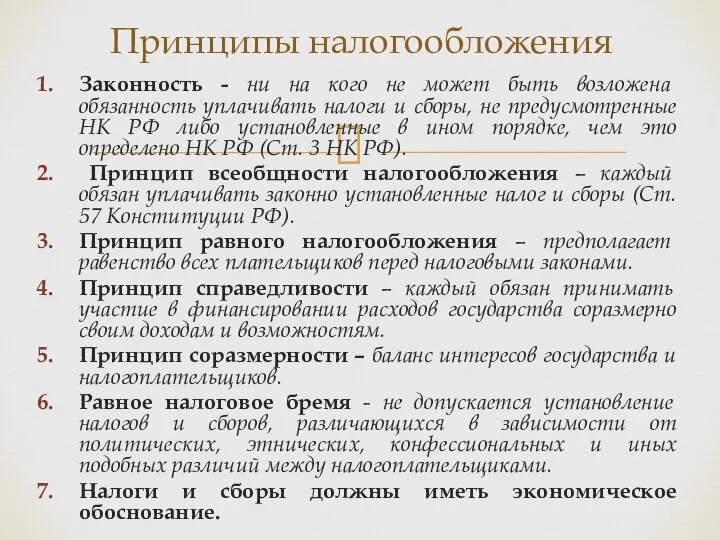

- 25. Законность - ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные

- 27. Скачать презентацию

Рекомендуемая литература

1. Налоговый кодекс Российской Федерации части 1 и 2;

2. Пансков

Рекомендуемая литература

1. Налоговый кодекс Российской Федерации части 1 и 2;

2. Пансков

Раздел I:

ТЕОРИЯ НАЛОГООБЛОЖЕНИЯ

Раздел I:

ТЕОРИЯ НАЛОГООБЛОЖЕНИЯ

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Денежный характер - взимание налога происходит посредством отчуждения денежных средств принадлежащих

Денежный характер - взимание налога происходит посредством отчуждения денежных средств принадлежащих

Сбор — это обязательный взнос, взимаемый с организаций и физических лиц,

Сбор — это обязательный взнос, взимаемый с организаций и физических лиц,

Налог и сбор имеют как общие, так и отличительные признаки.

Общие признаки:

Налог и сбор имеют как общие, так и отличительные признаки.

Общие признаки:

Отличительные признаки:

По значению. Основным источником бюджета являются налоги.

По цели. Цель

Отличительные признаки:

По значению. Основным источником бюджета являются налоги.

По цели. Цель

Экономическая сущность налогов проявляется через их функции, которые реализуются непосредственно в

Экономическая сущность налогов проявляется через их функции, которые реализуются непосредственно в

Фискальная функция – посредством взимания налогов происходит формирование государственного бюджета.

Регулирующая

Фискальная функция – посредством взимания налогов происходит формирование государственного бюджета.

Регулирующая

Распределительная функция – посредством налогов через бюджет и внебюджетные фонды государство

Распределительная функция – посредством налогов через бюджет и внебюджетные фонды государство

Элементы налогов

ОБЯЗАТЕЛЬНЫЕ

Налогоплательщики

Объект налогообложения

Налоговая база

Налоговая ставка

Налоговый период

Порядок исчисления налога

Срок уплаты налога

Порядок уплаты

Элементы налогов

ОБЯЗАТЕЛЬНЫЕ

Налогоплательщики

Объект налогообложения

Налоговая база

Налоговая ставка

Налоговый период

Порядок исчисления налога

Срок уплаты налога

Порядок уплаты

Существуют обязательные и дополнительные элементы налогов. Налог считается установленным лишь в

Существуют обязательные и дополнительные элементы налогов. Налог считается установленным лишь в

Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход

Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход

Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения. (Ст.

Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения. (Ст.

Порядок уплаты налога – согласно статье 58 НК РФ предполагает определение:

Механизма

Порядок уплаты налога – согласно статье 58 НК РФ предполагает определение:

Механизма

Отчетный период – это часть налогового периода, по окончании которой определяется

Отчетный период – это часть налогового периода, по окончании которой определяется

НК РФ классифицирует налоги и сборы по видам:

Федеральные - установлены НК

НК РФ классифицирует налоги и сборы по видам:

Федеральные - установлены НК

Классификации налогов

Федеральные

Налог на добавленную стоимость (НДС)

Акцизы

Налог на доходы физических лиц (НДФЛ)

Налог

Классификации налогов

Федеральные

Налог на добавленную стоимость (НДС)

Акцизы

Налог на доходы физических лиц (НДФЛ)

Налог

По форме взимания различают налоги:

Прямые - устанавливаются непосредственно на доход или

По форме взимания различают налоги:

Прямые - устанавливаются непосредственно на доход или

В зависимости от направления использования собранных платежей налоги делятся на:

Общие -

В зависимости от направления использования собранных платежей налоги делятся на:

Общие -

Метод начисления – использование данного метода связано с закреплением в законе

Метод начисления – использование данного метода связано с закреплением в законе

Иерархия нормативно-правовых актов о налогах и сборах, ранжированная по юридической силе

Иерархия нормативно-правовых актов о налогах и сборах, ранжированная по юридической силе

Общее налоговое законодательство – федеральные, законы субъектов РФ и нормативно-правовые акты

Общее налоговое законодательство – федеральные, законы субъектов РФ и нормативно-правовые акты

Законность - ни на кого не может быть возложена обязанность уплачивать

Законность - ни на кого не может быть возложена обязанность уплачивать

Занятие "Приятный подарок за 10 минут"

Занятие "Приятный подарок за 10 минут" Рентгеновское излучение. Виды рентгеновских трубок

Рентгеновское излучение. Виды рентгеновских трубок Электробезопасность. Термины и определения в электроэнергетике. (Тема 1)

Электробезопасность. Термины и определения в электроэнергетике. (Тема 1) Лучевая терапия

Лучевая терапия  Технологическая документация. Черчение и графика

Технологическая документация. Черчение и графика Мой самый лучший рамадан

Мой самый лучший рамадан История шотландской реликвии

История шотландской реликвии Источники гражданского процессуального права. Лекция 2

Источники гражданского процессуального права. Лекция 2 Построение Standby Database на основе технологии Oracle Active Data Guard

Построение Standby Database на основе технологии Oracle Active Data Guard Стиль «Шанель»

Стиль «Шанель» А.И.Куприн

А.И.Куприн гипофиз, надпочечники

гипофиз, надпочечники Сложные типы данных

Сложные типы данных  Презентация Функции логистики. Логистические операции

Презентация Функции логистики. Логистические операции Влияние плавания на здоровье человека

Влияние плавания на здоровье человека Презентация на тему: «Металлы и сплавы»

Презентация на тему: «Металлы и сплавы» Рулевое управление

Рулевое управление Обработка одномерных массивов

Обработка одномерных массивов Электрические аппараты электровозов. Классификация

Электрические аппараты электровозов. Классификация Отчет по лабораторным работам № 1-7 (1 семестр) «Основы работы в текстовом процессоре Microsoft WORD

Отчет по лабораторным работам № 1-7 (1 семестр) «Основы работы в текстовом процессоре Microsoft WORD .Системный подход и системное мышление

.Системный подход и системное мышление Новый год. Поздравления родителям

Новый год. Поздравления родителям Переводчик в Гуанчжоу

Переводчик в Гуанчжоу Стаж, его виды и юридическое значение

Стаж, его виды и юридическое значение СУЧАСНА ПОЛІТИЧНА КАРТА СВІТУ

СУЧАСНА ПОЛІТИЧНА КАРТА СВІТУ Лекция 3 Классификация товаров

Лекция 3 Классификация товаров Sporty extremalne

Sporty extremalne Знакомство. Введение знака «Поднятая рука» - презентация для начальной школы_

Знакомство. Введение знака «Поднятая рука» - презентация для начальной школы_