- Налоговые преступления

Содержание

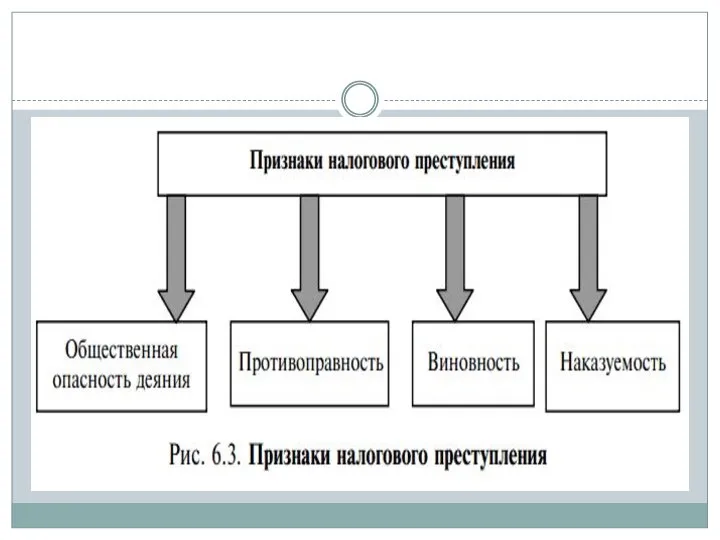

- 2. Налоговое преступление — это виновно совершенное общественно опасное деяние (действие или бездействие), запрещенное Уголовным кодексом под

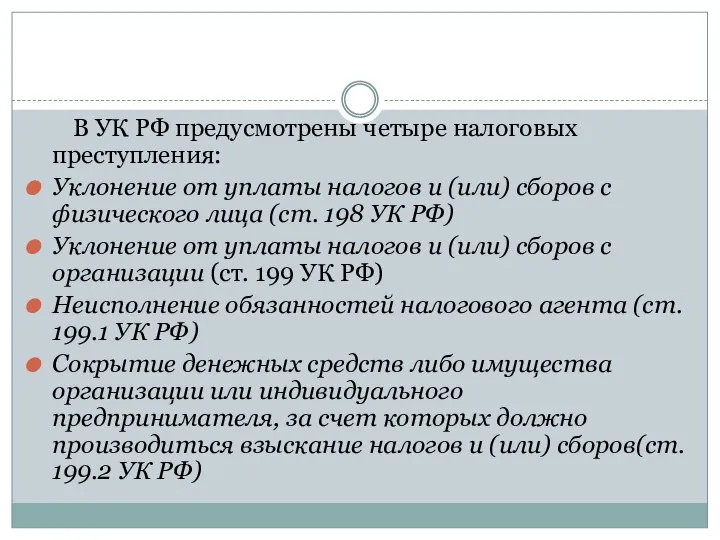

- 4. В УК РФ предусмотрены четыре налоговых преступления: Уклонение от уплаты налогов и (или) сборов с физического

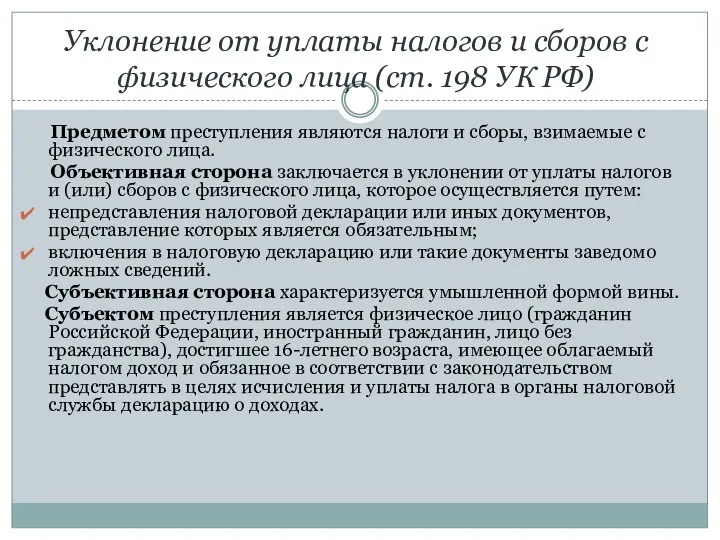

- 5. Уклонение от уплаты налогов и сборов с физического лица (ст. 198 УК РФ) Предметом преступления являются

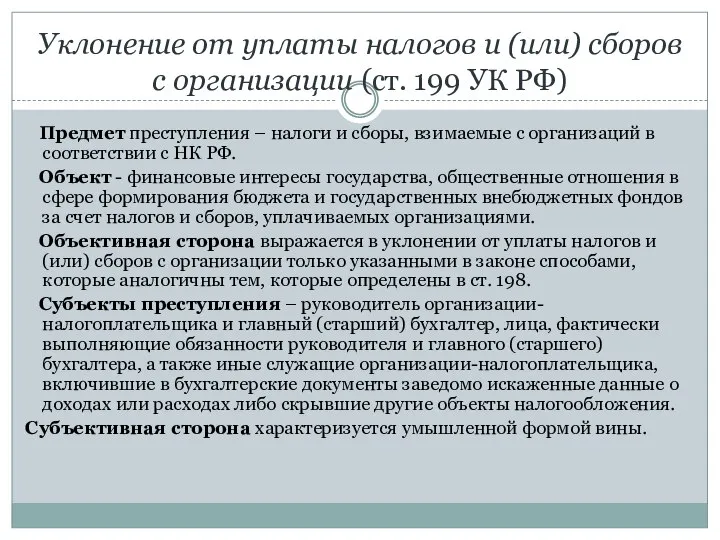

- 6. Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК РФ) Предмет преступления –

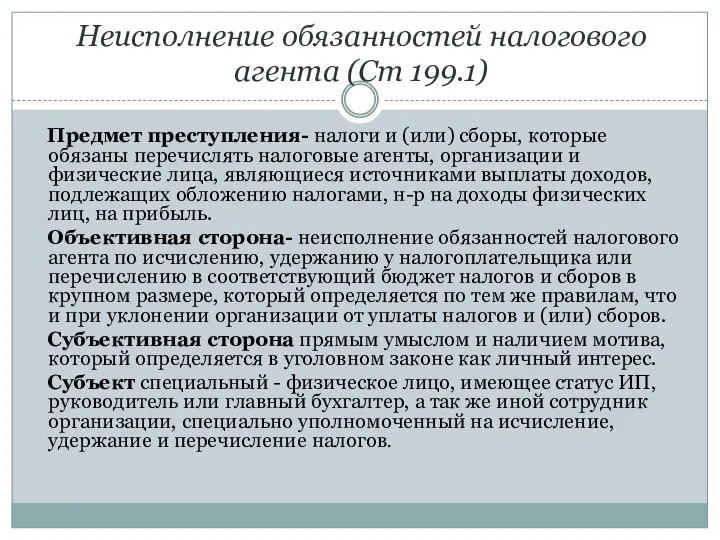

- 7. Неисполнение обязанностей налогового агента (Ст 199.1) Предмет преступления- налоги и (или) сборы, которые обязаны перечислять налоговые

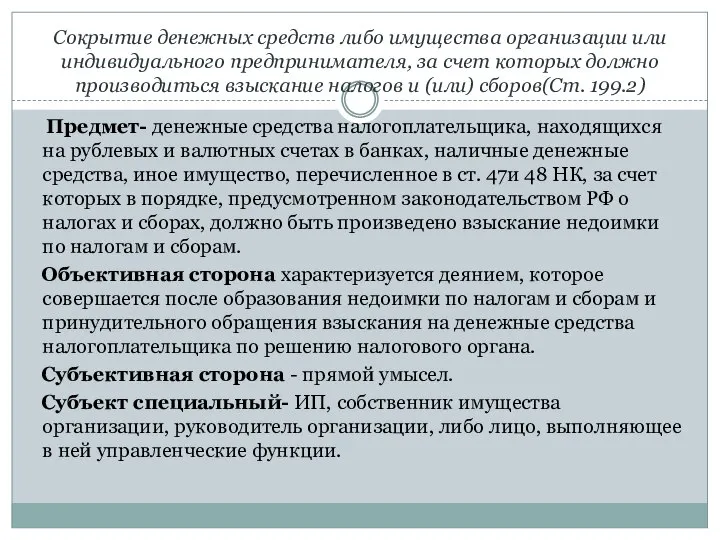

- 8. Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов

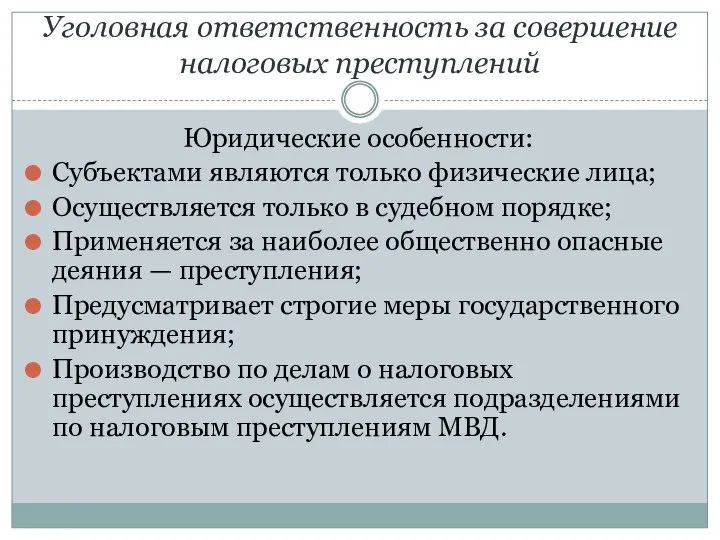

- 9. Уголовная ответственность за совершение налоговых преступлений Юридические особенности: Субъектами являются только физические лица; Осуществляется только в

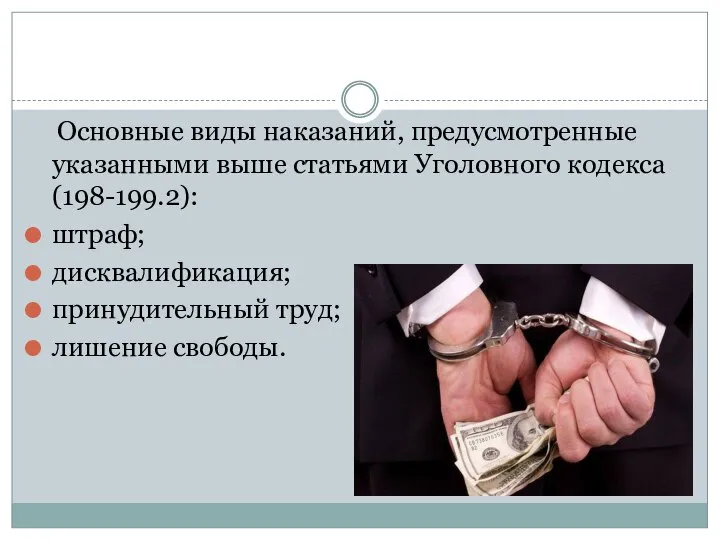

- 10. Основные виды наказаний, предусмотренные указанными выше статьями Уголовного кодекса(198-199.2): штраф; дисквалификация; принудительный труд; лишение свободы.

- 11. Освобождение от наказания нарушение было совершено под воздействием угроз или по принуждению; поступить таким образом пришлось

- 13. Скачать презентацию

Налоговое преступление — это виновно совершенное общественно опасное деяние (действие или бездействие),

В УК РФ предусмотрены четыре налоговых преступления:

Уклонение от уплаты налогов

В УК РФ предусмотрены четыре налоговых преступления:

Уклонение от уплаты налогов

Уклонение от уплаты налогов и сборов с физического лица (ст. 198

Уклонение от уплаты налогов и сборов с физического лица (ст. 198

Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК

Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК

Неисполнение обязанностей налогового агента (Ст 199.1)

Предмет преступления- налоги и (или) сборы,

Неисполнение обязанностей налогового агента (Ст 199.1)

Предмет преступления- налоги и (или) сборы,

Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет

Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет

Уголовная ответственность за совершение налоговых преступлений

Юридические особенности:

Субъектами являются только физические лица;

Осуществляется

Уголовная ответственность за совершение налоговых преступлений

Юридические особенности:

Субъектами являются только физические лица;

Осуществляется

Основные виды наказаний, предусмотренные указанными выше статьями Уголовного кодекса(198-199.2):

штраф;

дисквалификация;

принудительный труд;

лишение

Основные виды наказаний, предусмотренные указанными выше статьями Уголовного кодекса(198-199.2):

штраф;

дисквалификация;

принудительный труд;

лишение

Освобождение от наказания

нарушение было совершено под воздействием угроз или по

Освобождение от наказания

нарушение было совершено под воздействием угроз или по

Файл это : именованная область памяти на внешнем носителе

Файл это : именованная область памяти на внешнем носителе Первичный рынок ценных бумаг

Первичный рынок ценных бумаг  Sistemul serviciilor publice din economia naţională. (Capitolul 2)

Sistemul serviciilor publice din economia naţională. (Capitolul 2) Варианты размещения источника света в фотосъёмке

Варианты размещения источника света в фотосъёмке Хохломская роспись

Хохломская роспись Физиология крови

Физиология крови Комбинаторные задачи. Комбинаторика.

Комбинаторные задачи. Комбинаторика. 2. Product Planning & Development

2. Product Planning & Development Без названия

Без названия Юридические механизмы защиты прав человека в РФ

Юридические механизмы защиты прав человека в РФ 小 波 認 知 大 翻 翻 書

小 波 認 知 大 翻 翻 書 Система автоматического освещения рабочего пространства

Система автоматического освещения рабочего пространства Создание и деятельность корчемной стражи Подготовила студентка 2 курса экономического факультета группы Э092 Белешева Яна

Создание и деятельность корчемной стражи Подготовила студентка 2 курса экономического факультета группы Э092 Белешева Яна Organizatsia_sestrenskogo_ukhoda

Organizatsia_sestrenskogo_ukhoda Політичні партії, громадсько-політичні об’єднання та рухи

Політичні партії, громадсько-політичні об’єднання та рухи Презентация по МХК Художественная культура Арабского Востока Литература Арабского Востока

Презентация по МХК Художественная культура Арабского Востока Литература Арабского Востока  Droga krzyżowa

Droga krzyżowa Тема №9: Принятие управленческих решений

Тема №9: Принятие управленческих решений  Урок развития речи. Сочинение по картине Тутунова «Зима пришла.Детство.» Презентацию составила

Урок развития речи. Сочинение по картине Тутунова «Зима пришла.Детство.» Презентацию составила  Операторы ввода - вывода данных

Операторы ввода - вывода данных Технологии информационного моделирования на этапе строительства

Технологии информационного моделирования на этапе строительства Влияние физических упражнений на организм

Влияние физических упражнений на организм Функціональні системи вертольота Ми-2. Допоміжні системи

Функціональні системи вертольота Ми-2. Допоміжні системи Математика вокруг нас

Математика вокруг нас Основные идеи JSP

Основные идеи JSP ТРАНСПОРТ ГАЗОВ КРОВЬЮ

ТРАНСПОРТ ГАЗОВ КРОВЬЮ Презентация "Дали Сальвадор" - скачать презентации по МХК

Презентация "Дали Сальвадор" - скачать презентации по МХК Баженовское месторождение. Разработка схемы получения классифицированного щебня фракции -40+20

Баженовское месторождение. Разработка схемы получения классифицированного щебня фракции -40+20