- Налоговые споры. Нюансы выездной налоговой проверки

Содержание

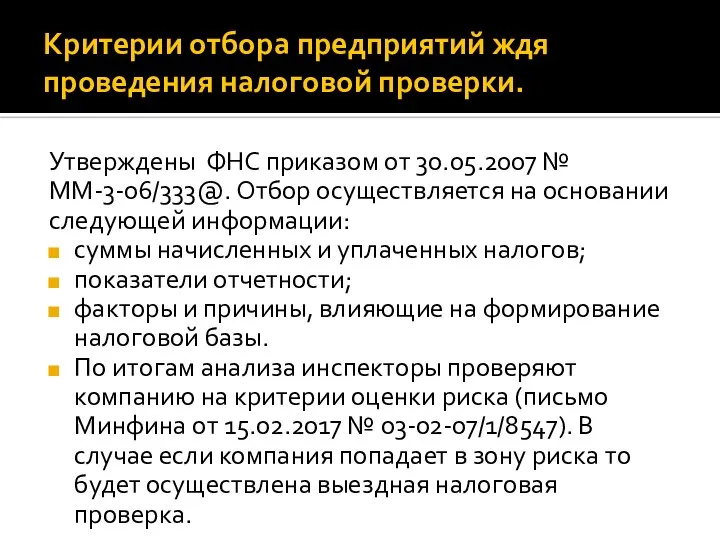

- 2. Критерии отбора предприятий ждя проведения налоговой проверки. Утверждены ФНС приказом от 30.05.2007 № ММ-3-06/333@. Отбор осуществляется

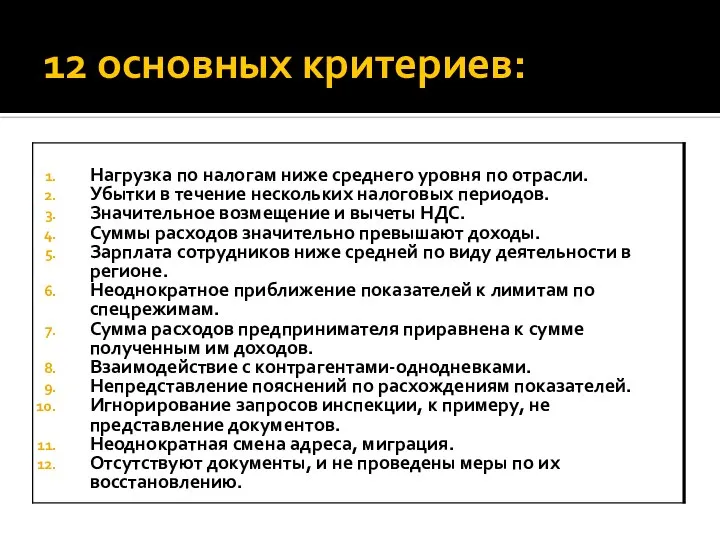

- 3. 12 основных критериев: Нагрузка по налогам ниже среднего уровня по отрасли. Убытки в течение нескольких налоговых

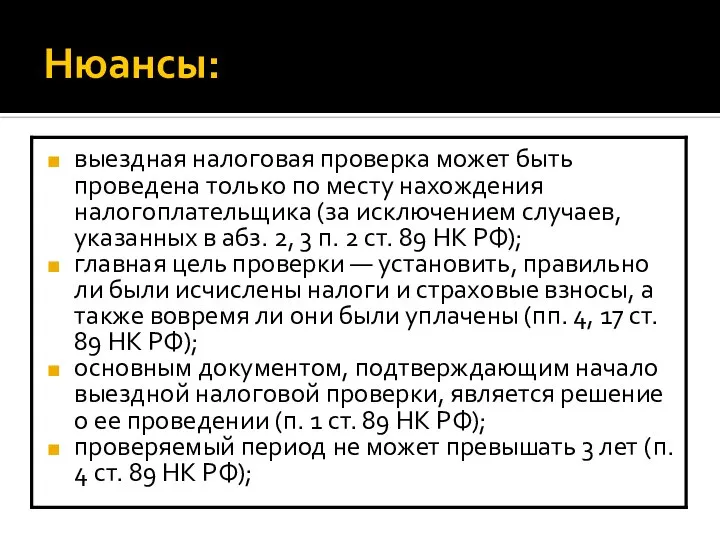

- 4. Нюансы: выездная налоговая проверка может быть проведена только по месту нахождения налогоплательщика (за исключением случаев, указанных

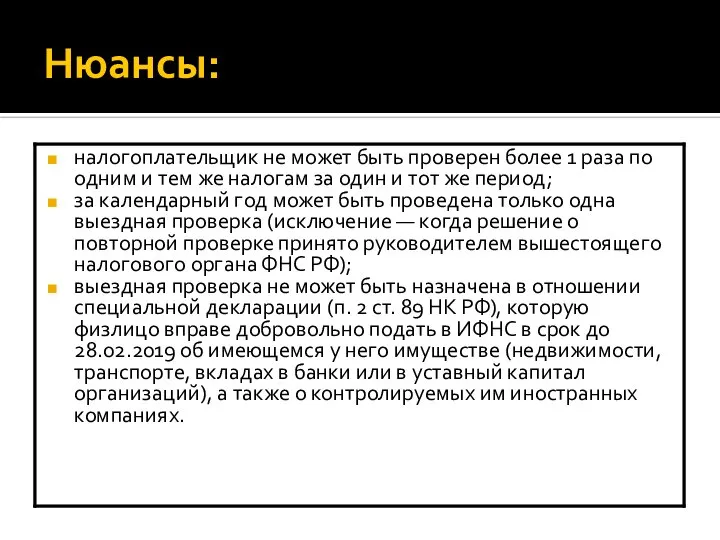

- 5. Нюансы: налогоплательщик не может быть проверен более 1 раза по одним и тем же налогам за

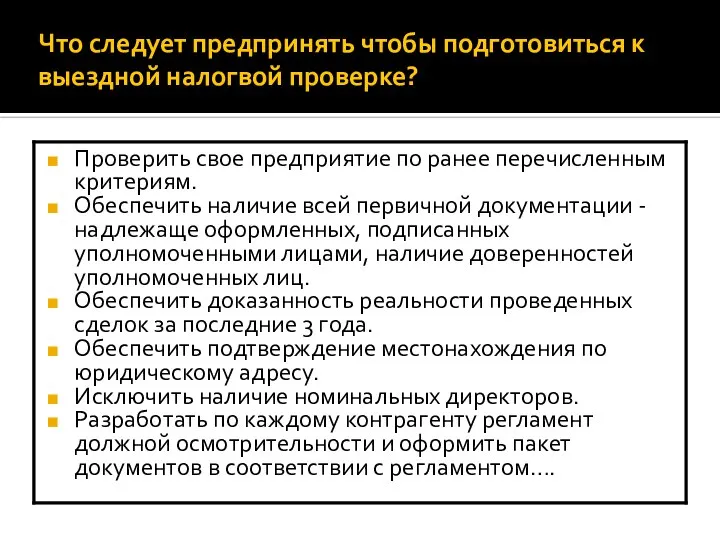

- 6. Что следует предпринять чтобы подготовиться к выездной налогвой проверке? Проверить свое предприятие по ранее перечисленным критериям.

- 7. Срок проведения налогвой проверки Срок выездной налоговой проверки составляет 2 месяца, но в то же время

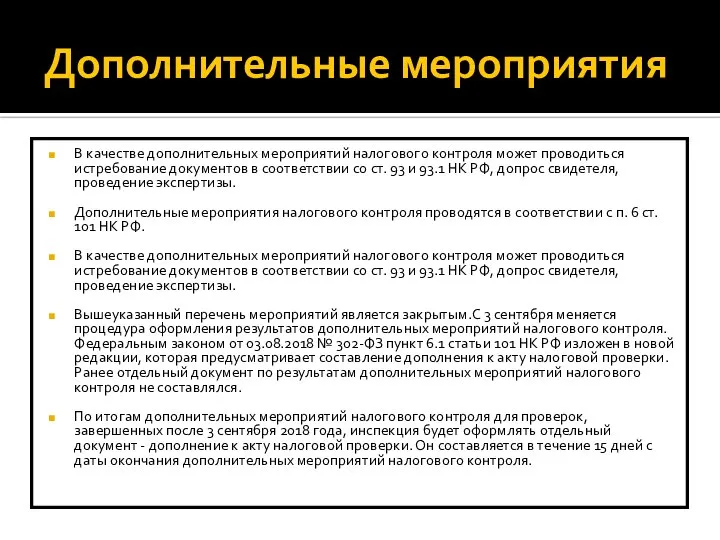

- 8. Дополнительные мероприятия В качестве дополнительных мероприятий налогового контроля может проводиться истребование документов в соответствии со ст.

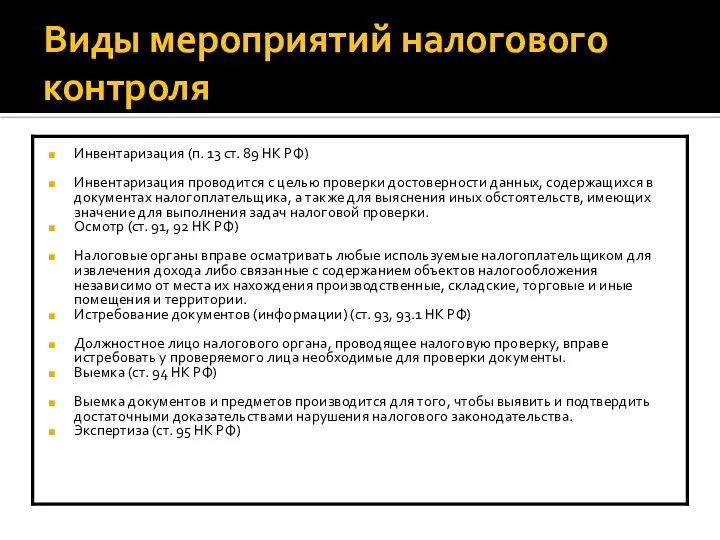

- 9. Виды мероприятий налогового контроля Инвентаризация (п. 13 ст. 89 НК РФ) Инвентаризация проводится с целью проверки

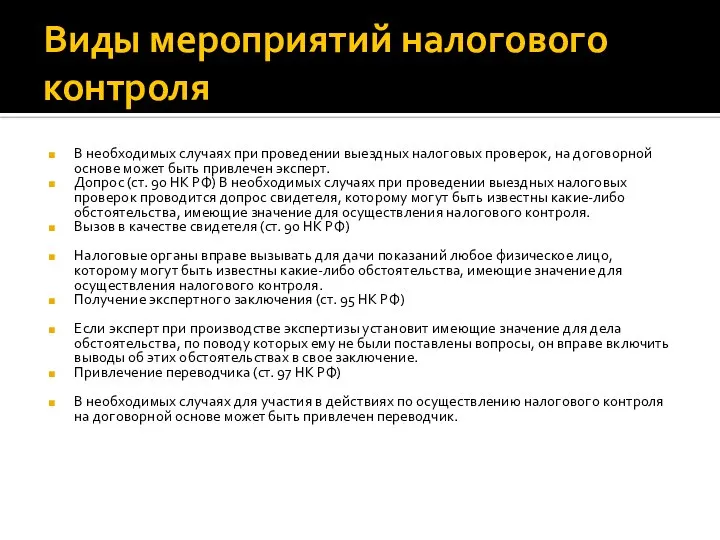

- 10. Виды мероприятий налогового контроля В необходимых случаях при проведении выездных налоговых проверок, на договорной основе может

- 11. Сроки проведения дополнительных мероприятий Срок, в которые должны проводиться дополнительные мероприятия налогового контроля не должны превышать

- 12. Возражение налоговым органам После проведения допмероприятий в течение десяти дней у налогоплательщика есть право направить в

- 13. Решение по налоговой проверке Налоговые органы рассматривают акт налоговой проверки, другие материалы, по которым в ходе

- 14. Участники выездной налогвой проверки Сотрудники ОБЭП Сотрудники ФСБ Следственный комитет Эксперты Переводчики Налоговой орган Налогоплательщик

- 16. Скачать презентацию

Критерии отбора предприятий ждя проведения налоговой проверки.

Утверждены ФНС приказом от 30.05.2007

Критерии отбора предприятий ждя проведения налоговой проверки.

Утверждены ФНС приказом от 30.05.2007

12 основных критериев:

Нагрузка по налогам ниже среднего уровня по отрасли.

Убытки в

12 основных критериев:

Нагрузка по налогам ниже среднего уровня по отрасли.

Убытки в

Нюансы:

выездная налоговая проверка может быть проведена только по месту нахождения налогоплательщика

Нюансы:

выездная налоговая проверка может быть проведена только по месту нахождения налогоплательщика

Нюансы:

налогоплательщик не может быть проверен более 1 раза по одним и

Нюансы:

налогоплательщик не может быть проверен более 1 раза по одним и

Что следует предпринять чтобы подготовиться к выездной налогвой проверке?

Проверить свое предприятие

Что следует предпринять чтобы подготовиться к выездной налогвой проверке?

Проверить свое предприятие

Срок проведения налогвой проверки

Срок выездной налоговой проверки составляет 2 месяца, но

Срок проведения налогвой проверки

Срок выездной налоговой проверки составляет 2 месяца, но

Дополнительные мероприятия

В качестве дополнительных мероприятий налогового контроля может проводиться истребование

Дополнительные мероприятия

В качестве дополнительных мероприятий налогового контроля может проводиться истребование

Виды мероприятий налогового контроля

Инвентаризация (п. 13 ст. 89 НК РФ)

Инвентаризация проводится

Виды мероприятий налогового контроля

Инвентаризация (п. 13 ст. 89 НК РФ)

Инвентаризация проводится

Виды мероприятий налогового контроля

В необходимых случаях при проведении выездных налоговых проверок,

Виды мероприятий налогового контроля

В необходимых случаях при проведении выездных налоговых проверок,

Сроки проведения дополнительных мероприятий

Срок, в которые должны проводиться дополнительные мероприятия

Сроки проведения дополнительных мероприятий

Срок, в которые должны проводиться дополнительные мероприятия

Возражение налоговым органам

После проведения допмероприятий в течение десяти дней у

Возражение налоговым органам

После проведения допмероприятий в течение десяти дней у

Решение по налоговой проверке

Налоговые органы рассматривают акт налоговой проверки, другие

Решение по налоговой проверке

Налоговые органы рассматривают акт налоговой проверки, другие

Участники выездной налогвой проверки

Сотрудники ОБЭП

Сотрудники ФСБ

Следственный комитет

Эксперты

Переводчики

Налоговой орган

Налогоплательщик

Участники выездной налогвой проверки

Сотрудники ОБЭП

Сотрудники ФСБ

Следственный комитет

Эксперты

Переводчики

Налоговой орган

Налогоплательщик

Принципы работы насосов. Рабочие характеристики центробежных и вихревых насосов

Принципы работы насосов. Рабочие характеристики центробежных и вихревых насосов Регуляция питьевого поведения. Механизмы жажды, осморецепторы. Ренин-ангиотензиновая система

Регуляция питьевого поведения. Механизмы жажды, осморецепторы. Ренин-ангиотензиновая система Календарное планирование

Календарное планирование Основы организации аварийно-спасательных и других неотложных работ в ЧС

Основы организации аварийно-спасательных и других неотложных работ в ЧС 6-ой Всероссийский фестиваль Культуры и Искусства имени Святого праведного воина Федора Ушакова

6-ой Всероссийский фестиваль Культуры и Искусства имени Святого праведного воина Федора Ушакова Государственная Дума и Совет Федерации

Государственная Дума и Совет Федерации Вот ансамбль «Надежда» ДШИ, в котором я танцую.Немного о поездке Составом этого коллектива мы ездили во Францию для участия в фести

Вот ансамбль «Надежда» ДШИ, в котором я танцую.Немного о поездке Составом этого коллектива мы ездили во Францию для участия в фести Dresden ist eine Stadt in Deutschland

Dresden ist eine Stadt in Deutschland Финансы и финансовая система

Финансы и финансовая система История архитектуры

История архитектуры  Инициативное предложение Никитина Н. А.

Инициативное предложение Никитина Н. А. Моё хобби - футбол

Моё хобби - футбол Моя малая родина - Узда - презентация для начальной школы_

Моя малая родина - Узда - презентация для начальной школы_ Своя православия. Азы Православия

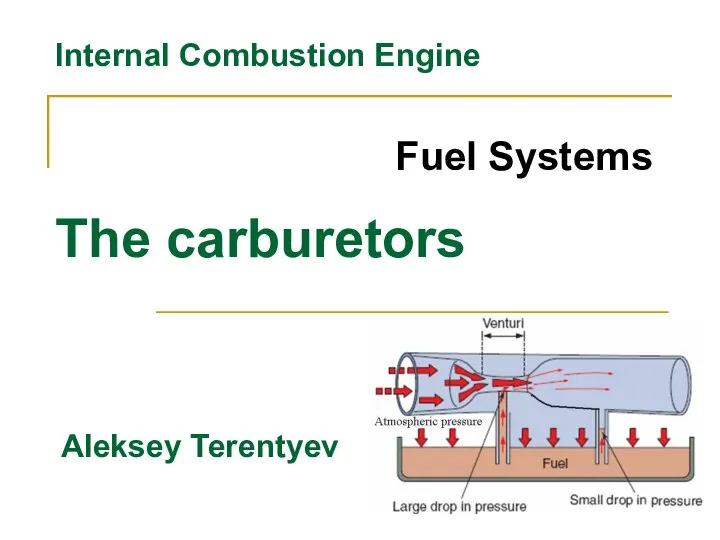

Своя православия. Азы Православия Internal Сombustion Engine. Fuel Systems. The carburetors

Internal Сombustion Engine. Fuel Systems. The carburetors Презентация Транспортная система России_

Презентация Транспортная система России_ Исследовательская деятельность на уроках и во внеурочной деятельности по истории и обществознанию. Выполнила: учитель истории

Исследовательская деятельность на уроках и во внеурочной деятельности по истории и обществознанию. Выполнила: учитель истории  Презентация на тему "Универсальные учебные действия презентация" - скачать презентации по Педагогике

Презентация на тему "Универсальные учебные действия презентация" - скачать презентации по Педагогике «ОРГАНИЗАЦИЯ ИССЛЕДОВАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ В НАЧАЛЬНОЙ ШКОЛЕ»

«ОРГАНИЗАЦИЯ ИССЛЕДОВАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ В НАЧАЛЬНОЙ ШКОЛЕ» Сканер Czur ET16

Сканер Czur ET16 Муниципальное общеобразовательное учреждение «Лицей № 1» Муниципальное общеобразовательное учреждение «Лицей № 1» г

Муниципальное общеобразовательное учреждение «Лицей № 1» Муниципальное общеобразовательное учреждение «Лицей № 1» г Общая характеристика способов и средств наблюдения

Общая характеристика способов и средств наблюдения Презентация на тему "Психологическая подготовка старшеклассников к сдаче экзаменов" - скачать презентации по Педагогике

Презентация на тему "Психологическая подготовка старшеклассников к сдаче экзаменов" - скачать презентации по Педагогике Алгоритм ГОСТ 28147-89

Алгоритм ГОСТ 28147-89 Traditions and customs UK. Традиции и обычаи Великобритании

Traditions and customs UK. Традиции и обычаи Великобритании Дипломный проект: Технологический процесс технического обслуживания и ремонта сцепления автомобиля

Дипломный проект: Технологический процесс технического обслуживания и ремонта сцепления автомобиля ЗАБАВНАЯ АРИФМЕТИКА ВЕСЁЛЫЕ СЧИТАЛКИ

ЗАБАВНАЯ АРИФМЕТИКА ВЕСЁЛЫЕ СЧИТАЛКИ ИСААК НЬЮТОН

ИСААК НЬЮТОН