-

Немецкое бюро международного сотрудничества (GIZ) Торгово-промышленная палата Крыма

Содержание

- 2. Системы налогообложения Упрощённая система налогообложения - специальный режим, основная цель которого снижение налоговой нагрузки на субъекты

- 3. Группы плательщиков единого налога первая группа - физические лица - предприниматели, не использующие труд наемных лиц,

- 4. Свидетельство об уплате Единого налога выдается по заявлению бессрочно исключительно субъекту хозяйствования или уполномоченному им лицу

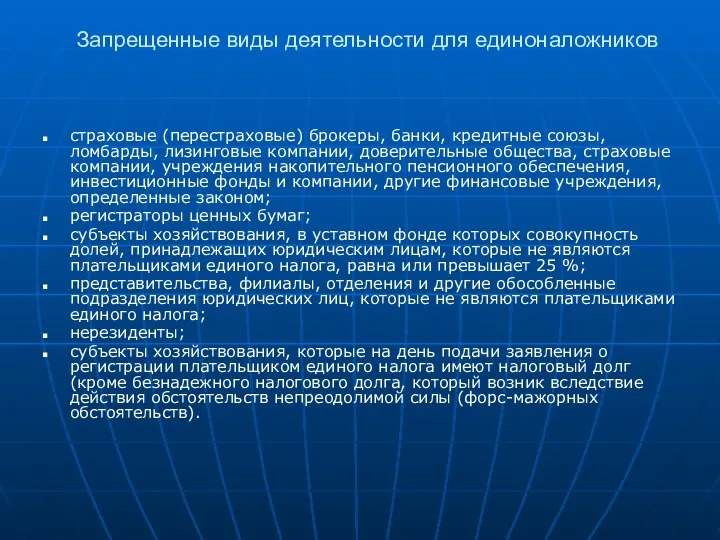

- 5. Запрещенные виды деятельности для единоналожников деятельность в сфере аудита (деятельность в сфере бухучета и аудита отнесена

- 6. Запрещенные виды деятельности для единоналожников страховые (перестраховые) брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества,

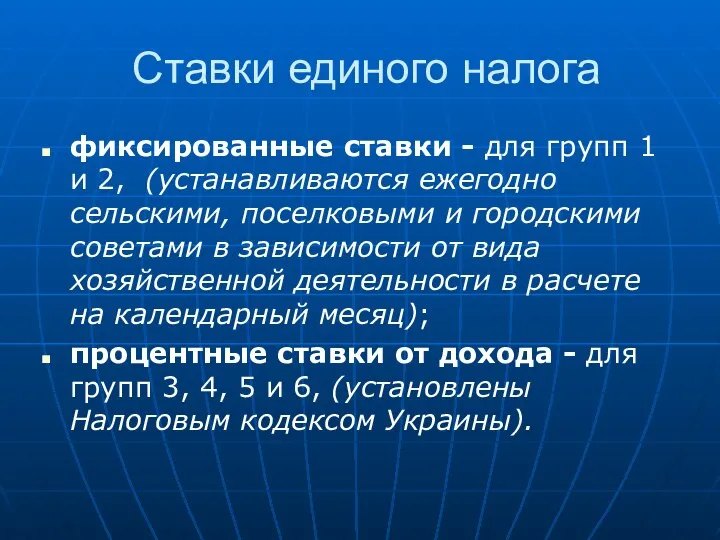

- 7. Ставки единого налога фиксированные ставки - для групп 1 и 2, (устанавливаются ежегодно сельскими, поселковыми и

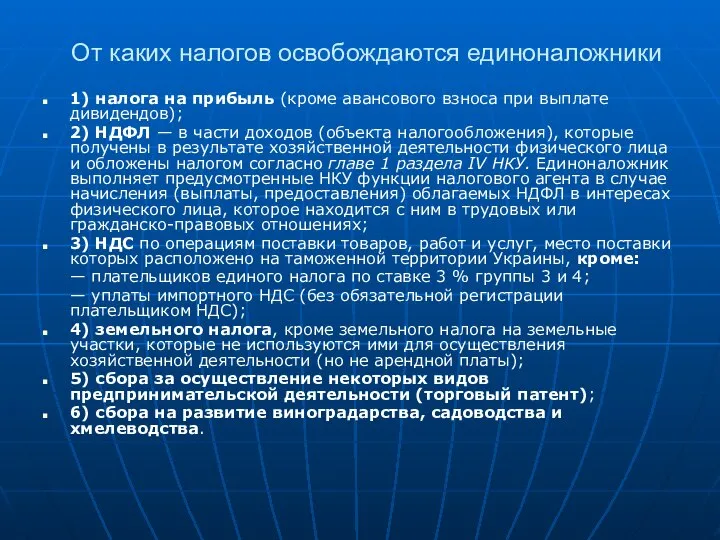

- 8. От каких налогов освобождаются единоналожники 1) налога на прибыль (кроме авансового взноса при выплате дивидендов); 2)

- 9. Отчетность единоналожников

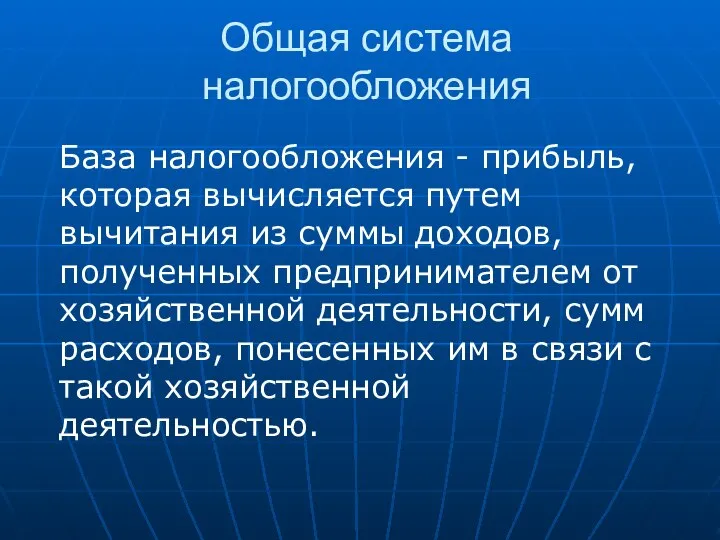

- 10. Общая система налогообложения База налогообложения - прибыль, которая вычисляется путем вычитания из суммы доходов, полученных предпринимателем

- 11. Доходы В доход предпринимателя включаются: выручка в виде безналичных денежных средств, поступивших на банковский счет предпринимателя;

- 12. Расходы В перечень расходов, непосредственно связанных с получением доходов, относятся документально подтвержденные расходы, которые включаются в

- 13. Ставка налога на доходы предпринимателя-общесистемщика Доходы предпринимателя, полученные в течение календарного года от осуществления хозяйственной деятельности,

- 15. Скачать презентацию

Системы налогообложения

Упрощённая система налогообложения - специальный режим, основная цель которого снижение

Системы налогообложения

Упрощённая система налогообложения - специальный режим, основная цель которого снижение

Группы плательщиков единого налога

первая группа - физические лица - предприниматели,

Группы плательщиков единого налога

первая группа - физические лица - предприниматели,

Свидетельство об уплате Единого налога

выдается по заявлению бессрочно исключительно субъекту хозяйствования

Свидетельство об уплате Единого налога

выдается по заявлению бессрочно исключительно субъекту хозяйствования

Запрещенные виды деятельности для единоналожников

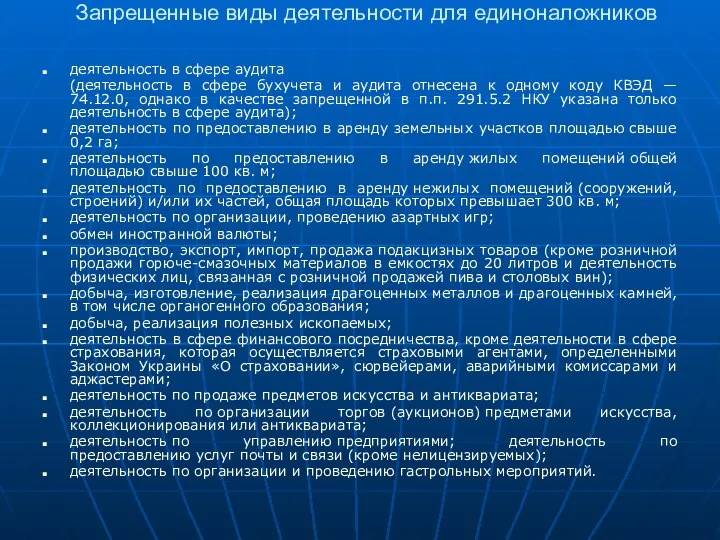

деятельность в сфере аудита

(деятельность в сфере

Запрещенные виды деятельности для единоналожников

деятельность в сфере аудита

(деятельность в сфере

Запрещенные виды деятельности для единоналожников

страховые (перестраховые) брокеры, банки, кредитные союзы, ломбарды,

Запрещенные виды деятельности для единоналожников

страховые (перестраховые) брокеры, банки, кредитные союзы, ломбарды,

Ставки единого налога

фиксированные ставки - для групп 1 и 2, (устанавливаются

Ставки единого налога

фиксированные ставки - для групп 1 и 2, (устанавливаются

От каких налогов освобождаются единоналожники

1) налога на прибыль (кроме авансового взноса

От каких налогов освобождаются единоналожники

1) налога на прибыль (кроме авансового взноса

Отчетность единоналожников

Отчетность единоналожников

Общая система налогообложения

База налогообложения - прибыль, которая вычисляется путем вычитания из

Общая система налогообложения

База налогообложения - прибыль, которая вычисляется путем вычитания из

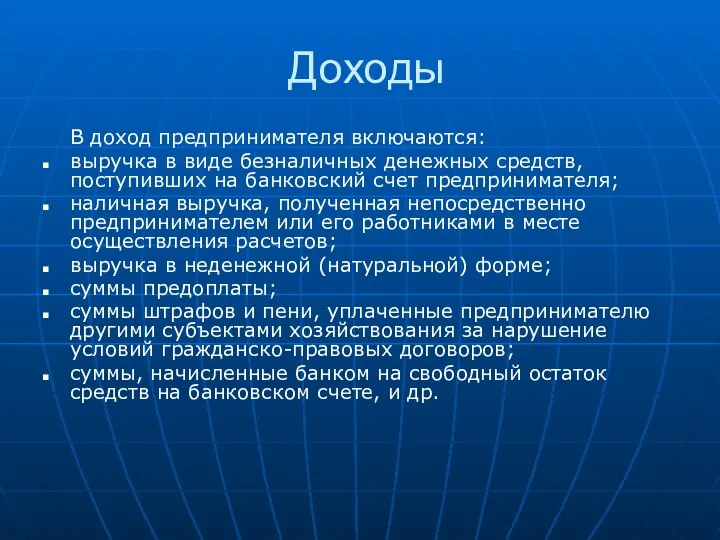

Доходы

В доход предпринимателя включаются:

выручка в виде безналичных денежных средств, поступивших на

Доходы

В доход предпринимателя включаются:

выручка в виде безналичных денежных средств, поступивших на

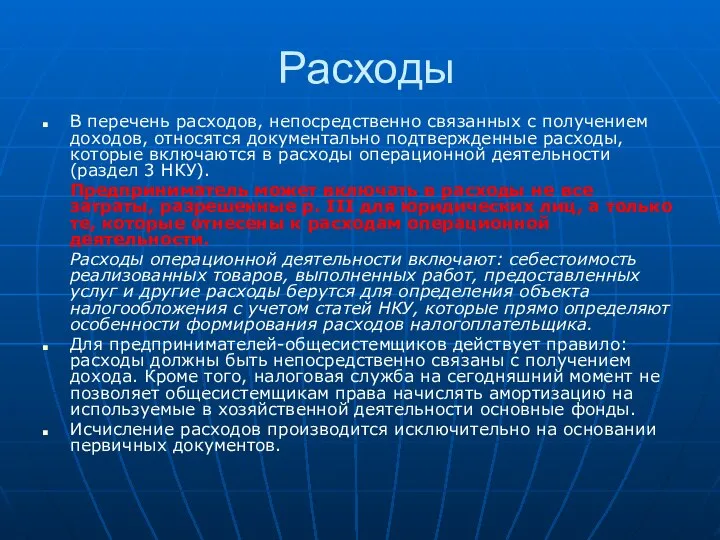

Расходы

В перечень расходов, непосредственно связанных с получением доходов, относятся документально подтвержденные

Расходы

В перечень расходов, непосредственно связанных с получением доходов, относятся документально подтвержденные

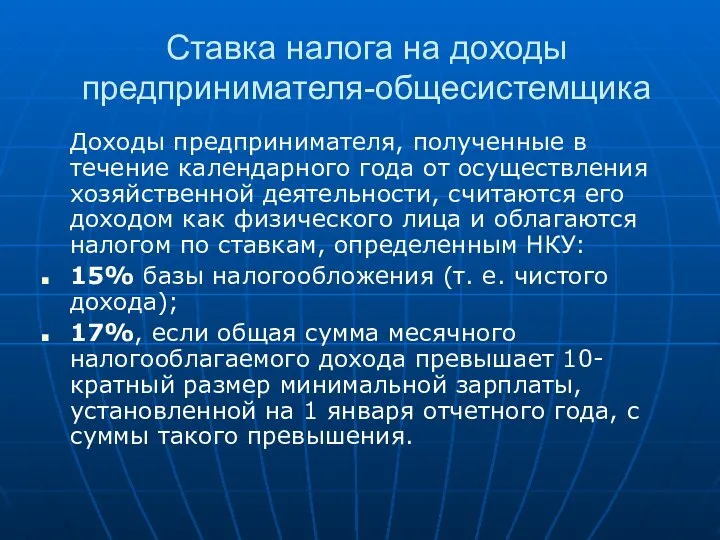

Ставка налога на доходы предпринимателя-общесистемщика

Доходы предпринимателя, полученные в течение календарного года

Ставка налога на доходы предпринимателя-общесистемщика

Доходы предпринимателя, полученные в течение календарного года

Черновая отделка. Группа компаний "Удача"

Черновая отделка. Группа компаний "Удача" Министр здравоохранения ДНР - Долгошапко Ольга Николаевна

Министр здравоохранения ДНР - Долгошапко Ольга Николаевна Ко-Амлесса1

Ко-Амлесса1 ДИАГРАММА ЖЕЛЕЗО-УГЛЕРОД

ДИАГРАММА ЖЕЛЕЗО-УГЛЕРОД Политическая идеология и PR. (Лекция 5)

Политическая идеология и PR. (Лекция 5) Региональная политика

Региональная политика Сравнительный анализ и методика повышения эффективности дистанционных бросков у баскетболистов разной квалификации

Сравнительный анализ и методика повышения эффективности дистанционных бросков у баскетболистов разной квалификации Система ЦТ SECAM

Система ЦТ SECAM ВКР: Технология современной женской стрижки методом свободной руки

ВКР: Технология современной женской стрижки методом свободной руки Работа с понятиями на занятиях в воскресной школе

Работа с понятиями на занятиях в воскресной школе Искусство этрусков

Искусство этрусков Многогранники в искусстве

Многогранники в искусстве Чемпионы рядом с нами

Чемпионы рядом с нами Спорт равных возможностей

Спорт равных возможностей Языки, компиляторы, эмуляторы

Языки, компиляторы, эмуляторы Юрий Гагарин

Юрий Гагарин Программа "Антизомби"

Программа "Антизомби" М. Портер и его роль в развитии теории конкурентоспособности Подготовил: Безнощук Богдан, студент 4 курса, ДС-01

М. Портер и его роль в развитии теории конкурентоспособности Подготовил: Безнощук Богдан, студент 4 курса, ДС-01  Christmas food

Christmas food Презентация "Бизнес-план предприятия" - скачать презентации по Экономике

Презентация "Бизнес-план предприятия" - скачать презентации по Экономике Гражданско-правовая отвественность медицинских работников

Гражданско-правовая отвественность медицинских работников Електронне врядування, інформаційні технології, ресурси та сервіси на державній службі

Електронне врядування, інформаційні технології, ресурси та сервіси на державній службі Відкритий доступ Ірина Кучма менеджерка програми Відкритий доступ eIFL.net На підтримку Архіву електронних матеріалів ТДТУ http://dspace

Відкритий доступ Ірина Кучма менеджерка програми Відкритий доступ eIFL.net На підтримку Архіву електронних матеріалів ТДТУ http://dspace Акции на Одинцовских курганах 2019

Акции на Одинцовских курганах 2019 Негосударственные пенсионные фонды

Негосударственные пенсионные фонды  Презентация "Религиозные сооружения" - скачать презентации по МХК

Презентация "Религиозные сооружения" - скачать презентации по МХК Разработка политики и программ профилактики неинфекционных заболеваний О.Ф.Калев Челябинская государственная медицинская

Разработка политики и программ профилактики неинфекционных заболеваний О.Ф.Калев Челябинская государственная медицинская  Составление тренировочных программ для мужчин различных типов сложения

Составление тренировочных программ для мужчин различных типов сложения