- Оценка эффективности инвестиционных проектов субъектами инвестиционно-строительной сферы

Содержание

- 2. Рекомендуется оценивать следующие виды эффективности эффективность проекта в целом; эффективность участия в проекте.

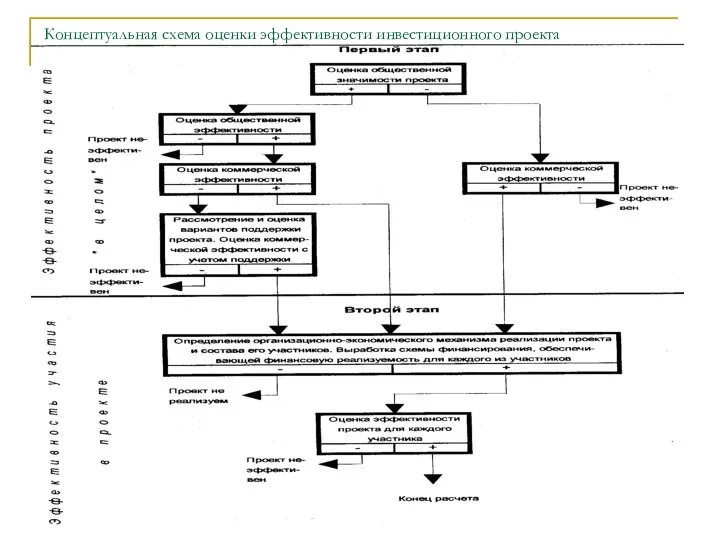

- 3. Концептуальная схема оценки эффективности инвестиционного проекта

- 4. На первом этапе определяется общественная значимость проекта рассчитываются показатели эффективности проекта в целом, в том числе

- 5. Общественная значимость проекта Общественная значимость (масштаб) проекта - ничто иное как его масштаб. Определяется влиянием результатов

- 6. Общественная эффективность инвестиционного проекта Общественная эффективность определяется на уровне народного хозяйства, отрасли, предприятия и учитывает затраты

- 7. На втором этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого

- 8. Эффективность ИП оценивается в течение расчетного периода Расчетный период охватывает временной интервал от начала проекта до

- 9. Расчетный период разбивается на шаги Шаги — это отрезки, в пределах которых производится агрегирование данных, используемых

- 10. Время в расчетном периоде измеряется в годах или долях года и отсчитывается от фиксированного момента t0

- 11. Денежные потоки проект как и любая финансовая операция, т.е. операция, связанная с получением доходов и (или)

- 12. На каждом шаге значение денежного потока характеризуется притоком, равным размеру денежных поступлений (или результатов в стоимостном

- 13. Денежный поток ф(t) обычно состоит из (частичных) потоков от отдельных видов деятельности - денежного потока от

- 14. Оценка денежных потоков Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах в зависимости от

- 15. Текущие цены цены, заложенные в проект без учета инфляции.

- 16. Прогнозные цены цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

- 17. Дефлированные цены прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный

- 18. Схема финансирования Схема финансирования подбирается в прогнозных ценах. Цель ее подбора — обеспечение финансовой реализуемости ИП,

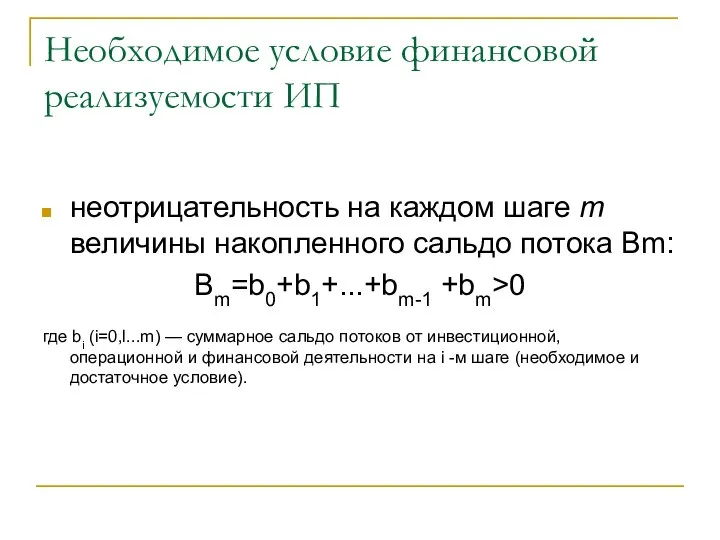

- 19. Необходимое условие финансовой реализуемости ИП неотрицательность на каждом шаге m величины накопленного сальдо потока Вm: Bm=b0+b1+...+bm-1

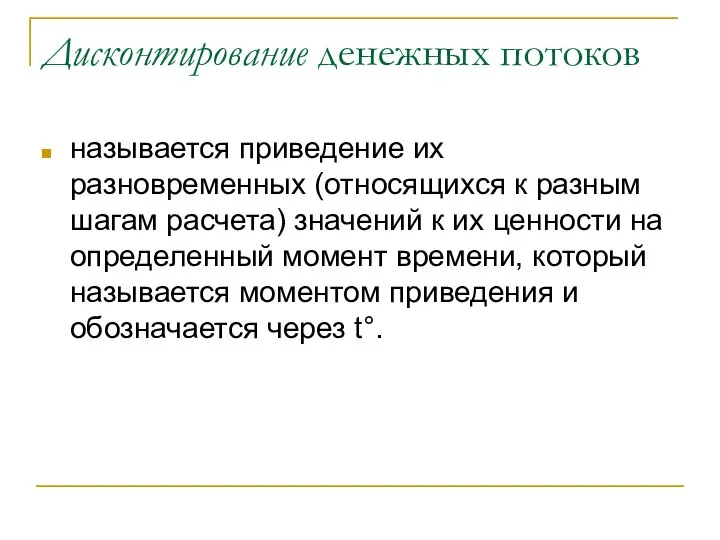

- 20. Дисконтирование денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности

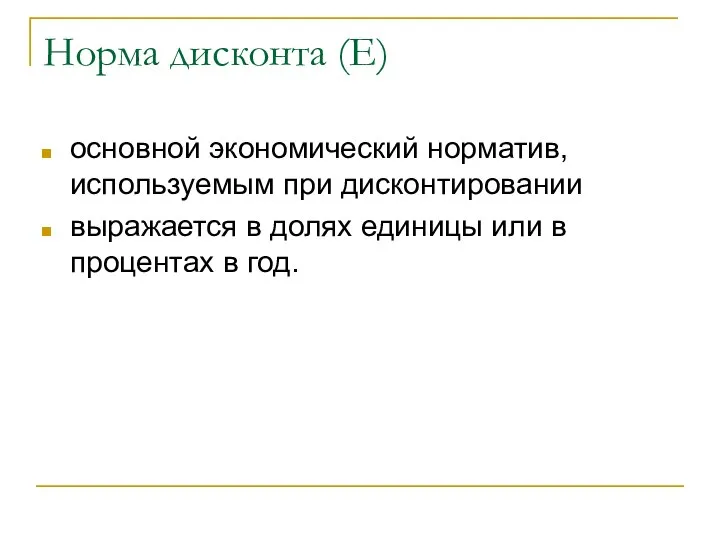

- 21. Норма дисконта (Е) основной экономический норматив, используемым при дисконтировании выражается в долях единицы или в процентах

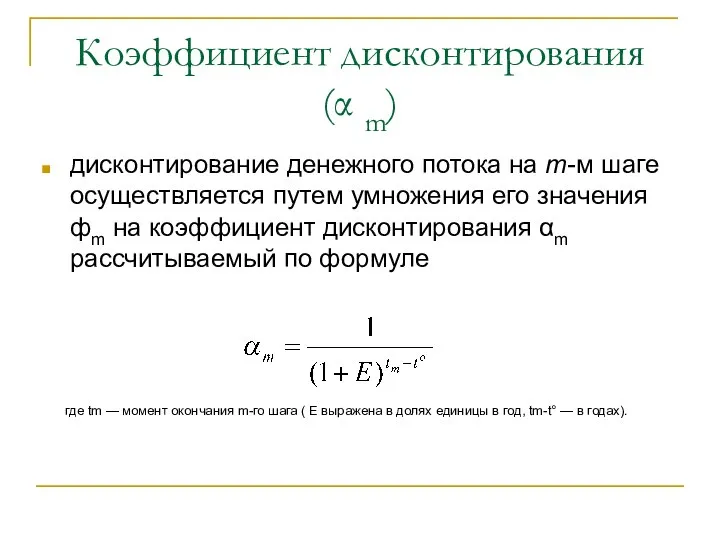

- 22. Коэффициент дисконтирования (α m) дисконтирование денежного потока на m-м шаге осуществляется путем умножения его значения фm

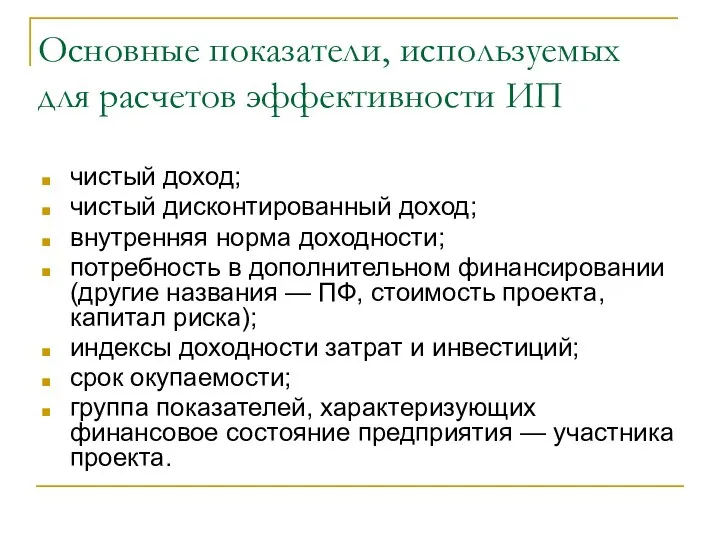

- 23. Основные показатели, используемых для расчетов эффективности ИП чистый доход; чистый дисконтированный доход; внутренняя норма доходности; потребность

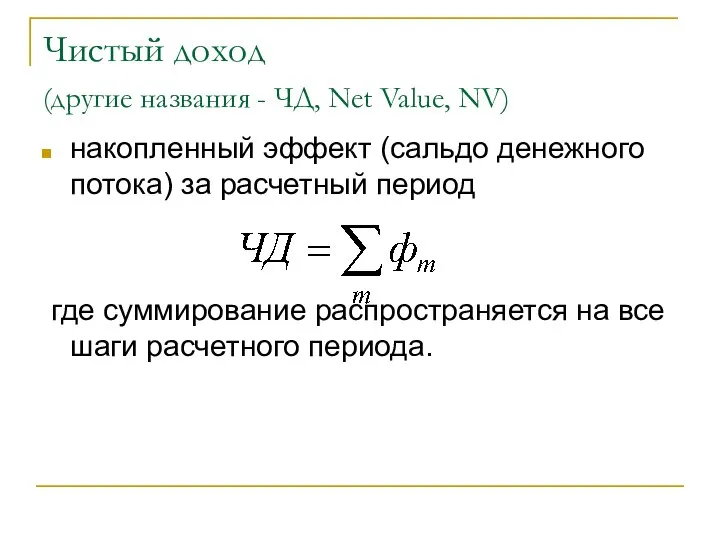

- 24. Чистый доход (другие названия - ЧД, Net Value, NV) накопленный эффект (сальдо денежного потока) за расчетный

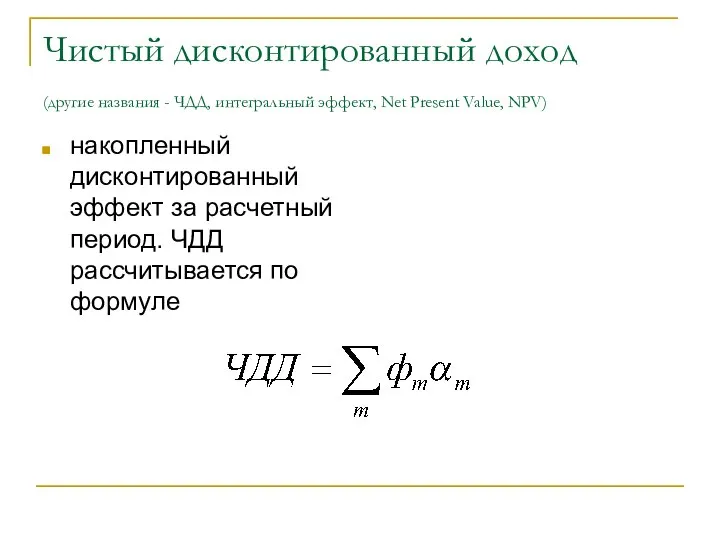

- 25. Чистый дисконтированный доход (другие названия - ЧДД, интегральный эффект, Net Present Value, NPV) накопленный дисконтированный эффект

- 26. ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без

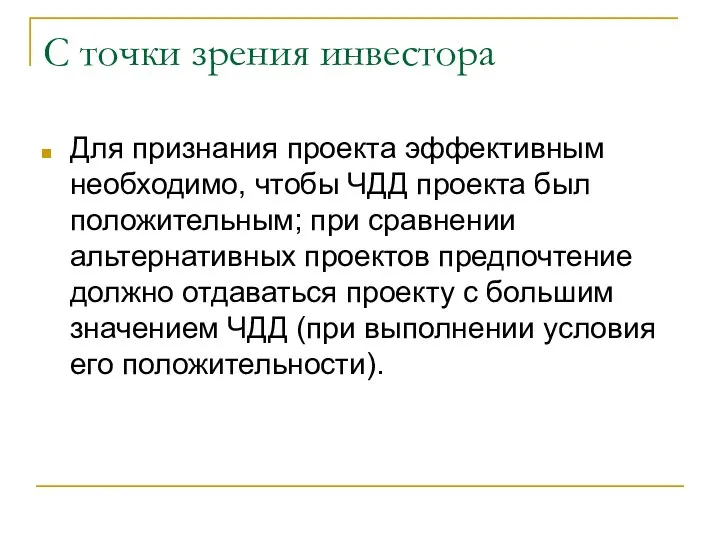

- 27. С точки зрения инвестора Для признания проекта эффективным необходимо, чтобы ЧДД проекта был положительным; при сравнении

- 28. Внутренняя норма доходности (другие названия — ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of

- 29. Срок окупаемости ("простой" срок окупаемости, payback period) продолжительность периода от начального момента до момента окупаемости. Начальный

- 30. Срок окупаемости с учетом дисконтирования продолжительность периода от начального момента до "момента окупаемости с учетом дисконтирования".

- 31. Потребность в дополнительном финансировании (ПФ) максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной

- 32. Потребность в дополнительном финансировании с учетом дисконта (ДПФ) максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо

- 33. Индексы доходности характеризуют (относительную) "отдачу проекта" на вложенные в него средства. Они могут рассчитываться как для

- 34. При оценке эффективности используются индексы доходности Индекс доходности затрат Индекс доходности дисконтированных затрат Индекс доходности инвестиций

- 35. Индекс доходности затрат отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам).

- 36. Индекс доходности дисконтированных затрат отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков.

- 37. Индекс доходности инвестиций (ИД) отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы

- 39. Скачать презентацию

Рекомендуется оценивать следующие виды эффективности

эффективность проекта в целом;

эффективность участия в

Рекомендуется оценивать следующие виды эффективности

эффективность проекта в целом;

эффективность участия в

Концептуальная схема оценки эффективности инвестиционного проекта

Концептуальная схема оценки эффективности инвестиционного проекта

На первом этапе

определяется общественная значимость проекта

рассчитываются показатели эффективности проекта в

На первом этапе

определяется общественная значимость проекта

рассчитываются показатели эффективности проекта в

Общественная значимость проекта

Общественная значимость (масштаб) проекта - ничто иное как его

Общественная значимость проекта

Общественная значимость (масштаб) проекта - ничто иное как его

Общественная эффективность инвестиционного проекта

Общественная эффективность определяется на уровне народного хозяйства, отрасли,

Общественная эффективность инвестиционного проекта

Общественная эффективность определяется на уровне народного хозяйства, отрасли,

На втором этапе

уточняется состав участников и определяются финансовая реализуемость и

На втором этапе

уточняется состав участников и определяются финансовая реализуемость и

Эффективность ИП оценивается в течение расчетного периода

Расчетный период охватывает временной

Эффективность ИП оценивается в течение расчетного периода

Расчетный период охватывает временной

Расчетный период разбивается на шаги

Шаги — это отрезки, в пределах

Расчетный период разбивается на шаги

Шаги — это отрезки, в пределах

Время в расчетном периоде

измеряется в годах или долях года и

Время в расчетном периоде

измеряется в годах или долях года и

Денежные потоки

проект как и любая финансовая операция, т.е. операция, связанная

Денежные потоки

проект как и любая финансовая операция, т.е. операция, связанная

На каждом шаге значение денежного потока характеризуется

притоком, равным размеру денежных

На каждом шаге значение денежного потока характеризуется

притоком, равным размеру денежных

Денежный поток ф(t)

обычно состоит из (частичных) потоков от отдельных видов

Денежный поток ф(t)

обычно состоит из (частичных) потоков от отдельных видов

Оценка денежных потоков

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных

Оценка денежных потоков

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных

Текущие цены

цены, заложенные в проект без учета инфляции.

Текущие цены

цены, заложенные в проект без учета инфляции.

Прогнозные цены

цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

Прогнозные цены

цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

Дефлированные цены

прогнозные цены, приведенные к уровню цен фиксированного момента времени

Дефлированные цены

прогнозные цены, приведенные к уровню цен фиксированного момента времени

Схема финансирования

Схема финансирования подбирается в прогнозных ценах. Цель ее подбора —

Схема финансирования

Схема финансирования подбирается в прогнозных ценах. Цель ее подбора —

Необходимое условие финансовой реализуемости ИП

неотрицательность на каждом шаге m величины

Необходимое условие финансовой реализуемости ИП

неотрицательность на каждом шаге m величины

Дисконтирование денежных потоков

называется приведение их разновременных (относящихся к разным шагам

Дисконтирование денежных потоков

называется приведение их разновременных (относящихся к разным шагам

Норма дисконта (Е)

основной экономический норматив, используемым при дисконтировании

выражается в

Норма дисконта (Е)

основной экономический норматив, используемым при дисконтировании

выражается в

Коэффициент дисконтирования

(α m)

дисконтирование денежного потока на m-м шаге осуществляется

Коэффициент дисконтирования

(α m)

дисконтирование денежного потока на m-м шаге осуществляется

Основные показатели, используемых для расчетов эффективности ИП

чистый доход;

чистый дисконтированный доход;

внутренняя

Основные показатели, используемых для расчетов эффективности ИП

чистый доход;

чистый дисконтированный доход;

внутренняя

Чистый доход

(другие названия - ЧД, Net Value, NV)

накопленный эффект

Чистый доход

(другие названия - ЧД, Net Value, NV)

накопленный эффект

Чистый дисконтированный доход

(другие названия - ЧДД, интегральный эффект, Net Present

Чистый дисконтированный доход (другие названия - ЧДД, интегральный эффект, Net Present

ЧД и ЧДД

характеризуют превышение суммарных денежных поступлений над суммарными затратами

ЧД и ЧДД

характеризуют превышение суммарных денежных поступлений над суммарными затратами

С точки зрения инвестора

Для признания проекта эффективным необходимо, чтобы ЧДД

С точки зрения инвестора

Для признания проекта эффективным необходимо, чтобы ЧДД

Внутренняя норма доходности

(другие названия — ВНД, внутренняя норма дисконта, внутренняя

Внутренняя норма доходности (другие названия — ВНД, внутренняя норма дисконта, внутренняя

Срок окупаемости

("простой" срок окупаемости, payback period)

продолжительность периода от начального

Срок окупаемости

("простой" срок окупаемости, payback period)

продолжительность периода от начального

Срок окупаемости с учетом дисконтирования

продолжительность периода от начального момента до

Срок окупаемости с учетом дисконтирования

продолжительность периода от начального момента до

Потребность в дополнительном финансировании (ПФ)

максимальное значение абсолютной величины отрицательного накопленного

Потребность в дополнительном финансировании (ПФ)

максимальное значение абсолютной величины отрицательного накопленного

Потребность в дополнительном финансировании с учетом дисконта (ДПФ)

максимальное значение абсолютной

Потребность в дополнительном финансировании с учетом дисконта (ДПФ)

максимальное значение абсолютной

Индексы доходности

характеризуют (относительную) "отдачу проекта" на вложенные в него средства.

Индексы доходности

характеризуют (относительную) "отдачу проекта" на вложенные в него средства.

При оценке эффективности используются индексы доходности

Индекс доходности затрат

Индекс доходности

При оценке эффективности используются индексы доходности

Индекс доходности затрат

Индекс доходности

Индекс доходности затрат

отношение суммы денежных притоков (накопленных поступлений) к сумме

Индекс доходности затрат

отношение суммы денежных притоков (накопленных поступлений) к сумме

Индекс доходности дисконтированных затрат

отношение суммы дисконтированных денежных притоков к сумме

Индекс доходности дисконтированных затрат

отношение суммы дисконтированных денежных притоков к сумме

Индекс доходности инвестиций (ИД)

отношение суммы элементов денежного потока от операционной

Индекс доходности инвестиций (ИД)

отношение суммы элементов денежного потока от операционной

Общероссийский День библиотек

Общероссийский День библиотек Презентация____

Презентация____ Психология как наука

Психология как наука Экономика "развитого социализма" (Урок-семинар)

Экономика "развитого социализма" (Урок-семинар) Ojcze nasz

Ojcze nasz Oszustwo

Oszustwo Современный терроризм и его особенности

Современный терроризм и его особенности Формы христианской жизни

Формы христианской жизни Статистические гипотезы.Статистические критерии

Статистические гипотезы.Статистические критерии Презентация Идентификация и фальсификация_

Презентация Идентификация и фальсификация_ DNS

DNS Культура арабского мира

Культура арабского мира Орта ғасырдағы және Қайта өрлеу дәуіріндегі Еуропа математикасы

Орта ғасырдағы және Қайта өрлеу дәуіріндегі Еуропа математикасы Алгоритм и алгоритмические структуры, структурное программирование

Алгоритм и алгоритмические структуры, структурное программирование Двигательная система, сенсорный отдел

Двигательная система, сенсорный отдел Әйелдерге қарсы жасалған қылмыстардың криминологиялық сипаттамасы

Әйелдерге қарсы жасалған қылмыстардың криминологиялық сипаттамасы Организация волейбольного турнира

Организация волейбольного турнира Механические характеристики исполнительных механизмов и электродвигателей. Лекция 2

Механические характеристики исполнительных механизмов и электродвигателей. Лекция 2 Органы управления акционерного общества

Органы управления акционерного общества Разработка базы технического обслуживания и хранения машин

Разработка базы технического обслуживания и хранения машин Что общего у мытарств души и таможни? Подготовила: Соловьёва А.А. Группа 093

Что общего у мытарств души и таможни? Подготовила: Соловьёва А.А. Группа 093 Творческий проект Творческий проект Классическая Ярославна и образ современной женщины 21 века Авторы работы:

Творческий проект Творческий проект Классическая Ярославна и образ современной женщины 21 века Авторы работы: Различия в позиции западников и славянофилов

Различия в позиции западников и славянофилов  Политическая культура

Политическая культура Рабочая тетрадь по курсу «Управление ВЭД» Д.э.н., профессор кафедры мировой экономики Ефимова Е.Г.

Рабочая тетрадь по курсу «Управление ВЭД» Д.э.н., профессор кафедры мировой экономики Ефимова Е.Г. Чемпионат мира по футболу 2018

Чемпионат мира по футболу 2018 Принцип Дирихле

Принцип Дирихле Протекание жидкого гелия Фазовые переходы моттовский изолятор – сверхтекучая жидкость. Низкоразмерная сверхтекучесть

Протекание жидкого гелия Фазовые переходы моттовский изолятор – сверхтекучая жидкость. Низкоразмерная сверхтекучесть