- Организационно-правовые формы некоммерческих организаций здравоохранения

Содержание

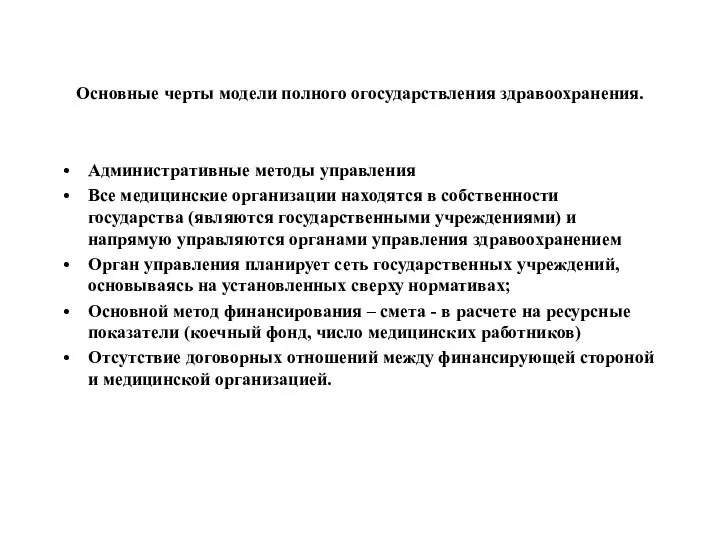

- 2. Основные черты модели полного огосударствления здравоохранения. Административные методы управления Все медицинские организации находятся в собственности государства

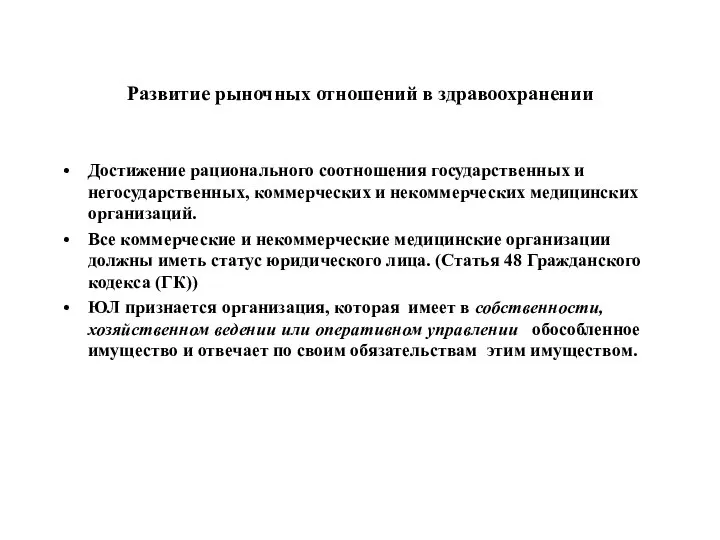

- 3. Развитие рыночных отношений в здравоохранении Достижение рационального соотношения государственных и негосударственных, коммерческих и некоммерческих медицинских организаций.

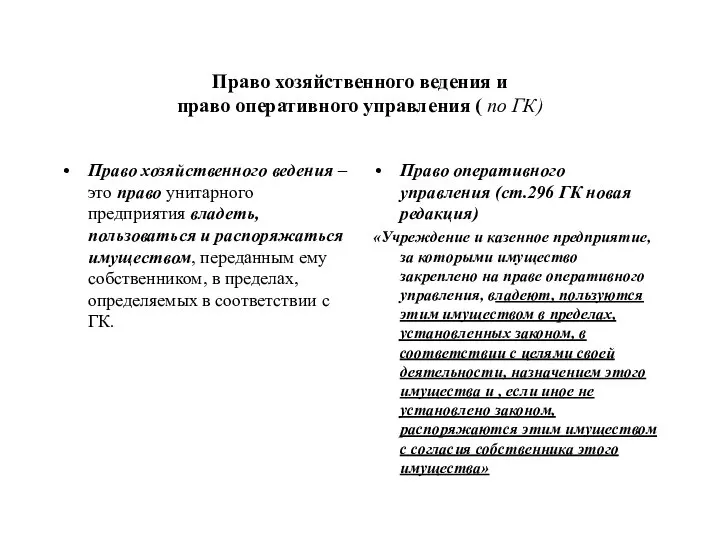

- 4. Право хозяйственного ведения и право оперативного управления ( по ГК) Право хозяйственного ведения – это право

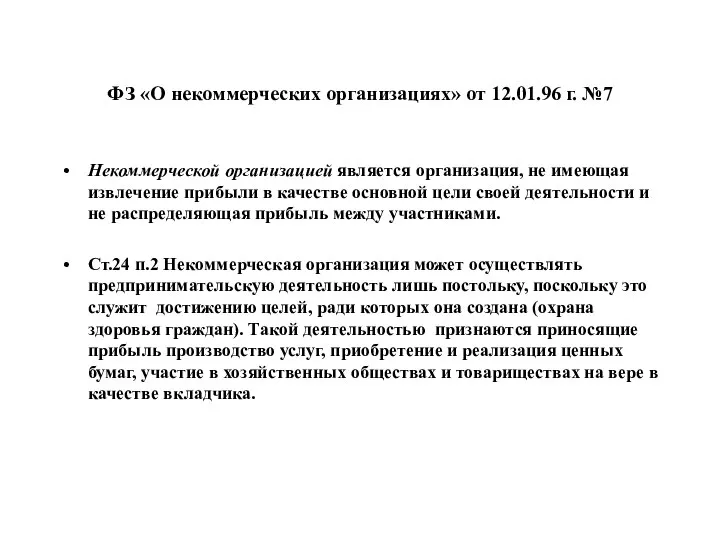

- 5. ФЗ «О некоммерческих организациях» от 12.01.96 г. №7 Некоммерческой организацией является организация, не имеющая извлечение прибыли

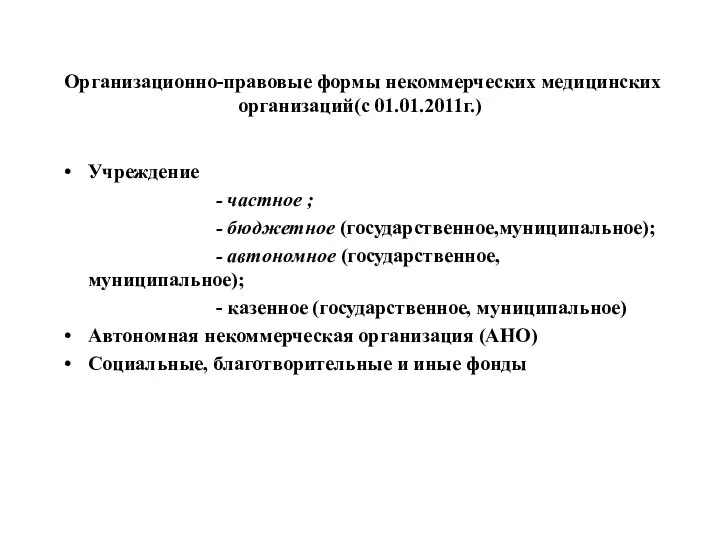

- 6. Организационно-правовые формы некоммерческих медицинских организаций(с 01.01.2011г.) Учреждение - частное ; - бюджетное (государственное,муниципальное); - автономное (государственное,

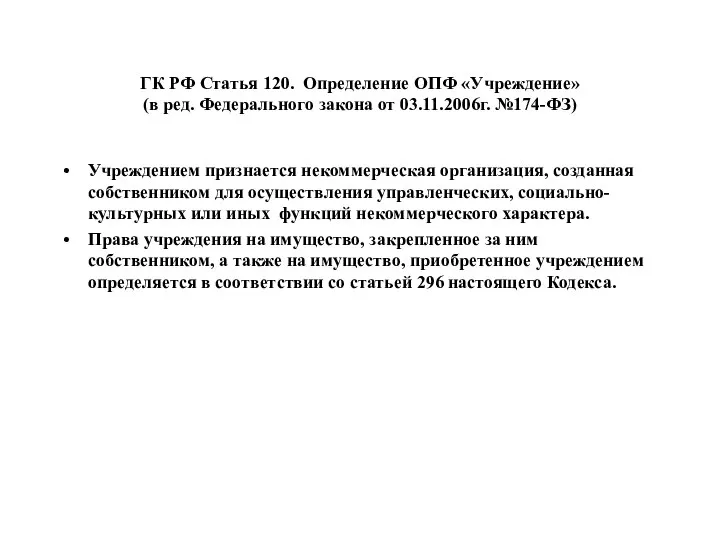

- 7. ГК РФ Статья 120. Определение ОПФ «Учреждение» (в ред. Федерального закона от 03.11.2006г. №174-ФЗ) Учреждением признается

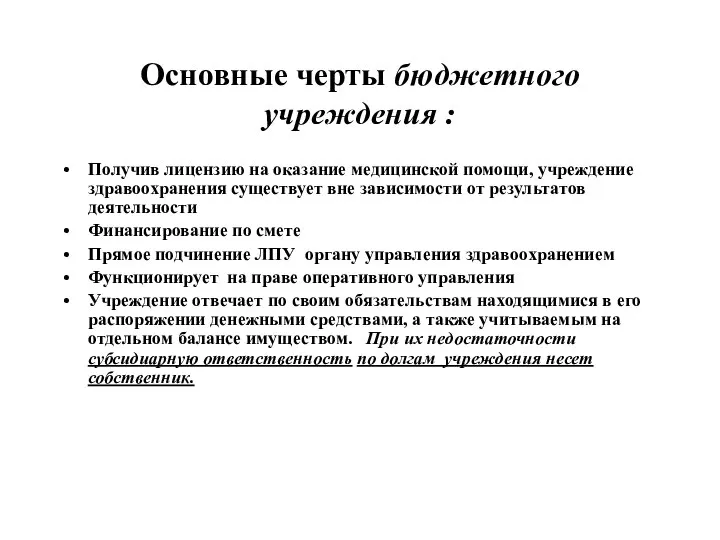

- 8. Основные черты бюджетного учреждения : Получив лицензию на оказание медицинской помощи, учреждение здравоохранения существует вне зависимости

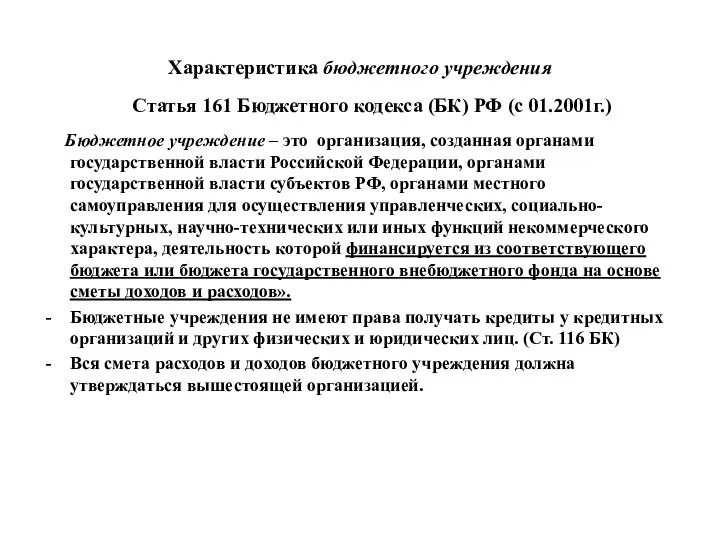

- 9. Характеристика бюджетного учреждения Статья 161 Бюджетного кодекса (БК) РФ (с 01.2001г.) Бюджетное учреждение – это организация,

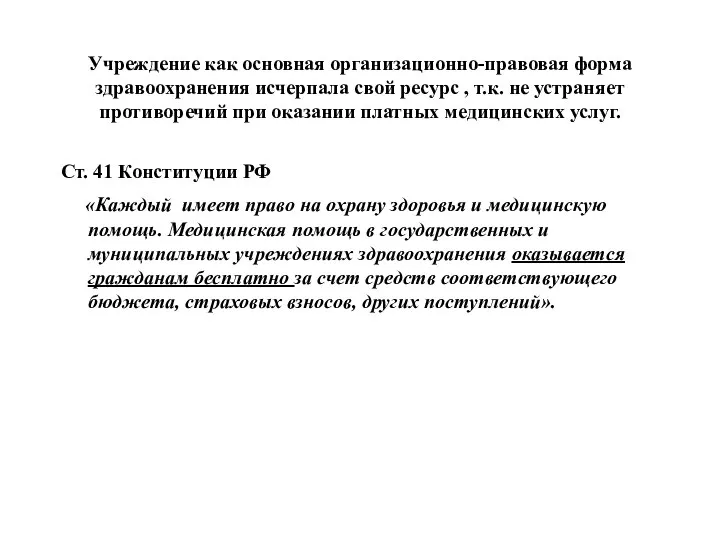

- 10. Учреждение как основная организационно-правовая форма здравоохранения исчерпала свой ресурс , т.к. не устраняет противоречий при оказании

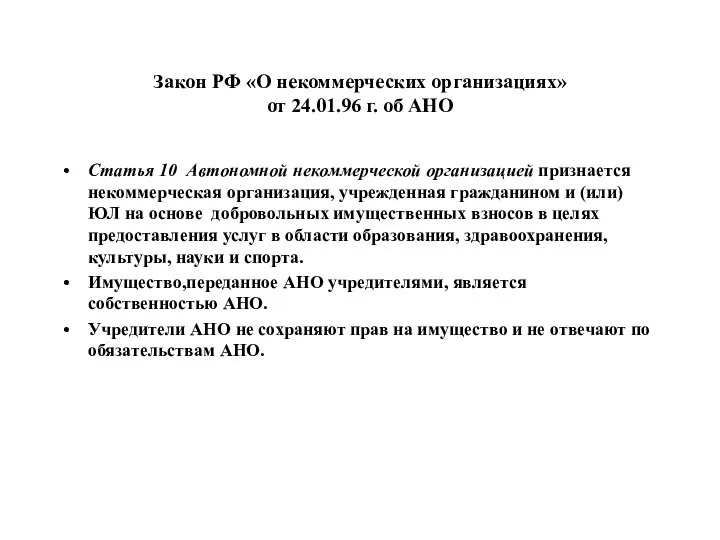

- 11. Закон РФ «О некоммерческих организациях» от 24.01.96 г. об АНО Статья 10 Автономной некоммерческой организацией признается

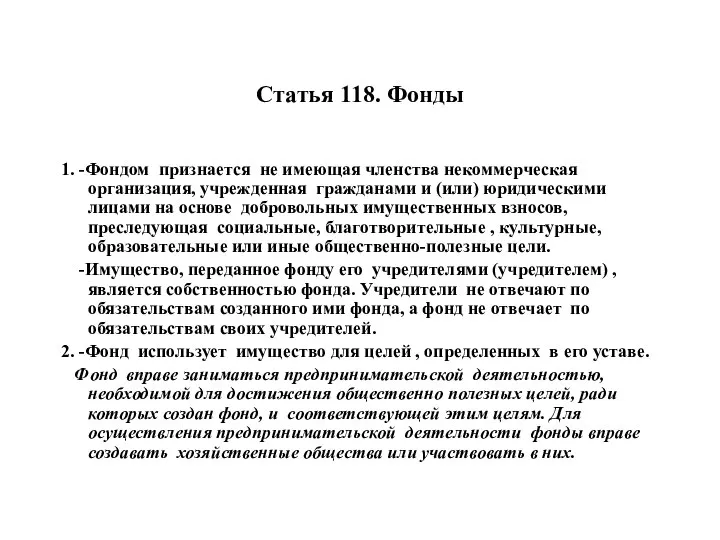

- 12. Статья 118. Фонды 1. -Фондом признается не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими

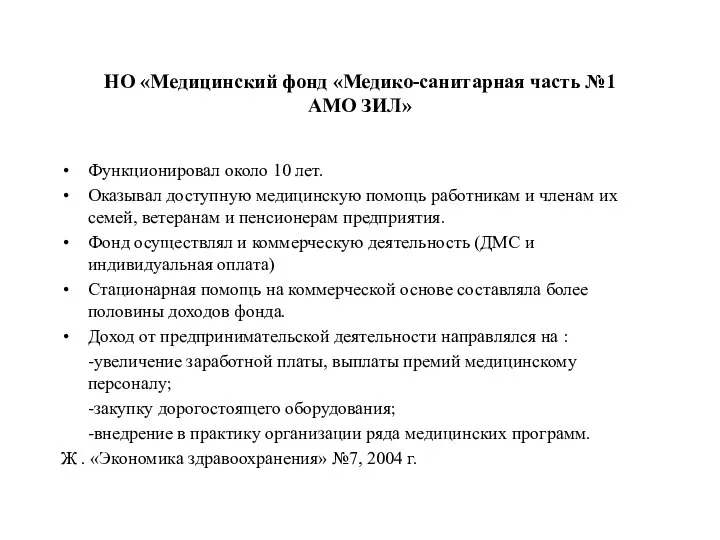

- 13. НО «Медицинский фонд «Медико-санитарная часть №1 АМО ЗИЛ» Функционировал около 10 лет. Оказывал доступную медицинскую помощь

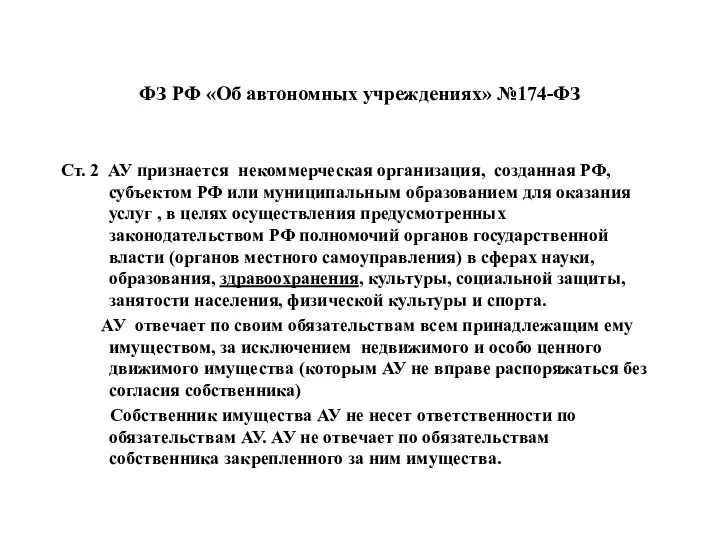

- 16. ФЗ РФ «Об автономных учреждениях» №174-ФЗ Ст. 2 АУ признается некоммерческая организация, созданная РФ, субъектом РФ

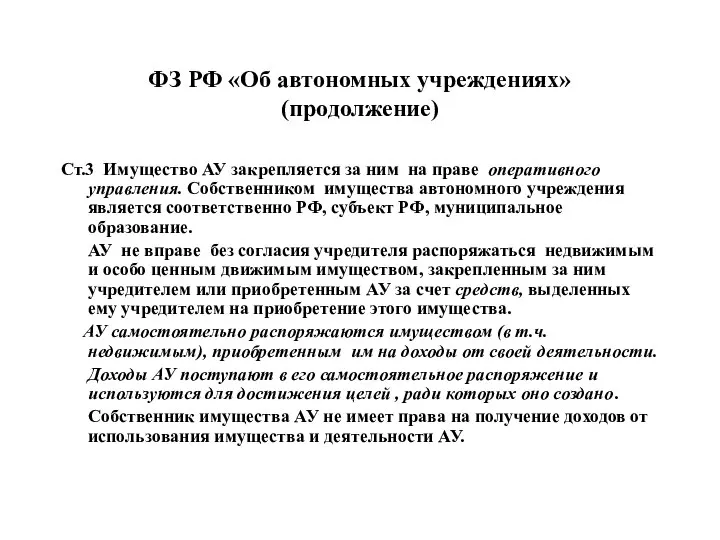

- 17. ФЗ РФ «Об автономных учреждениях» (продолжение) Ст.3 Имущество АУ закрепляется за ним на праве оперативного управления.

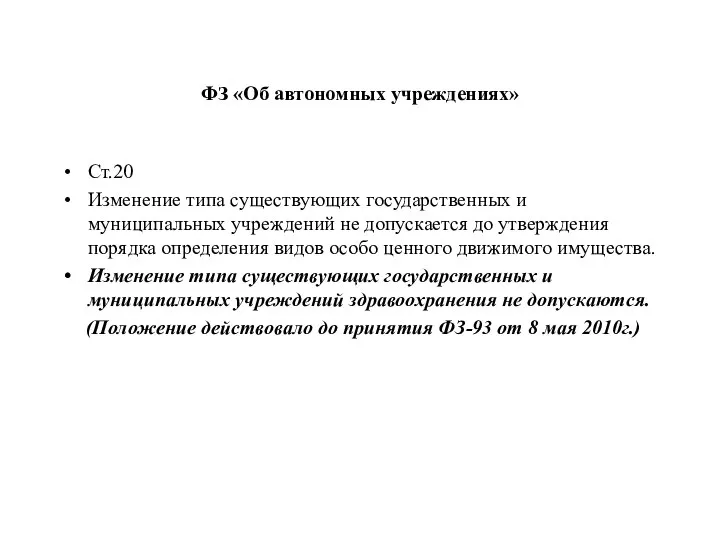

- 18. ФЗ «Об автономных учреждениях» Ст.20 Изменение типа существующих государственных и муниципальных учреждений не допускается до утверждения

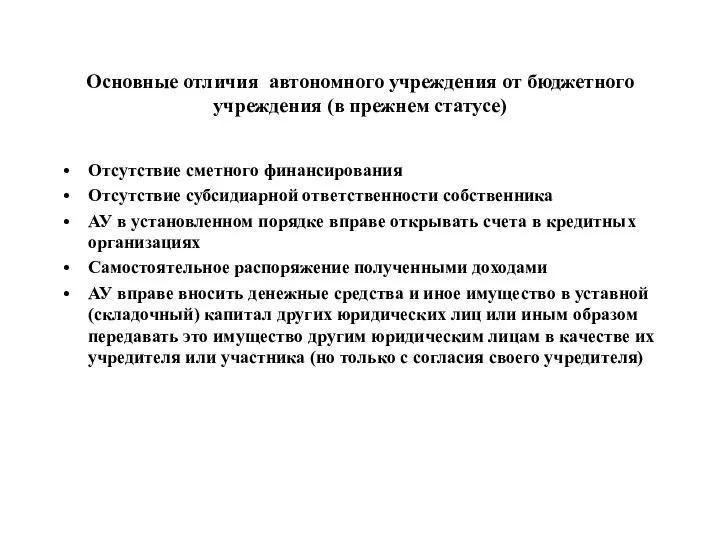

- 19. Основные отличия автономного учреждения от бюджетного учреждения (в прежнем статусе) Отсутствие сметного финансирования Отсутствие субсидиарной ответственности

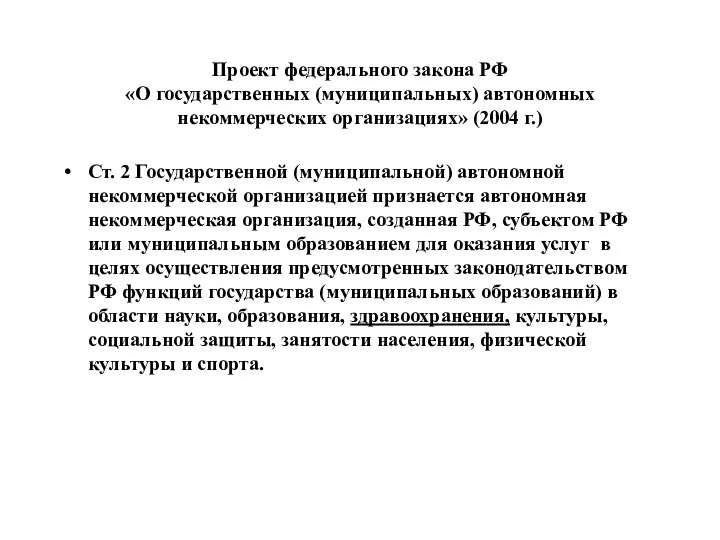

- 20. Проект федерального закона РФ «О государственных (муниципальных) автономных некоммерческих организациях» (2004 г.) Ст. 2 Государственной (муниципальной)

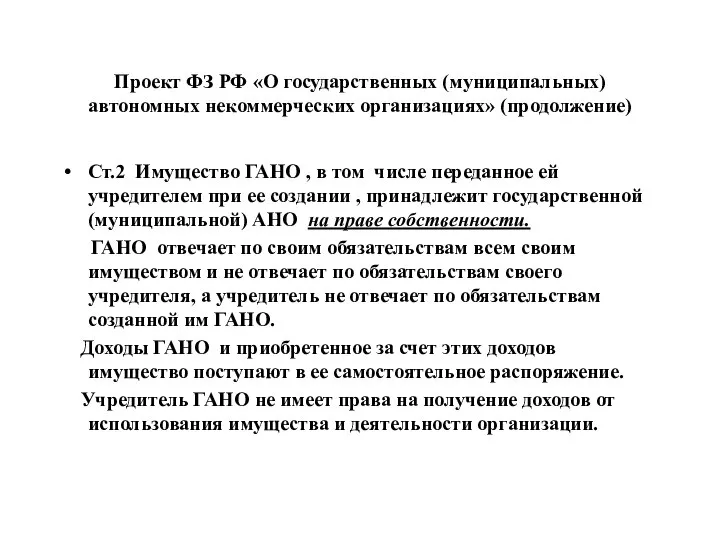

- 21. Проект ФЗ РФ «О государственных (муниципальных) автономных некоммерческих организациях» (продолжение) Ст.2 Имущество ГАНО , в том

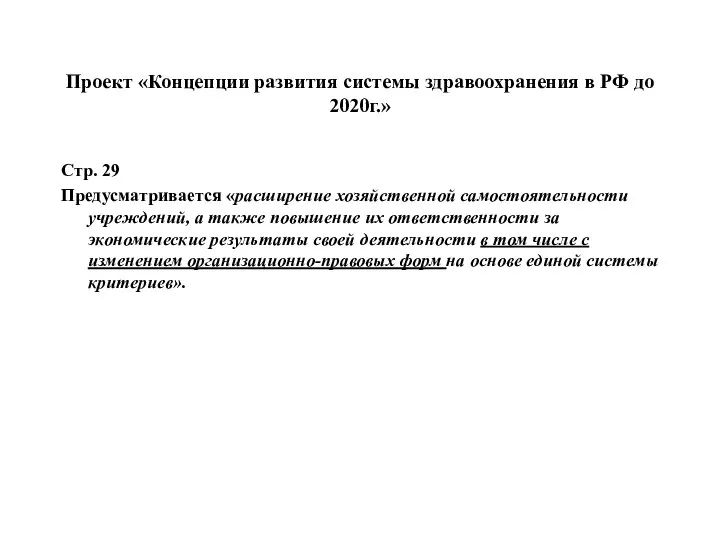

- 22. Проект «Концепции развития системы здравоохранения в РФ до 2020г.» Стр. 29 Предусматривается «расширение хозяйственной самостоятельности учреждений,

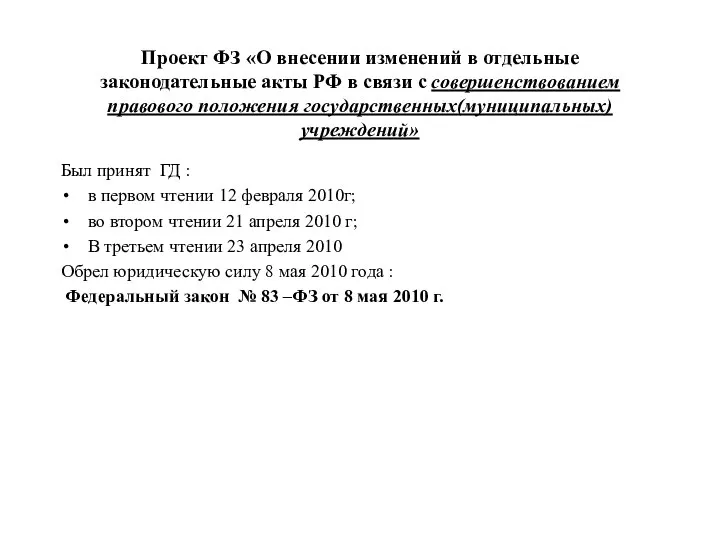

- 24. Проект ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения

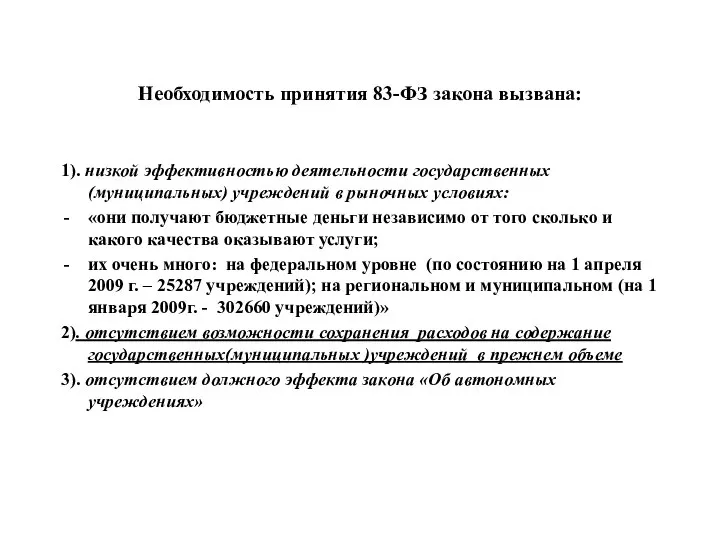

- 25. Необходимость принятия 83-ФЗ закона вызвана: 1). низкой эффективностью деятельности государственных (муниципальных) учреждений в рыночных условиях: «они

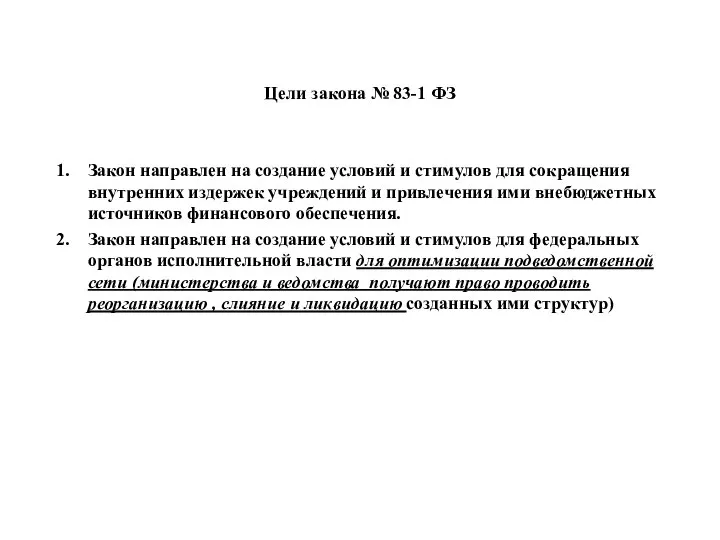

- 26. Цели закона № 83-1 ФЗ Закон направлен на создание условий и стимулов для сокращения внутренних издержек

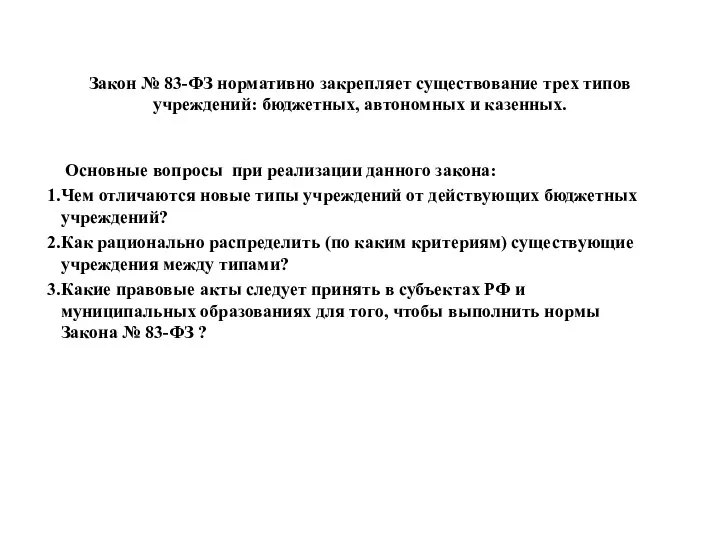

- 27. Закон № 83-ФЗ нормативно закрепляет существование трех типов учреждений: бюджетных, автономных и казенных. Основные вопросы при

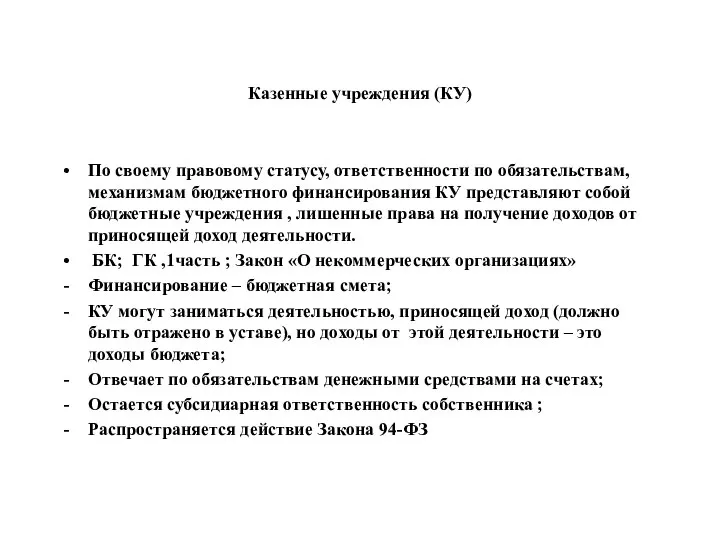

- 28. Казенные учреждения (КУ) По своему правовому статусу, ответственности по обязательствам, механизмам бюджетного финансирования КУ представляют собой

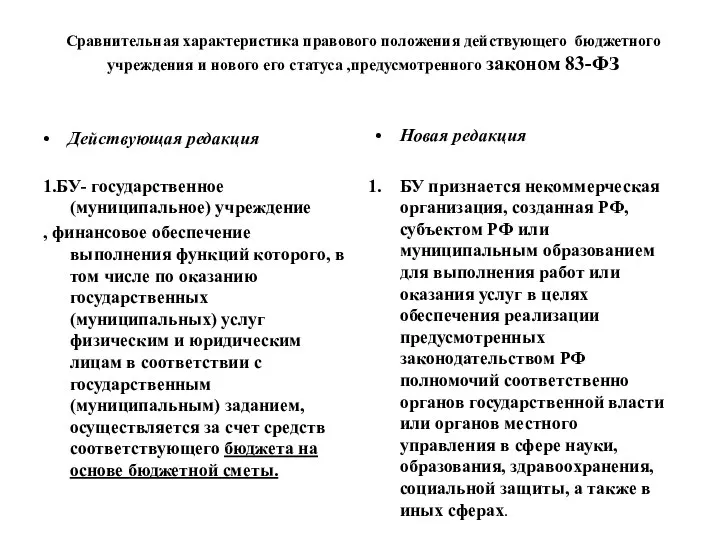

- 29. Сравнительная характеристика правового положения действующего бюджетного учреждения и нового его статуса ,предусмотренного законом 83-ФЗ Действующая редакция

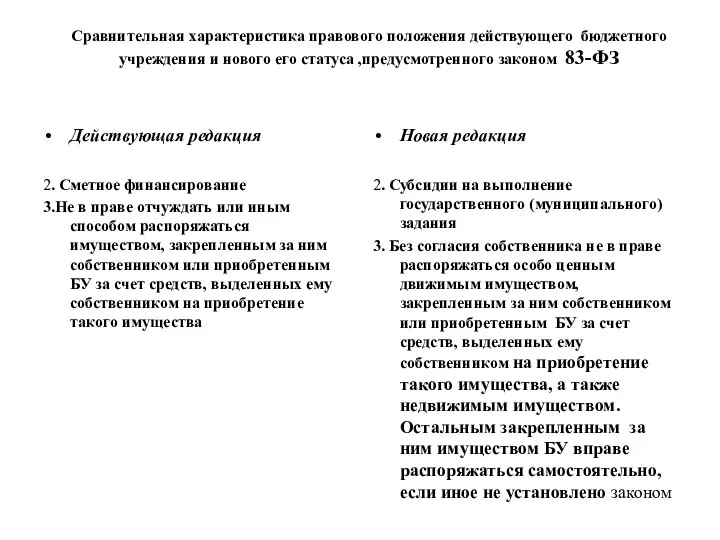

- 30. Сравнительная характеристика правового положения действующего бюджетного учреждения и нового его статуса ,предусмотренного законом 83-ФЗ Действующая редакция

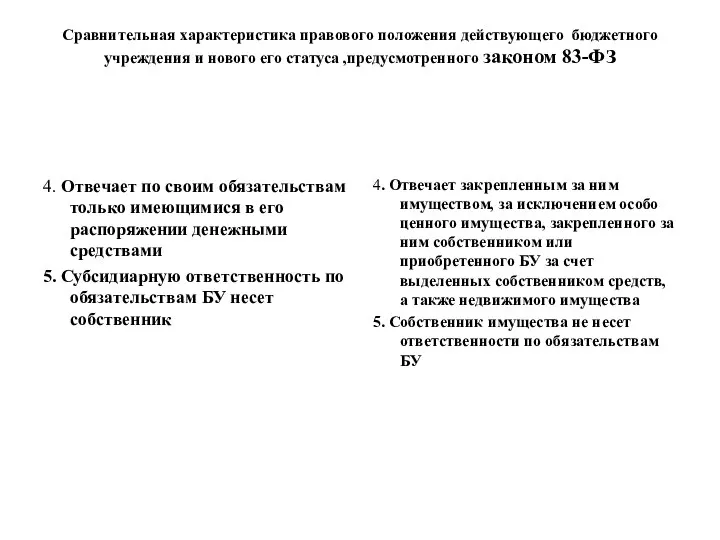

- 31. Сравнительная характеристика правового положения действующего бюджетного учреждения и нового его статуса ,предусмотренного законом 83-ФЗ 4. Отвечает

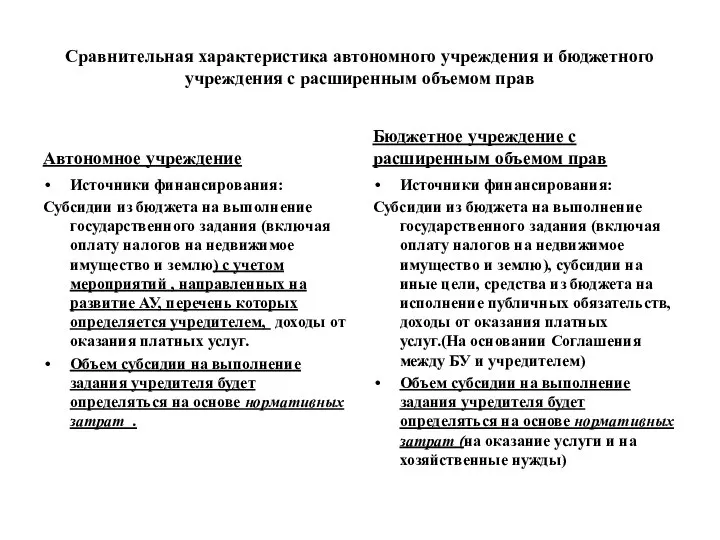

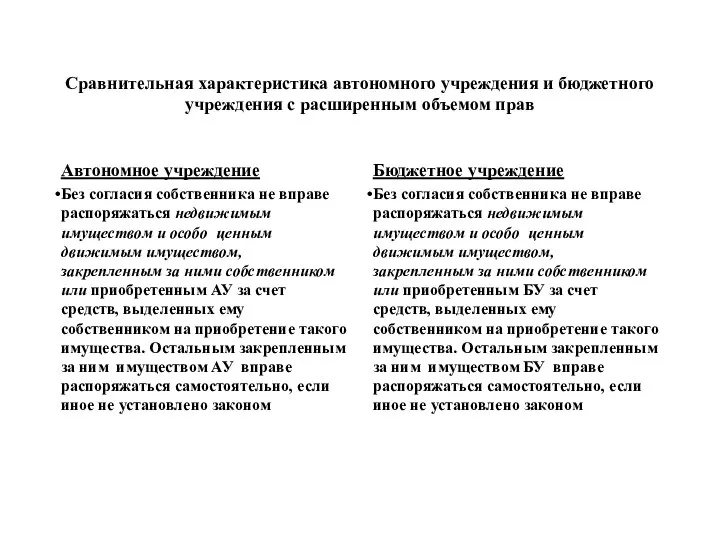

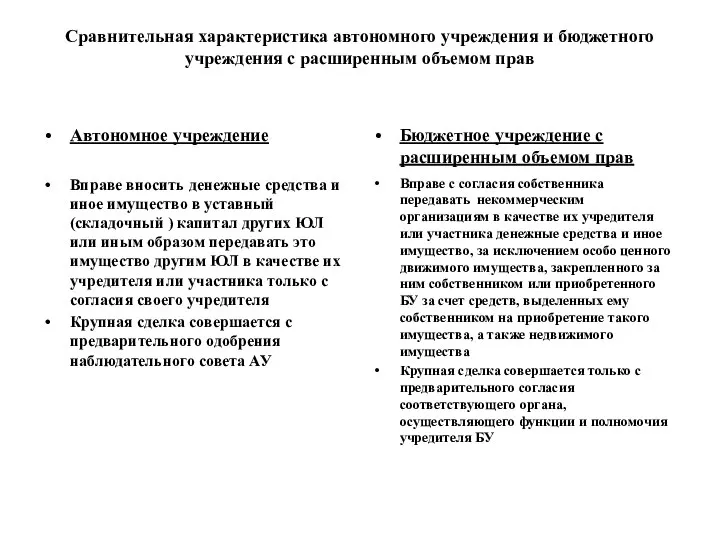

- 32. Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав Автономное учреждение Источники финансирования: Субсидии

- 33. Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав Автономное учреждение Без согласия собственника

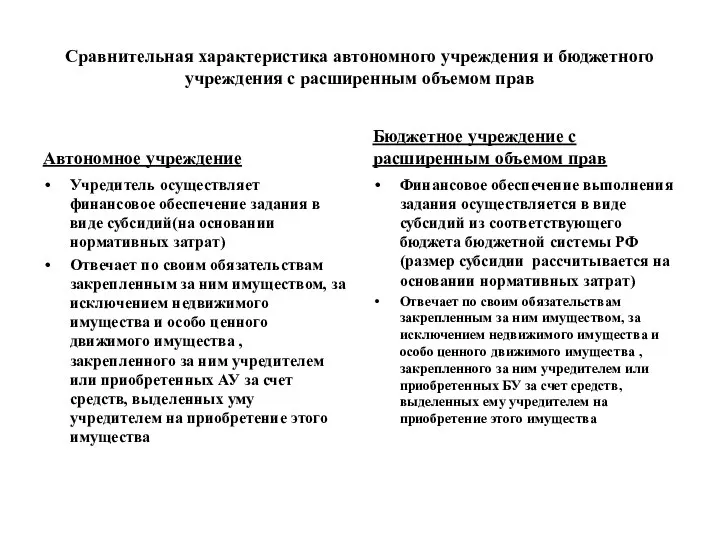

- 34. Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав Автономное учреждение Учредитель осуществляет финансовое

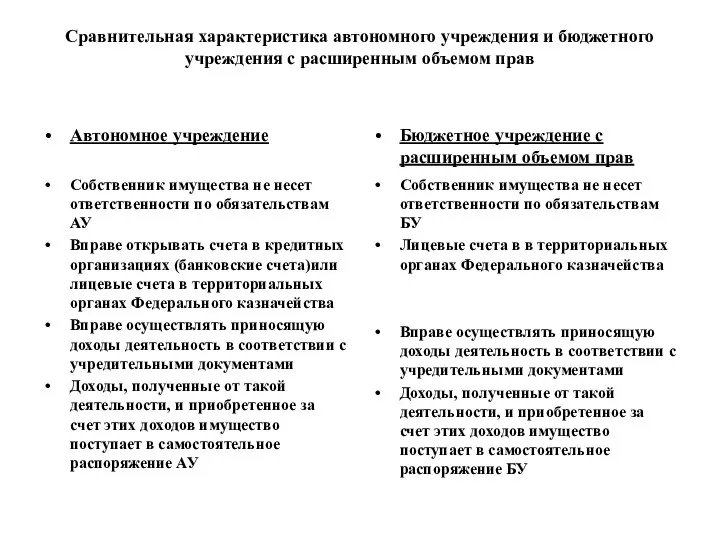

- 35. Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав Автономное учреждение Собственник имущества не

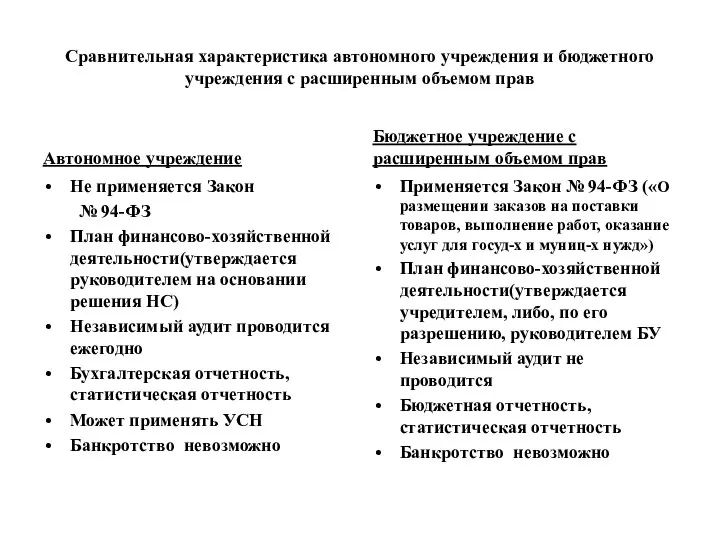

- 36. Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав Автономное учреждение Не применяется Закон

- 37. Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав Автономное учреждение Вправе вносить денежные

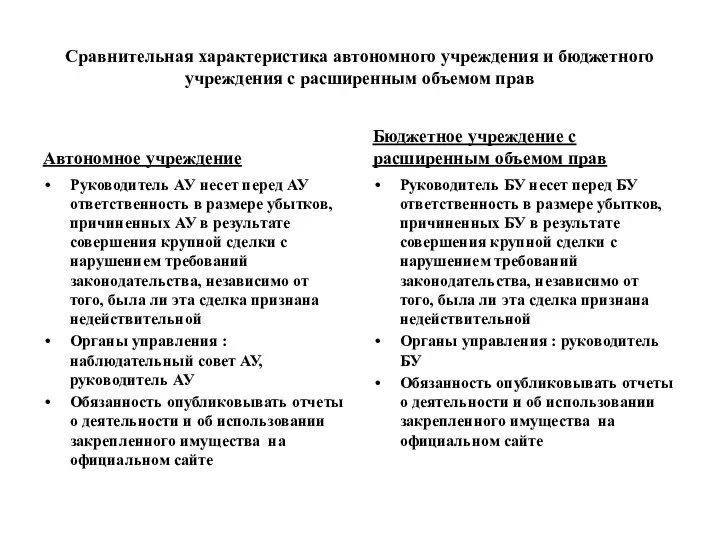

- 38. Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав Автономное учреждение Руководитель АУ несет

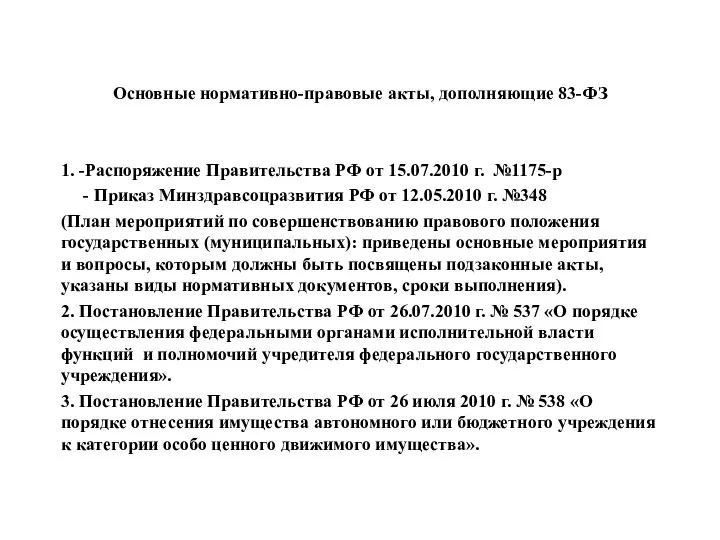

- 40. Основные нормативно-правовые акты, дополняющие 83-ФЗ 1. -Распоряжение Правительства РФ от 15.07.2010 г. №1175-р - Приказ Минздравсоцразвития

- 42. Скачать презентацию

Основные черты модели полного огосударствления здравоохранения.

Административные методы управления

Все медицинские организации находятся

Основные черты модели полного огосударствления здравоохранения.

Административные методы управления

Все медицинские организации находятся

Развитие рыночных отношений в здравоохранении

Достижение рационального соотношения государственных и негосударственных, коммерческих

Развитие рыночных отношений в здравоохранении

Достижение рационального соотношения государственных и негосударственных, коммерческих

Право хозяйственного ведения и

право оперативного управления ( по ГК)

Право хозяйственного ведения

Право хозяйственного ведения и

право оперативного управления ( по ГК)

Право хозяйственного ведения

ФЗ «О некоммерческих организациях» от 12.01.96 г. №7

Некоммерческой организацией является организация,

ФЗ «О некоммерческих организациях» от 12.01.96 г. №7

Некоммерческой организацией является организация,

Организационно-правовые формы некоммерческих медицинских организаций(с 01.01.2011г.)

Учреждение

- частное ;

-

Организационно-правовые формы некоммерческих медицинских организаций(с 01.01.2011г.)

Учреждение

- частное ;

-

ГК РФ Статья 120. Определение ОПФ «Учреждение»

(в ред. Федерального закона от

ГК РФ Статья 120. Определение ОПФ «Учреждение» (в ред. Федерального закона от

Основные черты бюджетного учреждения :

Получив лицензию на оказание медицинской помощи, учреждение

Основные черты бюджетного учреждения :

Получив лицензию на оказание медицинской помощи, учреждение

Характеристика бюджетного учреждения

Статья 161 Бюджетного кодекса (БК) РФ (с 01.2001г.)

Бюджетное

Характеристика бюджетного учреждения

Статья 161 Бюджетного кодекса (БК) РФ (с 01.2001г.)

Бюджетное

Учреждение как основная организационно-правовая форма здравоохранения исчерпала свой ресурс , т.к.

Учреждение как основная организационно-правовая форма здравоохранения исчерпала свой ресурс , т.к.

Закон РФ «О некоммерческих организациях»

от 24.01.96 г. об АНО

Статья 10

Закон РФ «О некоммерческих организациях»

от 24.01.96 г. об АНО

Статья 10

Статья 118. Фонды

1. -Фондом признается не имеющая членства некоммерческая организация, учрежденная

Статья 118. Фонды

1. -Фондом признается не имеющая членства некоммерческая организация, учрежденная

НО «Медицинский фонд «Медико-санитарная часть №1

АМО ЗИЛ»

Функционировал около 10 лет.

Оказывал доступную

НО «Медицинский фонд «Медико-санитарная часть №1

АМО ЗИЛ»

Функционировал около 10 лет.

Оказывал доступную

ФЗ РФ «Об автономных учреждениях» №174-ФЗ

Ст. 2 АУ признается некоммерческая организация,

ФЗ РФ «Об автономных учреждениях» №174-ФЗ

Ст. 2 АУ признается некоммерческая организация,

ФЗ РФ «Об автономных учреждениях»

(продолжение)

Ст.3 Имущество АУ закрепляется за ним на

ФЗ РФ «Об автономных учреждениях»

(продолжение)

Ст.3 Имущество АУ закрепляется за ним на

ФЗ «Об автономных учреждениях»

Ст.20

Изменение типа существующих государственных и муниципальных учреждений

ФЗ «Об автономных учреждениях»

Ст.20

Изменение типа существующих государственных и муниципальных учреждений

Основные отличия автономного учреждения от бюджетного учреждения (в прежнем статусе)

Отсутствие сметного

Основные отличия автономного учреждения от бюджетного учреждения (в прежнем статусе)

Отсутствие сметного

Проект федерального закона РФ

«О государственных (муниципальных) автономных некоммерческих организациях» (2004 г.)

Ст.

Проект федерального закона РФ

«О государственных (муниципальных) автономных некоммерческих организациях» (2004 г.)

Ст.

Проект ФЗ РФ «О государственных (муниципальных) автономных некоммерческих организациях» (продолжение)

Ст.2 Имущество

Проект ФЗ РФ «О государственных (муниципальных) автономных некоммерческих организациях» (продолжение)

Ст.2 Имущество

Проект «Концепции развития системы здравоохранения в РФ до 2020г.»

Стр. 29

Предусматривается «расширение

Проект «Концепции развития системы здравоохранения в РФ до 2020г.»

Стр. 29

Предусматривается «расширение

Проект ФЗ «О внесении изменений в отдельные законодательные акты РФ в

Проект ФЗ «О внесении изменений в отдельные законодательные акты РФ в

Необходимость принятия 83-ФЗ закона вызвана:

1). низкой эффективностью деятельности государственных (муниципальных) учреждений

Необходимость принятия 83-ФЗ закона вызвана:

1). низкой эффективностью деятельности государственных (муниципальных) учреждений

Цели закона № 83-1 ФЗ

Закон направлен на создание условий и стимулов

Цели закона № 83-1 ФЗ

Закон направлен на создание условий и стимулов

Закон № 83-ФЗ нормативно закрепляет существование трех типов учреждений: бюджетных, автономных

Закон № 83-ФЗ нормативно закрепляет существование трех типов учреждений: бюджетных, автономных

Казенные учреждения (КУ)

По своему правовому статусу, ответственности по обязательствам, механизмам бюджетного

Казенные учреждения (КУ)

По своему правовому статусу, ответственности по обязательствам, механизмам бюджетного

Сравнительная характеристика правового положения действующего бюджетного учреждения и нового его статуса

Сравнительная характеристика правового положения действующего бюджетного учреждения и нового его статуса

Сравнительная характеристика правового положения действующего бюджетного учреждения и нового его статуса

Сравнительная характеристика правового положения действующего бюджетного учреждения и нового его статуса

Сравнительная характеристика правового положения действующего бюджетного учреждения и нового его статуса

Сравнительная характеристика правового положения действующего бюджетного учреждения и нового его статуса

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Сравнительная характеристика автономного учреждения и бюджетного учреждения с расширенным объемом прав

Автономное

Основные нормативно-правовые акты, дополняющие 83-ФЗ

1. -Распоряжение Правительства РФ от 15.07.2010 г.

Основные нормативно-правовые акты, дополняющие 83-ФЗ

1. -Распоряжение Правительства РФ от 15.07.2010 г.

Презентация Политические партии в России на рубеже XIX – XX веков

Презентация Политические партии в России на рубеже XIX – XX веков Алгоритм Lempel- Ziv-Welch

Алгоритм Lempel- Ziv-Welch Импрессионизм в музыке и живописи. Музыка ближе всего к природе…

Импрессионизм в музыке и живописи. Музыка ближе всего к природе… Об агитработе

Об агитработе Органы управления регионом

Органы управления регионом Фибриляция предсердий

Фибриляция предсердий Презентация "Возникновение и развитие банков" - скачать презентации по Экономике

Презентация "Возникновение и развитие банков" - скачать презентации по Экономике Культура США

Культура США Антенні та фідерні пристрої ЗРЛ. Загальні відомості і принцип дії фідерних пристроїв. (Тема 3.1)

Антенні та фідерні пристрої ЗРЛ. Загальні відомості і принцип дії фідерних пристроїв. (Тема 3.1) Московский городской дом пионеров и октябрят Огородная слобода, переулок Стопани (1936 год) Московский городской дворец детского (юн

Московский городской дом пионеров и октябрят Огородная слобода, переулок Стопани (1936 год) Московский городской дворец детского (юн Юрий Котермак

Юрий Котермак Мини–музей «Убранство русской избы»

Мини–музей «Убранство русской избы» ПУШНО-МЕХОВЫЕ ИЗДЕЛИЯ _

ПУШНО-МЕХОВЫЕ ИЗДЕЛИЯ _ Понятие языков программирования

Понятие языков программирования Федеральный закон от 21 ноября 2011 г. N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" Подготовили ст

Федеральный закон от 21 ноября 2011 г. N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" Подготовили ст Анализ логистических рисков в цепи поставок

Анализ логистических рисков в цепи поставок  Менеджер — руководитель, управляющий, начальник

Менеджер — руководитель, управляющий, начальник Менеджмент как профессия

Менеджмент как профессия Великие реформы 60-70-х годов: причины, цели, технология Выполнила студентка 1 курса ЮБ1404 Максимова ирина

Великие реформы 60-70-х годов: причины, цели, технология Выполнила студентка 1 курса ЮБ1404 Максимова ирина  Berlin

Berlin Презентация на тему "Развитие универсальных учебных действий школьников" - скачать презентации по Педагогике

Презентация на тему "Развитие универсальных учебных действий школьников" - скачать презентации по Педагогике Защита информации для систем мониторинга удаленных объектов

Защита информации для систем мониторинга удаленных объектов Антисептики и дезинфектанты

Антисептики и дезинфектанты Создаем предприятие сервиса

Создаем предприятие сервиса Сцепленное наследование. Генетика пола Кафедра медицинской биологии ХНМУ Автор: д.мед.н., проф. В.В.Мясоедов

Сцепленное наследование. Генетика пола Кафедра медицинской биологии ХНМУ Автор: д.мед.н., проф. В.В.Мясоедов  Портрет в изобразительном искусстве XX века

Портрет в изобразительном искусстве XX века Тяжелые металлы в организме человека

Тяжелые металлы в организме человека Рак гортани

Рак гортани