- Организационные изменения ПАО «Сургутнефтегаз»

Содержание

- 2. Организационная структура Финансовое состояние Кадровая политика

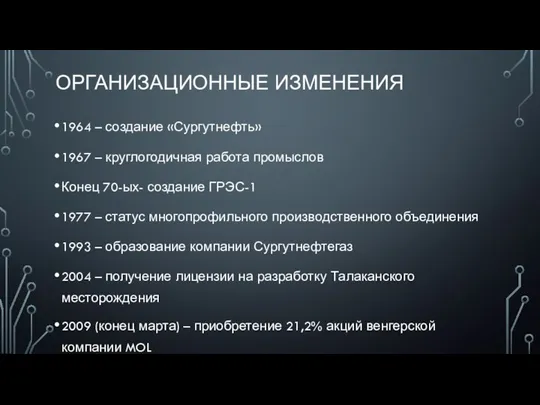

- 3. ОРГАНИЗАЦИОННЫЕ ИЗМЕНЕНИЯ 1964 – создание «Сургутнефть» 1967 – круглогодичная работа промыслов Конец 70-ых- создание ГРЭС-1 1977

- 4. Разведка и добыча углеводородного сырья Переработка нефти, газа и производство электроэнергии Производство и маркетинг нефтепродуктов, продуктов

- 9. КАДРОВАЯ ПОЛИТИКА «Персонал – одна из главных ценностей, и деятельность компании в области управления персоналом направлена

- 10. ДОСТУПНЫЕ СПОСОБЫ ОБУЧЕНИЯ: Дистанционные программы Стажировки персонала Выездные семинары Тренинги по программе MBA

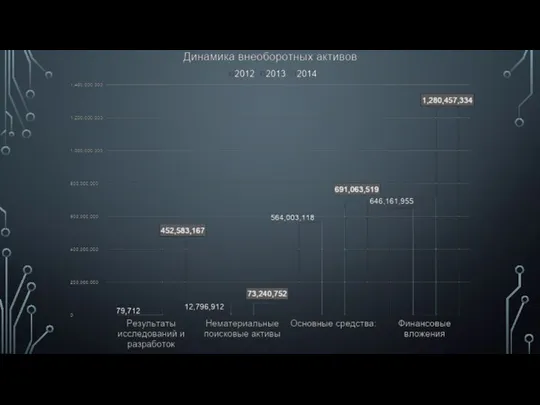

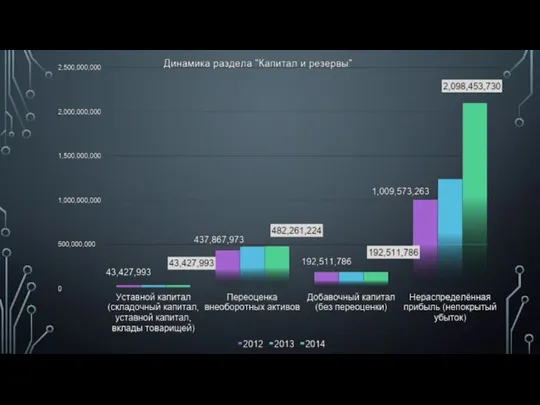

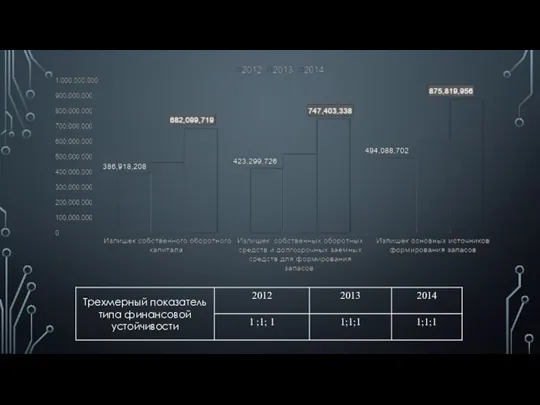

- 11. ПРЕДЛОЖЕНИЯ Для улучшения финансового положения организации необходимо: Следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение

- 13. Скачать презентацию

Организационная структура

Финансовое состояние

Кадровая политика

Организационная структура

Финансовое состояние

Кадровая политика

ОРГАНИЗАЦИОННЫЕ ИЗМЕНЕНИЯ

1964 – создание «Сургутнефть»

1967 – круглогодичная работа промыслов

Конец 70-ых- создание

ОРГАНИЗАЦИОННЫЕ ИЗМЕНЕНИЯ

1964 – создание «Сургутнефть»

1967 – круглогодичная работа промыслов

Конец 70-ых- создание

Разведка и добыча углеводородного сырья

Переработка нефти, газа и производство электроэнергии

Производство и

Разведка и добыча углеводородного сырья

Переработка нефти, газа и производство электроэнергии

Производство и

КАДРОВАЯ ПОЛИТИКА

«Персонал – одна из главных ценностей, и деятельность компании в

КАДРОВАЯ ПОЛИТИКА

«Персонал – одна из главных ценностей, и деятельность компании в

ДОСТУПНЫЕ СПОСОБЫ ОБУЧЕНИЯ:

Дистанционные программы

Стажировки персонала

Выездные семинары

Тренинги по программе MBA

ДОСТУПНЫЕ СПОСОБЫ ОБУЧЕНИЯ:

Дистанционные программы

Стажировки персонала

Выездные семинары

Тренинги по программе MBA

ПРЕДЛОЖЕНИЯ

Для улучшения финансового положения организации необходимо:

Следить за соотношением дебиторской и

ПРЕДЛОЖЕНИЯ

Для улучшения финансового положения организации необходимо:

Следить за соотношением дебиторской и

Теоретические основы построения системы технической эксплуатации линейных сооружений связи

Теоретические основы построения системы технической эксплуатации линейных сооружений связи Платежный баланс

Платежный баланс  Военнослужащий как субъект права

Военнослужащий как субъект права  Путешествие в Северную столицу

Путешествие в Северную столицу  Я - избиратель, я - патриот

Я - избиратель, я - патриот Конференция ООН по торговле и развитию (ЮНКТАД) Юрлова Виктория, МЭ-102, ДС.02

Конференция ООН по торговле и развитию (ЮНКТАД) Юрлова Виктория, МЭ-102, ДС.02 Техническое обслуживание и ремонт автомобильного транспорта. Технологический расчет СТОА

Техническое обслуживание и ремонт автомобильного транспорта. Технологический расчет СТОА Инструктаж по охране труда и мерам безопасности на занятиях по дисциплине «Физическая культура»

Инструктаж по охране труда и мерам безопасности на занятиях по дисциплине «Физическая культура» Мы готовим детей к неизвестным профессиям будущего

Мы готовим детей к неизвестным профессиям будущего Cinema in our life

Cinema in our life Электрические коммутационные контактные аппараты ручного управления. Рубильники и пускатели

Электрические коммутационные контактные аппараты ручного управления. Рубильники и пускатели Дымковская игрушка 5 класс - Презентация_

Дымковская игрушка 5 класс - Презентация_ 5 класс.

5 класс.  Театр Кабукі

Театр Кабукі Взаимодействие «облачной бухгалтерии» города Москвы (ИС УАОСОФД) с ИС РНиП в части ПП «Парус-Бюджет 8. Онлайн»

Взаимодействие «облачной бухгалтерии» города Москвы (ИС УАОСОФД) с ИС РНиП в части ПП «Парус-Бюджет 8. Онлайн» Информационная безопасность

Информационная безопасность Зміст уроків фізичної культури з використанням засобів аеробіки

Зміст уроків фізичної культури з використанням засобів аеробіки Имущественные риски

Имущественные риски Le Mont-Saint-Michel retrouve son caractère maritime

Le Mont-Saint-Michel retrouve son caractère maritime <-ВЫХОД <-ВЫХОД

<-ВЫХОД <-ВЫХОД Преобразование механизма методом замены стойки

Преобразование механизма методом замены стойки 1090020

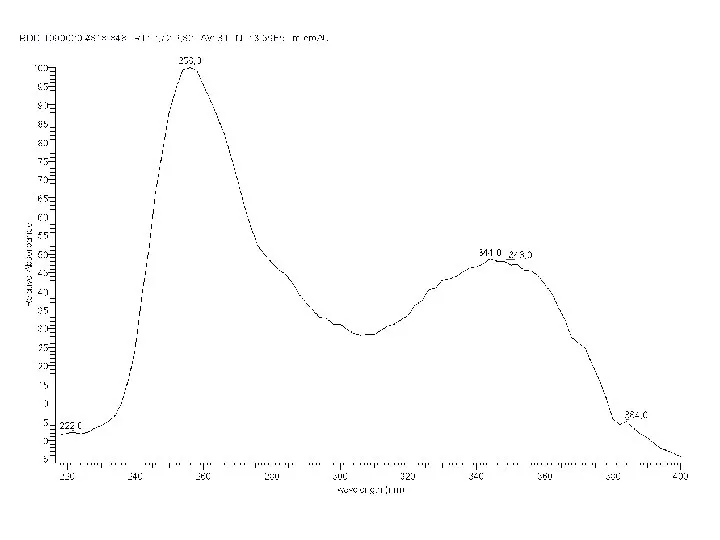

1090020 7 чудес України: замки, палаци, фортеці

7 чудес України: замки, палаци, фортеці Система управления сценическим светом для актового зала школы

Система управления сценическим светом для актового зала школы Презентация на тему "Создание мотивационно-проблемных ситуаций на уроках истории и обществознания" - скачать презентации по

Презентация на тему "Создание мотивационно-проблемных ситуаций на уроках истории и обществознания" - скачать презентации по  Анализ причин несоответствий

Анализ причин несоответствий БиблиУм. Библейская викторина

БиблиУм. Библейская викторина Маркетинг ЖЦТ

Маркетинг ЖЦТ