ОСНОВЫ ЭКСПЕДИРОВАНИЯ Лекция 16-17 ТРАНСПОРТНОЕ СТРАХОВАНИЕ МГА им. адм. Ф.Ф.Ушакова Кафедра «Организация перевозок и управлени

-

ОСНОВЫ ЭКСПЕДИРОВАНИЯ Лекция 16-17 ТРАНСПОРТНОЕ СТРАХОВАНИЕ МГА им. адм. Ф.Ф.Ушакова Кафедра «Организация перевозок и управлени

Содержание

- 2. Лекция 16-17 Рассматриваемые вопросы Лекционная часть 16.1. Морское страхование. История развития 16.2. Страхование. Сущность и цели

- 3. Лекция 16-17 16.1. Морское страхование. История развития Морское страхование — первый и наиболее древний вид страхования.

- 4. Лекция 16-17 16.1. Морское страхование. История развития Одновременно получила развитие соответствующая инфраструктура, связанная с оценкой риска

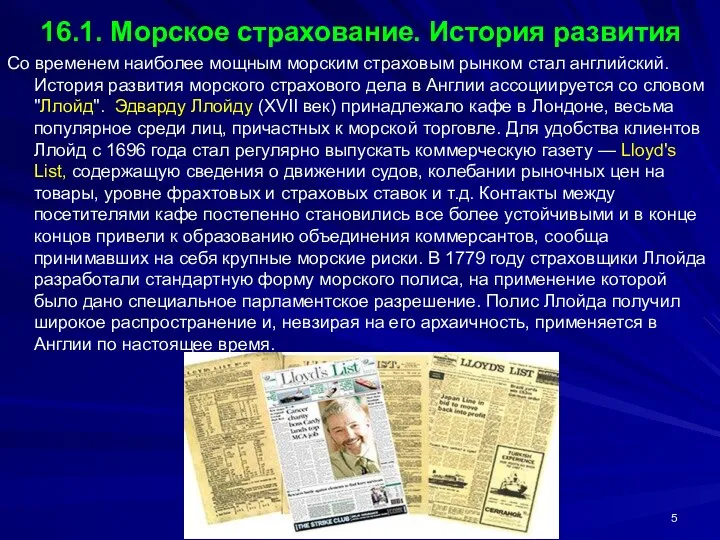

- 5. Лекция 16-17 16.1. Морское страхование. История развития Со временем наиболее мощным морским страховым рынком стал английский.

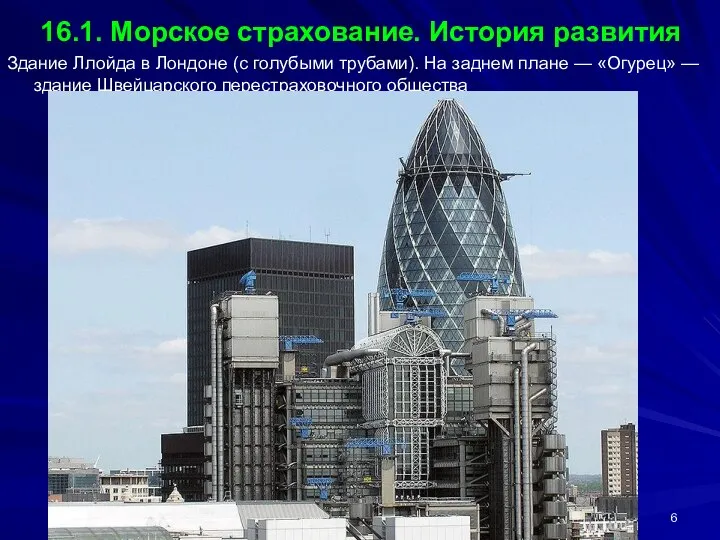

- 6. Лекция 16-17 16.1. Морское страхование. История развития Здание Ллойда в Лондоне (с голубыми трубами). На заднем

- 7. Лекция 16-17 Lloyd’s of London, Лондонский Ллойд Источник: Wikipedia.org История Ллойд получил своё название по имени

- 8. Лекция 16-17 Lloyd’s of London, Лондонский Ллойд В 1774 годуВ 1774 году общество «Ллойда» переехало в

- 9. Лекция 16-17 Lloyd’s of London, Лондонский Ллойд Структура Современный Ллойд не является страховой компанией в обычном

- 10. Лекция 16-17 Lloyd’s of London, Лондонский Ллойд Если в прежние времена членами Ллойда были только богатые

- 11. Лекция 16-17 Lloyd’s of London, Лондонский Ллойд Политика корпорации Ллойд страхует большое и разнообразное количество объектов

- 12. Лекция 16-17 16.1. Морское страхование. История развития До начала XX века в Англии не было специальных

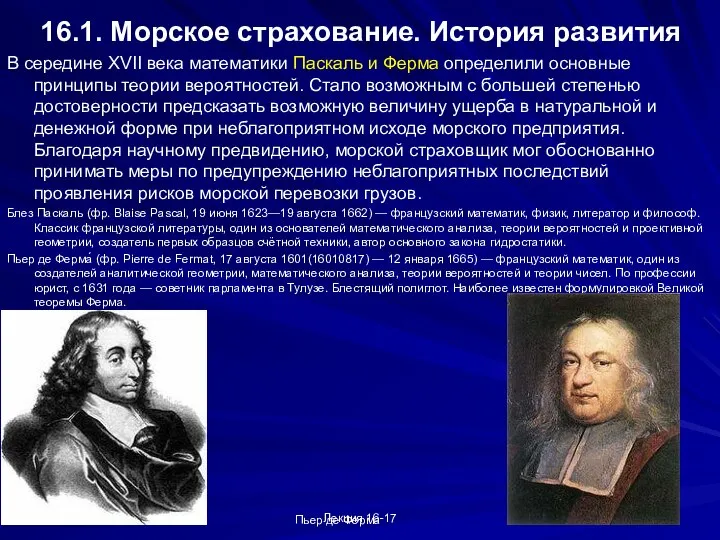

- 13. Лекция 16-17 16.1. Морское страхование. История развития В середине XVII века математики Паскаль и Ферма определили

- 14. Лекция 16-17 16.2. Страхование. Сущность и цели За прошедший с тех пор период времени, одновременно с

- 15. Лекция 16-17 16.2. Страхование. Сущность и цели Поэтому судовладельцы и грузовладельцы испытывают потребность в такой системе

- 16. Лекция 16-17 16.2. Страхование. Сущность и цели Международная торговля и морские перевозки сейчас невозможны без страхования

- 17. Лекция 16-17 16.3. Страхование. Участники рынка Таким образом, цель морского страхования состоит в возмещении убытков, понесенных

- 18. Лекция 16-17 16.3. Страхование. Участники рынка В профессиональном плане за деятельность синдиката отвечает андеррайтер (Underwriter), который

- 19. Лекция 16-17 16.3. Страхование. Участники рынка Страхователь полностью изолирован от страховщика и зависит от брокера. Обладая

- 20. Лекция 16-17 16.3. Страхование. Участники рынка Роль и значение Института лондонских страховщиков, который сотрудничает и конкурирует

- 21. Лекция 16-17 16.3. Страхование. Участники рынка Считается, что почти 100% всех судовладельцев, в настоящее время, осуществляют

- 22. Лекция 16-17 16.3. Страхование. Участники рынка В морском страховании участвуют две стороны: страхователь (судовладелец, грузовладелец), то

- 23. Лекция 16-17 16.3. Страхование. Участники рынка При договорном страховании — между страховщиком и страхователем заключается договор

- 24. Лекция 16-17 16.3. Страхование. Участники рынка Эти группы страховщиков, которые сформировались в сфере морского страхования, различаются

- 25. Лекция 16-17 16.3. Страхование. Участники рынка Многообразие объектов, подлежащих морскому страхованию, форм страховых компаний и контингента

- 26. Лекция 16-17 16.3. Страхование. Участники рынка Классификация страхования

- 27. Лекция 16-17 16.4. Договорное страхование Правовую основу договорного страхования составляет договор морского страхования (Contract of Marine

- 28. Лекция 16-17 16.4. Договорное страхование Под страховым случаем (Insured Accident) понимается фактическое наступление события, повлекшего за

- 29. Лекция 16-17 16.4. Договорное страхование При рассмотрении ряда дел, связанных с требованием страхователя о выплате страхового

- 30. Лекция 16-17 16.4. Договорное страхование Например, если груз стоимостью 10 тыс. долл. США, был застрахован на

- 31. Лекция 16-17 16.4. Договорное страхование Размер страховой премии определяется с учетом характера и степени риска, под

- 32. Лекция 16-17 16.4. Договорное страхование Размер страховой премии можно определить довольно просто: R = D x

- 33. Лекция 16-17 16.4. Договорное страхование Страховой интерес (Insurable Interest) - мера материальной заинтересованности в страховании. При

- 34. Лекция 16-17 16.4. Договорное страхование О каждой отправке груза, подпадающей под действие генерального страхового полиса, страхователь

- 35. Лекция 16-17 16.4. Договорное страхование В отношении судна, принимаемого на страхование, к числу таких существенных обстоятельств

- 36. Лекция 16-17 16.4. Договорное страхование В отношении груза, принимаемого на страхование, к числу таких существенных обстоятельств

- 37. Лекция 16-17 16.4. Договорное страхование При страховании судна такими обстоятельствами могут, быть: задержка рейса; плавание во

- 38. Лекция 16-17 16.4. Договорное страхование Если такой договор заключается, то в удостоверение его страхователю вручается страховщиком

- 39. Лекция 16-17 17.1. Страхование судов В период эксплуатации суда подвергаются опасностям различного рода, зависящим от района

- 40. Лекция 16-17 17.1. Страхование судов Аварийные повреждения судов, главным образом, связаны со следующими причинами: • навалы

- 41. Лекция 16-17 17.1. Страхование судов Известно, что опасности для судна в море всегда существуют, многие из

- 42. Лекция 16-17 17.1. Страхование судов Страхование Н&М покрывает потери или повреждения судна, случившиеся вследствие: • опасностей

- 43. Лекция 16-17 17.1. Страхование судов • "Без ответственности за повреждения, кроме случаев крушения" — полностью возмещаются

- 44. Лекция 16-17 17.1. Страхование судов Необходимо подчеркнуть, что страхование ответственности ни в коей мере не снижает

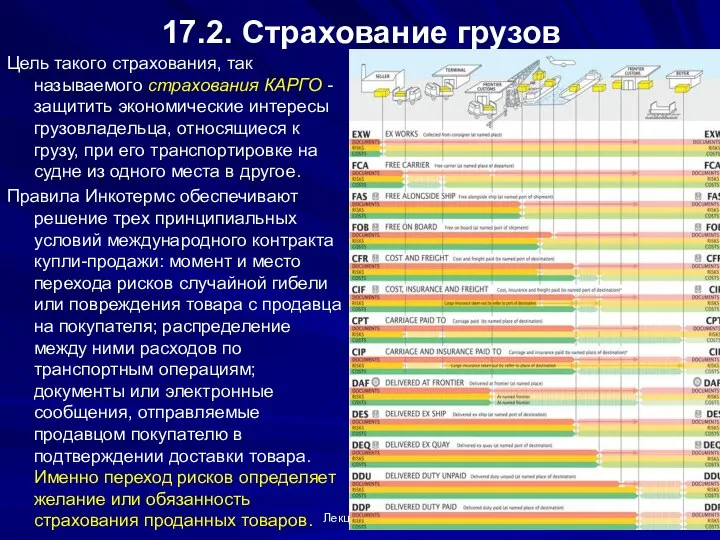

- 45. Лекция 16-17 17.2. Страхование грузов Цель такого страхования, так называемого страхования КАРГО - защитить экономические интересы

- 46. Лекция 16-17 17.2. Страхование грузов Лицом, заинтересованным в страховании груза, является тот, у кого могут возникнуть

- 47. Лекция 16-17 17.2. Страхование грузов Ответственность морского перевозчика за груз регулируется законами, принятыми государствами в соответствии

- 48. Лекция 16-17 17.2. Страхование грузов При страховании.по условию "С ответственностью за все виды риска" возмещаются: •

- 49. Лекция 16-17 17.2. Страхование грузов При страховании по условию "Без ответственности за повреждение, кроме случаев крушения"

- 50. Лекция 16-17 17.2. Страхование грузов При любом варианте страхового покрытия страховщик не принимает на себя обязательств

- 51. Лекция 16-17 17.2. Страхование грузов Аварийный комиссар (Average Adjuster) — уполномоченное юридическое или физическое лицо морского

- 52. Лекция 16-17 17.2. Страхование грузов Страховщик может отказать в уплате страхового вознаграждения, если страхователь: 1) сообщил

- 53. САМОСТОЯТЕЛЬНАЯ РАБОТА

- 54. Лекция 16-17 17.3. Взаимное страхование (P&I) В международном торговом судоходстве наиболее исчерпывающим образом гарантируют свои имущественные

- 55. Лекция 16-17 17.3. Взаимное страхование (P&I) В то же время судовладельцы испытывали потребность и в ограждении

- 56. Лекция 16-17 17.3. Взаимное страхование (P&I) Клубы взаимного страхования не конкурируют со страховыми компаниями, а дополняют

- 57. Лекция 16-17 17.3. Взаимное страхование (P&I) Клубы взаимного страхования не конкурируют со страховыми компаниями, а дополняют

- 58. Лекция 16-17 17.3. Взаимное страхование (P&I) В настоящее время деятельность в клубах взаимного страхования выходит за

- 59. Лекция 16-17 17.3. Взаимное страхование (P&I) Но судно может быть введено в клуб и на один

- 60. Лекция 16-17 17.4. Роль капитана и экипажа при наступлении страхового случая Как показано ранее, решение о

- 61. Лекция 16-17 17.4. Роль капитана и экипажа при наступлении страхового случая Действия капитана при наступлении страхового

- 62. Лекция 16-17 17.4. Роль капитана и экипажа при наступлении страхового случая При угрозе ареста судна в

- 63. Лекция 16-17 17.4. Роль капитана и экипажа при наступлении страхового случая • дипломы и сертификаты членов

- 64. Лекция 16-17 17.5. Суброгация. Представленные капитаном, экспертами, сюрвейерами документы анализируются и всесторонне изучаются клубом P&I, в

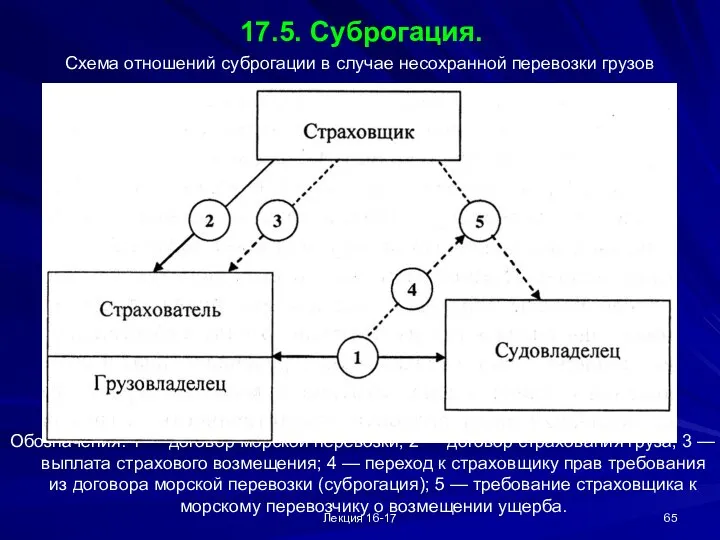

- 65. Лекция 16-17 17.5. Суброгация. Схема отношений суброгации в случае несохранной перевозки грузов Обозначения: 1 — договор

- 66. Лекция 16-17 17.6. Сострахование и перестрахование Обычно суброгация оформляется суброгационным письмом страхователя. Право суброгации возникает по

- 67. Лекция 16-17 17.6. Сострахование и перестрахование Более универсальным средством повышения финансовой устойчивости страховых операций является перестрахование.

- 68. Лекция 16-17 17.7. Претензии и иски Удостоверение обстоятельств, которые могут служить основанием для ответственности участников морской

- 69. Лекция 16-17 17.7. Претензии и иски Претензии к перевозчику До предъявления перевозчику иска в связи с

- 70. Лекция 16-17 17.7. Претензии и иски Порядок предъявления претензии, срок для предъявления и рассмотрения претензии, вытекающей

- 71. Лекция 16-17 17.8. Исковая давность Срок исковой давности по требованиям, вытекающим из договора морской перевозки груза

- 72. Лекция 16-17 17.8. Исковая давность Исковая давность по иным требованиям К требованиям, вытекающим из договора морской

- 73. Лекция 16-17 17.8. Исковая давность 2. По требованиям, вытекающим из договора морского страхования, – со дня

- 74. Лекция 16-17 17.8. Исковая давность Исковая давность по требованиям возмещения ущерба от загрязнения с судов нефтью

- 76. Скачать презентацию

Лекция 16-17

Рассматриваемые вопросы

Лекционная часть

16.1. Морское страхование. История развития

16.2. Страхование. Сущность и

Лекция 16-17

Рассматриваемые вопросы

Лекционная часть

16.1. Морское страхование. История развития

16.2. Страхование. Сущность и

Лекция 16-17

16.1. Морское страхование. История развития

Морское страхование — первый и наиболее

Лекция 16-17

16.1. Морское страхование. История развития

Морское страхование — первый и наиболее

Лекция 16-17

16.1. Морское страхование. История развития

Одновременно получила развитие соответствующая инфраструктура, связанная

Лекция 16-17

16.1. Морское страхование. История развития

Одновременно получила развитие соответствующая инфраструктура, связанная

Лекция 16-17

16.1. Морское страхование. История развития

Со временем наиболее мощным морским страховым

Лекция 16-17

16.1. Морское страхование. История развития

Со временем наиболее мощным морским страховым

Лекция 16-17

16.1. Морское страхование. История развития

Здание Ллойда в Лондоне (с голубыми

Лекция 16-17

16.1. Морское страхование. История развития

Здание Ллойда в Лондоне (с голубыми

Лекция 16-17

Lloyd’s of London, Лондонский Ллойд

Источник: Wikipedia.org

История

Ллойд получил своё

Лекция 16-17

Lloyd’s of London, Лондонский Ллойд

Источник: Wikipedia.org

История

Ллойд получил своё

Лекция 16-17

Lloyd’s of London, Лондонский Ллойд

В 1774 годуВ 1774 году

Лекция 16-17

Lloyd’s of London, Лондонский Ллойд

В 1774 годуВ 1774 году

Лекция 16-17

Lloyd’s of London, Лондонский Ллойд

Структура

Современный Ллойд не является страховой

Лекция 16-17

Lloyd’s of London, Лондонский Ллойд

Структура

Современный Ллойд не является страховой

Лекция 16-17

Lloyd’s of London, Лондонский Ллойд

Если в прежние времена членами

Лекция 16-17

Lloyd’s of London, Лондонский Ллойд

Если в прежние времена членами

Лекция 16-17

Lloyd’s of London, Лондонский Ллойд

Политика корпорации

Ллойд страхует большое и

Лекция 16-17

Lloyd’s of London, Лондонский Ллойд

Политика корпорации

Ллойд страхует большое и

Лекция 16-17

16.1. Морское страхование. История развития

До начала XX века в Англии

Лекция 16-17

16.1. Морское страхование. История развития

До начала XX века в Англии

Лекция 16-17

16.1. Морское страхование. История развития

В середине XVII века математики Паскаль

Лекция 16-17

16.1. Морское страхование. История развития

В середине XVII века математики Паскаль

Лекция 16-17

16.2. Страхование. Сущность и цели

За прошедший с тех пор

Лекция 16-17

16.2. Страхование. Сущность и цели

За прошедший с тех пор

Лекция 16-17

16.2. Страхование. Сущность и цели

Поэтому судовладельцы и грузовладельцы испытывают

Лекция 16-17

16.2. Страхование. Сущность и цели

Поэтому судовладельцы и грузовладельцы испытывают

Лекция 16-17

16.2. Страхование. Сущность и цели

Международная торговля и морские перевозки

Лекция 16-17

16.2. Страхование. Сущность и цели

Международная торговля и морские перевозки

Лекция 16-17

16.3. Страхование. Участники рынка

Таким образом, цель морского страхования состоит в

Лекция 16-17

16.3. Страхование. Участники рынка

Таким образом, цель морского страхования состоит в

Лекция 16-17

16.3. Страхование. Участники рынка

В профессиональном плане за деятельность синдиката отвечает

Лекция 16-17

16.3. Страхование. Участники рынка

В профессиональном плане за деятельность синдиката отвечает

Лекция 16-17

16.3. Страхование. Участники рынка

Страхователь полностью изолирован от страховщика и зависит

Лекция 16-17

16.3. Страхование. Участники рынка

Страхователь полностью изолирован от страховщика и зависит

Лекция 16-17

16.3. Страхование. Участники рынка

Роль и значение Института лондонских страховщиков, который

Лекция 16-17

16.3. Страхование. Участники рынка

Роль и значение Института лондонских страховщиков, который

Лекция 16-17

16.3. Страхование. Участники рынка

Считается, что почти 100% всех судовладельцев, в

Лекция 16-17

16.3. Страхование. Участники рынка

Считается, что почти 100% всех судовладельцев, в

Лекция 16-17

16.3. Страхование. Участники рынка

В морском страховании участвуют две стороны:

страхователь

Лекция 16-17

16.3. Страхование. Участники рынка

В морском страховании участвуют две стороны:

страхователь

Лекция 16-17

16.3. Страхование. Участники рынка

При договорном страховании — между страховщиком и

Лекция 16-17

16.3. Страхование. Участники рынка

При договорном страховании — между страховщиком и

Лекция 16-17

16.3. Страхование. Участники рынка

Эти группы страховщиков, которые сформировались в сфере

Лекция 16-17

16.3. Страхование. Участники рынка

Эти группы страховщиков, которые сформировались в сфере

Лекция 16-17

16.3. Страхование. Участники рынка

Многообразие объектов, подлежащих морскому страхованию, форм страховых

Лекция 16-17

16.3. Страхование. Участники рынка

Многообразие объектов, подлежащих морскому страхованию, форм страховых

Лекция 16-17

16.3. Страхование. Участники рынка

Классификация страхования

Лекция 16-17

16.3. Страхование. Участники рынка

Классификация страхования

Лекция 16-17

16.4. Договорное страхование

Правовую основу договорного страхования составляет договор морского страхования

Лекция 16-17

16.4. Договорное страхование

Правовую основу договорного страхования составляет договор морского страхования

Лекция 16-17

16.4. Договорное страхование

Под страховым случаем (Insured Accident) понимается фактическое наступление

Лекция 16-17

16.4. Договорное страхование

Под страховым случаем (Insured Accident) понимается фактическое наступление

Лекция 16-17

16.4. Договорное страхование

При рассмотрении ряда дел, связанных с требованием страхователя

Лекция 16-17

16.4. Договорное страхование

При рассмотрении ряда дел, связанных с требованием страхователя

Лекция 16-17

16.4. Договорное страхование

Например, если груз стоимостью 10 тыс. долл. США,

Лекция 16-17

16.4. Договорное страхование

Например, если груз стоимостью 10 тыс. долл. США,

Лекция 16-17

16.4. Договорное страхование

Размер страховой премии определяется с учетом характера и

Лекция 16-17

16.4. Договорное страхование

Размер страховой премии определяется с учетом характера и

Лекция 16-17

16.4. Договорное страхование

Размер страховой премии можно определить довольно просто:

R =

Лекция 16-17

16.4. Договорное страхование

Размер страховой премии можно определить довольно просто:

R =

Лекция 16-17

16.4. Договорное страхование

Страховой интерес (Insurable Interest) - мера материальной заинтересованности

Лекция 16-17

16.4. Договорное страхование

Страховой интерес (Insurable Interest) - мера материальной заинтересованности

Лекция 16-17

16.4. Договорное страхование

О каждой отправке груза, подпадающей под действие генерального

Лекция 16-17

16.4. Договорное страхование

О каждой отправке груза, подпадающей под действие генерального

Лекция 16-17

16.4. Договорное страхование

В отношении судна, принимаемого на страхование, к числу

Лекция 16-17

16.4. Договорное страхование

В отношении судна, принимаемого на страхование, к числу

Лекция 16-17

16.4. Договорное страхование

В отношении груза, принимаемого на страхование, к числу

Лекция 16-17

16.4. Договорное страхование

В отношении груза, принимаемого на страхование, к числу

Лекция 16-17

16.4. Договорное страхование

При страховании судна такими обстоятельствами могут, быть:

задержка

Лекция 16-17

16.4. Договорное страхование

При страховании судна такими обстоятельствами могут, быть:

задержка

Лекция 16-17

16.4. Договорное страхование

Если такой договор заключается, то в удостоверение его

Лекция 16-17

16.4. Договорное страхование

Если такой договор заключается, то в удостоверение его

Лекция 16-17

17.1. Страхование судов

В период эксплуатации суда подвергаются опасностям различного рода,

Лекция 16-17

17.1. Страхование судов

В период эксплуатации суда подвергаются опасностям различного рода,

Лекция 16-17

17.1. Страхование судов

Аварийные повреждения судов, главным образом, связаны со следующими

Лекция 16-17

17.1. Страхование судов

Аварийные повреждения судов, главным образом, связаны со следующими

Лекция 16-17

17.1. Страхование судов

Известно, что опасности для судна в море всегда

Лекция 16-17

17.1. Страхование судов

Известно, что опасности для судна в море всегда

Лекция 16-17

17.1. Страхование судов

Страхование Н&М покрывает потери или повреждения судна, случившиеся

Лекция 16-17

17.1. Страхование судов

Страхование Н&М покрывает потери или повреждения судна, случившиеся

Лекция 16-17

17.1. Страхование судов

• "Без ответственности за повреждения, кроме случаев крушения"

Лекция 16-17

17.1. Страхование судов

• "Без ответственности за повреждения, кроме случаев крушения"

Лекция 16-17

17.1. Страхование судов

Необходимо подчеркнуть, что страхование ответственности ни в коей

Лекция 16-17

17.1. Страхование судов

Необходимо подчеркнуть, что страхование ответственности ни в коей

Лекция 16-17

17.2. Страхование грузов

Цель такого страхования, так называемого страхования КАРГО -

Лекция 16-17

17.2. Страхование грузов

Цель такого страхования, так называемого страхования КАРГО -

Лекция 16-17

17.2. Страхование грузов

Лицом, заинтересованным в страховании груза, является тот, у

Лекция 16-17

17.2. Страхование грузов

Лицом, заинтересованным в страховании груза, является тот, у

Лекция 16-17

17.2. Страхование грузов

Ответственность морского перевозчика за груз регулируется законами, принятыми

Лекция 16-17

17.2. Страхование грузов

Ответственность морского перевозчика за груз регулируется законами, принятыми

Лекция 16-17

17.2. Страхование грузов

При страховании.по условию "С ответственностью за все виды

Лекция 16-17

17.2. Страхование грузов

При страховании.по условию "С ответственностью за все виды

Лекция 16-17

17.2. Страхование грузов

При страховании по условию "Без ответственности за повреждение,

Лекция 16-17

17.2. Страхование грузов

При страховании по условию "Без ответственности за повреждение,

Лекция 16-17

17.2. Страхование грузов

При любом варианте страхового покрытия страховщик не принимает

Лекция 16-17

17.2. Страхование грузов

При любом варианте страхового покрытия страховщик не принимает

Лекция 16-17

17.2. Страхование грузов

Аварийный комиссар (Average Adjuster) — уполномоченное юридическое или

Лекция 16-17

17.2. Страхование грузов

Аварийный комиссар (Average Adjuster) — уполномоченное юридическое или

Лекция 16-17

17.2. Страхование грузов

Страховщик может отказать в уплате страхового вознаграждения, если

Лекция 16-17

17.2. Страхование грузов

Страховщик может отказать в уплате страхового вознаграждения, если

САМОСТОЯТЕЛЬНАЯ РАБОТА

САМОСТОЯТЕЛЬНАЯ РАБОТА

Лекция 16-17

17.3. Взаимное страхование (P&I)

В международном торговом судоходстве наиболее исчерпывающим образом

Лекция 16-17

17.3. Взаимное страхование (P&I)

В международном торговом судоходстве наиболее исчерпывающим образом

Лекция 16-17

17.3. Взаимное страхование (P&I)

В то же время судовладельцы испытывали потребность

Лекция 16-17

17.3. Взаимное страхование (P&I)

В то же время судовладельцы испытывали потребность

Лекция 16-17

17.3. Взаимное страхование (P&I)

Клубы взаимного страхования не конкурируют со страховыми

Лекция 16-17

17.3. Взаимное страхование (P&I)

Клубы взаимного страхования не конкурируют со страховыми

Лекция 16-17

17.3. Взаимное страхование (P&I)

Клубы взаимного страхования не конкурируют со страховыми

Лекция 16-17

17.3. Взаимное страхование (P&I)

Клубы взаимного страхования не конкурируют со страховыми

Лекция 16-17

17.3. Взаимное страхование (P&I)

В настоящее время деятельность в клубах взаимного

Лекция 16-17

17.3. Взаимное страхование (P&I)

В настоящее время деятельность в клубах взаимного

Лекция 16-17

17.3. Взаимное страхование (P&I)

Но судно может быть введено в клуб

Лекция 16-17

17.3. Взаимное страхование (P&I)

Но судно может быть введено в клуб

Лекция 16-17

17.4. Роль капитана и экипажа при наступлении страхового случая

Как показано

Лекция 16-17

17.4. Роль капитана и экипажа при наступлении страхового случая

Как показано

Лекция 16-17

17.4. Роль капитана и экипажа при наступлении страхового случая

Действия капитана

Лекция 16-17

17.4. Роль капитана и экипажа при наступлении страхового случая

Действия капитана

Лекция 16-17

17.4. Роль капитана и экипажа при наступлении страхового случая

При угрозе

Лекция 16-17

17.4. Роль капитана и экипажа при наступлении страхового случая

При угрозе

Лекция 16-17

17.4. Роль капитана и экипажа при наступлении страхового случая

• дипломы

Лекция 16-17

17.4. Роль капитана и экипажа при наступлении страхового случая

• дипломы

Лекция 16-17

17.5. Суброгация.

Представленные капитаном, экспертами, сюрвейерами документы анализируются и всесторонне

Лекция 16-17

17.5. Суброгация.

Представленные капитаном, экспертами, сюрвейерами документы анализируются и всесторонне

Лекция 16-17

17.5. Суброгация.

Схема отношений суброгации в случае несохранной перевозки грузов

Обозначения:

Лекция 16-17

17.5. Суброгация.

Схема отношений суброгации в случае несохранной перевозки грузов

Обозначения:

Лекция 16-17

17.6. Сострахование и перестрахование

Обычно суброгация оформляется суброгационным письмом страхователя. Право

Лекция 16-17

17.6. Сострахование и перестрахование

Обычно суброгация оформляется суброгационным письмом страхователя. Право

Лекция 16-17

17.6. Сострахование и перестрахование

Более универсальным средством повышения финансовой устойчивости страховых

Лекция 16-17

17.6. Сострахование и перестрахование

Более универсальным средством повышения финансовой устойчивости страховых

Лекция 16-17

17.7. Претензии и иски

Удостоверение обстоятельств, которые могут служить основанием для

Лекция 16-17

17.7. Претензии и иски

Удостоверение обстоятельств, которые могут служить основанием для

Лекция 16-17

17.7. Претензии и иски

Претензии к перевозчику

До предъявления перевозчику иска в

Лекция 16-17

17.7. Претензии и иски

Претензии к перевозчику

До предъявления перевозчику иска в

Лекция 16-17

17.7. Претензии и иски

Порядок предъявления претензии, срок для предъявления и

Лекция 16-17

17.7. Претензии и иски

Порядок предъявления претензии, срок для предъявления и

Лекция 16-17

17.8. Исковая давность

Срок исковой давности по требованиям, вытекающим из договора

Лекция 16-17

17.8. Исковая давность

Срок исковой давности по требованиям, вытекающим из договора

Лекция 16-17

17.8. Исковая давность

Исковая давность по иным требованиям

К требованиям, вытекающим из

Лекция 16-17

17.8. Исковая давность

Исковая давность по иным требованиям

К требованиям, вытекающим из

Лекция 16-17

17.8. Исковая давность

2. По требованиям, вытекающим из договора морского страхования,

Лекция 16-17

17.8. Исковая давность

2. По требованиям, вытекающим из договора морского страхования,

Лекция 16-17

17.8. Исковая давность

Исковая давность по требованиям возмещения ущерба от загрязнения

Лекция 16-17

17.8. Исковая давность

Исковая давность по требованиям возмещения ущерба от загрязнения

Великий потоп

Великий потоп Институциональные изменения в экономике

Институциональные изменения в экономике ГИС Меркурий, ЕГАИС 3.0, Накладные. Для ресторанов

ГИС Меркурий, ЕГАИС 3.0, Накладные. Для ресторанов Права ребенка

Права ребенка Применение программного продукта матлаб для решения инженерной задачи

Применение программного продукта матлаб для решения инженерной задачи Презентация на тему "Игровые технологии" - скачать презентации по Педагогике

Презентация на тему "Игровые технологии" - скачать презентации по Педагогике Стилистика, как наука

Стилистика, как наука Гены и Хромосомы

Гены и Хромосомы Tradition UK

Tradition UK Фильтр оценки состояния для непрерывных систем (наблюдатель вектора состояния)

Фильтр оценки состояния для непрерывных систем (наблюдатель вектора состояния) Научно – исследовательская работа. «Танцы»

Научно – исследовательская работа. «Танцы» МДОУ д/с КВ № 19 «Улыбка» Воспитатель І квалификационной категории: Ермакова Оксана Владимировна

МДОУ д/с КВ № 19 «Улыбка» Воспитатель І квалификационной категории: Ермакова Оксана Владимировна Знакомство с вероятностью 5 класс

Знакомство с вероятностью 5 класс  Профессия автомеханик

Профессия автомеханик Реализация механизмов удаленного к sql базам

Реализация механизмов удаленного к sql базам Интерактивная лекция "разделение властей"

Интерактивная лекция "разделение властей" 300-летие Дома Романовых Городской праздник начала XX века.

300-летие Дома Романовых Городской праздник начала XX века. Համակարգչի հիմնական կառուցվածքային սարքերը

Համակարգչի հիմնական կառուցվածքային սարքերը Презентация на тему "Управление качеством образования на основе компетентностного подхода в условиях перехода на ФГОС второго

Презентация на тему "Управление качеством образования на основе компетентностного подхода в условиях перехода на ФГОС второго  Разработка интернет-магазина для растениеводческого предприятия

Разработка интернет-магазина для растениеводческого предприятия Фитбол - гимнастика для детей

Фитбол - гимнастика для детей Презентация Объем внешней торговли Кургызской ркспублики ( по странам)

Презентация Объем внешней торговли Кургызской ркспублики ( по странам) Зелёная коллекция нашего класса - презентация для начальной школы_

Зелёная коллекция нашего класса - презентация для начальной школы_ Развитие физических качеств

Развитие физических качеств Презентация на тему "Метод проектов на уроках русского языка" - скачать презентации по Педагогике

Презентация на тему "Метод проектов на уроках русского языка" - скачать презентации по Педагогике Симметрия вокруг нас

Симметрия вокруг нас Строительство в эпоху Владимиро-Суздальского княжества

Строительство в эпоху Владимиро-Суздальского княжества Гос закупки в ФРГ

Гос закупки в ФРГ