- Особенности бухгалтерского учета в транспортно-экспедиционных организациях

Содержание

- 2. П Л А Н Отраслевые особенности организации и технологии оказания услуг. Правовое обеспечение деятельности Документирование фактов

- 3. Транспортно – экспедиционные организации как самостоятельные юридические лица занимаются относительно новым для российской экономики видом деятельности,

- 4. В соответствии с ГК РФ «по договору транспортной экспедиции одна сторона (транспортный экспедитор) обязуется за вознаграждение

- 5. Еще одной подотраслью, где можно отметить наличие транспортно – экспедиционной деятельности, выступает автомобильный транспорт со всем

- 6. К числу основных услуг относятся: заключение по заданию клиента договоров об организации перевозок соответствующим видом транспорта

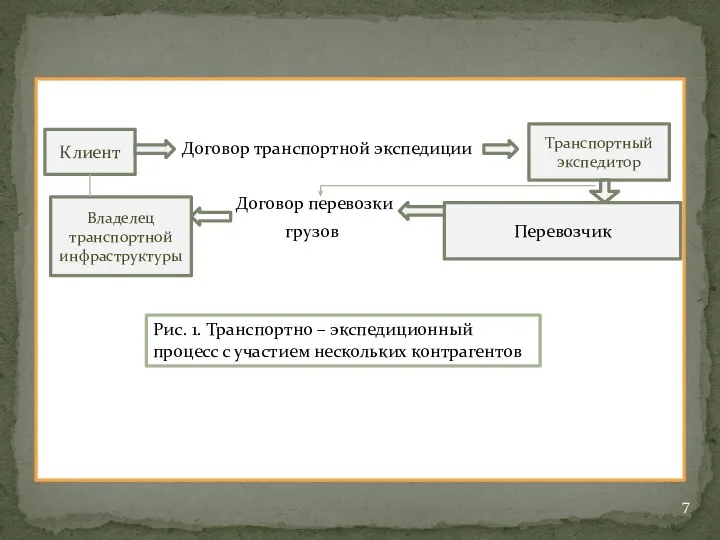

- 7. Договор транспортной экспедиции Договор перевозки грузов Клиент Транспортный экспедитор Владелец транспортной инфраструктуры Перевозчик Рис. 1. Транспортно

- 8. На рис. 1 видна, что отношения между транспортным экспедитором и клиентом регулируются договором транспортной экспедиции типовой

- 9. «перевозчик – лицо, осуществляющее перевозку груза на основании договора перевозки», «юридическое лицо или индивидуальный предприниматель, принявшие

- 10. В основе документирования фактов хозяйственной жизни в ТЭО лежат договор на оказание услуг и особенности его

- 11. поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно – экспедиционных услуг в рамках договора

- 12. К отчету должны быть приложены первичные перевозочные документы или их копии. Если экспедитор оказывает услуги по

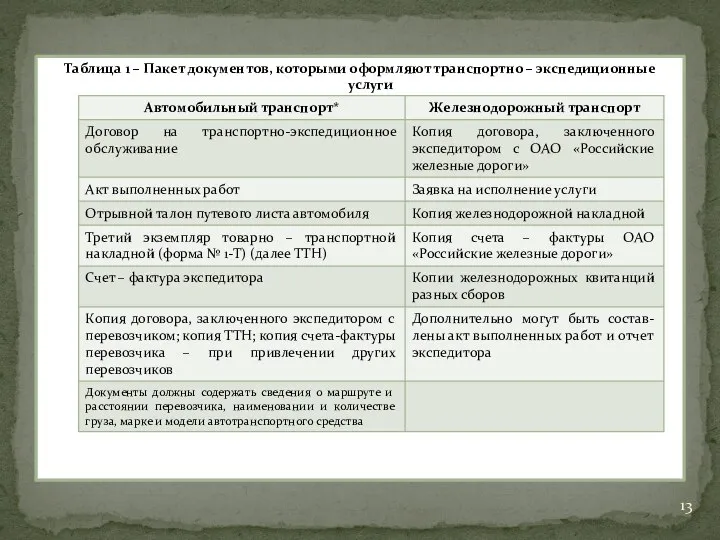

- 13. Таблица 1 – Пакет документов, которыми оформляют транспортно – экспедиционные услуги

- 14. Рынок транспортно – экспедиционных услуг имеет определенные особенности, от которых зависит построение бухгалтерского учета в целом

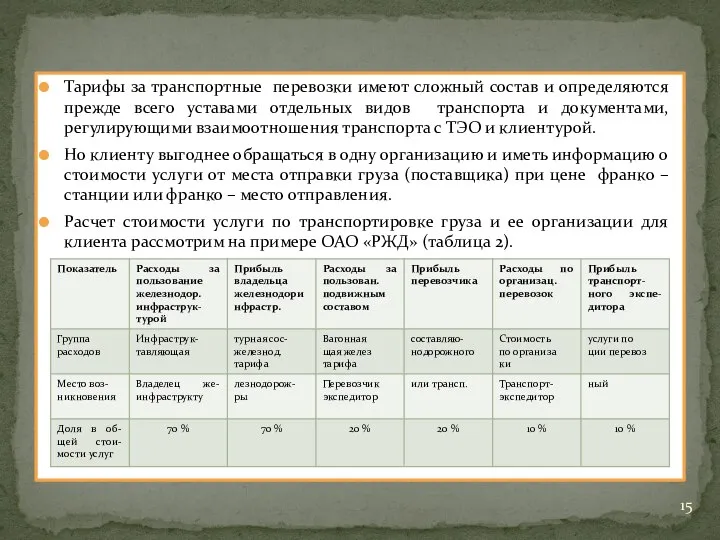

- 15. Тарифы за транспортные перевозки имеют сложный состав и определяются прежде всего уставами отдельных видов транспорта и

- 16. Расчет выполнен на основании Прейскуранта № 10-01 «Тарифы на перевозку грузов и услуги инфраструктуры, выполняемые российскими

- 17. Услуги могут быть оформлены не только договорами транспортной экспедиции и перевозки, но и договором поручения и

- 18. В соответствии со ст. 156 НК РФ при осуществлении предпринимательской деятельности в интересах другого лица при

- 19. Основными условиями данного вида договора транспортной экспедиции являются способ участия в расчетах, привлечение транспортным экспедитором третьих

- 20. Основные условия операторского договора: транспортный экспедитор обязуется за вознаграждение и за счет клиента оказывать клиенту услуги

- 21. Договоры на оказание услуг по предъявлению подвижного состава характеризуют операции по предоставлению на систематической основе клиенту

- 22. В связи с этим в бухгалтерском учете организации должны быть созданы два информационных массива. В первом

- 23. поступления денежных средств от клиента сверх величины рассчитанного вознаграждения; денежные средства, полученные по договору транспортной экспедиции

- 24. Виды выплат, которые не признаются расходами по транспортно – экспедиционным услугам: выплаты, произведенные клиентом перевозчику за

- 25. Моментом признания выручки от продаж на счетах бухгалтерского учета независимо от момента фактического оказания услуги считается

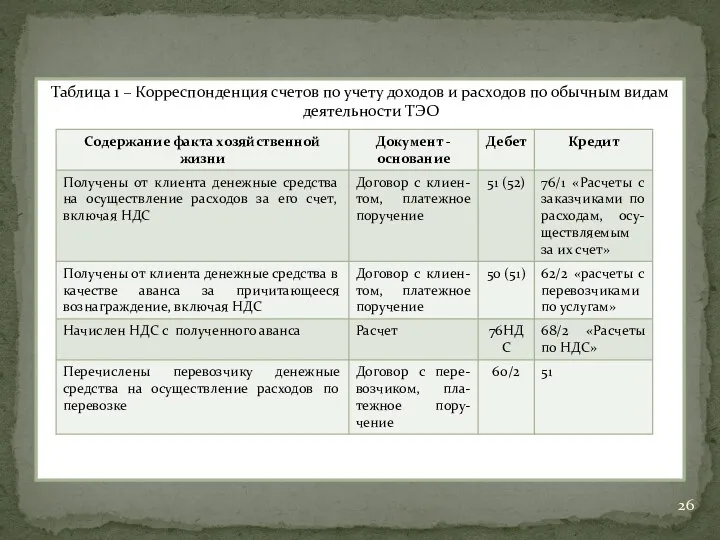

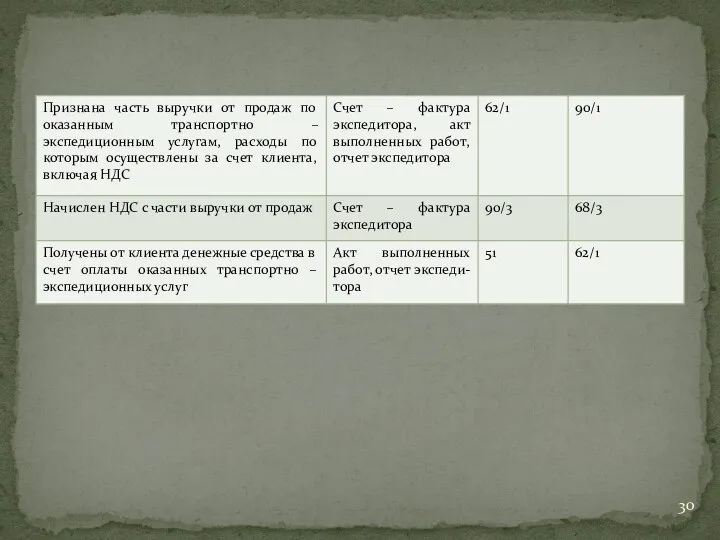

- 26. Таблица 1 – Корреспонденция счетов по учету доходов и расходов по обычным видам деятельности ТЭО

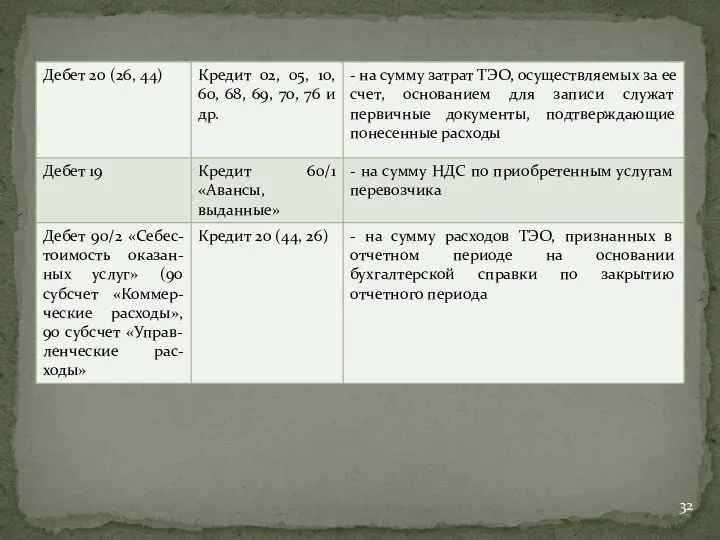

- 31. В целях ведения бухгалтерского учета общей величины выручки от продаж ТЭО используют счет 62/1 «Расчеты с

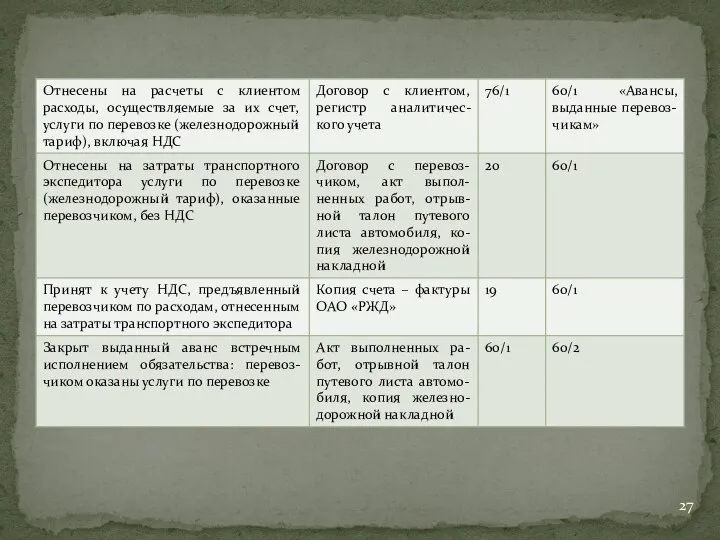

- 33. Приведенная корреспонденция счетов типовая для большей части ТЭО, но в зависимости от возможностей системы бухгалтерского учета,

- 34. Доходы организации неразрывно связаны с ее расходами (ФСБУ (ПБУ) 9/99 и ФСБУ (ПБУ) 10/99), где определены

- 35. В соответствии с гражданским законодательством и видами договоров расходы по их принадлежности к транспортно – экспедиционным

- 36. Состав прочих расходов в ТЭО или подразделениях транспортных компаний в основном не имеет существенных отличий от

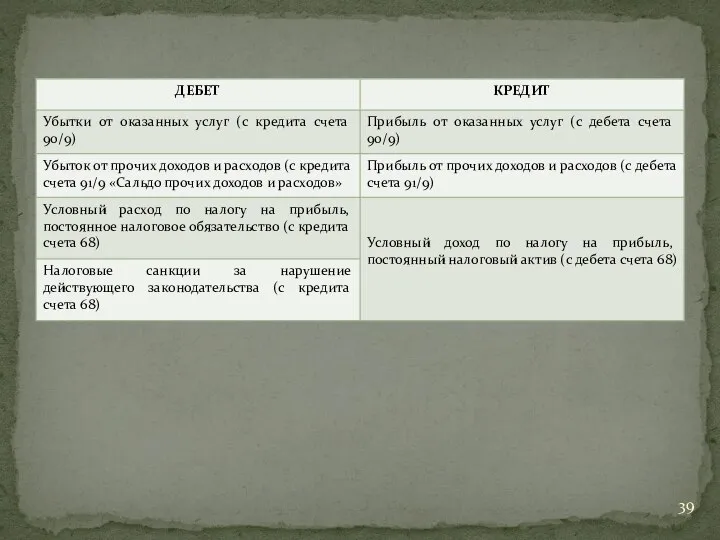

- 37. Финансовый результат от оказания транспортно – экспедиционных услуг исчисляется как разница между величиной всех видов вознаграждений

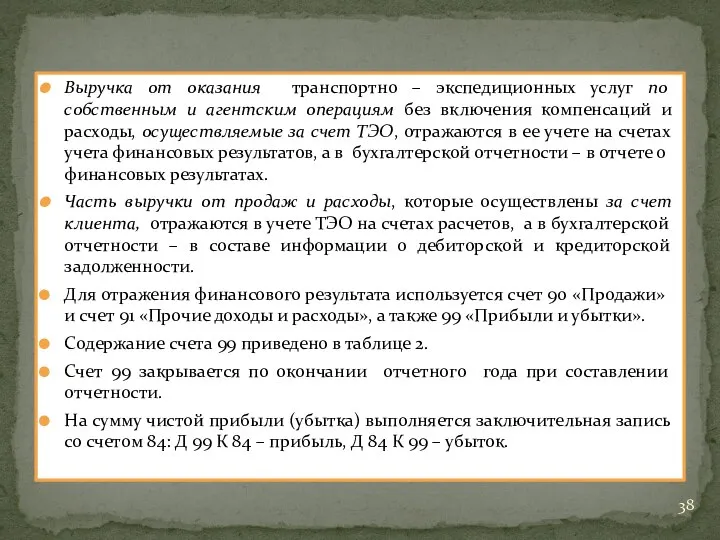

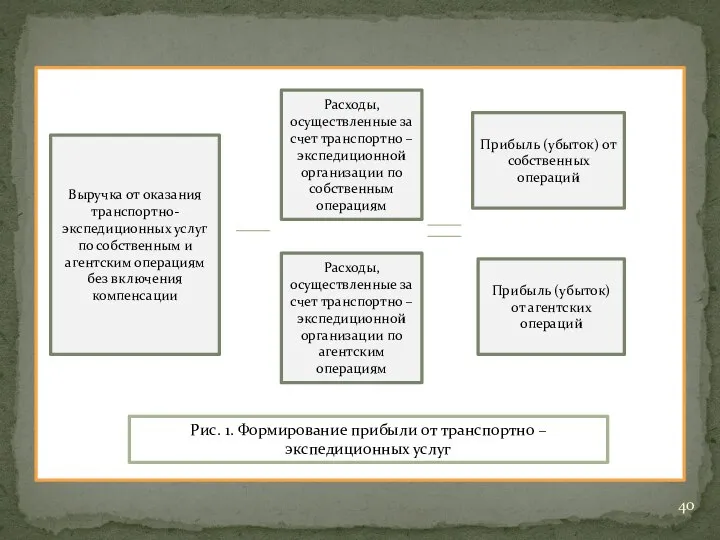

- 38. Выручка от оказания транспортно – экспедиционных услуг по собственным и агентским операциям без включения компенсаций и

- 40. Выручка от оказания транспортно-экспедиционных услуг по собственным и агентским операциям без включения компенсации Расходы, осуществленные за

- 41. В практике планирования, учета, контроля и анализа применяются группировки по статьям калькуляции, предназначенные для бюджетирования, позволяющие

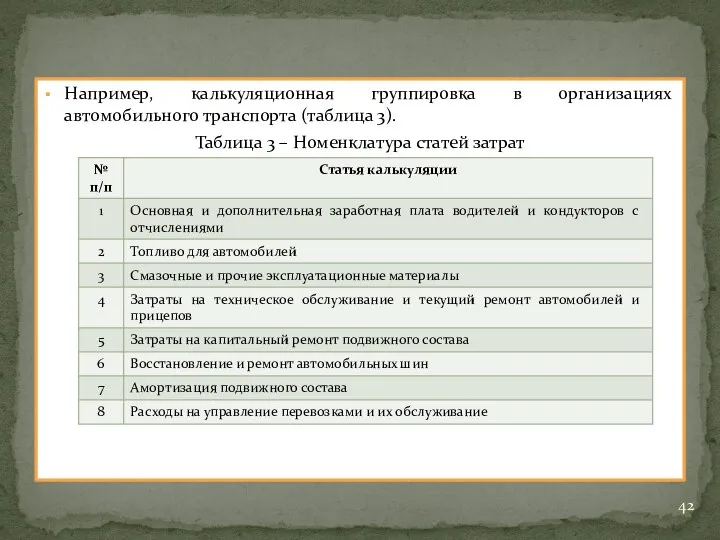

- 42. Например, калькуляционная группировка в организациях автомобильного транспорта (таблица 3). Таблица 3 – Номенклатура статей затрат

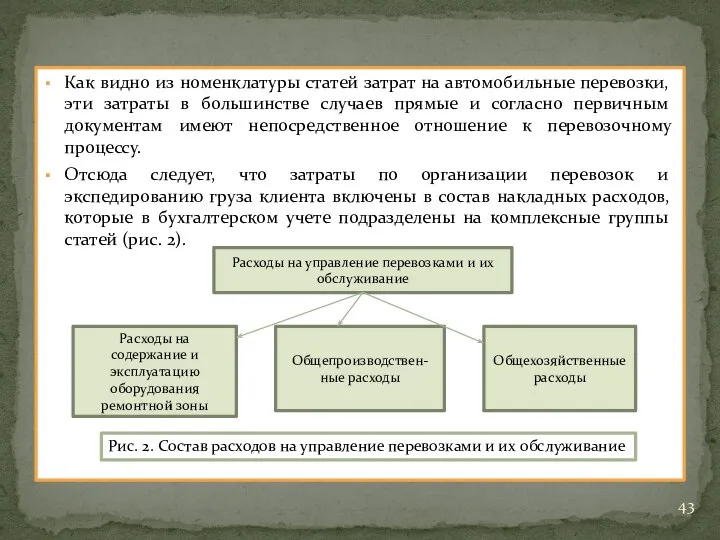

- 43. Как видно из номенклатуры статей затрат на автомобильные перевозки, эти затраты в большинстве случаев прямые и

- 44. Рассматривая более детально состав накладных расходов, можно выделить из общепроизводственных и общехозяйственных те затраты, которые относятся

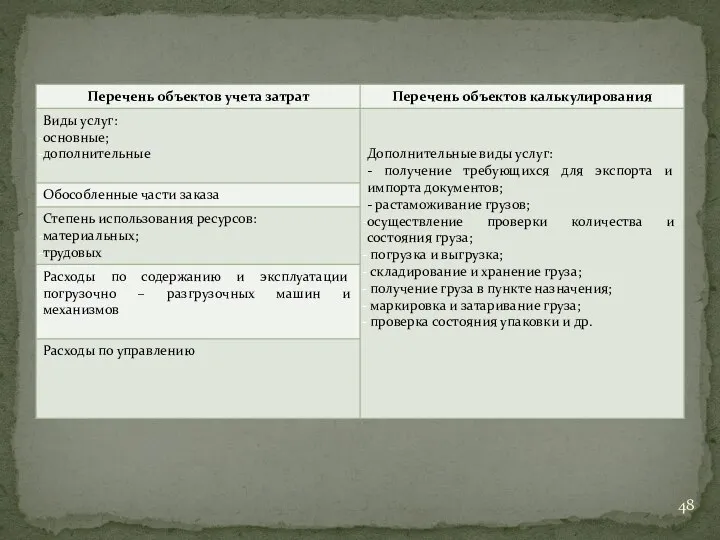

- 45. Учет производственных затрат неразрывно связан с калькулированием себестоимости всего комплекса транспортно – экспедиционных услуг и их

- 46. Специальные натуральные показатели, характеризующие объем транспортно – экспедиционных услуг, не разработаны. Так как транспортно – экспедиционная

- 47. В этом случае натуральная калькуляционная единица приводит к такому укрупнению объекта калькулирования, когда само исчисление себестоимости

- 49. В качестве калькуляционной единицы можно назвать заказ и затраты на 1 руб. стоимости оказанных услуг. Для

- 50. При позаказном методе учета затрат и калькулирования себестоимости обычно объектом учета и объектом калькулирования выступает заказ.

- 51. В этой ситуации распределение косвенных затрат необходимо проводить в 2 этапа. На первом этапе распределяют названные

- 53. Скачать презентацию

П Л А Н

Отраслевые особенности организации и технологии оказания услуг. Правовое

П Л А Н

Отраслевые особенности организации и технологии оказания услуг. Правовое

Транспортно – экспедиционные организации как самостоятельные юридические лица занимаются относительно новым

Транспортно – экспедиционные организации как самостоятельные юридические лица занимаются относительно новым

В соответствии с ГК РФ «по договору транспортной экспедиции одна сторона

В соответствии с ГК РФ «по договору транспортной экспедиции одна сторона

Еще одной подотраслью, где можно отметить наличие транспортно – экспедиционной деятельности,

Еще одной подотраслью, где можно отметить наличие транспортно – экспедиционной деятельности,

К числу основных услуг относятся: заключение по заданию клиента договоров об

К числу основных услуг относятся: заключение по заданию клиента договоров об

Договор транспортной экспедиции

Договор перевозки

грузов

Клиент

Транспортный экспедитор

Владелец транспортной

Договор транспортной экспедиции

Договор перевозки

грузов

Клиент

Транспортный экспедитор

Владелец транспортной

На рис. 1 видна, что отношения между транспортным экспедитором и клиентом

На рис. 1 видна, что отношения между транспортным экспедитором и клиентом

«перевозчик – лицо, осуществляющее перевозку груза на основании договора перевозки», «юридическое

«перевозчик – лицо, осуществляющее перевозку груза на основании договора перевозки», «юридическое

В основе документирования фактов хозяйственной жизни в ТЭО лежат договор на

В основе документирования фактов хозяйственной жизни в ТЭО лежат договор на

поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно –

поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно –

К отчету должны быть приложены первичные перевозочные документы или их копии.

Если

К отчету должны быть приложены первичные перевозочные документы или их копии.

Если

Таблица 1 – Пакет документов, которыми оформляют транспортно – экспедиционные услуги

Таблица 1 – Пакет документов, которыми оформляют транспортно – экспедиционные услуги

Рынок транспортно – экспедиционных услуг имеет определенные особенности, от которых зависит

Рынок транспортно – экспедиционных услуг имеет определенные особенности, от которых зависит

Тарифы за транспортные перевозки имеют сложный состав и определяются прежде всего

Тарифы за транспортные перевозки имеют сложный состав и определяются прежде всего

Расчет выполнен на основании Прейскуранта № 10-01 «Тарифы на перевозку грузов

Расчет выполнен на основании Прейскуранта № 10-01 «Тарифы на перевозку грузов

Услуги могут быть оформлены не только договорами транспортной экспедиции и перевозки,

Услуги могут быть оформлены не только договорами транспортной экспедиции и перевозки,

В соответствии со ст. 156 НК РФ при осуществлении предпринимательской деятельности

В соответствии со ст. 156 НК РФ при осуществлении предпринимательской деятельности

Основными условиями данного вида договора транспортной экспедиции являются способ участия в

Основными условиями данного вида договора транспортной экспедиции являются способ участия в

Основные условия операторского договора: транспортный экспедитор обязуется за вознаграждение и за

Основные условия операторского договора: транспортный экспедитор обязуется за вознаграждение и за

Договоры на оказание услуг по предъявлению подвижного состава характеризуют операции по

Договоры на оказание услуг по предъявлению подвижного состава характеризуют операции по

В связи с этим в бухгалтерском учете организации должны быть созданы

В связи с этим в бухгалтерском учете организации должны быть созданы

поступления денежных средств от клиента сверх величины рассчитанного вознаграждения;

денежные средства, полученные

поступления денежных средств от клиента сверх величины рассчитанного вознаграждения;

денежные средства, полученные

Виды выплат, которые не признаются расходами по транспортно – экспедиционным услугам:

выплаты,

Виды выплат, которые не признаются расходами по транспортно – экспедиционным услугам:

выплаты,

Моментом признания выручки от продаж на счетах бухгалтерского учета независимо от

Моментом признания выручки от продаж на счетах бухгалтерского учета независимо от

Таблица 1 – Корреспонденция счетов по учету доходов и расходов по

Таблица 1 – Корреспонденция счетов по учету доходов и расходов по

В целях ведения бухгалтерского учета общей величины выручки от продаж ТЭО

В целях ведения бухгалтерского учета общей величины выручки от продаж ТЭО

Приведенная корреспонденция счетов типовая для большей части ТЭО, но в зависимости

Приведенная корреспонденция счетов типовая для большей части ТЭО, но в зависимости

Доходы организации неразрывно связаны с ее расходами (ФСБУ (ПБУ) 9/99 и

Доходы организации неразрывно связаны с ее расходами (ФСБУ (ПБУ) 9/99 и

В соответствии с гражданским законодательством и видами договоров расходы по их

В соответствии с гражданским законодательством и видами договоров расходы по их

Состав прочих расходов в ТЭО или подразделениях транспортных компаний в основном

Состав прочих расходов в ТЭО или подразделениях транспортных компаний в основном

Финансовый результат от оказания транспортно – экспедиционных услуг исчисляется как разница

Финансовый результат от оказания транспортно – экспедиционных услуг исчисляется как разница

Выручка от оказания транспортно – экспедиционных услуг по собственным и агентским

Выручка от оказания транспортно – экспедиционных услуг по собственным и агентским

Выручка от оказания транспортно-экспедиционных услуг по собственным и агентским операциям

Выручка от оказания транспортно-экспедиционных услуг по собственным и агентским операциям

В практике планирования, учета, контроля и анализа применяются группировки по статьям

В практике планирования, учета, контроля и анализа применяются группировки по статьям

Например, калькуляционная группировка в организациях автомобильного транспорта (таблица 3).

Таблица 3 –

Например, калькуляционная группировка в организациях автомобильного транспорта (таблица 3).

Таблица 3 –

Как видно из номенклатуры статей затрат на автомобильные перевозки, эти затраты

Как видно из номенклатуры статей затрат на автомобильные перевозки, эти затраты

Рассматривая более детально состав накладных расходов, можно выделить из общепроизводственных и

Рассматривая более детально состав накладных расходов, можно выделить из общепроизводственных и

Учет производственных затрат неразрывно связан с калькулированием себестоимости всего комплекса транспортно

Учет производственных затрат неразрывно связан с калькулированием себестоимости всего комплекса транспортно

Специальные натуральные показатели, характеризующие объем транспортно – экспедиционных услуг, не разработаны.

Так

Специальные натуральные показатели, характеризующие объем транспортно – экспедиционных услуг, не разработаны.

Так

В этом случае натуральная калькуляционная единица приводит к такому укрупнению объекта

В этом случае натуральная калькуляционная единица приводит к такому укрупнению объекта

В качестве калькуляционной единицы можно назвать заказ и затраты на 1

В качестве калькуляционной единицы можно назвать заказ и затраты на 1

При позаказном методе учета затрат и калькулирования себестоимости обычно объектом учета

При позаказном методе учета затрат и калькулирования себестоимости обычно объектом учета

В этой ситуации распределение косвенных затрат необходимо проводить в 2 этапа.

На

В этой ситуации распределение косвенных затрат необходимо проводить в 2 этапа.

На

Отчет о проведении соревнований по настольному теннису

Отчет о проведении соревнований по настольному теннису Apple (путь к успеху)

Apple (путь к успеху) Презентация Вычисление производной

Презентация Вычисление производной Зимовье зверей - презентация для начальной школы

Зимовье зверей - презентация для начальной школы Презентация на тему "Лекция 7. Радиочастотная абляция - немедикаментозный метод лечения суправентрикулярных тахиаритмий" - ск

Презентация на тему "Лекция 7. Радиочастотная абляция - немедикаментозный метод лечения суправентрикулярных тахиаритмий" - ск Комиссия по трудовым спорам Выполнила: студентка 3-го курса ФТД группы Т-083 Восколович Юля

Комиссия по трудовым спорам Выполнила: студентка 3-го курса ФТД группы Т-083 Восколович Юля  Індивідуальне завдання

Індивідуальне завдання Русская литература 18 века

Русская литература 18 века Передача значений причастий и причастных оборотов

Передача значений причастий и причастных оборотов Государственная политика занятости Омской области

Государственная политика занятости Омской области Қоғамдық денсаулық пен байланысты медицинаның этикалық мәселелері. Қазақстан президентінің жолдауындағы медицина тақырыбы

Қоғамдық денсаулық пен байланысты медицинаның этикалық мәселелері. Қазақстан президентінің жолдауындағы медицина тақырыбы  Социальная политика. Базовые ценности социальной политики

Социальная политика. Базовые ценности социальной политики Архитектура древнего Египта.

Архитектура древнего Египта. Презентация Особенности таможенного контроля товаров, в отношении которых применяются тарифные преференции

Презентация Особенности таможенного контроля товаров, в отношении которых применяются тарифные преференции Armatura_sistem_vodosnabzhenia_zdaniy

Armatura_sistem_vodosnabzhenia_zdaniy Строки в C++ (Лекция 6)

Строки в C++ (Лекция 6) Презентация на тему "Самоподготовка"

Презентация на тему "Самоподготовка" Система прерывания программ.

Система прерывания программ. «Транс-Онего». Ежегодный международный зимний многодневный кайт-марафон, протяженностью 350 км, по акватории Онежского озера

«Транс-Онего». Ежегодный международный зимний многодневный кайт-марафон, протяженностью 350 км, по акватории Онежского озера B и Красно-Черные деревья

B и Красно-Черные деревья Сал-сері — дәстүрлі қазақ қоғамында ерекше өнерпаздықпен байланысты ұғым

Сал-сері — дәстүрлі қазақ қоғамында ерекше өнерпаздықпен байланысты ұғым Word - простейшие операции с текстом

Word - простейшие операции с текстом  Проект «Богатства, отданные людям». Окружающий мир. 3 класс

Проект «Богатства, отданные людям». Окружающий мир. 3 класс Экодом. Эко стиль для современного жилища

Экодом. Эко стиль для современного жилища Безопасный интернет

Безопасный интернет Новая конституция РФ (часть 6)

Новая конституция РФ (часть 6) Определение культуры

Определение культуры Развитие института экспертизы в таможенном деле

Развитие института экспертизы в таможенном деле