- Отчет о прибылях и убытках

Содержание

- 2. План 1. Назначение « Отчета о прибылях и убытках»; 2.Принципы составления « Отчета о прибылях и

- 3. Назначение «Отчета о прибылях и убытках» «Отчета о прибылях и убытках» предназначен для раскрытия сведений о

- 4. Принципы составления «Отчета о прибылях и убытках» 1. Соблюдение критериев признания доходов и расходов ( п.12

- 5. Использование данных «Отчета о прибылях и убытках» Данные отчета о прибылях и убытках используются для оценки

- 6. Состав «Отчета о прибылях и убытках» Отчет о прибылях и убытках (далее — Отчет) состоит из

- 7. Составление отчета При составлении отчета расчет выручки и других доходов, а также расходов, производится по методу

- 8. Строки в «Отчете о прибылях и убытках»

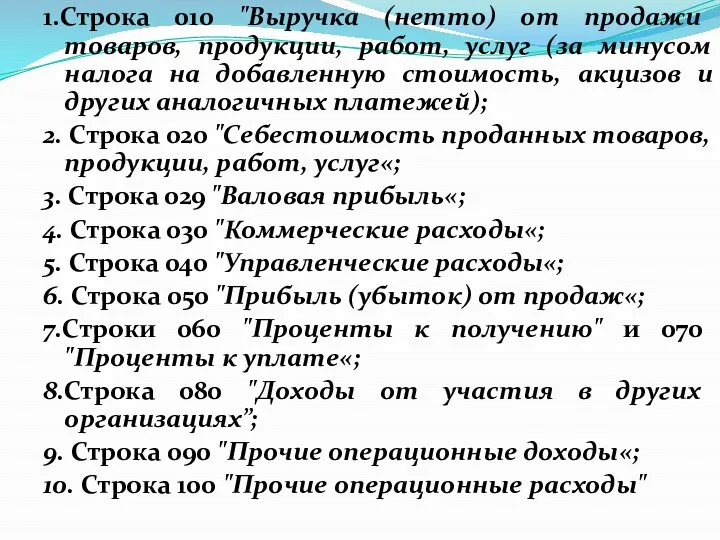

- 9. 1.Строка 010 "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость,

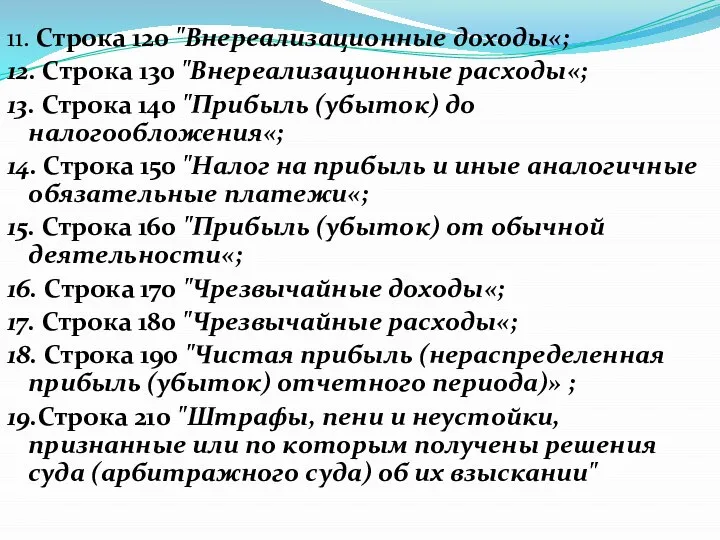

- 10. 11. Строка 120 "Внереализационные доходы«; 12. Строка 130 "Внереализационные расходы«; 13. Строка 140 "Прибыль (убыток) до

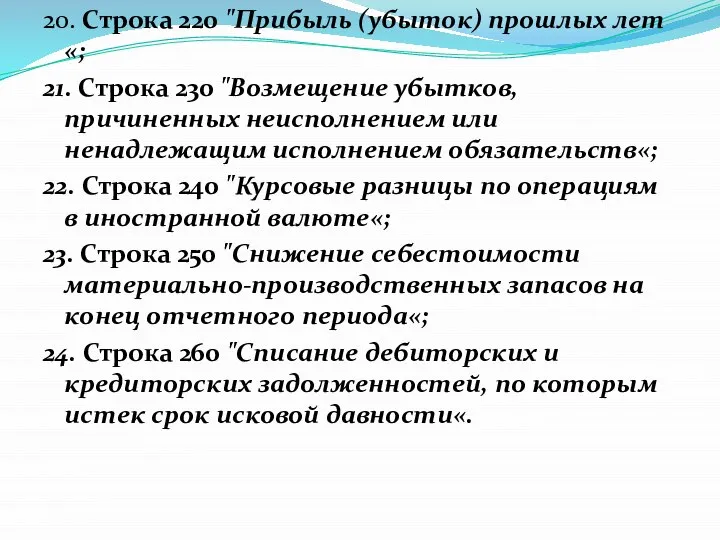

- 11. 20. Строка 220 "Прибыль (убыток) прошлых лет«; 21. Строка 230 "Возмещение убытков, причиненных неисполнением или ненадлежащим

- 13. Скачать презентацию

План

1. Назначение « Отчета о прибылях и убытках»;

2.Принципы составления

План

1. Назначение « Отчета о прибылях и убытках»;

2.Принципы составления

Назначение «Отчета о прибылях и убытках»

«Отчета о прибылях и

Назначение «Отчета о прибылях и убытках»

«Отчета о прибылях и

Принципы составления «Отчета о прибылях и убытках»

1. Соблюдение критериев признания доходов

Принципы составления «Отчета о прибылях и убытках»

1. Соблюдение критериев признания доходов

Использование данных «Отчета о прибылях и убытках»

Данные отчета о прибылях

Использование данных «Отчета о прибылях и убытках»

Данные отчета о прибылях

Состав «Отчета о прибылях и убытках»

Отчет о прибылях и убытках (далее —

Состав «Отчета о прибылях и убытках»

Отчет о прибылях и убытках (далее —

Составление отчета

При составлении отчета расчет выручки и других доходов,

Составление отчета

При составлении отчета расчет выручки и других доходов,

Строки в «Отчете о прибылях и убытках»

Строки в «Отчете о прибылях и убытках»

1.Строка 010 "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за

1.Строка 010 "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за

11. Строка 120 "Внереализационные доходы«;

12. Строка 130 "Внереализационные расходы«;

13. Строка 140

11. Строка 120 "Внереализационные доходы«;

12. Строка 130 "Внереализационные расходы«;

13. Строка 140

20. Строка 220 "Прибыль (убыток) прошлых лет«;

21. Строка 230 "Возмещение убытков,

20. Строка 220 "Прибыль (убыток) прошлых лет«;

21. Строка 230 "Возмещение убытков,

Презентация на тему "Учебно- исследовательская деятельность (УИД)" - скачать презентации по Педагогике

Презентация на тему "Учебно- исследовательская деятельность (УИД)" - скачать презентации по Педагогике Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Проблемно – тематический день как интеграция приемов и средств формирования УУД сельских школьников 17 сентября 2014 года

Проблемно – тематический день как интеграция приемов и средств формирования УУД сельских школьников 17 сентября 2014 года Болезнь Паркинсона Гитлера Выполнил: Айвазов И.Г 228 леч. Красноярск 2010

Болезнь Паркинсона Гитлера Выполнил: Айвазов И.Г 228 леч. Красноярск 2010  2 класс СЛОВАРНЫЕ СЛОВА Г, Д, З УМК «Школа России» Выполнила: Олифиренко Елена Александровна, учитель начальных классов МОУ-СО

2 класс СЛОВАРНЫЕ СЛОВА Г, Д, З УМК «Школа России» Выполнила: Олифиренко Елена Александровна, учитель начальных классов МОУ-СО Гуси-лебеди - презентация для начальной школы

Гуси-лебеди - презентация для начальной школы Когда изобрели велосипед?

Когда изобрели велосипед? Электрические датчики механических величин и релейные элементы

Электрические датчики механических величин и релейные элементы Простейшие свойства вероятности

Простейшие свойства вероятности  Республика Сербия

Республика Сербия КРАЗ-260» жүк автокөлік қозғалтқышының салқындату жүйесі

КРАЗ-260» жүк автокөлік қозғалтқышының салқындату жүйесі За перегибом 2018. Чемпионат вузов СПб и Чемпионат СПБ на лыжных дистанциях

За перегибом 2018. Чемпионат вузов СПб и Чемпионат СПБ на лыжных дистанциях Решение задач на использованием процедур и функций

Решение задач на использованием процедур и функций Светодиодное освещение рабочего света

Светодиодное освещение рабочего света Религия древних греков

Религия древних греков Презентация Дело Веры Засулич

Презентация Дело Веры Засулич  Мой родной посёлок Ромоданово

Мой родной посёлок Ромоданово Экономические функции, реализуемые таможенными органами в процессе их деятельности Выполнили Мелекесова С. Мотырева А.

Экономические функции, реализуемые таможенными органами в процессе их деятельности Выполнили Мелекесова С. Мотырева А. Управленческий контроль

Управленческий контроль Выполнение мужской стрижки

Выполнение мужской стрижки Historical city center of Lviv

Historical city center of Lviv Российский университет дружбы народов Кафедра хирургических болезней Презентацию подготовила: Кузнецова Анастасия студен

Российский университет дружбы народов Кафедра хирургических болезней Презентацию подготовила: Кузнецова Анастасия студен Презентация "Международные режимы ядерного экспортного контроля" - скачать презентации по Экономике

Презентация "Международные режимы ядерного экспортного контроля" - скачать презентации по Экономике РАДИОТЕХНИЧЕСКИЕ ЦЕПИ И СИГНАЛЫ 2

РАДИОТЕХНИЧЕСКИЕ ЦЕПИ И СИГНАЛЫ 2 Презентация Рынок мяса в России

Презентация Рынок мяса в России  Организационная культура учреждения

Организационная культура учреждения Библиографическое исследование по теме диссертации

Библиографическое исследование по теме диссертации Зимние виды спорта

Зимние виды спорта