- Перспективы дорожной отрасли РФ

Содержание

- 2. Содержание Обзор состояния отрасли и рынка транспортной инфраструктуры РФ. 2. Обзор операционной деятельности и бэклог. 3.

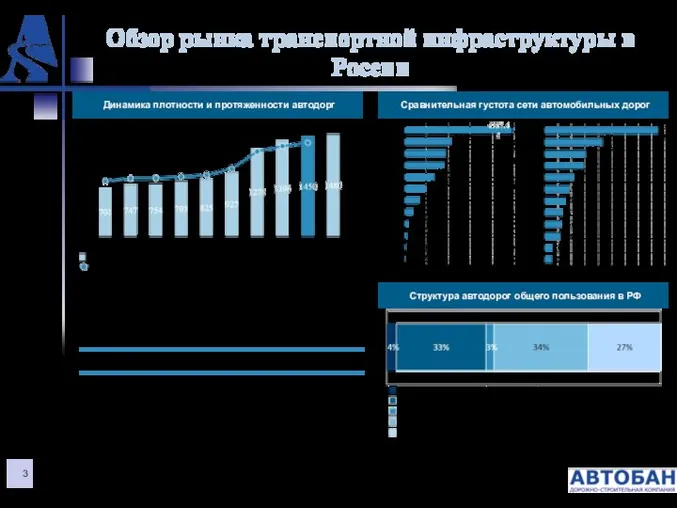

- 3. Обзор рынка транспортной инфраструктуры в России Сравнительная густота сети автомобильных дорог Динамика плотности и протяженности автодорг

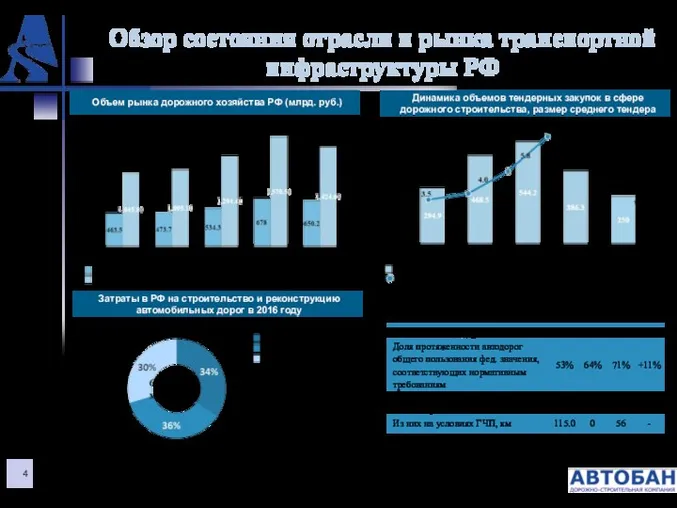

- 4. Обзор состояния отрасли и рынка транспортной инфраструктуры РФ Динамика объемов тендерных закупок в сфере дорожного строительства,

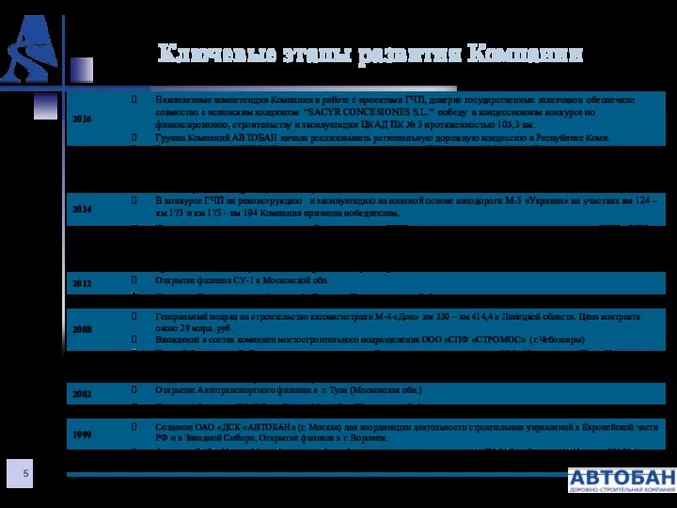

- 5. Ключевые этапы развития Компании

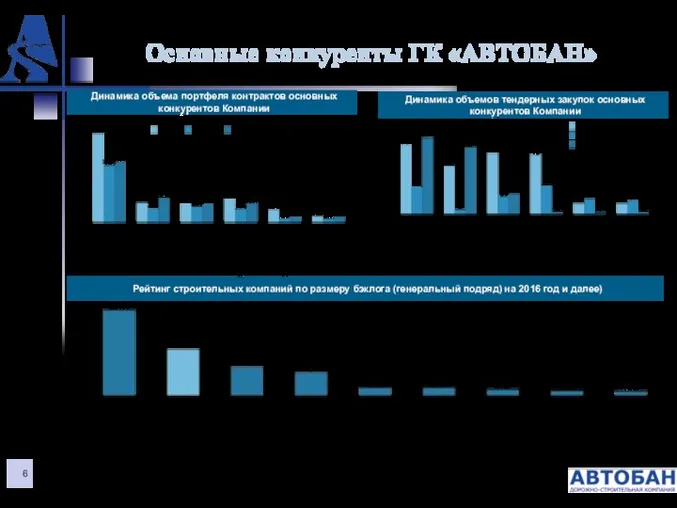

- 6. Основные конкуренты ГК «АВТОБАН» Динамика объемов тендерных закупок основных конкурентов Компании Динамика объема портфеля контрактов основных

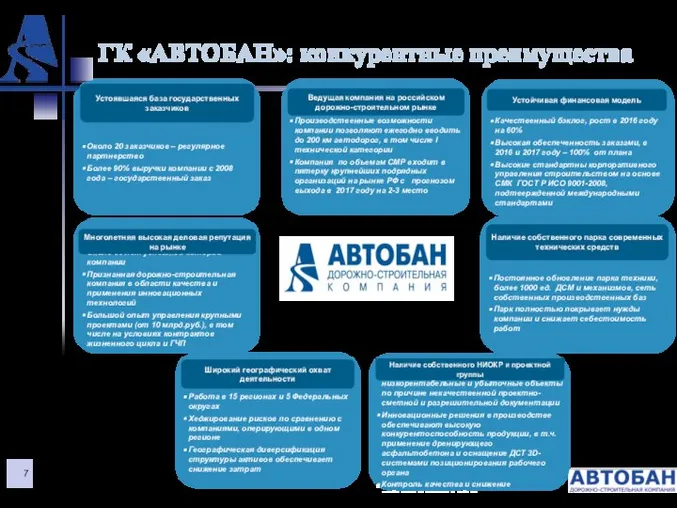

- 7. Около 50 лет успешной истории компании Признанная дорожно-строительная компания в области качества и применения инновационных технологий

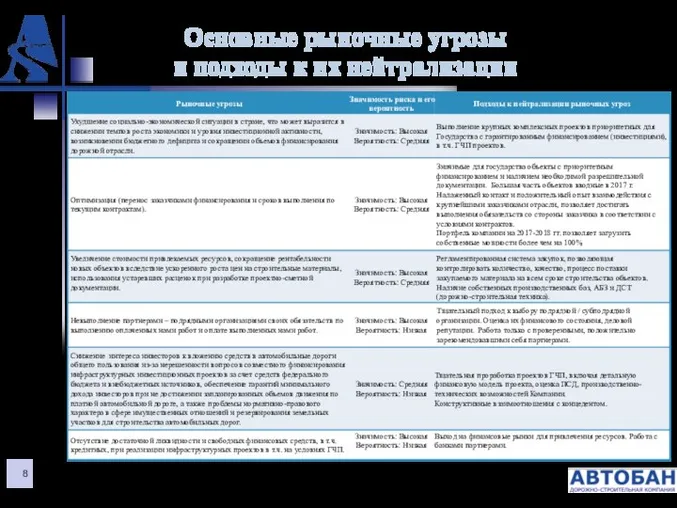

- 8. Основные рыночные угрозы и подходы к их нейтрализации

- 9. Содержание Обзор состояния отрасли и рынка транспортной инфраструктуры РФ. 3. Стратегия развития: основные цели и показатели

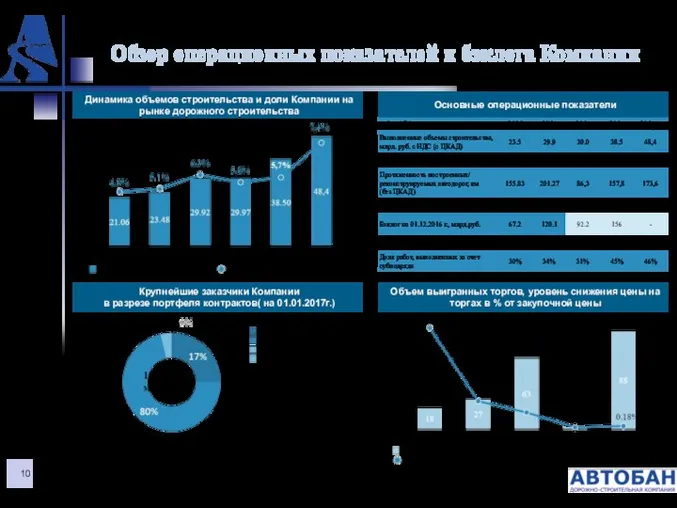

- 10. Обзор операционных показателей и бэклога Компании Основные операционные показатели Динамика объемов строительства и доли Компании на

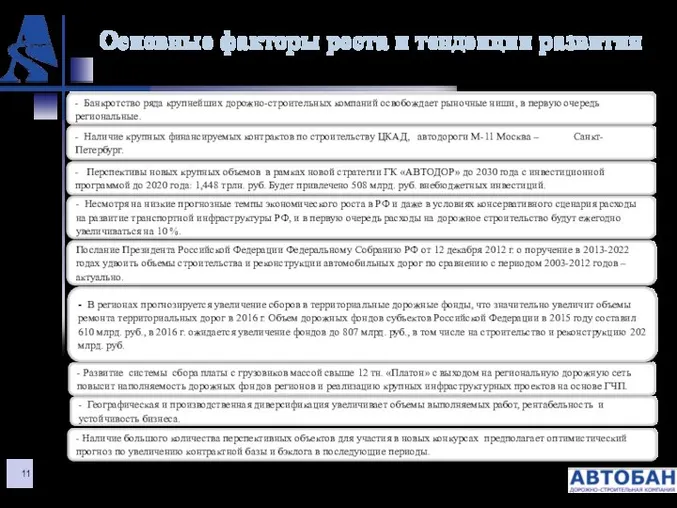

- 11. Основные факторы роста и тенденции развития - Банкротство ряда крупнейших дорожно-строительных компаний освобождает рыночные ниши, в

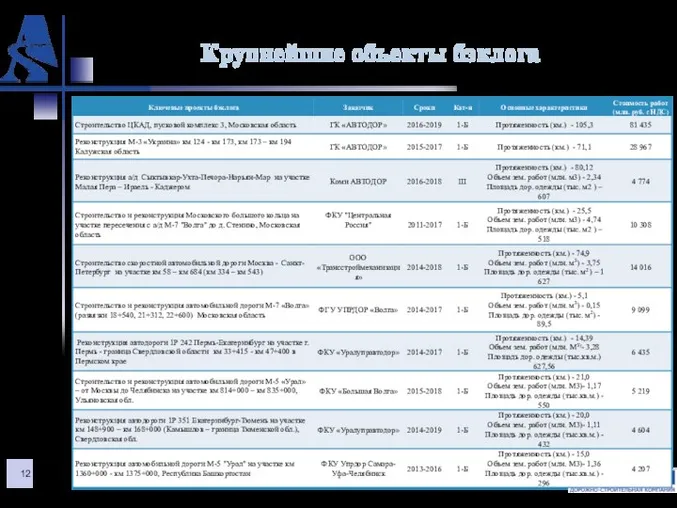

- 12. Источник: данные Компании Крупнейшие объекты бэклога

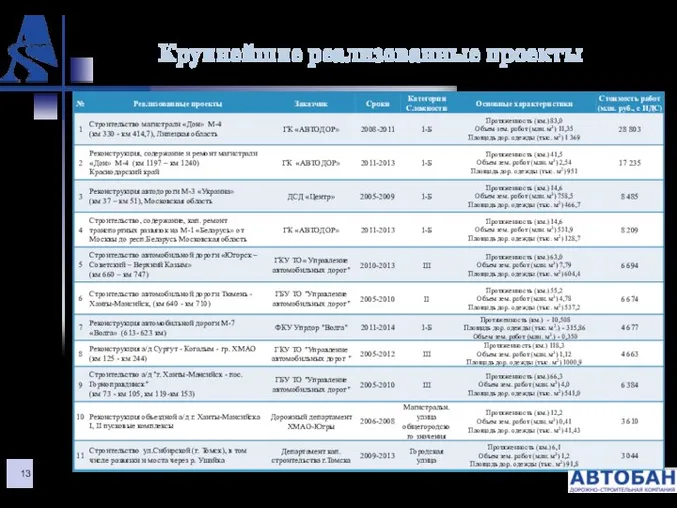

- 13. Крупнейшие реализованные проекты Источник: данные Компании

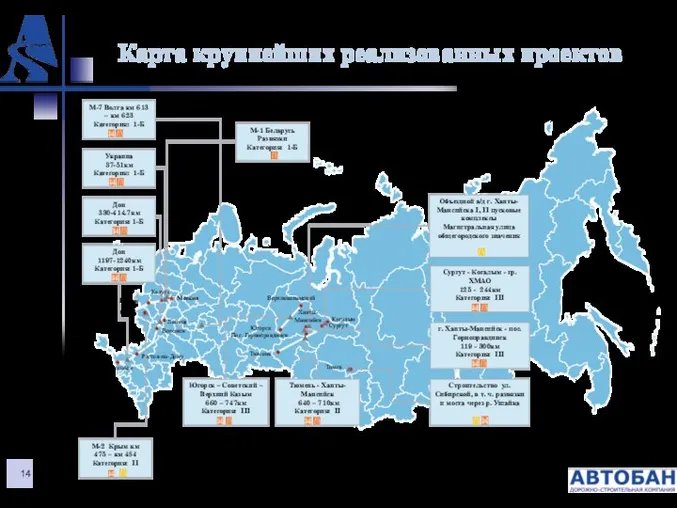

- 14. Карта крупнейших реализованных проектов Воронеж Липецк Брянск Москва Ростов-на-Дону Тюмень Пос. Горноправдинск Сургут Когалым Новороссийск Югорск

- 15. Содержание Обзор состояния отрасли и рынка транспортной инфраструктуры РФ. 2. Обзор операционной деятельности и бэклог 3.

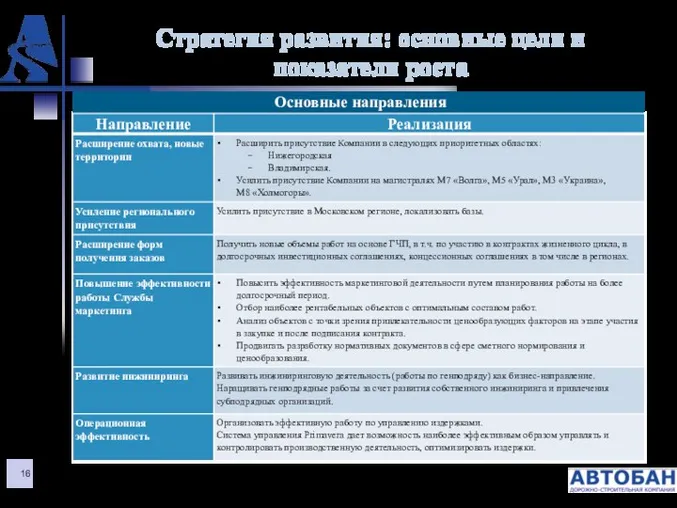

- 16. Стратегия развития: основные цели и показатели роста Основные направления

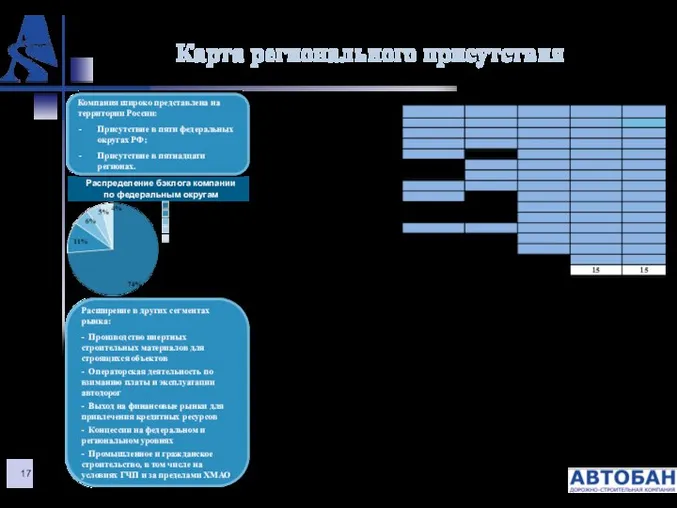

- 17. Карта регионального присутствия Компания широко представлена на территории России: Присутствие в пяти федеральных округах РФ; Присутствие

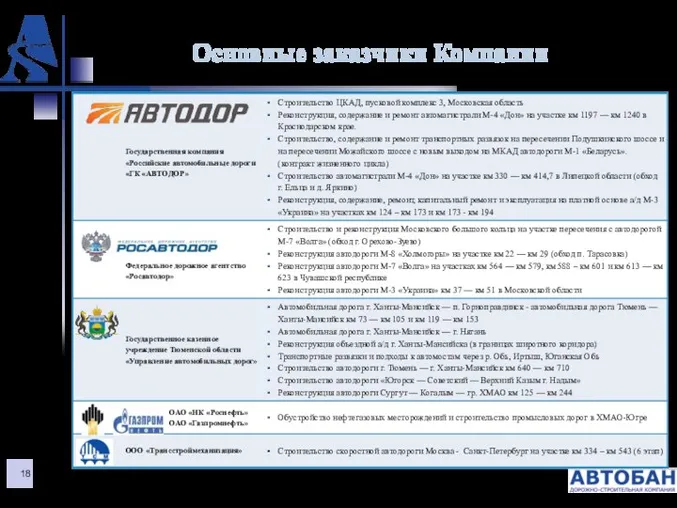

- 18. Основные заказчики Компании

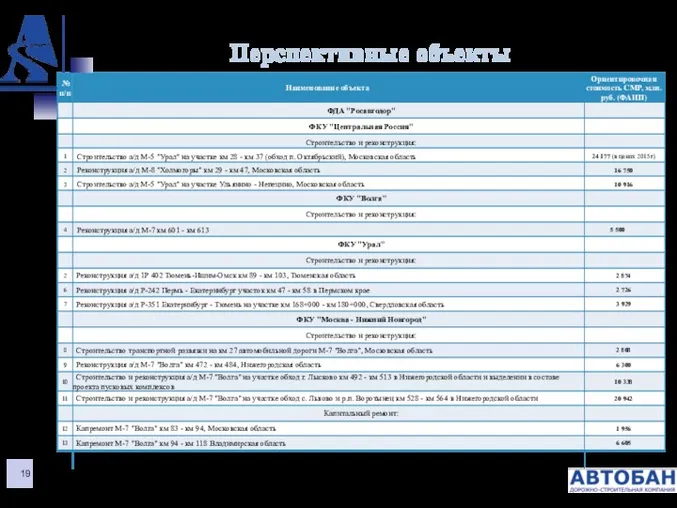

- 19. Перспективные объекты

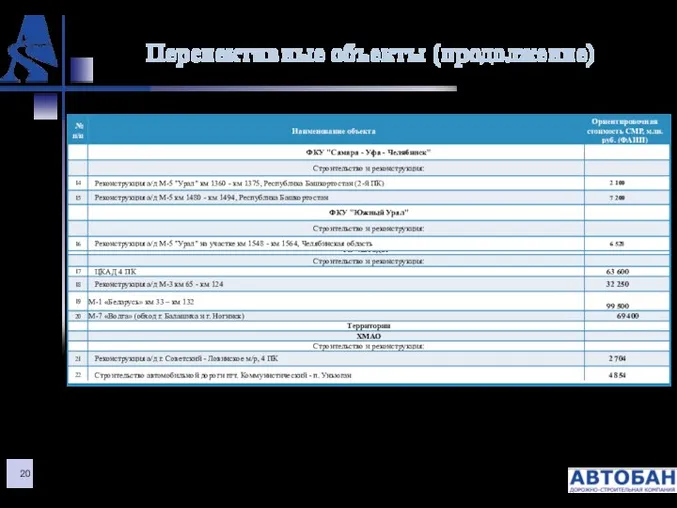

- 20. Перспективные объекты (продолжение)

- 22. Скачать презентацию

Содержание

Обзор состояния отрасли и рынка транспортной инфраструктуры РФ.

2. Обзор операционной деятельности

Содержание

Обзор состояния отрасли и рынка транспортной инфраструктуры РФ.

2. Обзор операционной деятельности

Обзор рынка транспортной инфраструктуры в России

Сравнительная густота сети автомобильных дорог

Динамика плотности

Обзор рынка транспортной инфраструктуры в России

Сравнительная густота сети автомобильных дорог

Динамика плотности

Обзор состояния отрасли и рынка транспортной инфраструктуры РФ

Динамика объемов тендерных

Обзор состояния отрасли и рынка транспортной инфраструктуры РФ

Динамика объемов тендерных

Ключевые этапы развития Компании

Ключевые этапы развития Компании

Основные конкуренты ГК «АВТОБАН»

Динамика объемов тендерных закупок основных конкурентов Компании

Динамика объема

Основные конкуренты ГК «АВТОБАН»

Динамика объемов тендерных закупок основных конкурентов Компании

Динамика объема

Около 50 лет успешной истории компании

Признанная дорожно-строительная компания в области качества

Около 50 лет успешной истории компании

Признанная дорожно-строительная компания в области качества

Основные рыночные угрозы

и подходы к их нейтрализации

Основные рыночные угрозы

и подходы к их нейтрализации

Содержание

Обзор состояния отрасли и рынка транспортной инфраструктуры РФ.

3. Стратегия развития: основные

Содержание

Обзор состояния отрасли и рынка транспортной инфраструктуры РФ.

3. Стратегия развития: основные

Обзор операционных показателей и бэклога Компании

Основные операционные показатели

Динамика объемов строительства и

Обзор операционных показателей и бэклога Компании

Основные операционные показатели

Динамика объемов строительства и

Основные факторы роста и тенденции развития

- Банкротство ряда крупнейших дорожно-строительных компаний

Основные факторы роста и тенденции развития

- Банкротство ряда крупнейших дорожно-строительных компаний

Источник: данные Компании

Крупнейшие объекты бэклога

Источник: данные Компании

Крупнейшие объекты бэклога

Крупнейшие реализованные проекты

Источник: данные Компании

Крупнейшие реализованные проекты

Источник: данные Компании

Карта крупнейших реализованных проектов

Воронеж

Липецк

Брянск

Москва

Ростов-на-Дону

Тюмень

Пос. Горноправдинск

Сургут

Когалым

Новороссийск

Югорск

Верхнеказымский

Югорск – Советский – Верхний Казым

660

Карта крупнейших реализованных проектов

Воронеж

Липецк

Брянск

Москва

Ростов-на-Дону

Тюмень

Пос. Горноправдинск

Сургут

Когалым

Новороссийск

Югорск

Верхнеказымский

Югорск – Советский – Верхний Казым

660

Содержание

Обзор состояния отрасли и рынка транспортной инфраструктуры РФ.

2. Обзор операционной деятельности

Содержание

Обзор состояния отрасли и рынка транспортной инфраструктуры РФ.

2. Обзор операционной деятельности

Стратегия развития: основные цели и показатели роста

Основные направления

Стратегия развития: основные цели и показатели роста

Основные направления

Карта регионального присутствия

Компания широко представлена на территории России:

Присутствие в пяти

Карта регионального присутствия

Компания широко представлена на территории России:

Присутствие в пяти

Основные заказчики Компании

Основные заказчики Компании

Перспективные объекты

Перспективные объекты

Перспективные объекты (продолжение)

Перспективные объекты (продолжение)

Презентация "Культура русских земель в XII – XIII веках" - скачать презентации по МХК

Презентация "Культура русских земель в XII – XIII веках" - скачать презентации по МХК Створення потоку в Java

Створення потоку в Java Миграция рабочей силы Египта

Миграция рабочей силы Египта Универсальные Котлы

Универсальные Котлы Костромской архитектурно-этнографический музей деревянного зодчества

Костромской архитектурно-этнографический музей деревянного зодчества тепловые методы диагностики

тепловые методы диагностики Правосознание и правовая культура

Правосознание и правовая культура Художницы объединения "Мир искусства"

Художницы объединения "Мир искусства" Business lunch

Business lunch О веретене, прялке и ткацком станке. 3 класс

О веретене, прялке и ткацком станке. 3 класс Шрифты в архитектурной графике

Шрифты в архитектурной графике Система веб-аналитики и отслеживания мошеннических кликов

Система веб-аналитики и отслеживания мошеннических кликов Концентрация производства на предприятии

Концентрация производства на предприятии Соединения деталей. Соединения разъемные

Соединения деталей. Соединения разъемные История развития кинематографа Выполнила: Чалышева Ксения, Ученица 9 класса МОУ СОШ №34 г. Волжского Волгоградской области Рук

История развития кинематографа Выполнила: Чалышева Ксения, Ученица 9 класса МОУ СОШ №34 г. Волжского Волгоградской области Рук Подія євромайдану в Україні

Подія євромайдану в Україні МОУ « Средняя общеобразовательная школа №5» г. Торжок Тверская обл.

МОУ « Средняя общеобразовательная школа №5» г. Торжок Тверская обл. Презентация Виды наследования

Презентация Виды наследования Кадровая политика и стратегия в области управления персоналом. (Тема 2)

Кадровая политика и стратегия в области управления персоналом. (Тема 2) Электронная коммерция в Интернете

Электронная коммерция в Интернете Морской торговый регламент Выполнил студент группы Ю-104 Кравцов Дмитрий

Морской торговый регламент Выполнил студент группы Ю-104 Кравцов Дмитрий Чемпионы мира по шахматам

Чемпионы мира по шахматам Залог имущества, как способ обеспечения исполнения гражданско-правовых обязательств юридических лиц

Залог имущества, как способ обеспечения исполнения гражданско-правовых обязательств юридических лиц Harpa concert hall

Harpa concert hall Биохимия и экология

Биохимия и экология Презентация на тему "Курение" - скачать презентации по Медицине

Презентация на тему "Курение" - скачать презентации по Медицине Причинение тяжкого и средней тяжести вреда здоровью Подготовили студентки ФТД-4 Группы Т-094 Зайцева Виктория, Шевченко Наталья.

Причинение тяжкого и средней тяжести вреда здоровью Подготовили студентки ФТД-4 Группы Т-094 Зайцева Виктория, Шевченко Наталья. Компьютерная часть. Разбор ИДЗ

Компьютерная часть. Разбор ИДЗ