Понятие и виды финансового контроля Подготовили: студенты группы Ю092 Виноградская Екатерина Ганеева Марина

- Понятие и виды финансового контроля Подготовили: студенты группы Ю092 Виноградская Екатерина Ганеева Марина

Содержание

- 2. Неотъемлемой составной частью финансовой деятельности государства и муниципальных образований является финансовый контроль. Финансовый контроль является стоимостным

- 3. Финансовый контроль -Это совокупность действий и операций по проверке финансовых и связанных с ним вопросов деятельности

- 4. Направления финансового контроля Проверка выполнения гос.органами функций по формированию денежных фондов. Проверка выполнения организациями и физ.лицами

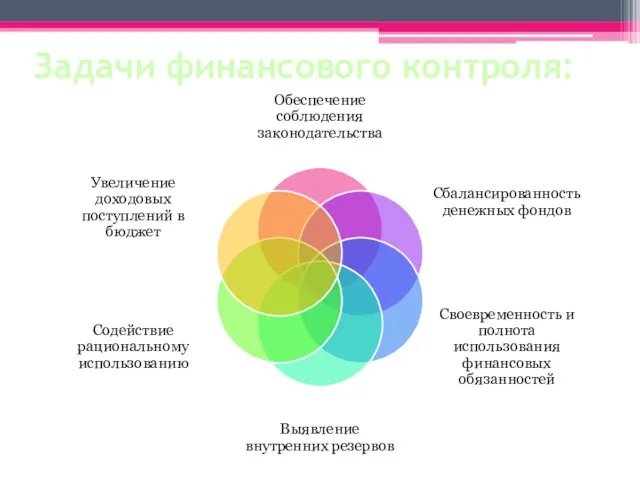

- 5. Задачи финансового контроля:

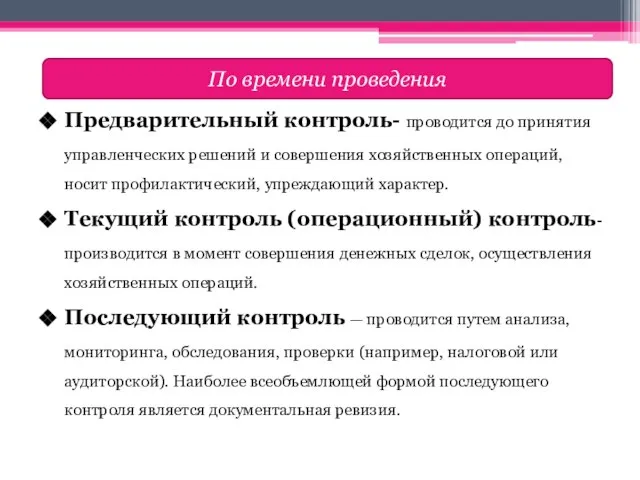

- 6. Предварительный контроль- проводится до принятия управленческих решений и совершения хозяйственных операций, носит профилактический, упреждающий характер. Текущий

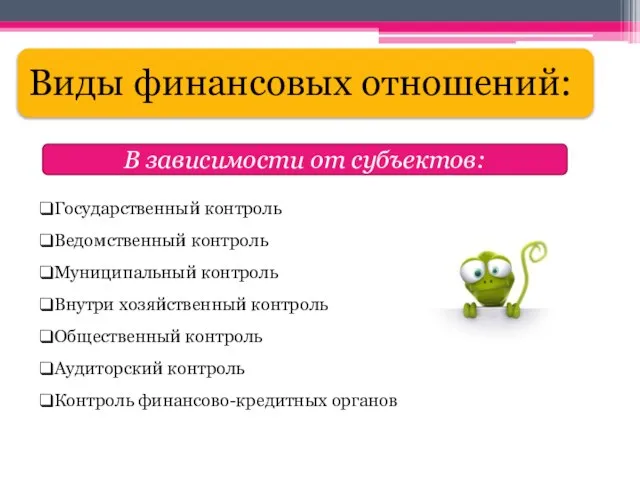

- 7. В зависимости от субъектов: Государственный контроль Ведомственный контроль Муниципальный контроль Внутри хозяйственный контроль Общественный контроль Аудиторский

- 8. Контроль на соответствие (формальный контроль) — оценка соответствия деятельности объекта контроля требованиям нормативных актов (в том

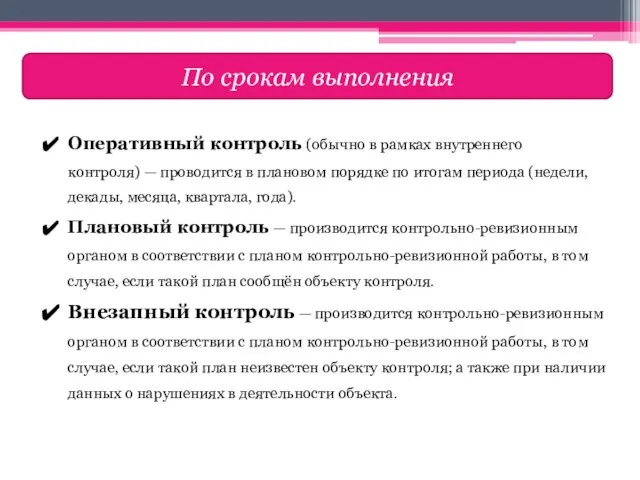

- 9. Оперативный контроль (обычно в рамках внутреннего контроля) — проводится в плановом порядке по итогам периода (недели,

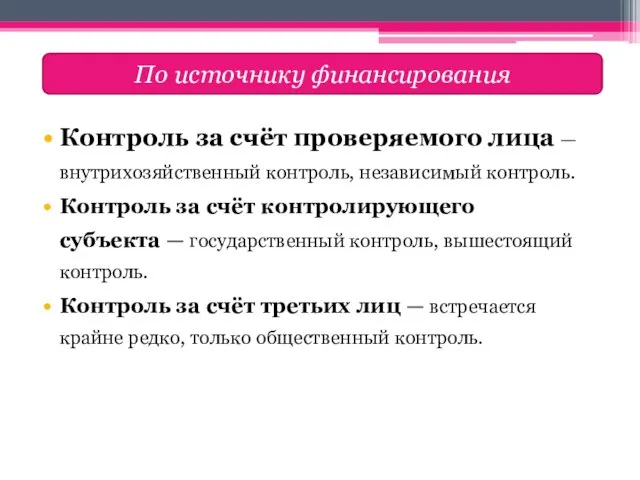

- 10. Контроль за счёт проверяемого лица — внутрихозяйственный контроль, независимый контроль. Контроль за счёт контролирующего субъекта —

- 12. Скачать презентацию

Неотъемлемой составной частью финансовой деятельности государства и муниципальных образований является

Неотъемлемой составной частью финансовой деятельности государства и муниципальных образований является

Финансовый контроль

-Это совокупность действий и операций по проверке финансовых и

Финансовый контроль

-Это совокупность действий и операций по проверке финансовых и

Направления финансового контроля

Проверка выполнения гос.органами функций по формированию денежных фондов.

Проверка выполнения

Направления финансового контроля

Проверка выполнения гос.органами функций по формированию денежных фондов.

Проверка выполнения

Задачи финансового контроля:

Задачи финансового контроля:

Предварительный контроль- проводится до принятия управленческих решений и совершения хозяйственных операций,

Предварительный контроль- проводится до принятия управленческих решений и совершения хозяйственных операций,

В зависимости от субъектов:

Государственный контроль

Ведомственный контроль

Муниципальный контроль

Внутри хозяйственный контроль

Общественный

В зависимости от субъектов:

Государственный контроль

Ведомственный контроль

Муниципальный контроль

Внутри хозяйственный контроль

Общественный

Контроль на соответствие (формальный контроль) — оценка соответствия деятельности объекта контроля требованиям

Контроль на соответствие (формальный контроль) — оценка соответствия деятельности объекта контроля требованиям

Оперативный контроль (обычно в рамках внутреннего контроля) — проводится в плановом порядке

Оперативный контроль (обычно в рамках внутреннего контроля) — проводится в плановом порядке

Контроль за счёт проверяемого лица — внутрихозяйственный контроль, независимый контроль.

Контроль за счёт

Контроль за счёт проверяемого лица — внутрихозяйственный контроль, независимый контроль.

Контроль за счёт

Бумажная пластика - презентация для начальной школы

Бумажная пластика - презентация для начальной школы Издержки фирмы

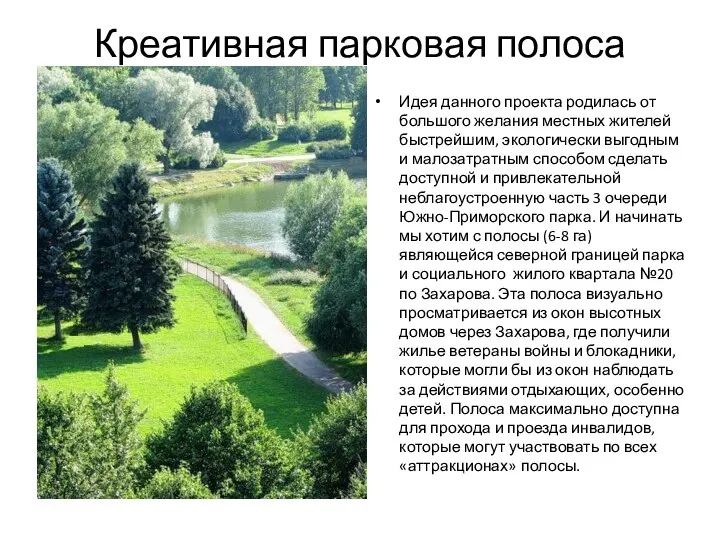

Издержки фирмы Креативная парковая полоса

Креативная парковая полоса Культура Китая Выполнила Биер Анастасия ученица МОУ СОШ №13 10 класса

Культура Китая Выполнила Биер Анастасия ученица МОУ СОШ №13 10 класса Игры и развлечения на воде, применяемые на различных этапах обучения

Игры и развлечения на воде, применяемые на различных этапах обучения Презентация "Готический стиль" - скачать презентации по МХК

Презентация "Готический стиль" - скачать презентации по МХК Нормирование точности деталей вал и стакан цилиндрического двухступенчатого редуктора

Нормирование точности деталей вал и стакан цилиндрического двухступенчатого редуктора Загрязнения Каспийского моря нефтью и нефтепродуктами

Загрязнения Каспийского моря нефтью и нефтепродуктами Презентация на тему "Диагностика инновационного потенциала личности" - скачать презентации по Педагогике

Презентация на тему "Диагностика инновационного потенциала личности" - скачать презентации по Педагогике Разрезы (вырезы) на аксонометрических изображениях деталей. 8 класс

Разрезы (вырезы) на аксонометрических изображениях деталей. 8 класс Распространенные заболевания человека

Распространенные заболевания человека Тәулсіз қазақстанның сыртқы саясатының доктринасы

Тәулсіз қазақстанның сыртқы саясатының доктринасы Кривошипно-шатунный механизм

Кривошипно-шатунный механизм Сучасне теплове обладнання (Експрес-кавоварки)

Сучасне теплове обладнання (Експрес-кавоварки) Лекція 8. Українська культура другої половини XX століття

Лекція 8. Українська культура другої половини XX століття Історія української культури

Історія української культури Христианство. Распространение христианства в мире

Христианство. Распространение христианства в мире Существующие системы контроля технического состояния автосцепного устройства

Существующие системы контроля технического состояния автосцепного устройства Улан-Удэ, 2009. - презентация

Улан-Удэ, 2009. - презентация Резьба. Крепёжные изделия

Резьба. Крепёжные изделия КОВАЛЕВСКАЯ Софья Васильевна (1850-1891)

КОВАЛЕВСКАЯ Софья Васильевна (1850-1891) Турбо Паскаль

Турбо Паскаль Введение в религиоведение

Введение в религиоведение Разработка главных страниц и пользовательских элементов управления

Разработка главных страниц и пользовательских элементов управления Königsberger

Königsberger Проф. д-р Иван Козовски Управител на Медицински център за асистирана репродукция “Варна” ООД

Проф. д-р Иван Козовски Управител на Медицински център за асистирана репродукция “Варна” ООД Графические возможности яп VB

Графические возможности яп VB Композиционные и оксидные проводящие материалы

Композиционные и оксидные проводящие материалы