- Понятие и значение экономического анализа

Содержание

- 2. Понятие экономического анализа ЭА – это научный способ познания сущности экономических явлений и процессов, основанный на

- 3. История становления и развития Возникновение ЭА как средства познания сущности экономических явлений и процессов связывают с

- 4. История становления и развития Освещая историю становления и развития АХД как науки нужно иметь в виду

- 5. История становления и развития Послевоенное время можно охарактеризовать как период основательной разработки теоретических вопросов анализа. В

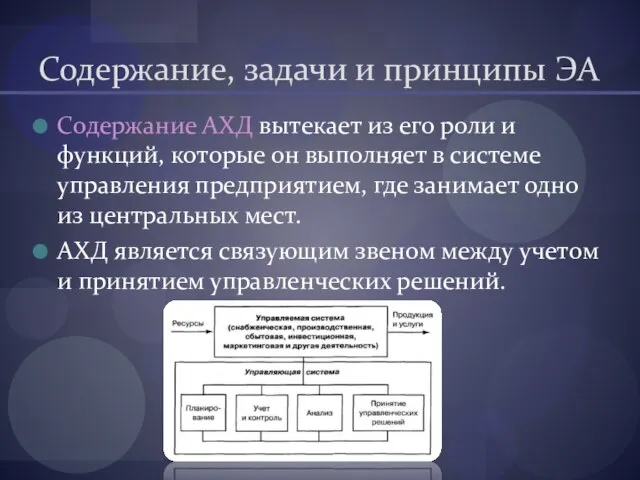

- 6. Содержание, задачи и принципы ЭА Содержание АХД вытекает из его роли и функций, которые он выполняет

- 7. Содержание, задачи и принципы ЭА Принципы ЭА: Научность. Анализ должен соответствовать требованиям экономических законов, использовать достижения

- 8. Содержание, задачи и принципы ЭА Основные задачи АХД 1. изучение характера действия экономических законов, установление закономерностей

- 9. Содержание, задачи и принципы ЭА Основными задачами внутреннего анализа деятельности организации следует считать: проверка обоснованности заданий

- 10. Классификация АФХД. По отраслевому признаку - он основывается на общественном разделении труда и делится на отраслевой

- 11. Классификация АФХД. По функциональному признаку Финансовые - на уровне предприятий проводится внутренними финансовыми службами, а внешние

- 12. Предмет и объекты ЭА Под предметом экономического анализа понимается исследование хозяйственных процессов, явлений, ситуаций хозяйствующих субъектов

- 13. Связь ЭА с другими науками Экономический анализ очень тесно связан с рядом экономических и неэкономических дисциплин.

- 14. Роль комплексного анализа в управлении При применении комплексного анализа должны учитываться технические, экологические, экономические, организационные, социальные,

- 15. Содержание финансового и управленческого анализа Экономический анализ может быть подразделен на различные виды в соответствии с

- 16. Место ЭА в управлении производством и повышении его эффективности Эффективность принятия управленческих решений определяется качеством аналитических

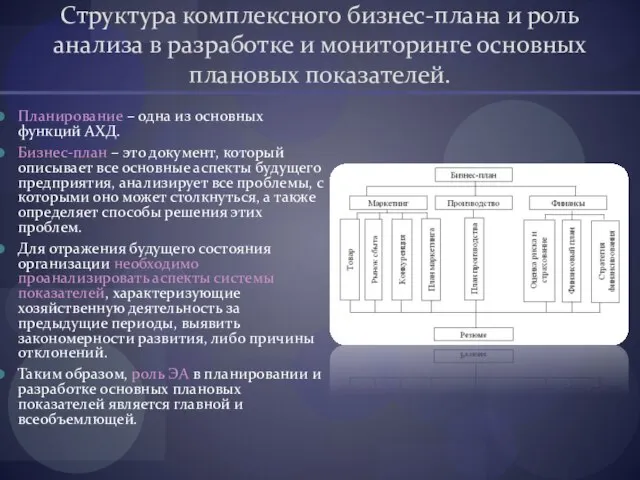

- 17. Структура комплексного бизнес-плана и роль анализа в разработке и мониторинге основных плановых показателей. Планирование – одна

- 18. Анализ в системе маркетинга Современный маркетинг есть вся хозяйственная деятельность организации, направленная на производство продукции, пользующейся

- 20. Скачать презентацию

Понятие экономического анализа

ЭА – это научный способ познания сущности экономических явлений

Понятие экономического анализа

ЭА – это научный способ познания сущности экономических явлений

История становления и развития

Возникновение ЭА как средства познания сущности экономических явлений

История становления и развития

Возникновение ЭА как средства познания сущности экономических явлений

История становления и развития

Освещая историю становления и развития АХД как науки

История становления и развития

Освещая историю становления и развития АХД как науки

История становления и развития

Послевоенное время можно охарактеризовать как период основательной разработки

История становления и развития

Послевоенное время можно охарактеризовать как период основательной разработки

Содержание, задачи и принципы ЭА

Содержание АХД вытекает из его роли и

Содержание, задачи и принципы ЭА

Содержание АХД вытекает из его роли и

Содержание, задачи и принципы ЭА

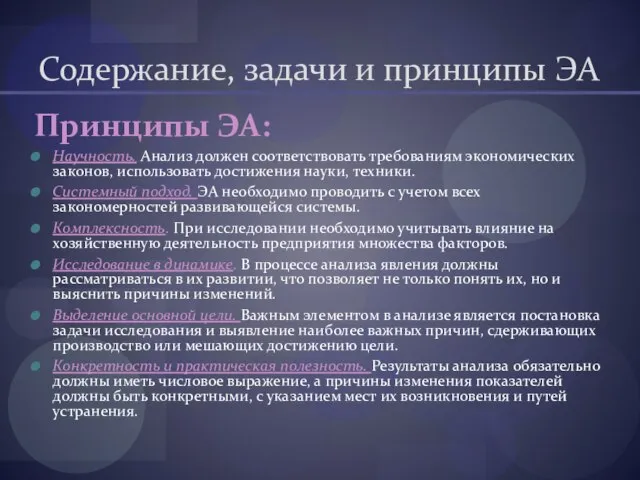

Принципы ЭА:

Научность. Анализ должен соответствовать требованиям экономических

Содержание, задачи и принципы ЭА

Принципы ЭА:

Научность. Анализ должен соответствовать требованиям экономических

Содержание, задачи и принципы ЭА

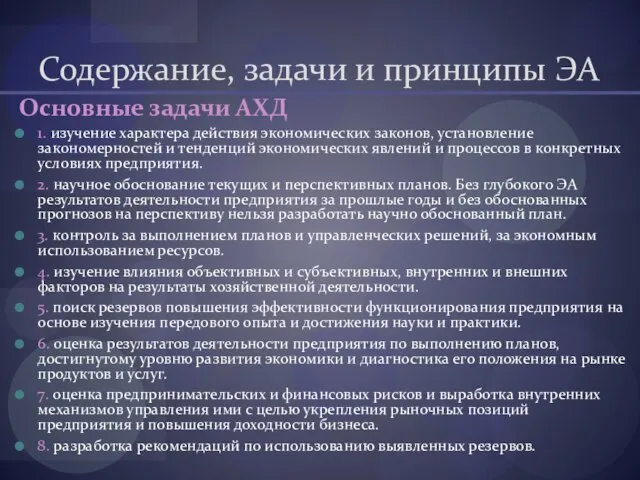

Основные задачи АХД

1. изучение характера действия экономических

Содержание, задачи и принципы ЭА

Основные задачи АХД

1. изучение характера действия экономических

Содержание, задачи и принципы ЭА

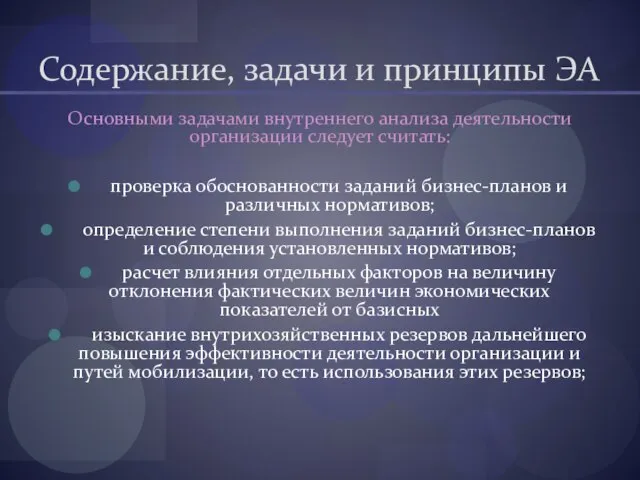

Основными задачами внутреннего анализа деятельности организации следует

Содержание, задачи и принципы ЭА

Основными задачами внутреннего анализа деятельности организации следует

Классификация АФХД.

По отраслевому признаку

- он основывается на общественном разделении труда

Классификация АФХД.

По отраслевому признаку

- он основывается на общественном разделении труда

Классификация АФХД.

По функциональному признаку

Финансовые - на уровне предприятий проводится внутренними

Классификация АФХД.

По функциональному признаку

Финансовые - на уровне предприятий проводится внутренними

Предмет и объекты ЭА

Под предметом экономического анализа понимается исследование хозяйственных процессов,

Предмет и объекты ЭА

Под предметом экономического анализа понимается исследование хозяйственных процессов,

Связь ЭА с другими науками

Экономический анализ очень тесно связан с рядом

Связь ЭА с другими науками

Экономический анализ очень тесно связан с рядом

Роль комплексного анализа в управлении

При применении комплексного анализа должны учитываться технические,

Роль комплексного анализа в управлении

При применении комплексного анализа должны учитываться технические,

Содержание финансового и управленческого анализа

Экономический анализ может быть подразделен на различные

Содержание финансового и управленческого анализа

Экономический анализ может быть подразделен на различные

Место ЭА в управлении производством и повышении его эффективности

Эффективность принятия управленческих

Место ЭА в управлении производством и повышении его эффективности

Эффективность принятия управленческих

Структура комплексного бизнес-плана и роль анализа в разработке и мониторинге основных

Структура комплексного бизнес-плана и роль анализа в разработке и мониторинге основных

Анализ в системе маркетинга

Современный маркетинг есть вся хозяйственная деятельность организации, направленная

Анализ в системе маркетинга

Современный маркетинг есть вся хозяйственная деятельность организации, направленная

Klima und Wetter

Klima und Wetter Заболевания ,обусловленные материалами зубных протезов.Этиология патогенез клиника диагностика лечение и профилактика

Заболевания ,обусловленные материалами зубных протезов.Этиология патогенез клиника диагностика лечение и профилактика «Юные художники в годы блокады»

«Юные художники в годы блокады» Владимир Красное Солнышко

Владимир Красное Солнышко  Cascading Style Sheets CSS

Cascading Style Sheets CSS Национальный японский костюм

Национальный японский костюм Бывает ли буква одна

Бывает ли буква одна Україна

Україна Ты - Творец вселенной всей

Ты - Творец вселенной всей Арморик. Использование перфторана в клинике. Перзентация

Арморик. Использование перфторана в клинике. Перзентация Презентация на тему "Гигиена и правила ухода за кожей" - скачать презентации по Медицине

Презентация на тему "Гигиена и правила ухода за кожей" - скачать презентации по Медицине Готовность к школе МОУ-СОШ № 2 г. Богданович Свердловской обл. Зенкова Ольга Петровна – зам. директора по УВР, высшая квалифик

Готовность к школе МОУ-СОШ № 2 г. Богданович Свердловской обл. Зенкова Ольга Петровна – зам. директора по УВР, высшая квалифик Урок 2 Тема Экономика края. Сельское хозяйство.

Урок 2 Тема Экономика края. Сельское хозяйство. Аппаратные средства вычислительной техники. (Лекция 1)

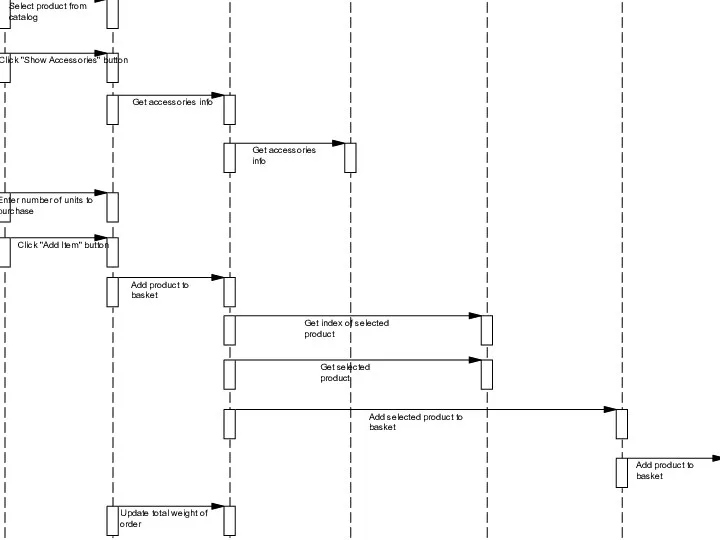

Аппаратные средства вычислительной техники. (Лекция 1) AddItem-SequenceDiagram

AddItem-SequenceDiagram Конструкция, декор предметов народного быта и труда

Конструкция, декор предметов народного быта и труда Превращения слов – волшебные цепочки Автор презентации – Коровина Ирина Николаевна, учитель начальных классов МБОУ «СОШ №

Превращения слов – волшебные цепочки Автор презентации – Коровина Ирина Николаевна, учитель начальных классов МБОУ «СОШ № Классификация разрезов

Классификация разрезов Инженерия требований

Инженерия требований Потребность в сне и отдыхе Презентация по дисциплине: «Основы Сестринского Дела» Автор: Филатова А.С. Практическое занятие

Потребность в сне и отдыхе Презентация по дисциплине: «Основы Сестринского Дела» Автор: Филатова А.С. Практическое занятие Филимоновская игрушка

Филимоновская игрушка Патофизиология аллергии

Патофизиология аллергии  Информационная безопасность

Информационная безопасность Рамные конструкции

Рамные конструкции Franklin D. Roosevelt

Franklin D. Roosevelt Важнейшим показателем национального богатства и необходимым условием процветания любой нации является состояние здоровья насел

Важнейшим показателем национального богатства и необходимым условием процветания любой нации является состояние здоровья насел Медицинское обслуживание сельского населения и рабочих промышленных предприятий

Медицинское обслуживание сельского населения и рабочих промышленных предприятий Цветы и Знаки Зодиака

Цветы и Знаки Зодиака