- Порядок осуществления государственного регулирования страховой деятельности Нечаева А., Юрлова В.

Содержание

- 2. Извлечение прибыли Цель существования страховых организаций Защита имущественных интересов Необходимость наличия в сфере страхования действенной системы

- 3. Государственное регулирование страховой деятельности - создание государством рамочных условий для функционирования страхового рынка, в пределах которых

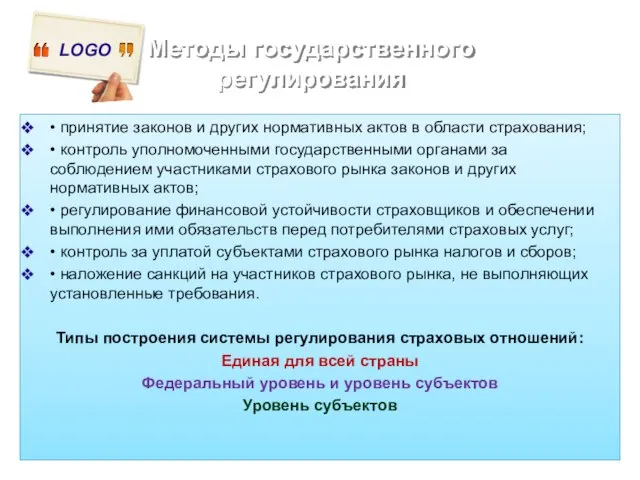

- 4. Методы государственного регулирования • принятие законов и других нормативных актов в области страхования; • контроль уполномоченными

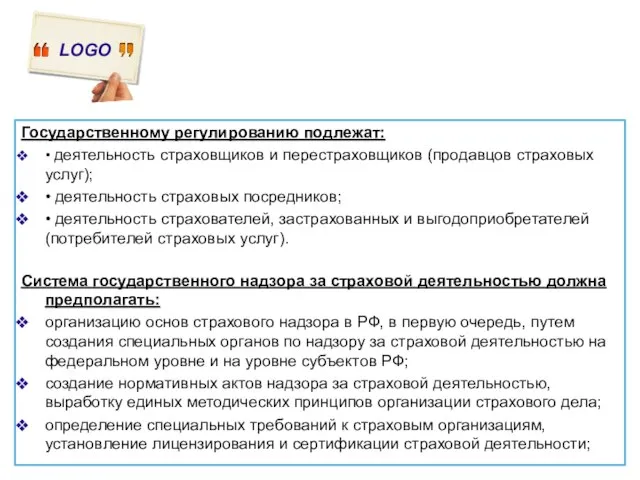

- 5. Государственному регулированию подлежат: • деятельность страховщиков и перестраховщиков (продавцов страховых услуг); • деятельность страховых посредников; •

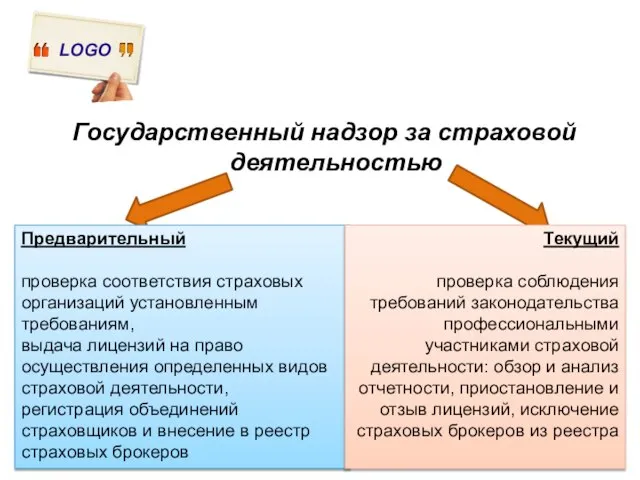

- 6. Государственный надзор за страховой деятельностью Предварительный проверка соответствия страховых организаций установленным требованиям, выдача лицензий на право

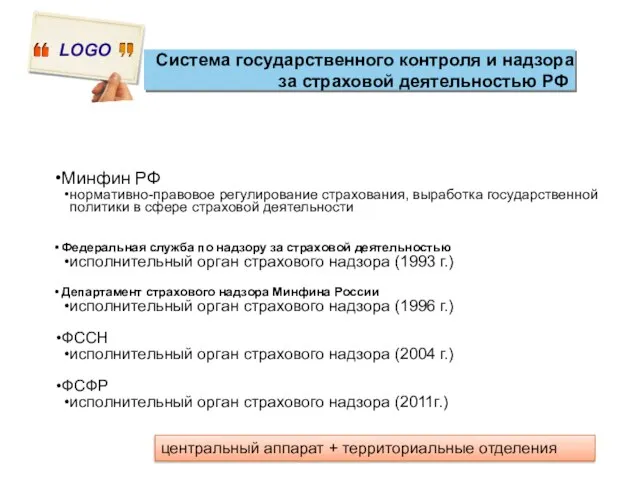

- 7. Система государственного контроля и надзора за страховой деятельностью РФ центральный аппарат + территориальные отделения

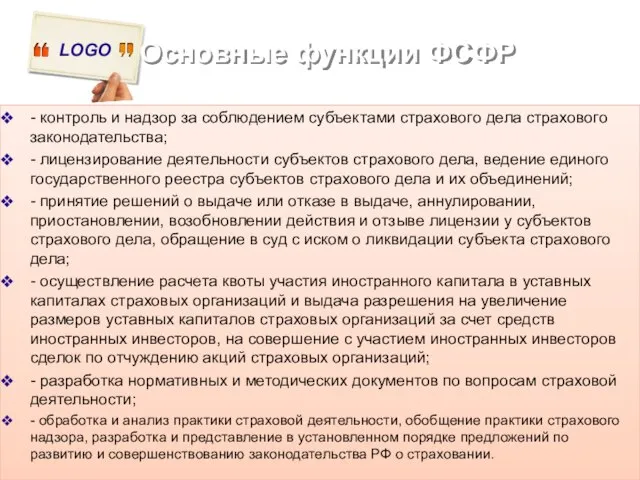

- 8. Основные функции ФСФР - контроль и надзор за соблюдением субъектами страхового дела страхового законодательства; - лицензирование

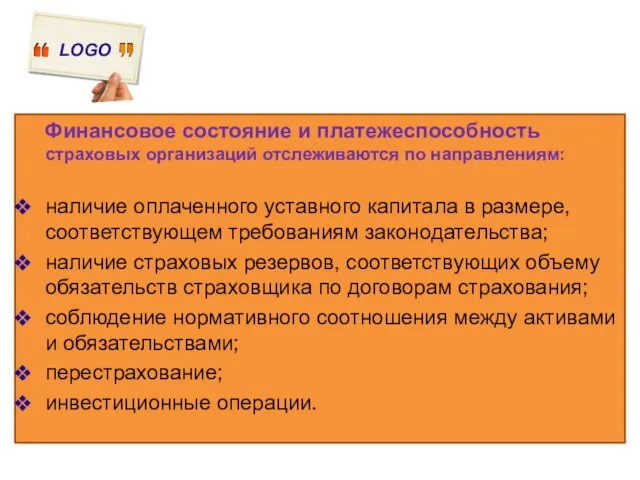

- 9. Финансовое состояние и платежеспособность страховых организаций отслеживаются по направлениям: наличие оплаченного уставного капитала в размере, соответствующем

- 10. При выявлении нарушений страховщиками требований законодательства ФСФР вправе: - давать им предписания по их устранению, а

- 12. Скачать презентацию

Извлечение прибыли

Цель существования страховых организаций

Защита имущественных интересов

Необходимость наличия в сфере страхования

Извлечение прибыли

Цель существования страховых организаций

Защита имущественных интересов

Необходимость наличия в сфере страхования

Государственное регулирование страховой деятельности

- создание государством рамочных условий для функционирования

Государственное регулирование страховой деятельности

- создание государством рамочных условий для функционирования

Методы государственного регулирования

• принятие законов и других нормативных актов в области

Методы государственного регулирования

• принятие законов и других нормативных актов в области

Государственному регулированию подлежат:

• деятельность страховщиков и перестраховщиков (продавцов страховых услуг);

Государственному регулированию подлежат:

• деятельность страховщиков и перестраховщиков (продавцов страховых услуг);

Государственный надзор за страховой деятельностью

Предварительный

проверка соответствия страховых организаций установленным требованиям,

выдача

Государственный надзор за страховой деятельностью

Предварительный

проверка соответствия страховых организаций установленным требованиям,

выдача

Система государственного контроля и надзора за страховой деятельностью РФ

центральный аппарат +

Система государственного контроля и надзора за страховой деятельностью РФ

центральный аппарат +

Основные функции ФСФР

- контроль и надзор за соблюдением субъектами страхового дела

Основные функции ФСФР

- контроль и надзор за соблюдением субъектами страхового дела

Финансовое состояние и платежеспособность страховых организаций отслеживаются по направлениям:

наличие оплаченного

Финансовое состояние и платежеспособность страховых организаций отслеживаются по направлениям:

наличие оплаченного

При выявлении нарушений страховщиками требований законодательства ФСФР вправе:

- давать им

При выявлении нарушений страховщиками требований законодательства ФСФР вправе:

- давать им

Организация предметно-пространственной развивающей среды и интегрированный подход к центрам активности детей

Организация предметно-пространственной развивающей среды и интегрированный подход к центрам активности детей Installation instruction for cable connection

Installation instruction for cable connection Правила выполнения рабочей документации автоматизации технологических процессов

Правила выполнения рабочей документации автоматизации технологических процессов Врачебный контроль и самоконтроль на занятиях физической культурой и спортом

Врачебный контроль и самоконтроль на занятиях физической культурой и спортом Презентация Определение цены и объема выпуска в условиях чистой монополии

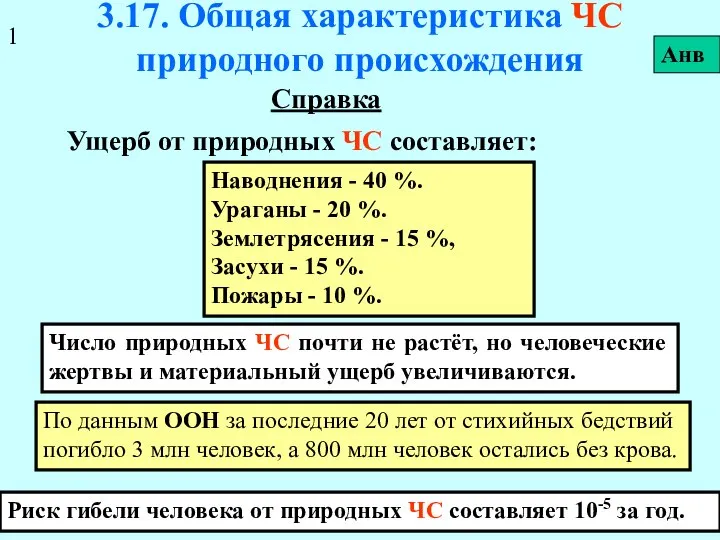

Презентация Определение цены и объема выпуска в условиях чистой монополии Общая характеристика ЧС природного происхождения

Общая характеристика ЧС природного происхождения «Посиделки у самовара». «У нас в печи – лучшие куличи»

«Посиделки у самовара». «У нас в печи – лучшие куличи» Человек как образ и подобие Бога

Человек как образ и подобие Бога Made in Germany

Made in Germany Фра́нклін Де́лано Ру́звельт

Фра́нклін Де́лано Ру́звельт Характеристика стран ОПЕК Подготовила Кондратенко Эльвира Группа Э121Б

Характеристика стран ОПЕК Подготовила Кондратенко Эльвира Группа Э121Б Экономические показатели предприятия

Экономические показатели предприятия  Нестор Летописец Повесть временных лет

Нестор Летописец Повесть временных лет Ситуационный подход в управлении Выполнила студентка 1 курса экономического факультета группы М 111 б Русакова Ксения

Ситуационный подход в управлении Выполнила студентка 1 курса экономического факультета группы М 111 б Русакова Ксения  Получение аксонометрических проекций

Получение аксонометрических проекций DAVE. Technology Presentation

DAVE. Technology Presentation Профилактика ВИЧ/СПИД Профилактические программы

Профилактика ВИЧ/СПИД Профилактические программы Пропагандистські війни

Пропагандистські війни Характеристики камеры

Характеристики камеры Защита информационных ресурсов компьютерных систем и сетей

Защита информационных ресурсов компьютерных систем и сетей Презентация "Позднее Возрождение" - скачать презентации по МХК

Презентация "Позднее Возрождение" - скачать презентации по МХК Система технического обслуживания и ремонта вагонов

Система технического обслуживания и ремонта вагонов Сложение двузначных чисел урок - сказка

Сложение двузначных чисел урок - сказка Методологические основы CASE – технологии

Методологические основы CASE – технологии Источники римского права. Закон

Источники римского права. Закон Продвижение сайта утками. Практические примеры Докладчик: Виктор Нагайцев Генеральный Директор. - презентация

Продвижение сайта утками. Практические примеры Докладчик: Виктор Нагайцев Генеральный Директор. - презентация Правила эксплуатации и обслуживания радиотехнических установок, измерительных приборов и другого оборудования

Правила эксплуатации и обслуживания радиотехнических установок, измерительных приборов и другого оборудования Производительность труда

Производительность труда