- Позаказное и попроцессное калькулирование

Содержание

- 2. Содержание лекции Позаказное и попроцессное калькулирование Расчет затрат на сырье и материалы Расчет затрат на оплату

- 3. Определение себестоимости производства единицы продукции В финансовом учете (для отчетности) важно иметь информацию об общей величине

- 4. Распределение затрат Это процесс отнесения осуществленных затрат к определенным объектам затрат. Объект затрат — организационное подразделение,

- 5. Определение себестоимости производства единицы продукции Процесс осуществляется в два этапа: 1) сбор затрат по центрам затрат;

- 6. Определение себестоимости производства единицы продукции Сложности калькулирования затрат связаны с типом производственных процессов: мелкосерийное, индивидуальное производство

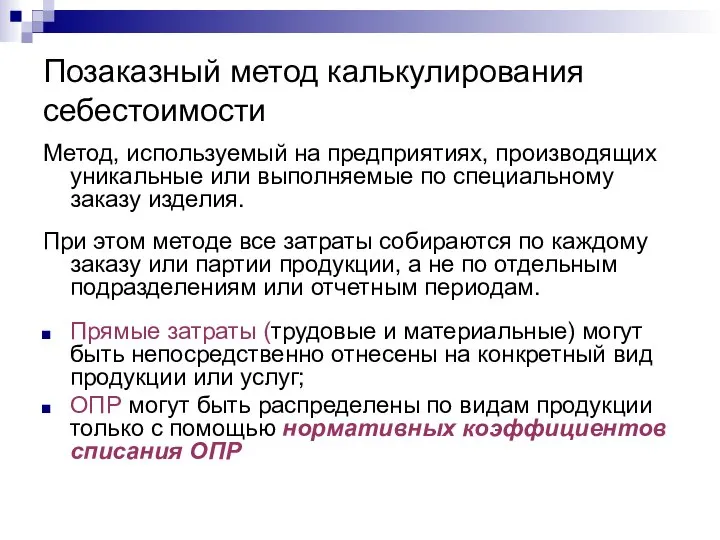

- 7. Позаказный метод калькулирования себестоимости Метод, используемый на предприятиях, производящих уникальные или выполняемые по специальному заказу изделия.

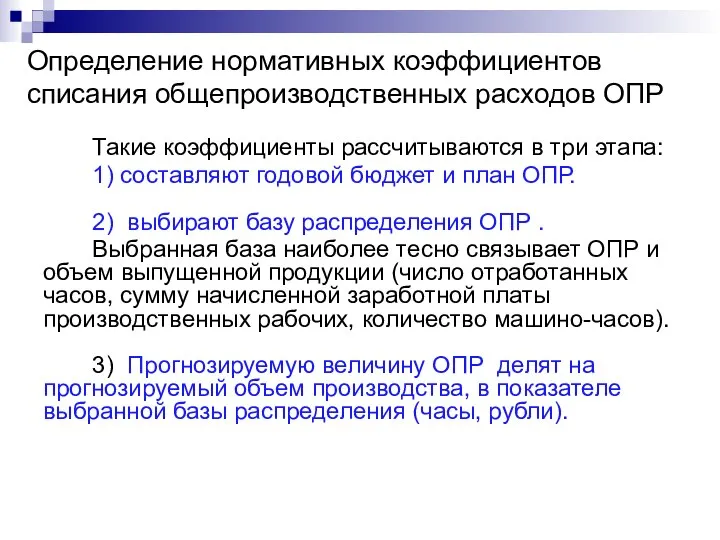

- 8. Определение нормативных коэффициентов списания общепроизводственных расходов ОПР Такие коэффициенты рассчитываются в три этапа: 1) составляют годовой

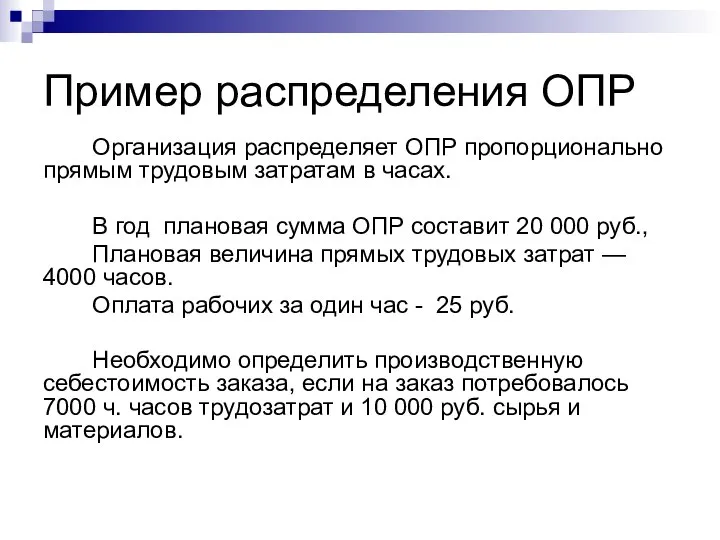

- 9. Пример распределения ОПР Организация распределяет ОПР пропорционально прямым трудовым затратам в часах. В год плановая сумма

- 10. Пример распределения ОПР Нормативный коэффициент списания ОПР: 20 000 руб. : 4000 ч = 5 руб./ч.

- 11. Попроцесный метод калькулирования. Применяют организации, которые серийно производят массовую продукцию или осуществляют непрерывный производственный процесс. При

- 12. Задача Организация по массовому производству пластмассовых игрушек имеет два передела: формовку (в цехе А) и обработку

- 13. Расчет условного объема производства

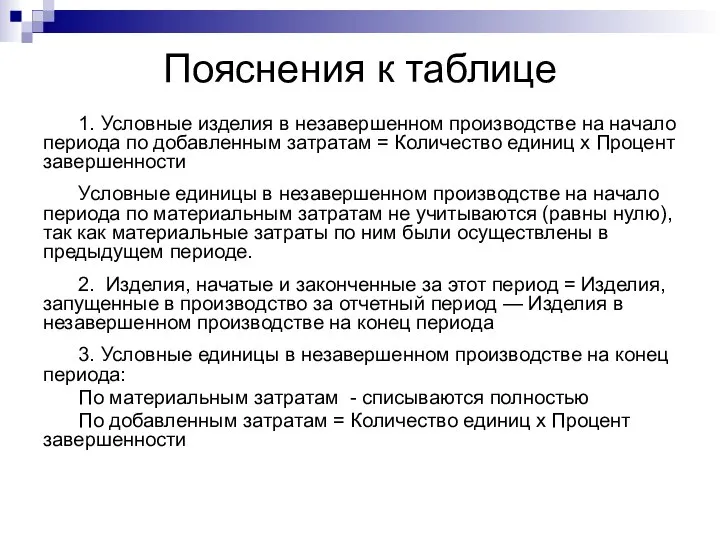

- 14. Пояснения к таблице 1. Условные изделия в незавершенном производстве на начало периода по добавленным затратам =

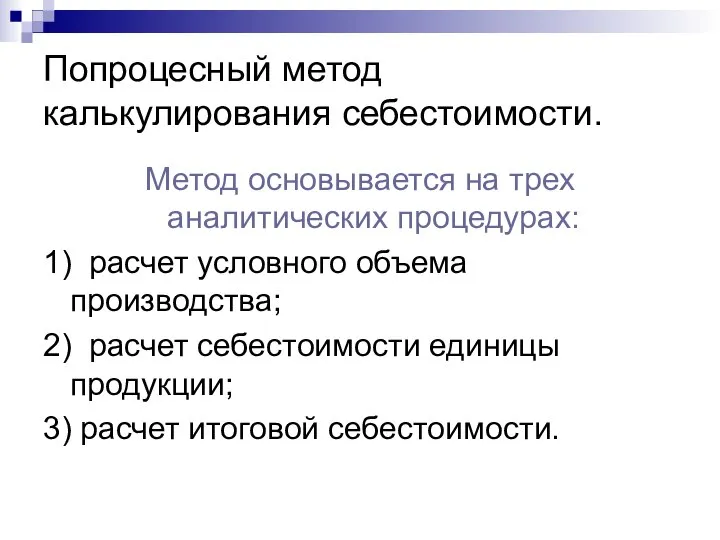

- 15. Попроцесный метод калькулирования себестоимости. Метод основывается на трех аналитических процедурах: 1) расчет условного объема производства; 2)

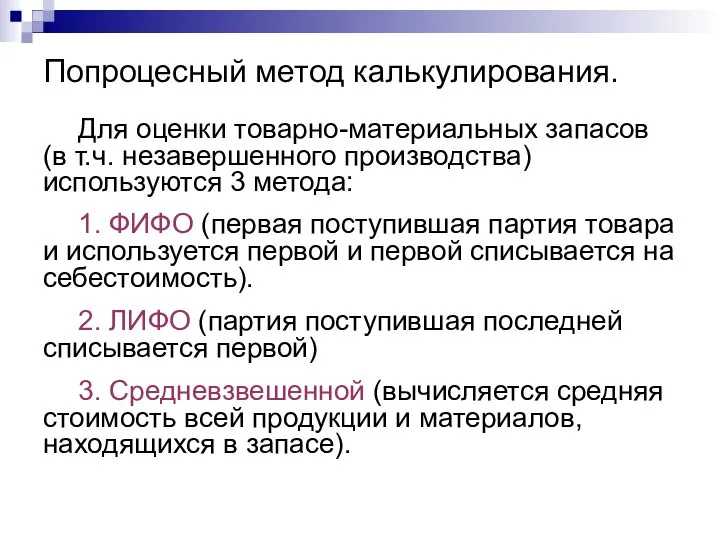

- 16. Попроцесный метод калькулирования. Для оценки товарно-материальных запасов (в т.ч. незавершенного производства) используются 3 метода: 1. ФИФО

- 18. Скачать презентацию

Содержание лекции

Позаказное и попроцессное калькулирование

Расчет затрат на сырье и материалы

Расчет затрат

Содержание лекции

Позаказное и попроцессное калькулирование

Расчет затрат на сырье и материалы

Расчет затрат

Определение себестоимости производства единицы продукции

В финансовом учете (для отчетности) важно иметь

Определение себестоимости производства единицы продукции

В финансовом учете (для отчетности) важно иметь

Распределение затрат

Это процесс отнесения осуществленных затрат к определенным объектам затрат.

Объект

Распределение затрат

Это процесс отнесения осуществленных затрат к определенным объектам затрат.

Объект

Определение себестоимости производства единицы продукции

Процесс осуществляется в два этапа:

1) сбор затрат

Определение себестоимости производства единицы продукции

Процесс осуществляется в два этапа:

1) сбор затрат

Определение себестоимости производства единицы продукции

Сложности калькулирования затрат связаны с типом производственных

Определение себестоимости производства единицы продукции

Сложности калькулирования затрат связаны с типом производственных

Позаказный метод калькулирования себестоимости

Метод, используемый на предприятиях, производящих уникальные или выполняемые

Позаказный метод калькулирования себестоимости

Метод, используемый на предприятиях, производящих уникальные или выполняемые

Определение нормативных коэффициентов списания общепроизводственных расходов ОПР

Такие коэффициенты рассчитываются в три

Определение нормативных коэффициентов списания общепроизводственных расходов ОПР

Такие коэффициенты рассчитываются в три

Пример распределения ОПР

Организация распределяет ОПР пропорционально прямым трудовым затратам в часах.

В

Пример распределения ОПР

Организация распределяет ОПР пропорционально прямым трудовым затратам в часах.

В

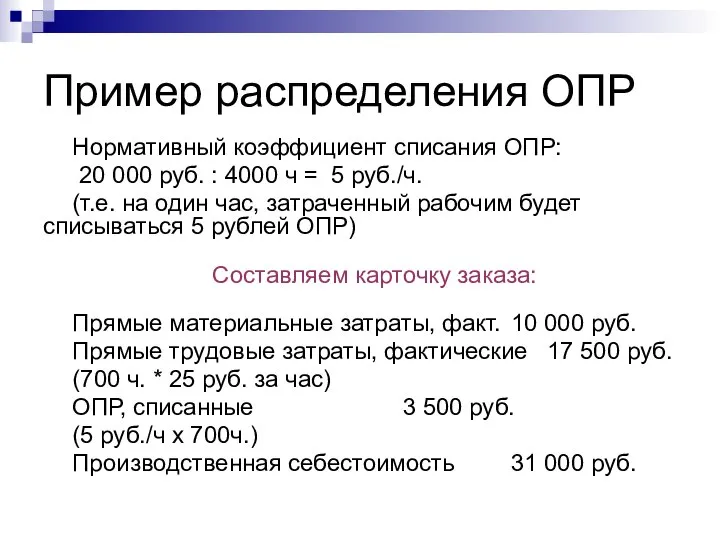

Пример распределения ОПР

Нормативный коэффициент списания ОПР:

20 000 руб. : 4000

Пример распределения ОПР

Нормативный коэффициент списания ОПР:

20 000 руб. : 4000

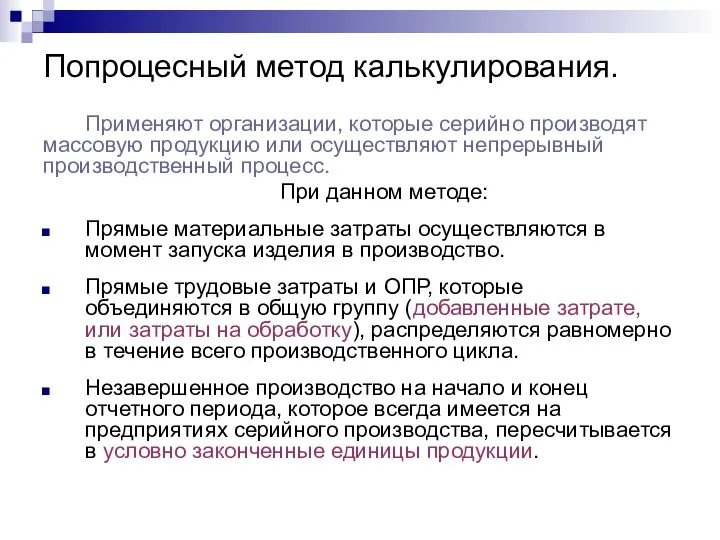

Попроцесный метод калькулирования.

Применяют организации, которые серийно производят массовую продукцию или осуществляют

Попроцесный метод калькулирования.

Применяют организации, которые серийно производят массовую продукцию или осуществляют

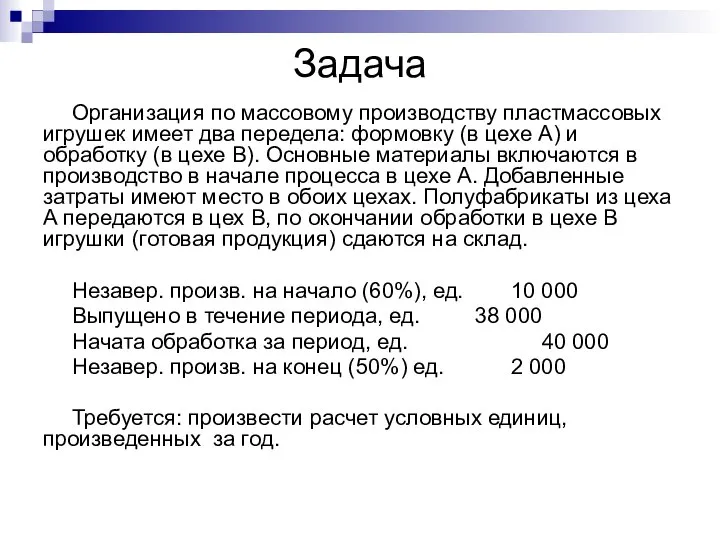

Задача

Организация по массовому производству пластмассовых игрушек имеет два передела: формовку (в

Задача

Организация по массовому производству пластмассовых игрушек имеет два передела: формовку (в

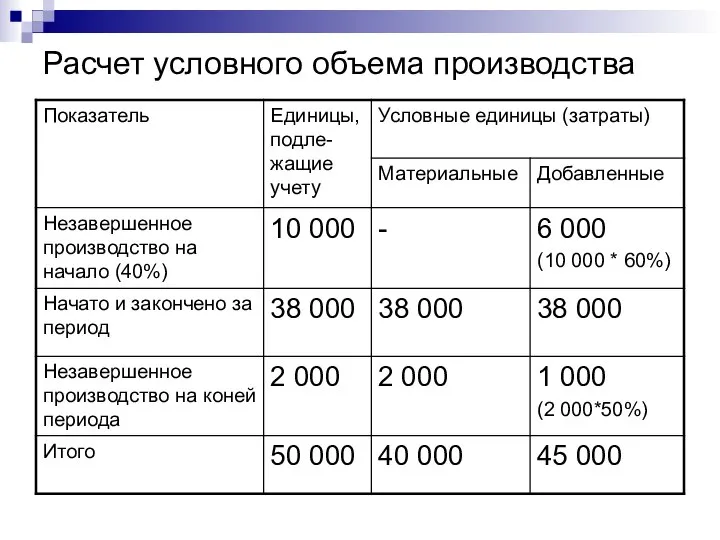

Расчет условного объема производства

Расчет условного объема производства

Пояснения к таблице

1. Условные изделия в незавершенном производстве на начало периода

Пояснения к таблице

1. Условные изделия в незавершенном производстве на начало периода

Попроцесный метод калькулирования себестоимости.

Метод основывается на трех аналитических процедурах:

1) расчет условного

Попроцесный метод калькулирования себестоимости.

Метод основывается на трех аналитических процедурах:

1) расчет условного

Попроцесный метод калькулирования.

Для оценки товарно-материальных запасов (в т.ч. незавершенного производства) используются

Попроцесный метод калькулирования.

Для оценки товарно-материальных запасов (в т.ч. незавершенного производства) используются

Гидропривод, пневмопривод

Гидропривод, пневмопривод Элементы автомобильных дорог и их влияние на безопасность дорожного движения. Тема №2

Элементы автомобильных дорог и их влияние на безопасность дорожного движения. Тема №2 Storytelling – искусство рассказывать истории

Storytelling – искусство рассказывать истории СОБСТВЕННОСТЬ

СОБСТВЕННОСТЬ Чижова Раиса Анатольевна, учитель начальных классов МБОУ «СОШ №2 им. А.С. Пушкина» 2015 год

Чижова Раиса Анатольевна, учитель начальных классов МБОУ «СОШ №2 им. А.С. Пушкина» 2015 год  Литургия верных

Литургия верных Системы непосредственного спутникового телевидения

Системы непосредственного спутникового телевидения САУТ-ЦМ/485. Новый алгоритм работы. Путевой светофор

САУТ-ЦМ/485. Новый алгоритм работы. Путевой светофор Джавахарлал Неру

Джавахарлал Неру ПЛАН. Сущность рынка, условия его успешного функционирования. Основные функции рынка. Плюсы и минусы рыночного механизма. О

ПЛАН. Сущность рынка, условия его успешного функционирования. Основные функции рынка. Плюсы и минусы рыночного механизма. О Музыкальная культура от древнейших времен до XVII века

Музыкальная культура от древнейших времен до XVII века Проработка мк. Новые возможности создания трафика

Проработка мк. Новые возможности создания трафика 6. Буквы ь и ъ

6. Буквы ь и ъ О вреде курения (слабонервных просьба удалиться)

О вреде курения (слабонервных просьба удалиться) The nativity story. A baby is born

The nativity story. A baby is born Становление и развитие политических учений

Становление и развитие политических учений Рельсо-балоный цех АО ЕВРАЗ НТМК. Прохождение практики

Рельсо-балоный цех АО ЕВРАЗ НТМК. Прохождение практики Культура каменного века

Культура каменного века Аттестационная работа. Образы богатырей в былинах, искусстве и российской мультипликации 21 века

Аттестационная работа. Образы богатырей в былинах, искусстве и российской мультипликации 21 века Концепция благоустройства общественного центра поселка Балезино

Концепция благоустройства общественного центра поселка Балезино Короткоканальные эффекты, обусловленные ОПЗ стокового рп-перехода. (Лекция 4)

Короткоканальные эффекты, обусловленные ОПЗ стокового рп-перехода. (Лекция 4) Живопись счастья

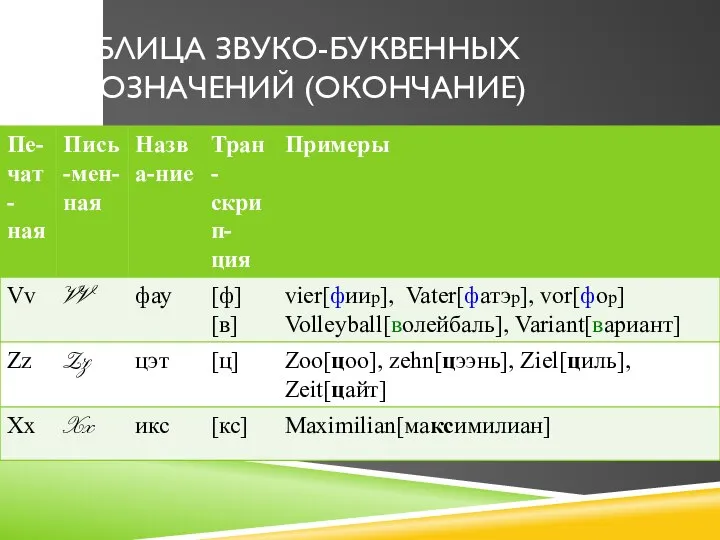

Живопись счастья Таблица звуко-буквенных обозначений (окончание)

Таблица звуко-буквенных обозначений (окончание) Оптимальное проектирование на основе решения задачи линейного программирования

Оптимальное проектирование на основе решения задачи линейного программирования Файловые системы как предшественники баз данных

Файловые системы как предшественники баз данных Мировая экономика Обществознание, 11 класс

Мировая экономика Обществознание, 11 класс  Типы иррациональных уравнений Примеры решения

Типы иррациональных уравнений Примеры решения Новый спортивный проект ЗОЖификация

Новый спортивный проект ЗОЖификация