- Практические аспекты применения безналоговой ликвидации в Российской Федерации

Содержание

- 2. БЕЗНАЛОГОВАЯ ЛИКВИДАЦИЯ Что это? Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц: доходы

- 3. ДЛЯ ЧЕГО НУЖНА БЕЗНАЛОГОВАЯ ЛИКВИДАЦИЯ ! Освобождение от НДФЛ имущества, полученного в ходе ликвидации КИК Факультет

- 4. Налогоплательщик должен представить в налоговый орган необходимый пакет документов Процесс ликвидации должен быть завершен до 1

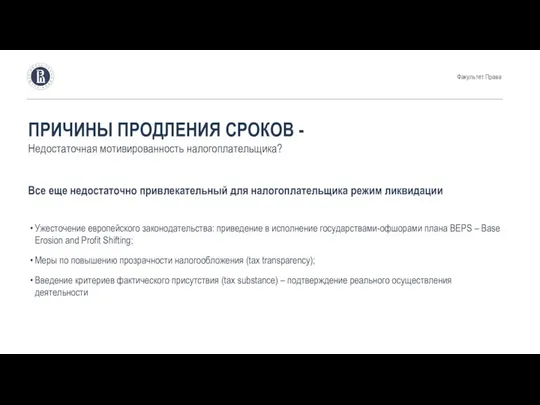

- 5. ПРОДЛЕНИЕ СРОКОВ 1 января 2017 года Факультет Права. 1 января 2018 года 1 марта 2019 года

- 6. Ужесточение европейского законодательства: приведение в исполнение государствами-офшорами плана BEPS – Base Erosion and Profit Shifting; Меры

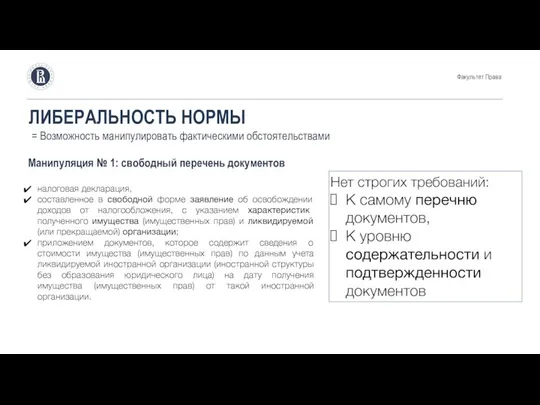

- 7. ЛИБЕРАЛЬНОСТЬ НОРМЫ = Возможность манипулировать фактическими обстоятельствами Манипуляция № 1: свободный перечень документов Факультет Права налоговая

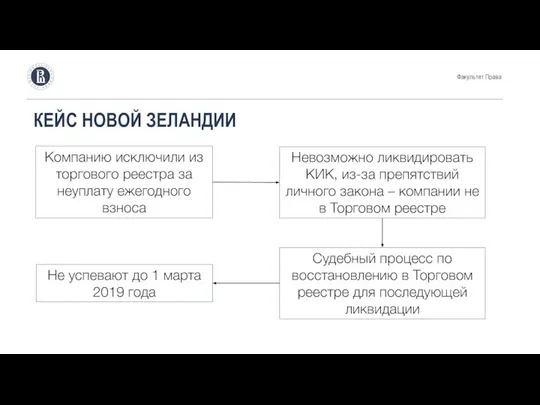

- 8. КЕЙС НОВОЙ ЗЕЛАНДИИ Факультет Права Компанию исключили из торгового реестра за неуплату ежегодного взноса Невозможно ликвидировать

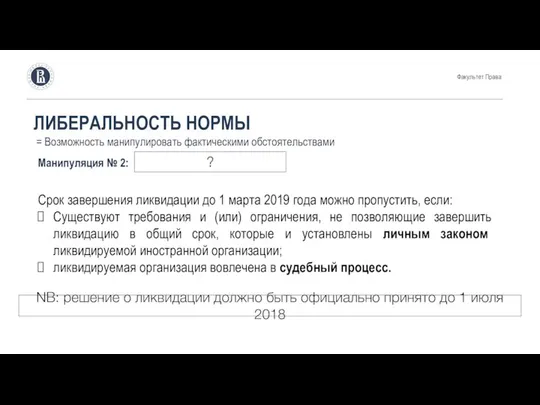

- 9. Факультет Права ЛИБЕРАЛЬНОСТЬ НОРМЫ = Возможность манипулировать фактическими обстоятельствами Манипуляция № 2: Срок завершения ликвидации до

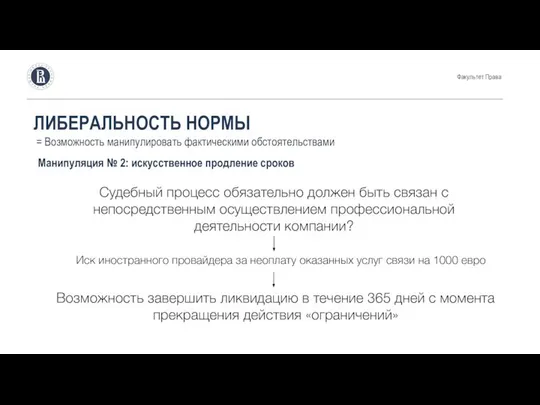

- 10. Факультет Права ЛИБЕРАЛЬНОСТЬ НОРМЫ = Возможность манипулировать фактическими обстоятельствами Манипуляция № 2: искусственное продление сроков Судебный

- 11. Факультет Права ЛИБЕРАЛЬНОСТЬ НОРМЫ = Возможность манипулировать фактическими обстоятельствами Манипуляция № 3: перевод активов из одного

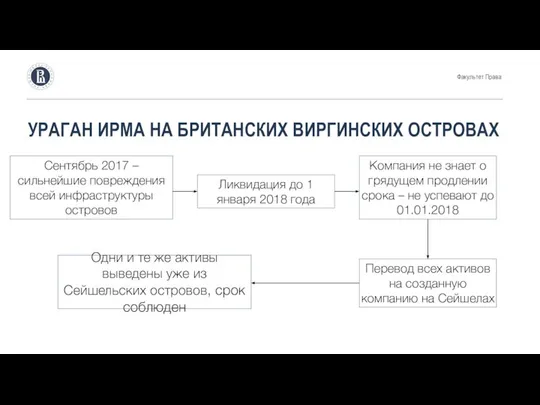

- 12. УРАГАН ИРМА НА БРИТАНСКИХ ВИРГИНСКИХ ОСТРОВАХ Факультет Права Сентябрь 2017 – сильнейшие повреждения всей инфраструктуры островов

- 13. ПРОБЕЛЫ В РЕГУЛИРОВАНИИ Отсутствие судебной и правоприменительной практики Возможность искусственно продлевать срок Либеральность формулировки, позволяющая манипулировать

- 15. Скачать презентацию

БЕЗНАЛОГОВАЯ ЛИКВИДАЦИЯ

Что это?

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды

БЕЗНАЛОГОВАЯ ЛИКВИДАЦИЯ

Что это?

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды

ДЛЯ ЧЕГО НУЖНА БЕЗНАЛОГОВАЯ ЛИКВИДАЦИЯ

! Освобождение от НДФЛ имущества, полученного в

ДЛЯ ЧЕГО НУЖНА БЕЗНАЛОГОВАЯ ЛИКВИДАЦИЯ

! Освобождение от НДФЛ имущества, полученного в

Налогоплательщик должен представить в налоговый орган необходимый пакет документов

Процесс ликвидации должен

Налогоплательщик должен представить в налоговый орган необходимый пакет документов

Процесс ликвидации должен

ПРОДЛЕНИЕ СРОКОВ

1 января 2017 года

Факультет Права.

1 января 2018 года

1

ПРОДЛЕНИЕ СРОКОВ

1 января 2017 года

Факультет Права.

1 января 2018 года

1

Ужесточение европейского законодательства: приведение в исполнение государствами-офшорами плана BEPS – Base

Ужесточение европейского законодательства: приведение в исполнение государствами-офшорами плана BEPS – Base

ЛИБЕРАЛЬНОСТЬ НОРМЫ

= Возможность манипулировать фактическими обстоятельствами

Манипуляция № 1: свободный перечень

ЛИБЕРАЛЬНОСТЬ НОРМЫ

= Возможность манипулировать фактическими обстоятельствами

Манипуляция № 1: свободный перечень

КЕЙС НОВОЙ ЗЕЛАНДИИ

Факультет Права

Компанию исключили из торгового реестра за неуплату ежегодного

КЕЙС НОВОЙ ЗЕЛАНДИИ

Факультет Права

Компанию исключили из торгового реестра за неуплату ежегодного

Факультет Права

ЛИБЕРАЛЬНОСТЬ НОРМЫ

= Возможность манипулировать фактическими обстоятельствами

Манипуляция № 2:

Срок завершения

Факультет Права

ЛИБЕРАЛЬНОСТЬ НОРМЫ

= Возможность манипулировать фактическими обстоятельствами

Манипуляция № 2:

Срок завершения

Факультет Права

ЛИБЕРАЛЬНОСТЬ НОРМЫ

= Возможность манипулировать фактическими обстоятельствами

Манипуляция № 2: искусственное

Факультет Права

ЛИБЕРАЛЬНОСТЬ НОРМЫ

= Возможность манипулировать фактическими обстоятельствами

Манипуляция № 2: искусственное

Факультет Права

ЛИБЕРАЛЬНОСТЬ НОРМЫ

= Возможность манипулировать фактическими обстоятельствами

Манипуляция № 3: перевод

Факультет Права

ЛИБЕРАЛЬНОСТЬ НОРМЫ

= Возможность манипулировать фактическими обстоятельствами

Манипуляция № 3: перевод

УРАГАН ИРМА НА БРИТАНСКИХ ВИРГИНСКИХ ОСТРОВАХ

Факультет Права

Сентябрь 2017 – сильнейшие повреждения

УРАГАН ИРМА НА БРИТАНСКИХ ВИРГИНСКИХ ОСТРОВАХ

Факультет Права

Сентябрь 2017 – сильнейшие повреждения

ПРОБЕЛЫ В РЕГУЛИРОВАНИИ

Отсутствие судебной и правоприменительной практики

Возможность искусственно продлевать срок

Либеральность формулировки,

ПРОБЕЛЫ В РЕГУЛИРОВАНИИ

Отсутствие судебной и правоприменительной практики

Возможность искусственно продлевать срок

Либеральность формулировки,

В. Г. Белинский (1811-1848) и его журналистская деятельность в 1830-40-е годы

В. Г. Белинский (1811-1848) и его журналистская деятельность в 1830-40-е годы Презентация Ассортимент кож

Презентация Ассортимент кож Квартиры от подрядчика в Империал-дом

Квартиры от подрядчика в Империал-дом Проведение метрологической экспертизы конструкторской документации

Проведение метрологической экспертизы конструкторской документации Конструкции из профиля для новых и реконструируемых помещений TECEprofil

Конструкции из профиля для новых и реконструируемых помещений TECEprofil История роботов гуманоидов

История роботов гуманоидов «НЕПОСЕДЫ» старшая группа комбинированной направленности МБДОУ «Муниципальный детский сад комбинированного вида №3»

«НЕПОСЕДЫ» старшая группа комбинированной направленности МБДОУ «Муниципальный детский сад комбинированного вида №3» скорость машины и автобуса

скорость машины и автобуса Презентация "Наука и хозяйство" - скачать презентации по Экономике

Презентация "Наука и хозяйство" - скачать презентации по Экономике Презентация Виды административно-правовых форм

Презентация Виды административно-правовых форм Назначение основных размеров опор и определение нагрузок, действующих на опоры

Назначение основных размеров опор и определение нагрузок, действующих на опоры Основы теории искусства План: Искусство как феномен культуры Понятие художественной культуры Основные методологические п

Основы теории искусства План: Искусство как феномен культуры Понятие художественной культуры Основные методологические п Мандарин

Мандарин Особенности политической власти

Особенности политической власти Судебно-медицинская экспертиза вещественных доказательств

Судебно-медицинская экспертиза вещественных доказательств Политические, социально – экономические, культурные права человека. Подготовил студент группы ЮБ 03-13/03 Анастасия Моргун

Политические, социально – экономические, культурные права человека. Подготовил студент группы ЮБ 03-13/03 Анастасия Моргун  Водоснабжение замкнутого цикла на автомойках самообслуживания

Водоснабжение замкнутого цикла на автомойках самообслуживания Интеграционные процессы в менеджменте

Интеграционные процессы в менеджменте ЛОГИЧЕСКАЯ ТЕОРИЯ КЛВ

ЛОГИЧЕСКАЯ ТЕОРИЯ КЛВ Политический обозреватель современной России. Дмитрий Орешкин

Политический обозреватель современной России. Дмитрий Орешкин Social Media

Social Media Особенности работы с КД в электронной форме

Особенности работы с КД в электронной форме  Культура как "неорганическое тело" человека

Культура как "неорганическое тело" человека Графический дизайнер. Виды работ

Графический дизайнер. Виды работ Презентация Преамбула договора

Презентация Преамбула договора  Энергетика. Экологические проблемы энергетики

Энергетика. Экологические проблемы энергетики Үй тапсырмасын беру Отан тарихы мен ұлттық мәдениетке жақындастыру және пән аралық байланысты дамыту

Үй тапсырмасын беру Отан тарихы мен ұлттық мәдениетке жақындастыру және пән аралық байланысты дамыту Основные типы менеджмента в организации

Основные типы менеджмента в организации