Практика применения тарифных льгот в Российской Федерации Выполнила: студетка 4-го курса ФТД Группа Т-083 Бреус Я.Ю.

-

Практика применения тарифных льгот в Российской Федерации Выполнила: студетка 4-го курса ФТД Группа Т-083 Бреус Я.Ю.

Содержание

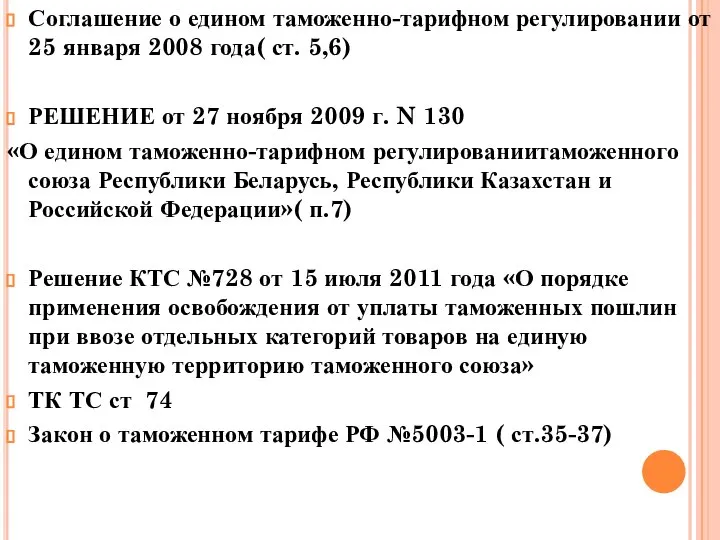

- 2. Соглашение о едином таможенно-тарифном регулировании от 25 января 2008 года( ст. 5,6) РЕШЕНИЕ от 27 ноября

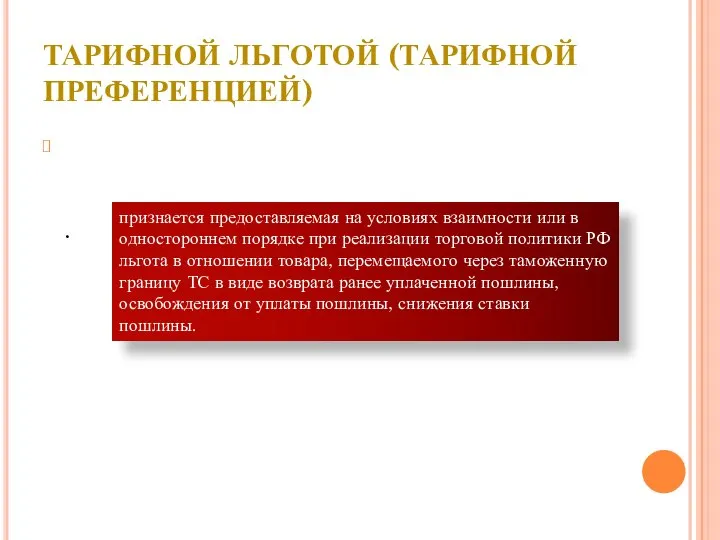

- 3. . признается предоставляемая на условиях взаимности или в одностороннем порядке при реализации торговой политики РФ льгота

- 4. Виды тарифных льгот, порядок и случаи их предоставления определяются в соответствии с ТКТСи международными договорами государст-членов

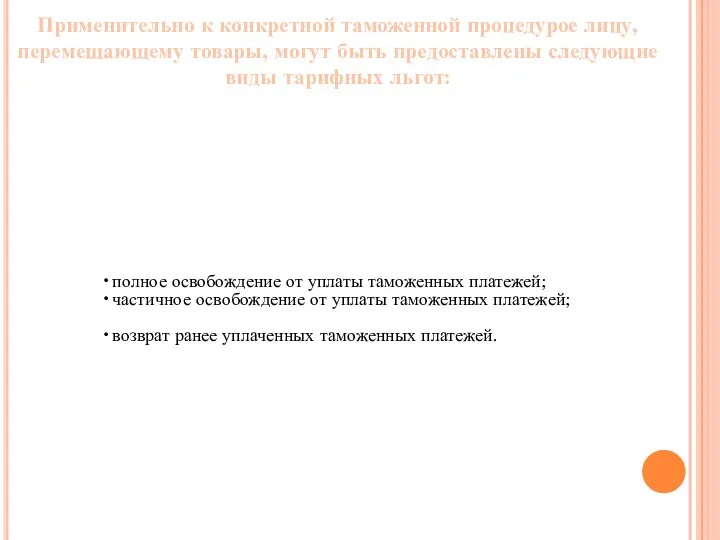

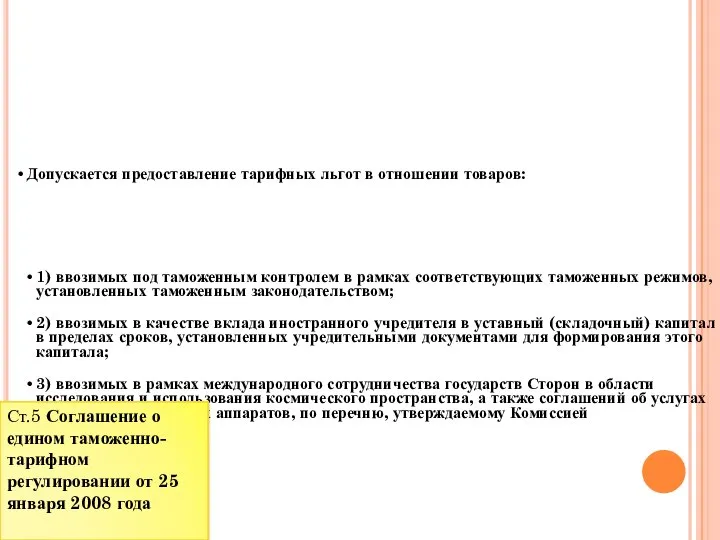

- 5. Применительно к конкретной таможенной процедурое лицу, перемещающему товары, могут быть предоставлены следующие виды тарифных льгот:

- 6. Ст.5 Соглашение о едином таможенно-тарифном регулировании от 25 января 2008 года

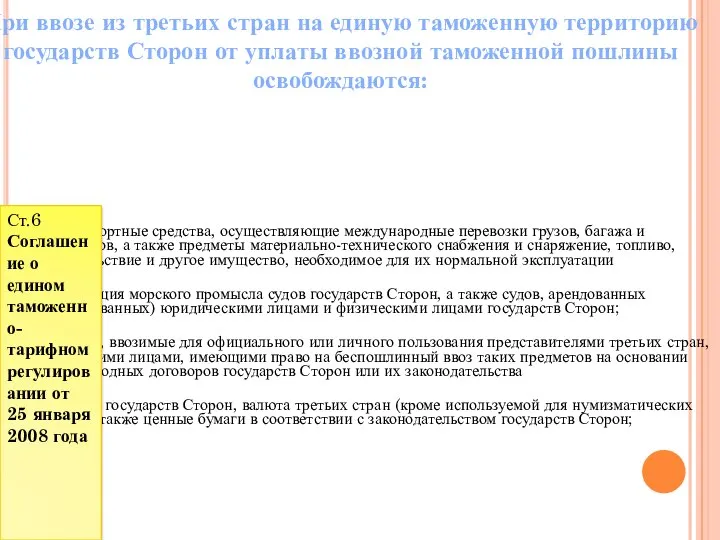

- 7. При ввозе из третьих стран на единую таможенную территорию государств Сторон от уплаты ввозной таможенной пошлины

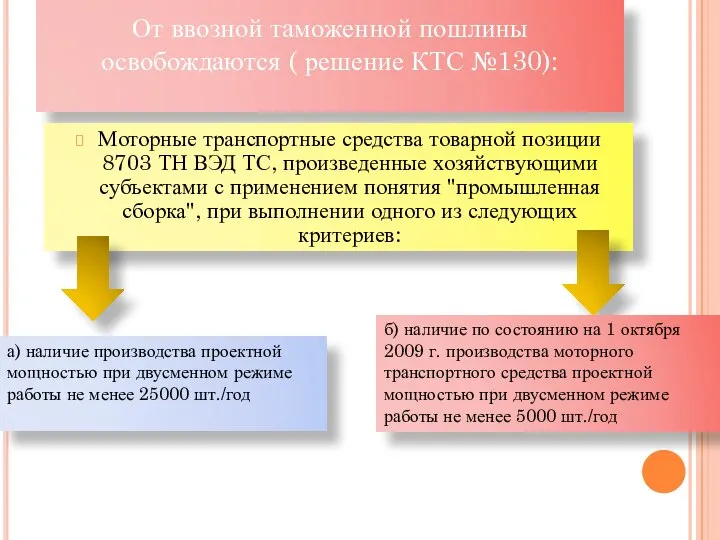

- 9. От ввозной таможенной пошлины освобождаются ( решение КТС №130): Моторные транспортные средства товарной позиции 8703 ТН

- 12. Технологическое оборудование, комплектующие и запасные части к нему, сырье и материалы, ввозимые для исключительного использования на

- 13. Декларант, Документы Таможенный орган Во-первых, в них должны быть определены порядок, размеры, состав и сроки внесения

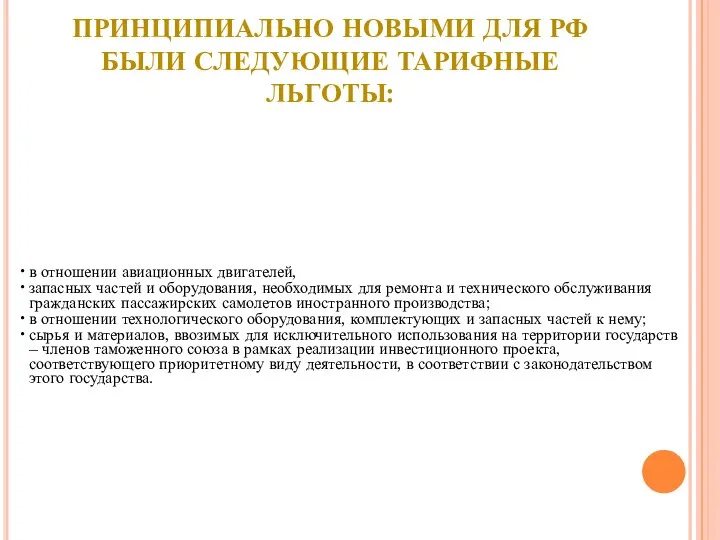

- 14. Принципиально новыми для РФ были следующие тарифные льготы:

- 16. Скачать презентацию

Соглашение о едином таможенно-тарифном регулировании от 25 января 2008 года( ст.

Соглашение о едином таможенно-тарифном регулировании от 25 января 2008 года( ст.

.

признается предоставляемая на условиях взаимности или в одностороннем порядке при реализации

.

признается предоставляемая на условиях взаимности или в одностороннем порядке при реализации

Виды тарифных льгот, порядок и случаи их предоставления определяются в соответствии

Виды тарифных льгот, порядок и случаи их предоставления определяются в соответствии

Применительно к конкретной таможенной процедурое лицу, перемещающему товары, могут быть предоставлены

Применительно к конкретной таможенной процедурое лицу, перемещающему товары, могут быть предоставлены

Ст.5 Соглашение о едином таможенно-тарифном регулировании от 25 января 2008 года

Ст.5 Соглашение о едином таможенно-тарифном регулировании от 25 января 2008 года

При ввозе из третьих стран на единую таможенную территорию государств Сторон

При ввозе из третьих стран на единую таможенную территорию государств Сторон

От ввозной таможенной пошлины освобождаются ( решение КТС №130):

Моторные транспортные средства

От ввозной таможенной пошлины освобождаются ( решение КТС №130):

Моторные транспортные средства

Технологическое оборудование, комплектующие и запасные части к нему, сырье и материалы,

Технологическое оборудование, комплектующие и запасные части к нему, сырье и материалы,

Декларант,

Документы

Таможенный орган

Во-первых, в них должны быть определены порядок, размеры, состав

Декларант,

Документы

Таможенный орган

Во-первых, в них должны быть определены порядок, размеры, состав

Принципиально новыми для РФ были следующие тарифные льготы:

Принципиально новыми для РФ были следующие тарифные льготы:

В. Г. Белинский (1811-1848) и его журналистская деятельность в 1830-40-е годы

В. Г. Белинский (1811-1848) и его журналистская деятельность в 1830-40-е годы Презентация Ассортимент кож

Презентация Ассортимент кож Квартиры от подрядчика в Империал-дом

Квартиры от подрядчика в Империал-дом Проведение метрологической экспертизы конструкторской документации

Проведение метрологической экспертизы конструкторской документации Конструкции из профиля для новых и реконструируемых помещений TECEprofil

Конструкции из профиля для новых и реконструируемых помещений TECEprofil История роботов гуманоидов

История роботов гуманоидов «НЕПОСЕДЫ» старшая группа комбинированной направленности МБДОУ «Муниципальный детский сад комбинированного вида №3»

«НЕПОСЕДЫ» старшая группа комбинированной направленности МБДОУ «Муниципальный детский сад комбинированного вида №3» скорость машины и автобуса

скорость машины и автобуса Презентация "Наука и хозяйство" - скачать презентации по Экономике

Презентация "Наука и хозяйство" - скачать презентации по Экономике Презентация Виды административно-правовых форм

Презентация Виды административно-правовых форм Назначение основных размеров опор и определение нагрузок, действующих на опоры

Назначение основных размеров опор и определение нагрузок, действующих на опоры Основы теории искусства План: Искусство как феномен культуры Понятие художественной культуры Основные методологические п

Основы теории искусства План: Искусство как феномен культуры Понятие художественной культуры Основные методологические п Мандарин

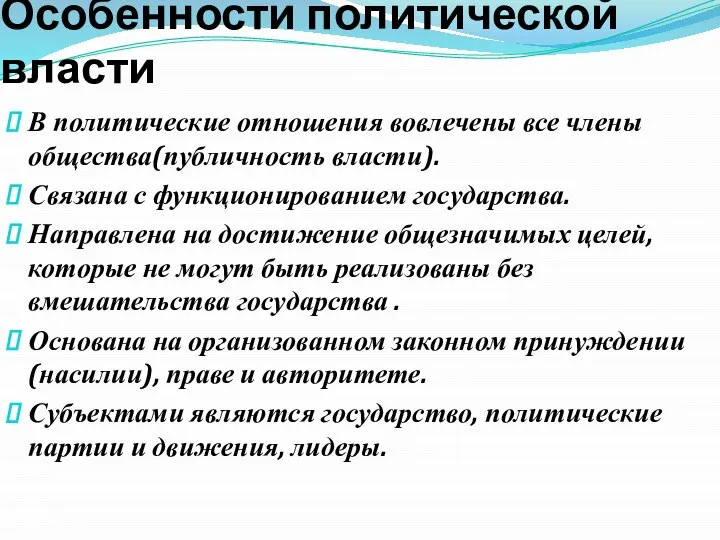

Мандарин Особенности политической власти

Особенности политической власти Судебно-медицинская экспертиза вещественных доказательств

Судебно-медицинская экспертиза вещественных доказательств Политические, социально – экономические, культурные права человека. Подготовил студент группы ЮБ 03-13/03 Анастасия Моргун

Политические, социально – экономические, культурные права человека. Подготовил студент группы ЮБ 03-13/03 Анастасия Моргун  Водоснабжение замкнутого цикла на автомойках самообслуживания

Водоснабжение замкнутого цикла на автомойках самообслуживания Интеграционные процессы в менеджменте

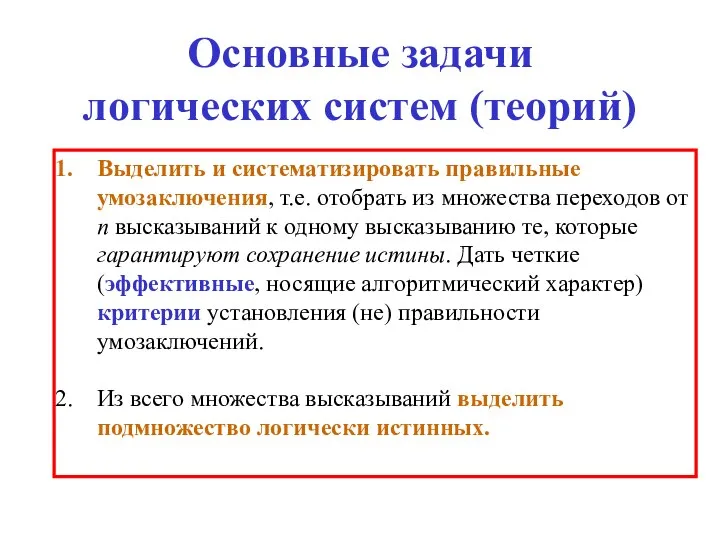

Интеграционные процессы в менеджменте ЛОГИЧЕСКАЯ ТЕОРИЯ КЛВ

ЛОГИЧЕСКАЯ ТЕОРИЯ КЛВ Политический обозреватель современной России. Дмитрий Орешкин

Политический обозреватель современной России. Дмитрий Орешкин Social Media

Social Media Особенности работы с КД в электронной форме

Особенности работы с КД в электронной форме  Культура как "неорганическое тело" человека

Культура как "неорганическое тело" человека Графический дизайнер. Виды работ

Графический дизайнер. Виды работ Презентация Преамбула договора

Презентация Преамбула договора  Энергетика. Экологические проблемы энергетики

Энергетика. Экологические проблемы энергетики Үй тапсырмасын беру Отан тарихы мен ұлттық мәдениетке жақындастыру және пән аралық байланысты дамыту

Үй тапсырмасын беру Отан тарихы мен ұлттық мәдениетке жақындастыру және пән аралық байланысты дамыту Основные типы менеджмента в организации

Основные типы менеджмента в организации