- Правовое регулирование безналичных расчетов

Содержание

- 2. Цель: проанализировать правовое регулирование организации безналичного денежного обращения в Российской Федерации Задачи: рассмотреть понятие «безналичных расчетов»;

- 3. Безналичные расчеты - это денежные расчеты путем записей по счетам в банках, когда деньги списываются со

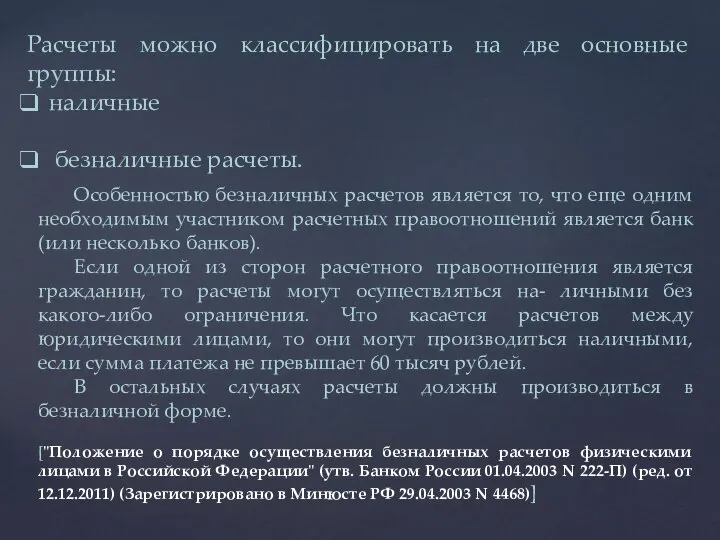

- 4. Расчеты можно классифицировать на две основные группы: наличные безналичные расчеты. Особенностью безналичных расчетов является то, что

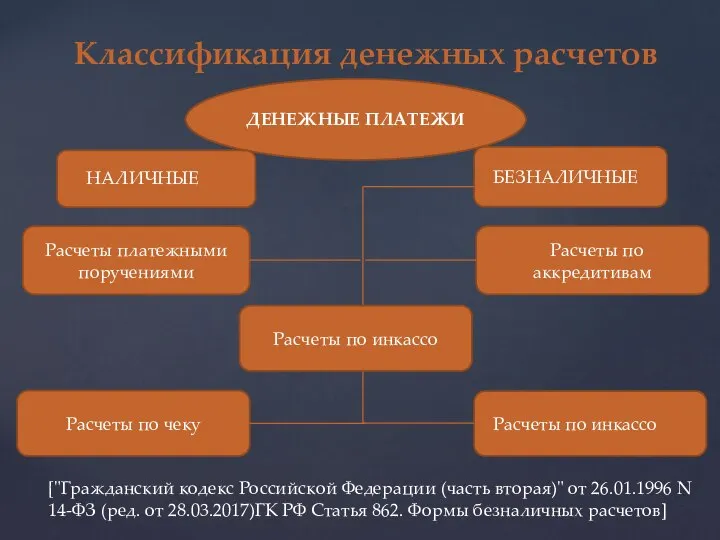

- 5. Классификация денежных расчетов ДЕНЕЖНЫЕ ПЛАТЕЖИ БЕЗНАЛИЧНЫЕ НАЛИЧНЫЕ Расчеты платежными поручениями Расчеты по аккредитивам Расчеты по чеку

- 6. Расчеты платежными поручениями Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом,

- 7. Расчеты по аккредитивам Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее - банк-эмитент) по поручению

- 8. Расчеты по чеку Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести

- 9. Расчеты по инкассо Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению и

- 10. Расчеты платежными требованиями. Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору

- 11. Банки осуществляют перевод денежных средств по банковским счетам посредством: • списания денежных средств с банковских счетов

- 12. Кредитные организации осуществляют перевод денежных средств без открытия банковских счетов, в том числе с использованием электронных

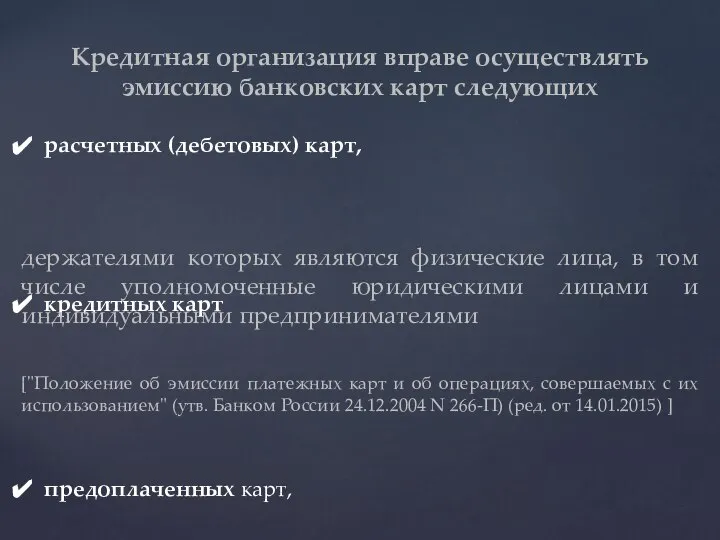

- 13. Банковские платежные карты Положение от 24 декабря 2004 г. № 266-П «Об эмиссии платежных карт и

- 14. расчетных (дебетовых) карт, кредитных карт предоплаченных карт, держателями которых являются физические лица, в том числе уполномоченные

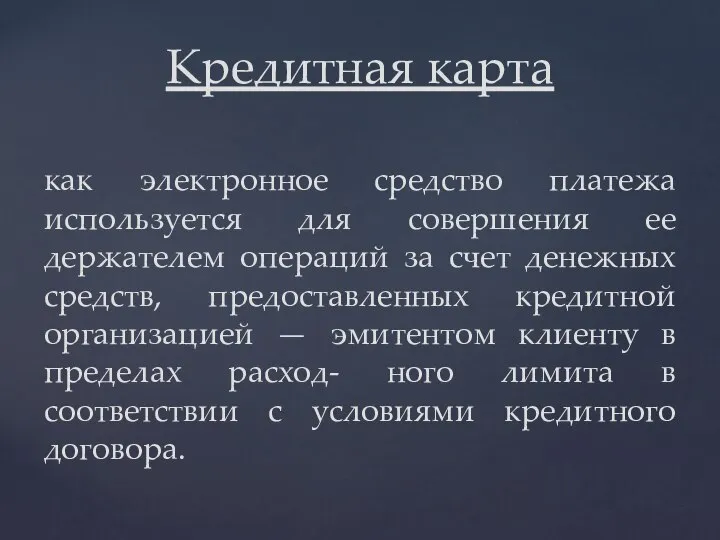

- 15. Кредитная карта как электронное средство платежа используется для совершения ее держателем операций за счет денежных средств,

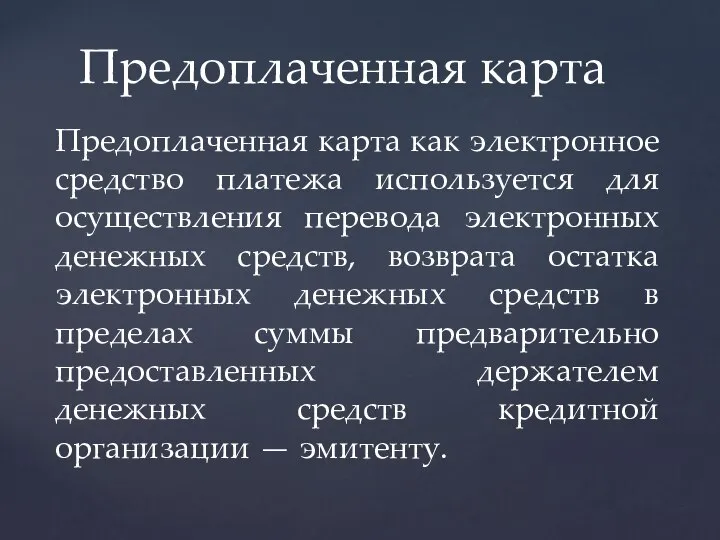

- 16. Предоплаченная карта Предоплаченная карта как электронное средство платежа используется для осуществления перевода электронных денежных средств, возврата

- 18. Скачать презентацию

Цель:

проанализировать правовое регулирование организации безналичного денежного обращения в Российской Федерации

Задачи:

рассмотреть понятие

Цель:

проанализировать правовое регулирование организации безналичного денежного обращения в Российской Федерации

Задачи:

рассмотреть понятие

Безналичные расчеты - это денежные расчеты путем записей по счетам в

Безналичные расчеты - это денежные расчеты путем записей по счетам в

Расчеты можно классифицировать на две основные группы:

наличные

безналичные расчеты.

Расчеты можно классифицировать на две основные группы:

наличные

безналичные расчеты.

Классификация денежных расчетов

ДЕНЕЖНЫЕ ПЛАТЕЖИ

БЕЗНАЛИЧНЫЕ

НАЛИЧНЫЕ

Расчеты платежными поручениями

Расчеты по аккредитивам

Расчеты

Классификация денежных расчетов

ДЕНЕЖНЫЕ ПЛАТЕЖИ

БЕЗНАЛИЧНЫЕ

НАЛИЧНЫЕ

Расчеты платежными поручениями

Расчеты по аккредитивам

Расчеты

Расчеты платежными поручениями

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его

Расчеты платежными поручениями

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его

Расчеты по аккредитивам

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее

Расчеты по аккредитивам

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее

Расчеты по чеку

Чек - это ценная бумага, содержащая ничем не обусловленное

Расчеты по чеку

Чек - это ценная бумага, содержащая ничем не обусловленное

Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой

Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой

Расчеты платежными требованиями.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя

Расчеты платежными требованиями.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя

Банки осуществляют перевод денежных средств по банковским счетам посредством:

• списания

Банки осуществляют перевод денежных средств по банковским счетам посредством:

• списания

Кредитные организации осуществляют перевод денежных средств без открытия банковских счетов, в

Кредитные организации осуществляют перевод денежных средств без открытия банковских счетов, в

Банковские платежные карты

Положение от 24 декабря 2004 г. № 266-П

Банковские платежные карты

Положение от 24 декабря 2004 г. № 266-П

расчетных (дебетовых) карт,

кредитных карт

предоплаченных карт,

держателями которых являются физические

расчетных (дебетовых) карт,

кредитных карт

предоплаченных карт,

держателями которых являются физические

Кредитная карта

как электронное средство платежа используется для совершения ее держателем операций

Кредитная карта

как электронное средство платежа используется для совершения ее держателем операций

Предоплаченная карта

Предоплаченная карта как электронное средство платежа используется для осуществления перевода

Предоплаченная карта

Предоплаченная карта как электронное средство платежа используется для осуществления перевода

Куколка Счастье

Куколка Счастье Litania za chorych

Litania za chorych Алгебра высказываний (логические операции)

Алгебра высказываний (логические операции) Техника телефонного боя, как искусство коммуникации между людьми

Техника телефонного боя, как искусство коммуникации между людьми Лидер и его команда в эпоху перемен

Лидер и его команда в эпоху перемен Основные этапы развития политического знания в истории цивилизации

Основные этапы развития политического знания в истории цивилизации Летние Олимпийские игры 1980 года

Летние Олимпийские игры 1980 года Философия Эпохи возрождения

Философия Эпохи возрождения Вадим ЧУВЕЛЁВ Директор по качеству, партнёр «Мирмекс» vchuvelev@myrmex.ru, @Vadim_C Внутренние коммуникации 2.0: веб-технологии для управления п

Вадим ЧУВЕЛЁВ Директор по качеству, партнёр «Мирмекс» vchuvelev@myrmex.ru, @Vadim_C Внутренние коммуникации 2.0: веб-технологии для управления п Филология және көптілді білім беру институты

Филология және көптілді білім беру институты Программирование 3 модуль

Программирование 3 модуль Международные валютно-финансовые отношения Воронцова Л. В. August 9, 2015

Международные валютно-финансовые отношения Воронцова Л. В. August 9, 2015  Робототехніка у виробництві, сфері послуг та побуті

Робототехніка у виробництві, сфері послуг та побуті ИНСТИТУЦИОНАЛЬНАЯ ЭКОНОМИКА (ВЗАИМОДЕЙСТВИЕ ГОСУДАРСТВА И БИЗНЕСА)

ИНСТИТУЦИОНАЛЬНАЯ ЭКОНОМИКА (ВЗАИМОДЕЙСТВИЕ ГОСУДАРСТВА И БИЗНЕСА)  Презентация "Истоки русской архитектуры" - скачать презентации по МХК

Презентация "Истоки русской архитектуры" - скачать презентации по МХК Система световой сигнализиции. Сигналы поворотов

Система световой сигнализиции. Сигналы поворотов Традиции и культура питания в Японии

Традиции и культура питания в Японии Пешеход, автомобиль, дорога

Пешеход, автомобиль, дорога Группа коленвала. Кривошипно-шатунный механизм

Группа коленвала. Кривошипно-шатунный механизм Обобщение и сжатие данных

Обобщение и сжатие данных Как сделать сайт, который продает? Интернет-магазин - это просто

Как сделать сайт, который продает? Интернет-магазин - это просто класс 1 урок

класс 1 урок Он и Она. Тайный шифр женских сказок

Он и Она. Тайный шифр женских сказок Ice climbing

Ice climbing Как заработать на управлении многоквартирным домом Практическое руководство к действию. Готовые решения. Формы документов. Норма

Как заработать на управлении многоквартирным домом Практическое руководство к действию. Готовые решения. Формы документов. Норма Открытие ворот

Открытие ворот Разборка системного блока

Разборка системного блока Как выбрать нужного сотрудника, 2 тема

Как выбрать нужного сотрудника, 2 тема