- Правовые аспекты регулирования приносящей доход деятельности

Содержание

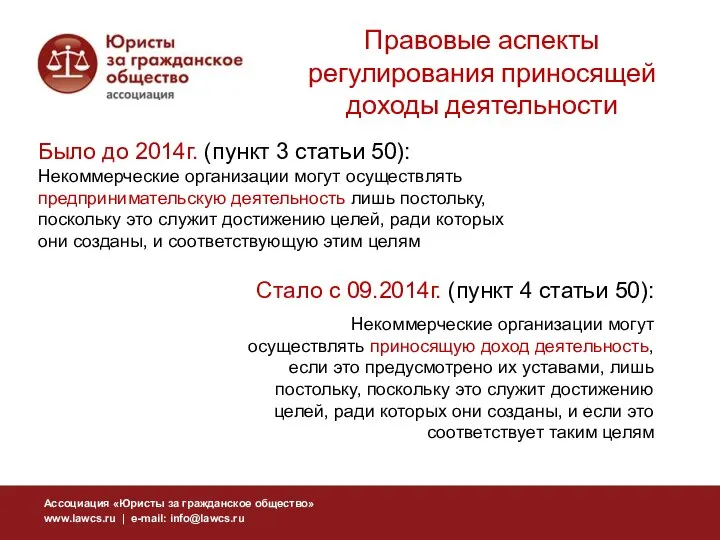

- 2. Было до 2014г. (пункт 3 статьи 50): Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку

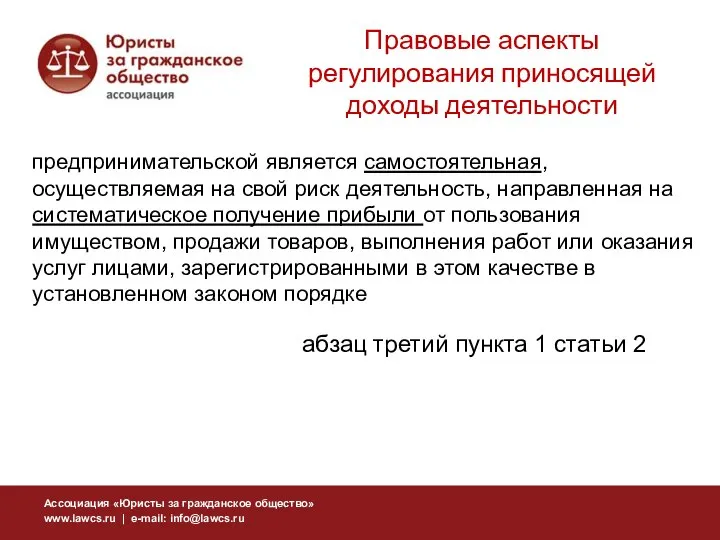

- 3. предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом,

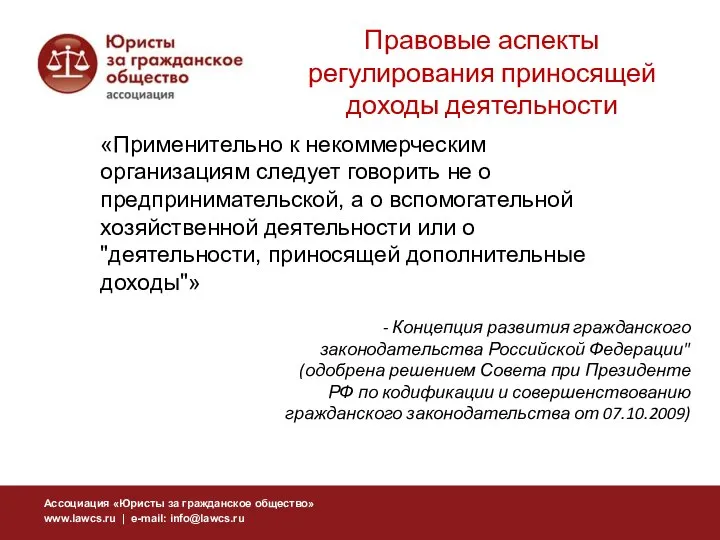

- 4. «Применительно к некоммерческим организациям следует говорить не о предпринимательской, а о вспомогательной хозяйственной деятельности или о

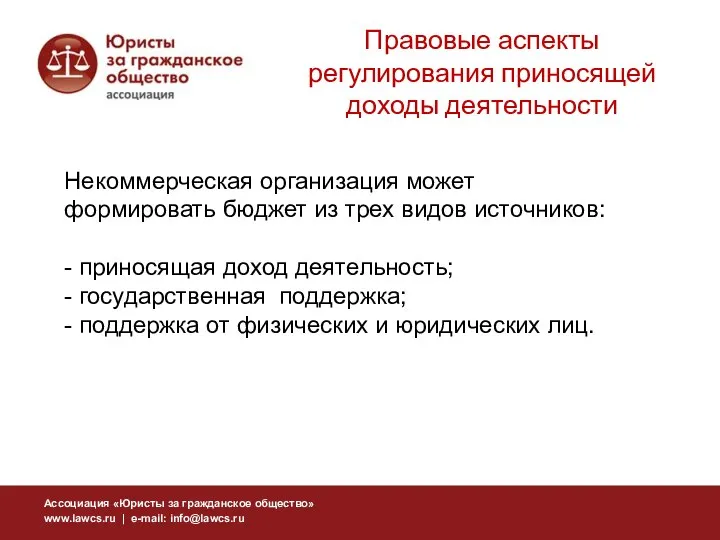

- 5. Некоммерческая организация может формировать бюджет из трех видов источников: - приносящая доход деятельность; - государственная поддержка;

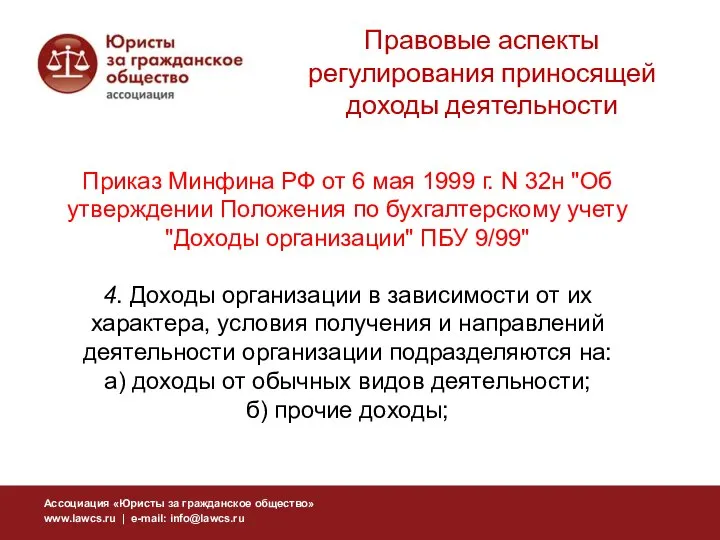

- 6. Приказ Минфина РФ от 6 мая 1999 г. N 32н "Об утверждении Положения по бухгалтерскому учету

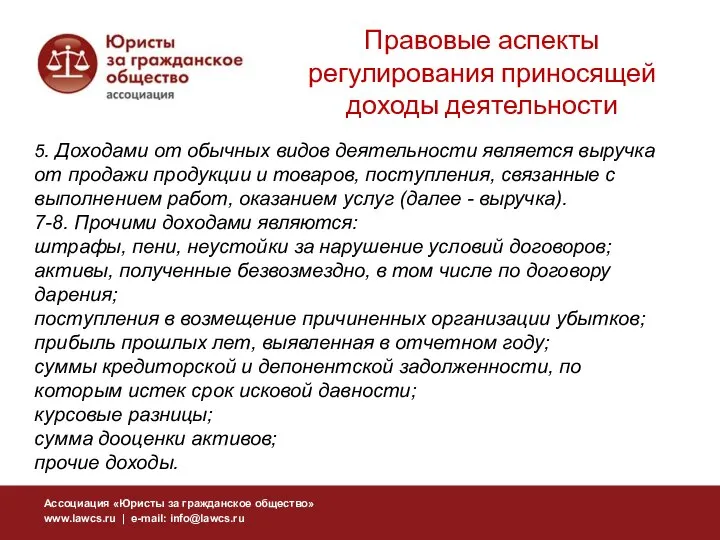

- 7. 5. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с

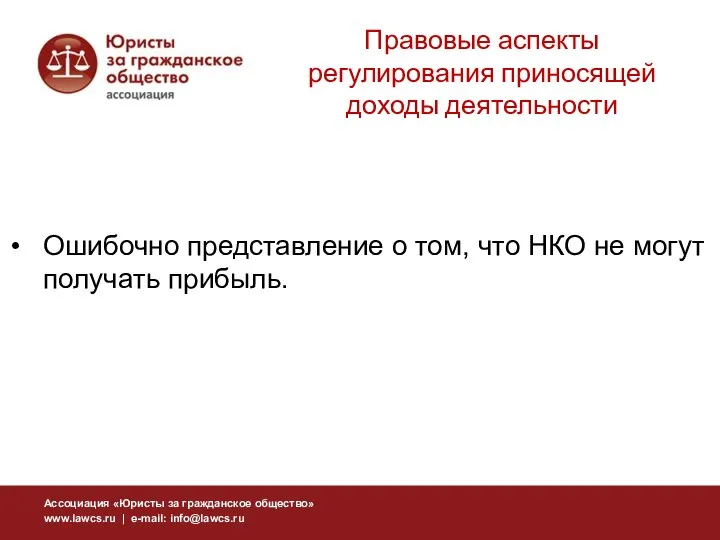

- 8. Ошибочно представление о том, что НКО не могут получать прибыль. Правовые аспекты регулирования приносящей доходы деятельности

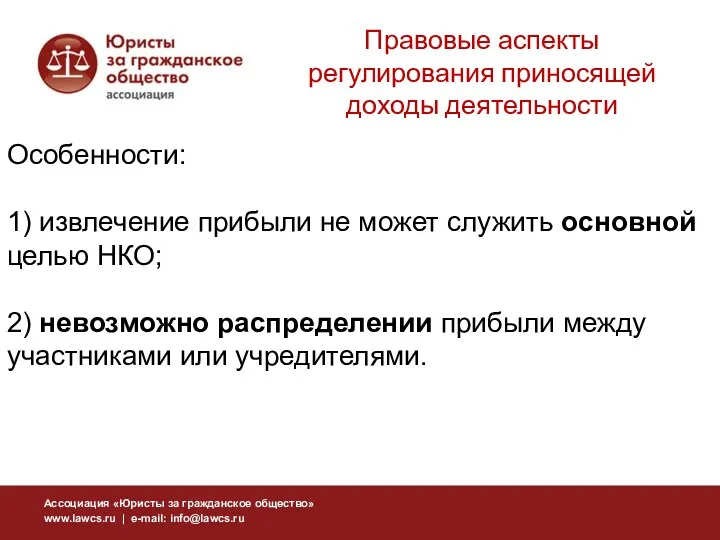

- 9. Особенности: 1) извлечение прибыли не может служить основной целью НКО; 2) невозможно распределении прибыли между участниками

- 10. Итак, с 01 сентября 2014 года: Все НКО (фонды, ассоциации, общественные организации) – «приносящая доходы деятельность»

- 11. Автономная некоммерческая организация Вправе заниматься предпринимательской деятельностью, необходимой для достижения целей, ради которых она создана, и

- 12. Фонды, ассоциации (союзы), общественные организации и др. могут осуществлять приносящую доход деятельность, если это предусмотрено их

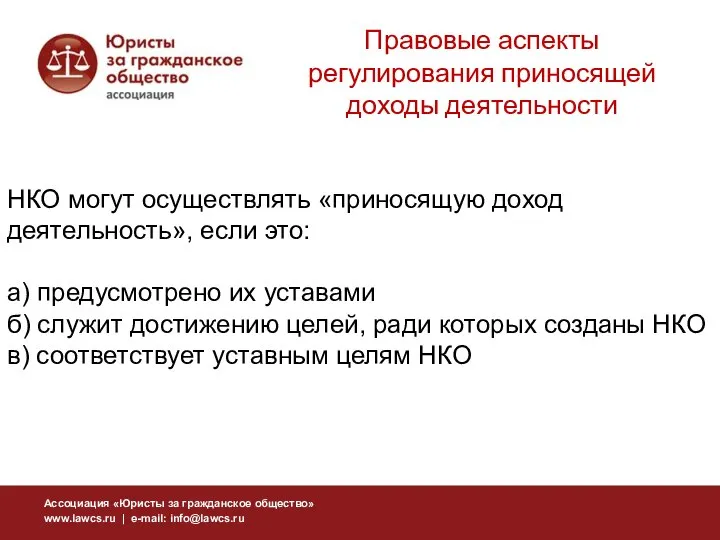

- 13. НКО могут осуществлять «приносящую доход деятельность», если это: а) предусмотрено их уставами б) служит достижению целей,

- 14. Правовые аспекты регулирования приносящей доходы деятельности В уставе приносящая доход деятельность обычно прописывается в следующих разделах:

- 15. Виды приносящей доходы деятельности Виды ПДД можно сформулировать, исходя из классификатора ОКВЭД, ИЛИ сформулировать своими словами.

- 16. Виды приносящей доходы деятельности ОГРАНИЧЕНИЯ: Включение исконно «коммерческих» кодов ОКВЭД, поэтому с высокой степенью вероятности не

- 17. Виды приносящей доходы деятельности Прописать в уставе и в форме заявления!!! Форма Р11001 – Лист И

- 18. Некоммерческая организация, уставом которой предусмотрено осуществление приносящей доходы деятельности, должна иметь достаточное для осуществления указанной деятельности

- 19. В протоколе в повестку дня необходимо внести следующий вопрос: О порядке, размере, способах и сроках образования

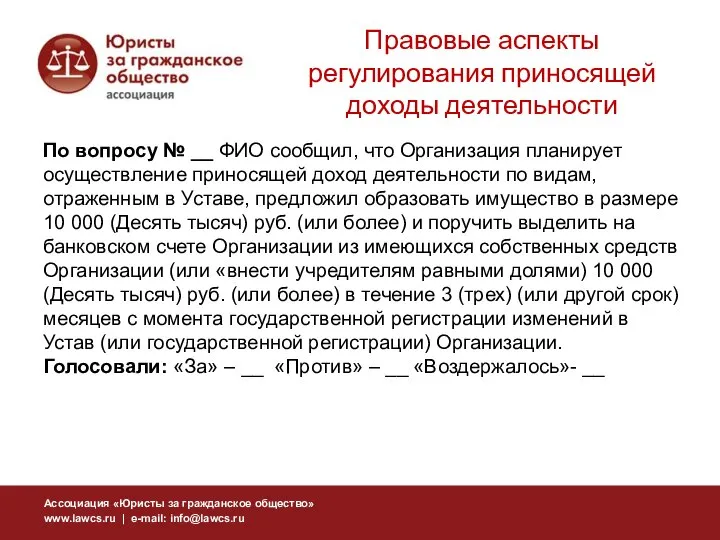

- 20. По вопросу № __ ФИО сообщил, что Организация планирует осуществление приносящей доход деятельности по видам, отраженным

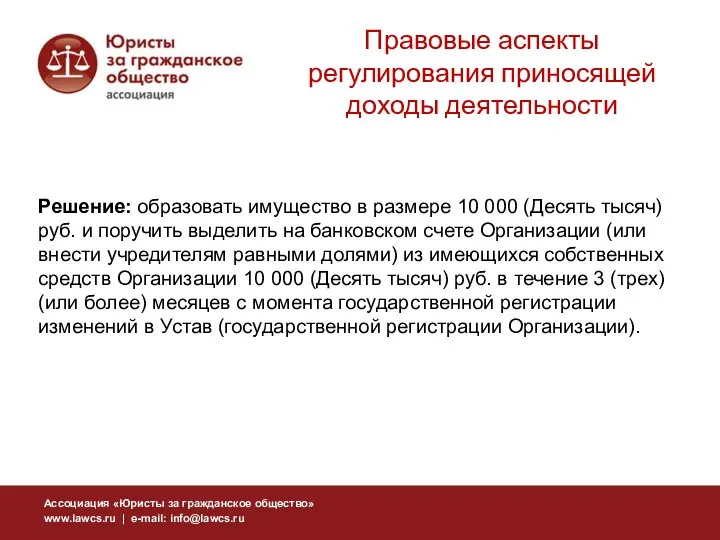

- 21. Решение: образовать имущество в размере 10 000 (Десять тысяч) руб. и поручить выделить на банковском счете

- 22. Ассоциация «Юристы за гражданское общество» www.lawcs.ru | e-mail: info@lawcs.ru

- 24. Скачать презентацию

Было до 2014г. (пункт 3 статьи 50):

Некоммерческие организации могут осуществлять предпринимательскую

Было до 2014г. (пункт 3 статьи 50): Некоммерческие организации могут осуществлять предпринимательскую

предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое

предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое

«Применительно к некоммерческим организациям следует говорить не о предпринимательской, а о

«Применительно к некоммерческим организациям следует говорить не о предпринимательской, а о

Некоммерческая организация может формировать бюджет из трех видов источников:

- приносящая доход

Некоммерческая организация может формировать бюджет из трех видов источников: - приносящая доход

Приказ Минфина РФ от 6 мая 1999 г. N 32н "Об

Приказ Минфина РФ от 6 мая 1999 г. N 32н "Об

5. Доходами от обычных видов деятельности является выручка от продажи продукции

5. Доходами от обычных видов деятельности является выручка от продажи продукции

Ошибочно представление о том, что НКО не могут получать прибыль.

Правовые аспекты

Ошибочно представление о том, что НКО не могут получать прибыль.

Правовые аспекты

Особенности:

1) извлечение прибыли не может служить основной целью НКО;

2) невозможно распределении

Особенности: 1) извлечение прибыли не может служить основной целью НКО; 2) невозможно распределении

Итак, с 01 сентября 2014 года:

Все НКО (фонды, ассоциации, общественные организации)

Все НКО (фонды, ассоциации, общественные организации)

Автономная некоммерческая

организация

Вправе заниматься предпринимательской деятельностью, необходимой для достижения целей, ради которых

Автономная некоммерческая

организация

Вправе заниматься предпринимательской деятельностью, необходимой для достижения целей, ради которых

Фонды, ассоциации (союзы), общественные организации и др.

могут осуществлять приносящую доход деятельность,

Фонды, ассоциации (союзы), общественные организации и др.

могут осуществлять приносящую доход деятельность,

НКО могут осуществлять «приносящую доход деятельность», если это:

а) предусмотрено их уставами

б)

а) предусмотрено их уставами

б)

Правовые аспекты регулирования приносящей доходы деятельности

В уставе приносящая доход деятельность обычно

Правовые аспекты регулирования приносящей доходы деятельности

В уставе приносящая доход деятельность обычно

Виды приносящей доходы деятельности

Виды ПДД можно сформулировать, исходя из классификатора ОКВЭД,

ИЛИ

сформулировать

Виды приносящей доходы деятельности

Виды ПДД можно сформулировать, исходя из классификатора ОКВЭД,

ИЛИ

сформулировать

Виды приносящей доходы деятельности

ОГРАНИЧЕНИЯ:

Включение исконно «коммерческих» кодов ОКВЭД, поэтому с высокой

Виды приносящей доходы деятельности

ОГРАНИЧЕНИЯ:

Включение исконно «коммерческих» кодов ОКВЭД, поэтому с высокой

Виды приносящей доходы деятельности

Прописать в уставе и в форме заявления!!!

Форма Р11001

Виды приносящей доходы деятельности

Прописать в уставе и в форме заявления!!!

Форма Р11001

Некоммерческая организация, уставом которой предусмотрено осуществление приносящей доходы деятельности, должна иметь

Некоммерческая организация, уставом которой предусмотрено осуществление приносящей доходы деятельности, должна иметь

В протоколе в повестку дня необходимо внести следующий вопрос:

О порядке, размере,

В протоколе в повестку дня необходимо внести следующий вопрос: О порядке, размере,

По вопросу № __ ФИО сообщил, что Организация планирует осуществление приносящей

По вопросу № __ ФИО сообщил, что Организация планирует осуществление приносящей

Решение: образовать имущество в размере 10 000 (Десять тысяч) руб. и

Решение: образовать имущество в размере 10 000 (Десять тысяч) руб. и

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

Ассоциация «Юристы за гражданское общество»

www.lawcs.ru | e-mail: info@lawcs.ru

СУЩНОСТЬ И СОДЕРЖАНИЕ ПРОЦЕССА УПРАВЛЕНИЯ В ТАМОЖЕННЫХ ОРГАНАХ Дугинов Данила

СУЩНОСТЬ И СОДЕРЖАНИЕ ПРОЦЕССА УПРАВЛЕНИЯ В ТАМОЖЕННЫХ ОРГАНАХ Дугинов Данила  Правописание гласных в корне орфография

Правописание гласных в корне орфография ЭКОЛОГИЧЕСКИЕ ФАКТОРЫ

ЭКОЛОГИЧЕСКИЕ ФАКТОРЫ Элитарная культура

Элитарная культура ДИСТРОФИИ Стромально-сосудистые дистрофии

ДИСТРОФИИ Стромально-сосудистые дистрофии Дерево, кирпич, пенобетон

Дерево, кирпич, пенобетон Презентация "Какие налоги должно платить малое предприятие" - скачать презентации по Экономике

Презентация "Какие налоги должно платить малое предприятие" - скачать презентации по Экономике Красота вокруг нас (Цветы)

Красота вокруг нас (Цветы) My idol - Alina Kabaeva

My idol - Alina Kabaeva Моя любимая профессия техник-механник

Моя любимая профессия техник-механник Применение Matlab для обработки данных, полученных от детекторов космических излучений

Применение Matlab для обработки данных, полученных от детекторов космических излучений Принцип относительности Эйнштейна

Принцип относительности Эйнштейна Умножение многочлена на многочлен - презентация по Алгебре

Умножение многочлена на многочлен - презентация по Алгебре Презентация "Древнерусская иконопись" - скачать презентации по МХК

Презентация "Древнерусская иконопись" - скачать презентации по МХК MAN 2019

MAN 2019 Презентация по МХК Культура России 16 века

Презентация по МХК Культура России 16 века Таблица 9-5.6.7.10.11.12

Таблица 9-5.6.7.10.11.12  Операции над подмножествами

Операции над подмножествами Формирование государства на Руси. Русь Феодальная IX- начала XVII вв.

Формирование государства на Руси. Русь Феодальная IX- начала XVII вв. Педагогический совет Деятельность учителя по формированию межличностных отношений школьников в процессе их социализации.

Педагогический совет Деятельность учителя по формированию межличностных отношений школьников в процессе их социализации. Презентация на тему "Учебно-методические комплекты" - скачать презентации по Педагогике

Презентация на тему "Учебно-методические комплекты" - скачать презентации по Педагогике Потребительский Кооператив «Чайковский АгроСтрой»

Потребительский Кооператив «Чайковский АгроСтрой» Расцвет русской культуры XIХ века

Расцвет русской культуры XIХ века Средняя плотность микроскопических зарядов имеет вид

Средняя плотность микроскопических зарядов имеет вид Все о Пасхе. Библия

Все о Пасхе. Библия Современные аспекты антибактериальной терапии

Современные аспекты антибактериальной терапии Памятка. ЕГЭ по обществознанию

Памятка. ЕГЭ по обществознанию Ta’lim sifati monitoringini tashkil etish va o‘tkazishda xalqaro PISA baholash dasturidan foydalanish

Ta’lim sifati monitoringini tashkil etish va o‘tkazishda xalqaro PISA baholash dasturidan foydalanish