- Предложение денег

Содержание

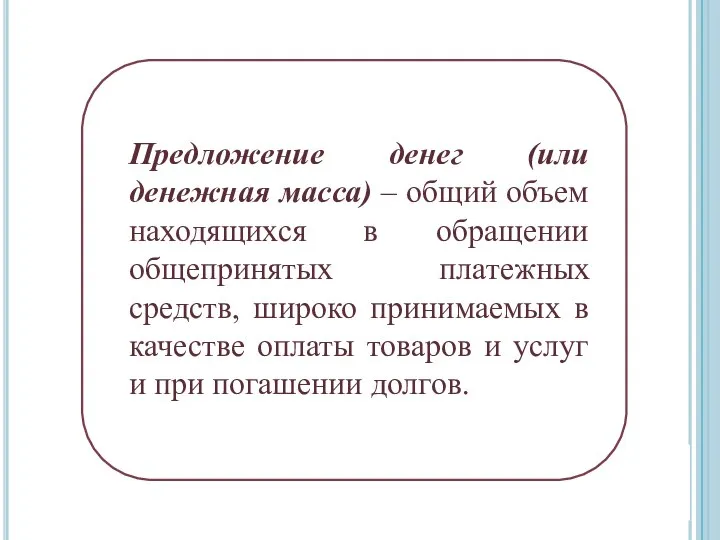

- 2. Предложение денег (или денежная масса) – общий объем находящихся в обращении общепринятых платежных средств, широко принимаемых

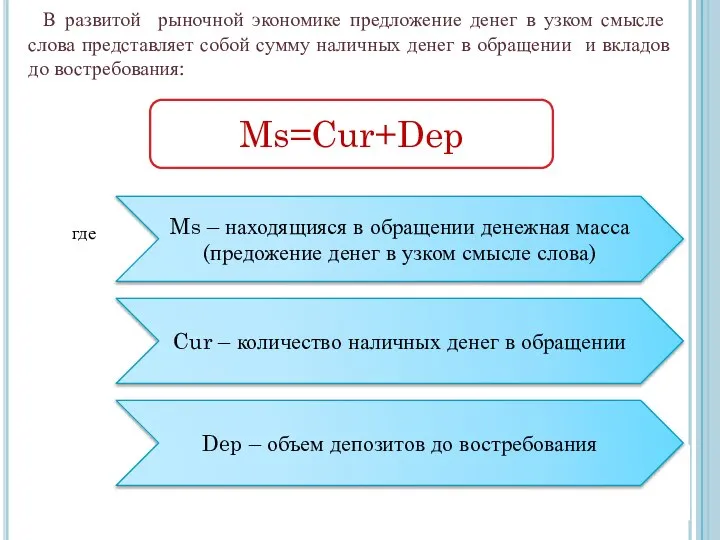

- 3. В развитой рыночной экономике предложение денег в узком смысле слова представляет собой сумму наличных денег в

- 5. Денежная база – общий запас наличных денег (банкнот и монет) в экономике. Также называется запасом денег

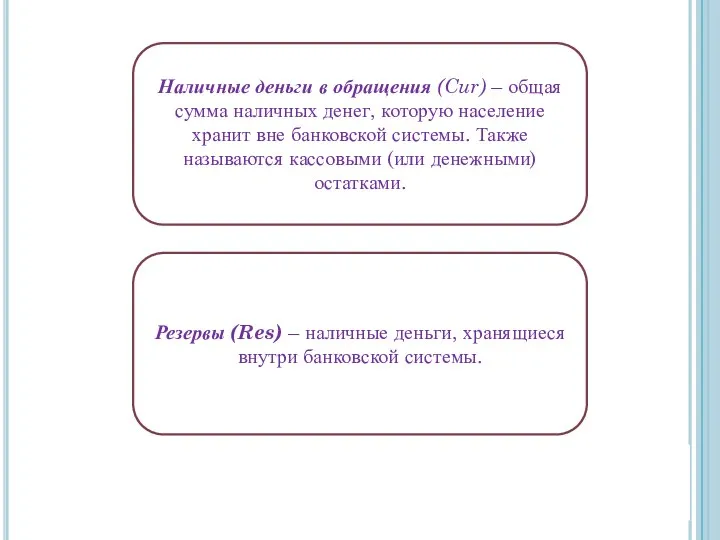

- 6. Наличные деньги в обращения (Cur) – общая сумма наличных денег, которую население хранит вне банковской системы.

- 7. 6.2. Предложение кредитных денег коммерческими банками. Мультипликация вкладов. Создание кредитных денег единичным банком. Коммерческий банк преследует

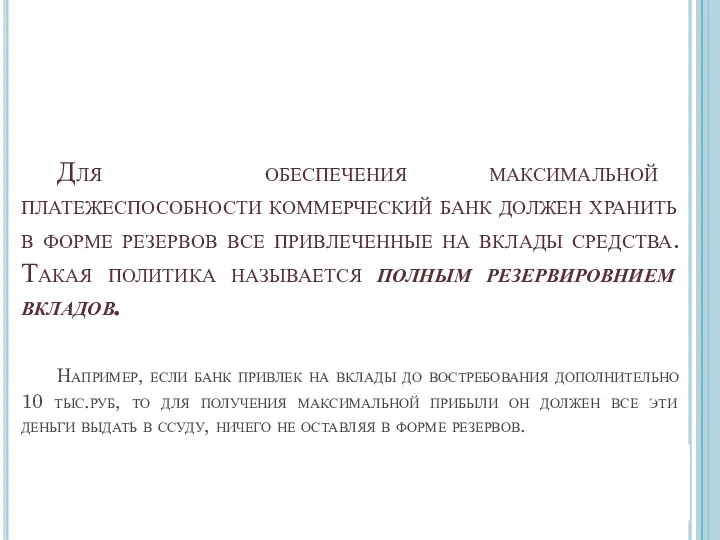

- 8. Для обеспечения максимальной платежеспособности коммерческий банк должен хранить в форме резервов все привлеченные на вклады средства.

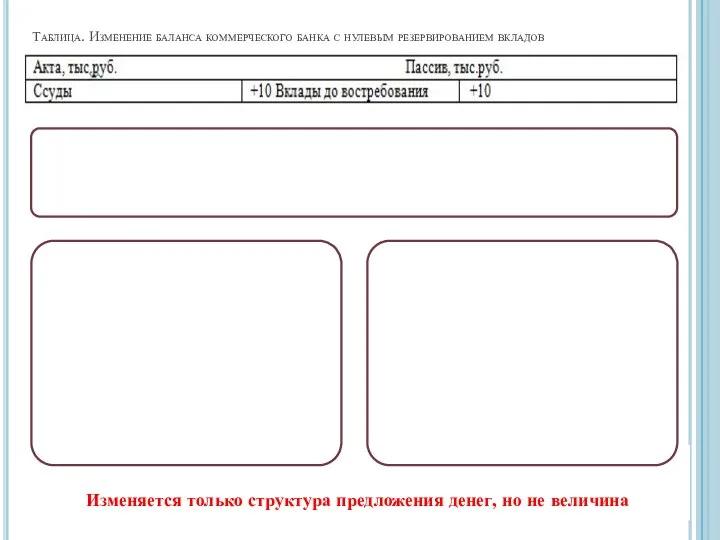

- 9. Изменяется только структура предложения денег, но не величина Таблица. Изменение баланса коммерческого банка с нулевым резервированием

- 10. Для обеспечения максимальной прибыли коммерческий банк должен выдавать в ссуду все привлеченные на вклады средства, не

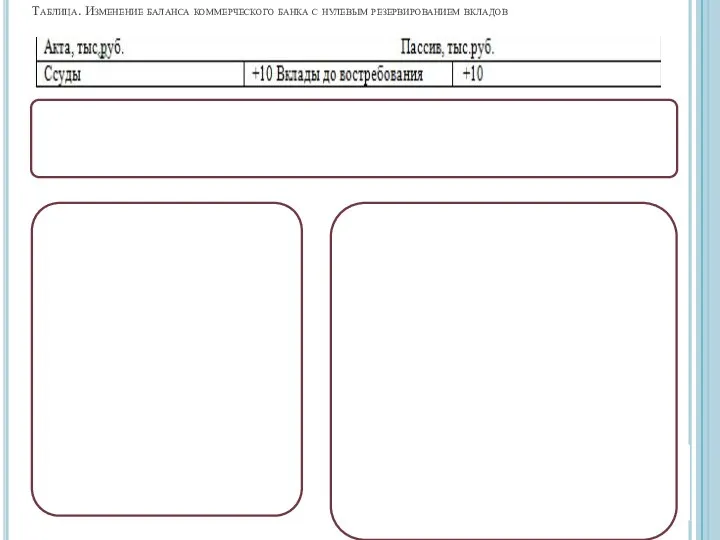

- 11. Таблица. Изменение баланса коммерческого банка с нулевым резервированием вкладов

- 12. Противоречивость целей заставляет коммерческие банки придерживаться промежуточного варианта: часть привлеченных на вклады средств оставлять в форме

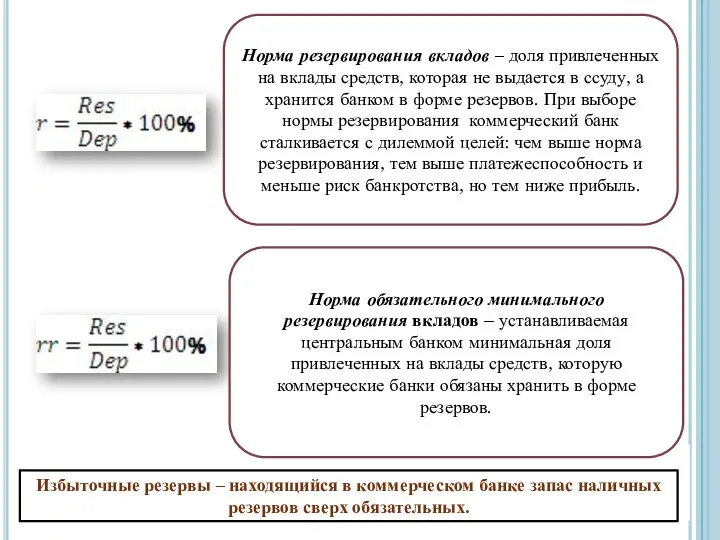

- 13. Норма резервирования вкладов – доля привлеченных на вклады средств, которая не выдается в ссуду, а хранится

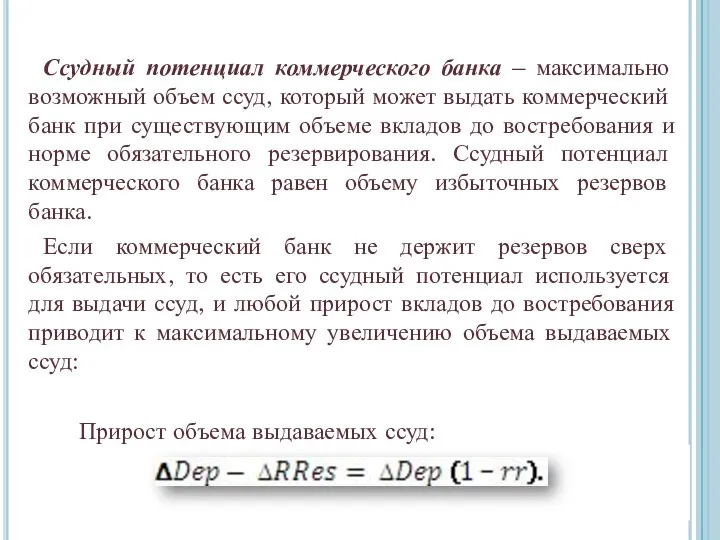

- 14. Ссудный потенциал коммерческого банка – максимально возможный объем ссуд, который может выдать коммерческий банк при существующим

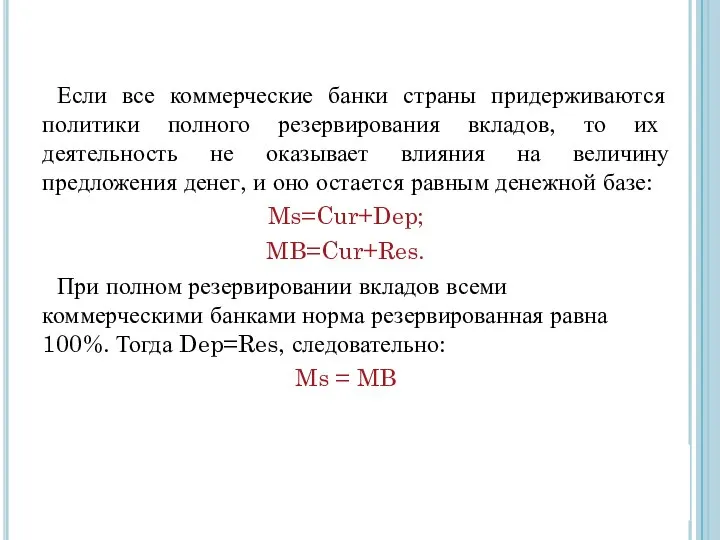

- 15. Если все коммерческие банки страны придерживаются политики полного резервирования вкладов, то их деятельность не оказывает влияния

- 17. Скачать презентацию

Предложение денег (или денежная масса) – общий объем находящихся в обращении

Предложение денег (или денежная масса) – общий объем находящихся в обращении

В развитой рыночной экономике предложение денег в узком смысле слова представляет

В развитой рыночной экономике предложение денег в узком смысле слова представляет

Денежная база – общий запас наличных денег (банкнот и монет) в

Денежная база – общий запас наличных денег (банкнот и монет) в

Наличные деньги в обращения (Cur) – общая сумма наличных денег, которую

Наличные деньги в обращения (Cur) – общая сумма наличных денег, которую

6.2. Предложение кредитных денег коммерческими банками. Мультипликация вкладов. Создание кредитных денег

6.2. Предложение кредитных денег коммерческими банками. Мультипликация вкладов. Создание кредитных денег

Для обеспечения максимальной платежеспособности коммерческий банк должен хранить в форме резервов

Для обеспечения максимальной платежеспособности коммерческий банк должен хранить в форме резервов

Изменяется только структура предложения денег, но не величина

Таблица. Изменение баланса коммерческого

Изменяется только структура предложения денег, но не величина

Таблица. Изменение баланса коммерческого

Для обеспечения максимальной прибыли коммерческий банк должен выдавать в ссуду все

Для обеспечения максимальной прибыли коммерческий банк должен выдавать в ссуду все

Таблица. Изменение баланса коммерческого банка с нулевым резервированием вкладов

Таблица. Изменение баланса коммерческого банка с нулевым резервированием вкладов

Противоречивость целей заставляет коммерческие банки придерживаться промежуточного варианта: часть привлеченных на

Противоречивость целей заставляет коммерческие банки придерживаться промежуточного варианта: часть привлеченных на

Норма резервирования вкладов – доля привлеченных на вклады средств, которая не

Норма резервирования вкладов – доля привлеченных на вклады средств, которая не

Ссудный потенциал коммерческого банка – максимально возможный объем ссуд, который может

Ссудный потенциал коммерческого банка – максимально возможный объем ссуд, который может

Если все коммерческие банки страны придерживаются политики полного резервирования вкладов, то

Если все коммерческие банки страны придерживаются политики полного резервирования вкладов, то

Лекция 6. Математические методы управления инвестиционной деятельностью Содержание лекции: Классификация методов принятия и

Лекция 6. Математические методы управления инвестиционной деятельностью Содержание лекции: Классификация методов принятия и Технология производства печатных плат

Технология производства печатных плат Тест №1 2 класс

Тест №1 2 класс Лекция 3.0 по физике ред

Лекция 3.0 по физике ред Курсовой проект по дисциплине «Параметрическое моделирование» на тему «Ресторан на 220 мест»

Курсовой проект по дисциплине «Параметрическое моделирование» на тему «Ресторан на 220 мест» Презентация Население и трудовые ресурсы России

Презентация Население и трудовые ресурсы России Классификация поверхностей

Классификация поверхностей Хоккей с шайбой

Хоккей с шайбой Кәсіпкерлік бірнеше түрлері бар

Кәсіпкерлік бірнеше түрлері бар Технология широкомасштабного тестирования показателей здоровья на уроках физической культуры и спортивных праздниках

Технология широкомасштабного тестирования показателей здоровья на уроках физической культуры и спортивных праздниках Отчет по производственной практике. ООО «Координата»

Отчет по производственной практике. ООО «Координата» 03 Классы. ООП в Java. Конструкторы. Блоки инициализации

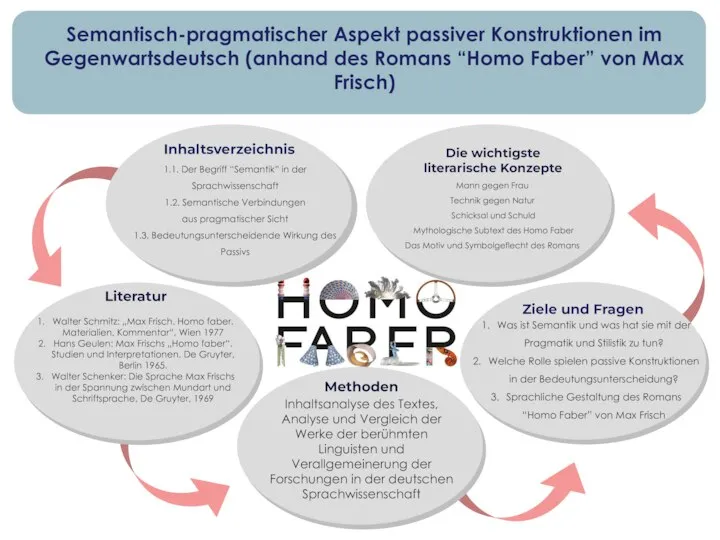

03 Классы. ООП в Java. Конструкторы. Блоки инициализации Semantisch-pragmatischer Aspekt passiver Konstruktionen im Gegenwartsdeutsch (anhand des Romans “Homo Faber” von Max Frisch)

Semantisch-pragmatischer Aspekt passiver Konstruktionen im Gegenwartsdeutsch (anhand des Romans “Homo Faber” von Max Frisch) «Транспортные риски во ВЭД: классификация, оценка и методы минимизации»

«Транспортные риски во ВЭД: классификация, оценка и методы минимизации» Презентация "Новые чудеса света" - скачать презентации по МХК

Презентация "Новые чудеса света" - скачать презентации по МХК Театр и кино в годы войны

Театр и кино в годы войны Устойчивость гидродинамических течений

Устойчивость гидродинамических течений  Комплексный подход к обучению детей со сложной структурой дефекта Подготовлена зам. директора по УВР Пузаткиной Н.В.

Комплексный подход к обучению детей со сложной структурой дефекта Подготовлена зам. директора по УВР Пузаткиной Н.В. Презентация "Витражи" - скачать презентации по МХК

Презентация "Витражи" - скачать презентации по МХК Актуальные проблемы развития высшего образования и задачи психолого-педагогической подготовки преподавателя вуза

Актуальные проблемы развития высшего образования и задачи психолого-педагогической подготовки преподавателя вуза  КОНКУРЕНТОСПРОМОЖНІСТЬ

КОНКУРЕНТОСПРОМОЖНІСТЬ Коллекции и классы-прототипы. Обобщения

Коллекции и классы-прототипы. Обобщения Задача коммивояжера

Задача коммивояжера Religie świata

Religie świata Облачные хранилища

Облачные хранилища The Category of Voice

The Category of Voice  Лекция 5 Развитие персонала

Лекция 5 Развитие персонала  8 класс М.С. Батяева

8 класс М.С. Батяева