- Презентация____

Содержание

- 2. Для организации производства продукции и услуг любому предприятию необходимы следующие компоненты: основные фонды оборотные средства рабочая

- 3. Основные фонды предприятий представляют собой совокупность материальных ценностей, используемых в качестве средств труда и действующих в

- 4. Главный экономический признак основных фондов – это активы со сроком службы более 1 года, независимо от

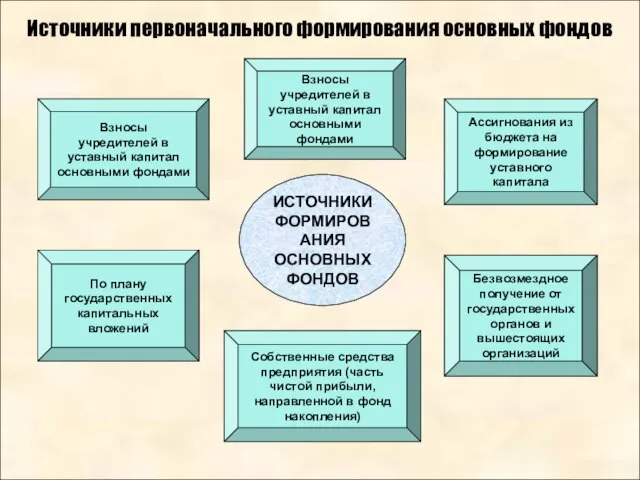

- 5. Источники первоначального формирования основных фондов Взносы учредителей в уставный капитал основными фондами По плану государственных капитальных

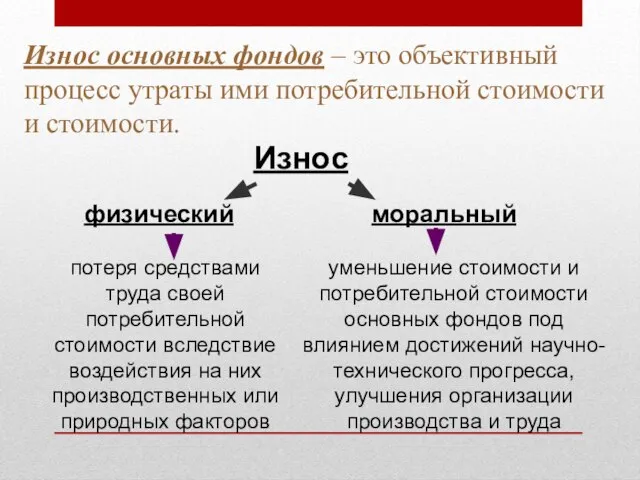

- 6. Износ основных фондов – это объективный процесс утраты ими потребительной стоимости и стоимости. Износ физический моральный

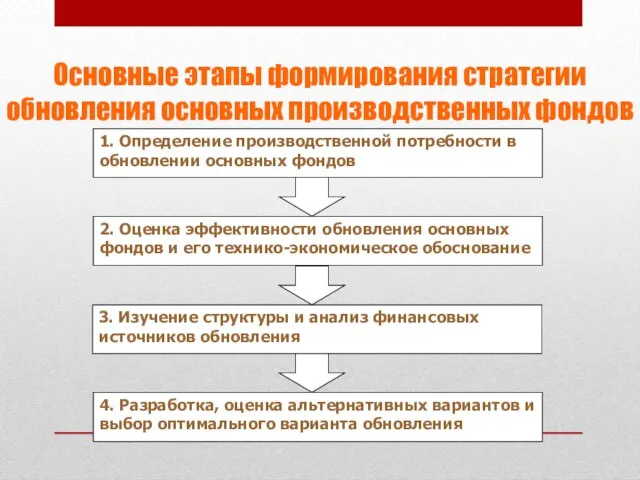

- 7. Основные этапы формирования стратегии обновления основных производственных фондов

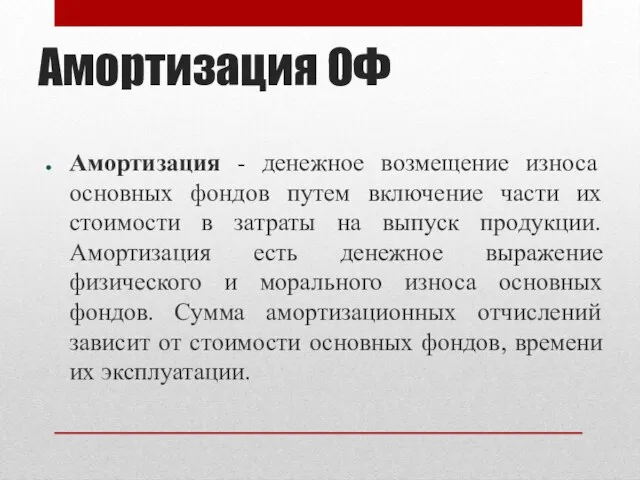

- 8. Амортизация ОФ Амортизация - денежное возмещение износа основных фондов путем включение части их стоимости в затраты

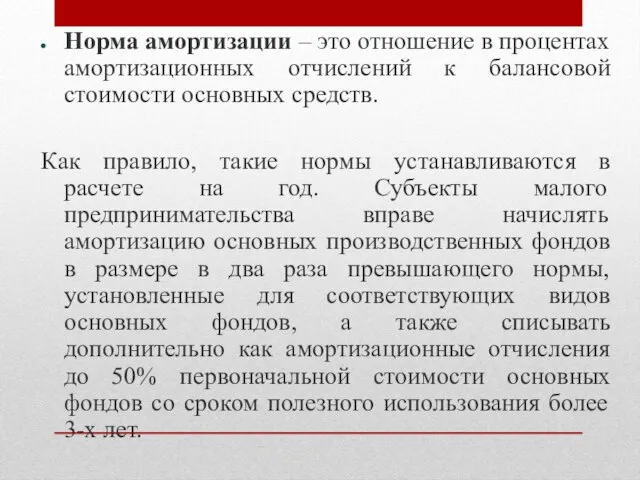

- 9. Норма амортизации – это отношение в процентах амортизационных отчислений к балансовой стоимости основных средств. Как правило,

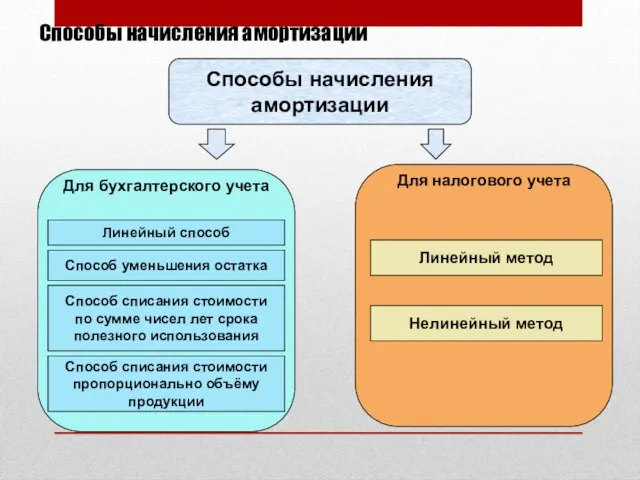

- 10. Способы начисления амортизации Способы начисления амортизации Линейный способ Способ уменьшения остатка Способ списания стоимости по сумме

- 11. Источники воспроизводства основных фондов предприятий ИСТОЧНИКИ ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ

- 13. Скачать презентацию

Для организации производства продукции и услуг любому предприятию необходимы следующие компоненты:

основные

Для организации производства продукции и услуг любому предприятию необходимы следующие компоненты:

основные

Основные фонды предприятий представляют собой совокупность материальных ценностей, используемых в качестве

Основные фонды предприятий представляют собой совокупность материальных ценностей, используемых в качестве

Главный экономический признак основных фондов –

это активы со сроком службы

Главный экономический признак основных фондов –

это активы со сроком службы

Источники первоначального формирования основных фондов

Взносы

учредителей в

уставный капитал

основными фондами

По плану

государственных

капитальных

вложений

Ассигнования из

бюджета на

формирование

уставного

Источники первоначального формирования основных фондов

Взносы

учредителей в

уставный капитал

основными фондами

По плану

государственных

капитальных

вложений

Ассигнования из

бюджета на

формирование

уставного

Износ основных фондов – это объективный процесс утраты ими потребительной стоимости

Износ основных фондов – это объективный процесс утраты ими потребительной стоимости

Основные этапы формирования стратегии обновления основных производственных фондов

Основные этапы формирования стратегии обновления основных производственных фондов

Амортизация ОФ

Амортизация - денежное возмещение износа основных фондов путем включение части

Амортизация ОФ

Амортизация - денежное возмещение износа основных фондов путем включение части

Норма амортизации – это отношение в процентах амортизационных отчислений к балансовой

Норма амортизации – это отношение в процентах амортизационных отчислений к балансовой

Способы начисления амортизации

Способы начисления

амортизации

Линейный способ

Способ уменьшения остатка

Способ списания стоимости

по сумме чисел

Способы начисления амортизации

Способы начисления

амортизации

Линейный способ

Способ уменьшения остатка

Способ списания стоимости

по сумме чисел

Источники воспроизводства основных фондов предприятий

ИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

Источники воспроизводства основных фондов предприятий

ИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

Зарождение искусства. Художественный образ – основное средство отражения и познания мира в первобытном искусстве.

Зарождение искусства. Художественный образ – основное средство отражения и познания мира в первобытном искусстве.  Делители и кратные (6 класс) - презентация__

Делители и кратные (6 класс) - презентация__ Презентация____

Презентация____ Разработка игры “Sokoban”

Разработка игры “Sokoban” Графическая и звуковая информация

Графическая и звуковая информация Основные понятия, термины и определения механики грунтов

Основные понятия, термины и определения механики грунтов Иллюстрированные правила игры. Twilight imperium 3rd edition

Иллюстрированные правила игры. Twilight imperium 3rd edition Презентация на тему "Гоголь и театр"

Презентация на тему "Гоголь и театр" Федеративное устройство

Федеративное устройство Circulon Style_FD (2)

Circulon Style_FD (2) Тема проповеди: Inside (откровение)

Тема проповеди: Inside (откровение) C++ Classes How to Create and Use Them (Constructor, Destructor)

C++ Classes How to Create and Use Them (Constructor, Destructor) Презентация ПОТЕНЦИАЛ ОСНОВНЫХ ОТРАСЛЕЙ И ОТРАСЛЕВЫХ КОМПЛЕКСОВ РФ

Презентация ПОТЕНЦИАЛ ОСНОВНЫХ ОТРАСЛЕЙ И ОТРАСЛЕВЫХ КОМПЛЕКСОВ РФ Управление сложными проектами и программами. (Лекция 3)

Управление сложными проектами и программами. (Лекция 3) Поздравление: все цветы и фрукты Вам!

Поздравление: все цветы и фрукты Вам! Основы проектирования схем автоматики

Основы проектирования схем автоматики С какво свързваш древногръцкото облекло?

С какво свързваш древногръцкото облекло? Презентация по английскому Pronunciation of TH

Презентация по английскому Pronunciation of TH Жилое многоэтажное здание со встроенными помещениями и подземной автостоянкой

Жилое многоэтажное здание со встроенными помещениями и подземной автостоянкой Проектная деятельность в учебном процессе Подготовила учитель химии МОУ Дубровицкая СОШ Венедиктова Г.Н.

Проектная деятельность в учебном процессе Подготовила учитель химии МОУ Дубровицкая СОШ Венедиктова Г.Н. Исследование влияния различных нагрузок на работу электродвигателя

Исследование влияния различных нагрузок на работу электродвигателя Цели и задачи уголовного процесса, как системы стадий Подготовила: Бочарова Е.М. Группа: Ю-123 б

Цели и задачи уголовного процесса, как системы стадий Подготовила: Бочарова Е.М. Группа: Ю-123 б  ый столбик

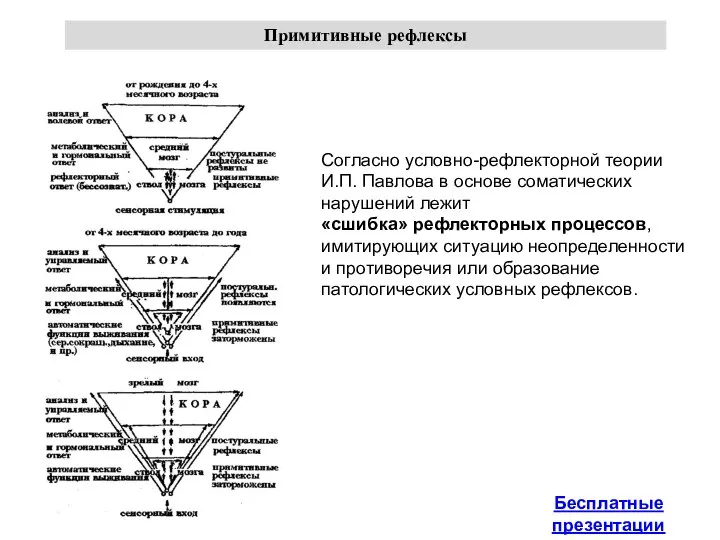

ый столбик Презентация на тему "Рефлексы" - скачать презентации по Медицине

Презентация на тему "Рефлексы" - скачать презентации по Медицине Обзор процессоров Intel Core I7-6950X/i7-6900K; I7-6850K/i7-6800K

Обзор процессоров Intel Core I7-6950X/i7-6900K; I7-6850K/i7-6800K Особенности социокультурной деятельности отдела литературы по искусству. Традиции и новации

Особенности социокультурной деятельности отдела литературы по искусству. Традиции и новации Дресс-код на основных новогодних мероприятиях

Дресс-код на основных новогодних мероприятиях Нестандартно мыслим. Применение теоремы о среднем арифметическом и среднем геометрическом при доказательстве неравенств.

Нестандартно мыслим. Применение теоремы о среднем арифметическом и среднем геометрическом при доказательстве неравенств.