- Презентация____

Содержание

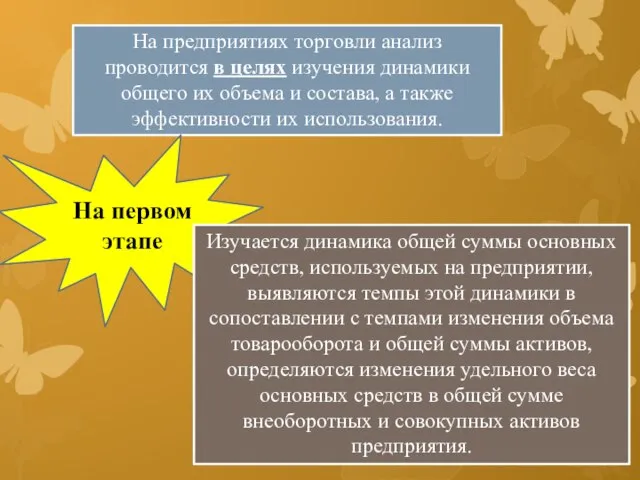

- 2. На предприятиях торговли анализ проводится в целях изучения динамики общего их объема и состава, а также

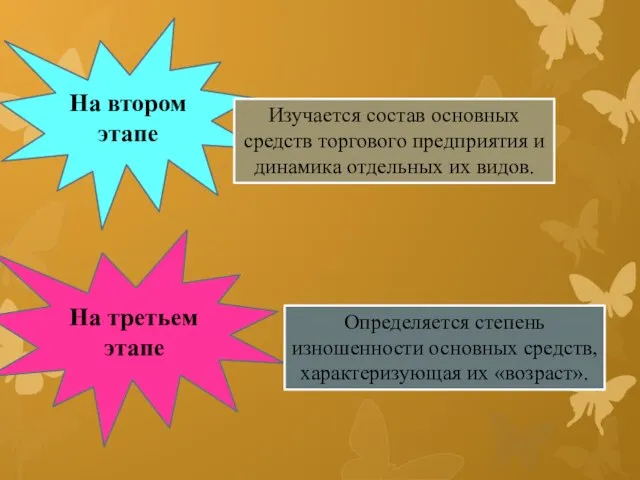

- 3. На втором этапе Изучается состав основных средств торгового предприятия и динамика отдельных их видов. На третьем

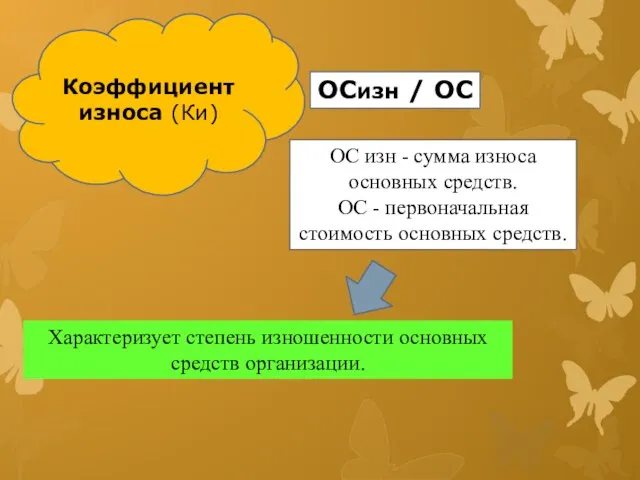

- 4. Коэффициент износа (Ки) ОСизн / ОС ОС изн - сумма износа основных средств. ОС - первоначальная

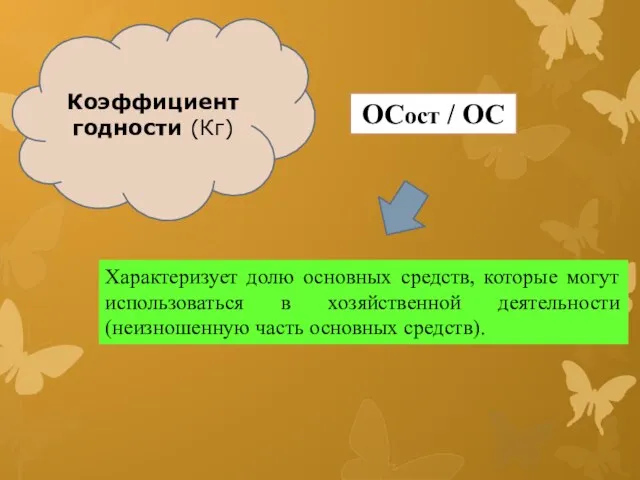

- 5. Коэффициент годности (Кг) ОСост / ОС Характеризует долю основных средств, которые могут использоваться в хозяйственной деятельности

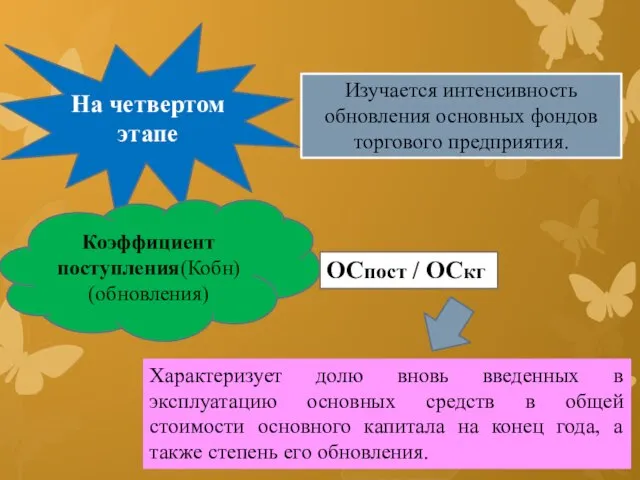

- 6. На четвертом этапе Изучается интенсивность обновления основных фондов торгового предприятия. Коэффициент поступления(Кобн) (обновления) ОСпост / ОСкг

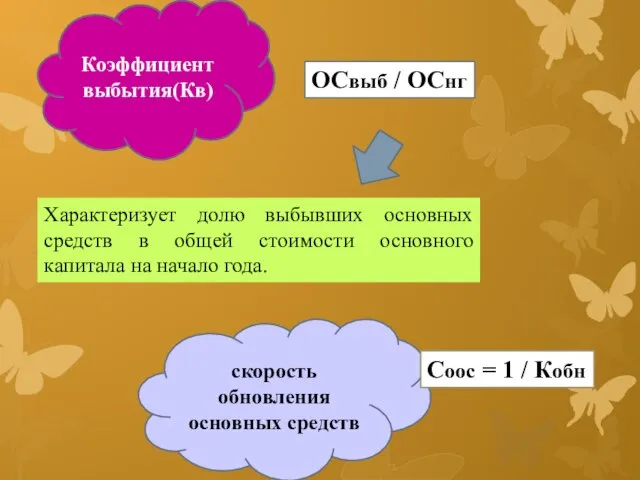

- 7. Коэффициент выбытия(Кв) ОСвыб / ОСнг Характеризует долю выбывших основных средств в общей стоимости основного капитала на

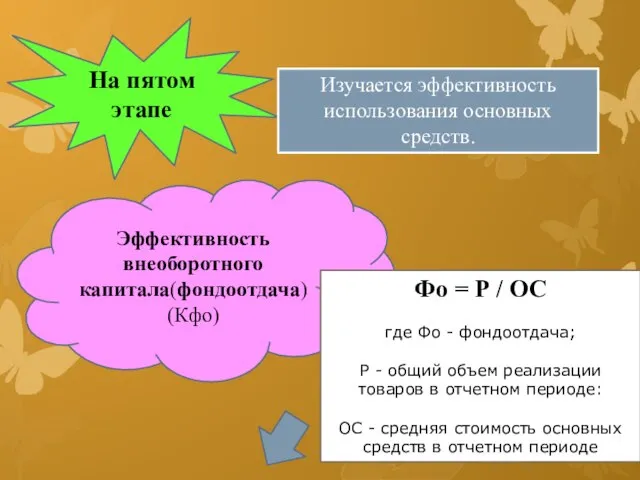

- 8. На пятом этапе Изучается эффективность использования основных средств. Эффективность внеоборотного капитала(фондоотдача) (Кфо) Фо = Р /

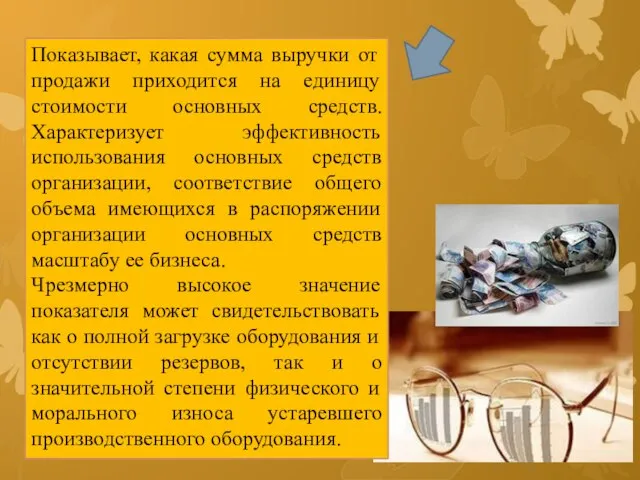

- 9. Показывает, какая сумма выручки от продажи приходится на единицу стоимости основных средств. Характеризует эффективность использования основных

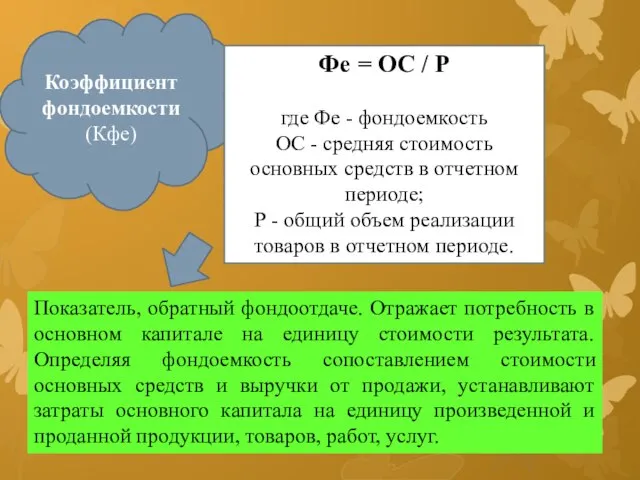

- 10. Коэффициент фондоемкости(Кфе) Фе = ОС / Р где Фе - фондоемкость ОС - средняя стоимость основных

- 12. Скачать презентацию

На предприятиях торговли анализ проводится в целях изучения динамики общего их

На предприятиях торговли анализ проводится в целях изучения динамики общего их

На втором этапе

Изучается состав основных средств торгового предприятия и динамика отдельных

На втором этапе

Изучается состав основных средств торгового предприятия и динамика отдельных

Коэффициент износа (Ки)

ОСизн / ОС

ОС изн - сумма износа основных средств.

ОС -

Коэффициент износа (Ки)

ОСизн / ОС

ОС изн - сумма износа основных средств. ОС -

Коэффициент годности (Кг)

ОСост / ОС

Характеризует долю основных средств, которые могут использоваться в

Коэффициент годности (Кг)

ОСост / ОС

Характеризует долю основных средств, которые могут использоваться в

На четвертом этапе

Изучается интенсивность обновления основных фондов торгового предприятия.

Коэффициент поступления(Кобн) (обновления)

ОСпост

На четвертом этапе

Изучается интенсивность обновления основных фондов торгового предприятия.

Коэффициент поступления(Кобн) (обновления)

ОСпост

Коэффициент выбытия(Кв)

ОСвыб / ОСнг

Характеризует долю выбывших основных средств в общей стоимости

Коэффициент выбытия(Кв)

ОСвыб / ОСнг

Характеризует долю выбывших основных средств в общей стоимости

На пятом этапе

Изучается эффективность использования основных средств.

Эффективность внеоборотного капитала(фондоотдача) (Кфо)

Фо =

На пятом этапе

Изучается эффективность использования основных средств.

Эффективность внеоборотного капитала(фондоотдача) (Кфо)

Фо =

Показывает, какая сумма выручки от продажи приходится на единицу стоимости основных

Показывает, какая сумма выручки от продажи приходится на единицу стоимости основных

Коэффициент фондоемкости(Кфе)

Фе = ОС / Р

где Фе - фондоемкость

ОС - средняя

Коэффициент фондоемкости(Кфе)

Фе = ОС / Р

где Фе - фондоемкость

ОС - средняя

Построение разреза по зданию

Построение разреза по зданию Рисование цветными нитями. Мастер – класс

Рисование цветными нитями. Мастер – класс Земельные участки «Туапсинского цементного завода». Г. Сочи, Адлерский район, с. Веселое. Имеретинская низменность

Земельные участки «Туапсинского цементного завода». Г. Сочи, Адлерский район, с. Веселое. Имеретинская низменность Тема: Девиантное поведение школьников как фактор социальной опасности и его профилактика Выполнил

Тема: Девиантное поведение школьников как фактор социальной опасности и его профилактика Выполнил Политическая власть

Политическая власть Лондонский клуб. Парижский клуб. Региональные валютно-финансовые и кредитные организации европейских, азиатских, африканских

Лондонский клуб. Парижский клуб. Региональные валютно-финансовые и кредитные организации европейских, азиатских, африканских Как подхватить вирус

Как подхватить вирус Трехмерная печать

Трехмерная печать Курсовая работа по теоретической механике «Динамика кулисного механизма»

Курсовая работа по теоретической механике «Динамика кулисного механизма» Анализ данных с применением библиотек Python

Анализ данных с применением библиотек Python Мезенская роспись

Мезенская роспись ОРГАНЫ КРОВЕТВОРЕНИЯ И ИММУННОГЕНЕЗА

ОРГАНЫ КРОВЕТВОРЕНИЯ И ИММУННОГЕНЕЗА Социальные сети как основная модель общения в XXI веке

Социальные сети как основная модель общения в XXI веке Кодирование текстовой информации

Кодирование текстовой информации Неоклассицизм и поздний романтизм

Неоклассицизм и поздний романтизм  Физизческие качества человека

Физизческие качества человека Начертательная геометрия и инженерная графика. Изображения на чертеже - виды, разрезы, сечения

Начертательная геометрия и инженерная графика. Изображения на чертеже - виды, разрезы, сечения Синхронное плавание

Синхронное плавание Презентация Обзор сайта организации ОПЭК (OPEC)

Презентация Обзор сайта организации ОПЭК (OPEC)  Знаменитые иконописцы

Знаменитые иконописцы Лучшие игроки мира за всю историю футбола

Лучшие игроки мира за всю историю футбола Виды ИЗО

Виды ИЗО Разработка бизнесплана ООО «Рем.Тех»

Разработка бизнесплана ООО «Рем.Тех» Кельтская (западноевропейская) мифология: космогония

Кельтская (западноевропейская) мифология: космогония Материнская плата

Материнская плата Олимпийское движение как социальный феномен

Олимпийское движение как социальный феномен БИОХИМИЯ НЕРВНОЙ ТКАНИ-1

БИОХИМИЯ НЕРВНОЙ ТКАНИ-1 Дети глазами родителей Родители глазами детей

Дети глазами родителей Родители глазами детей