- Презентация____

Содержание

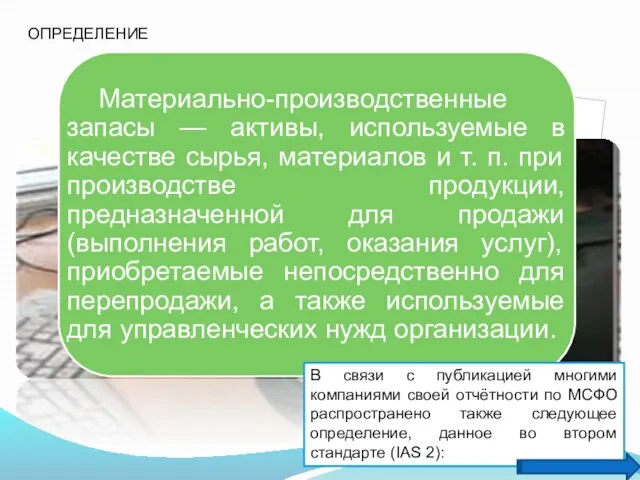

- 2. ОПРЕДЕЛЕНИЕ В связи с публикацией многими компаниями своей отчётности по МСФО распространено также следующее определение, данное

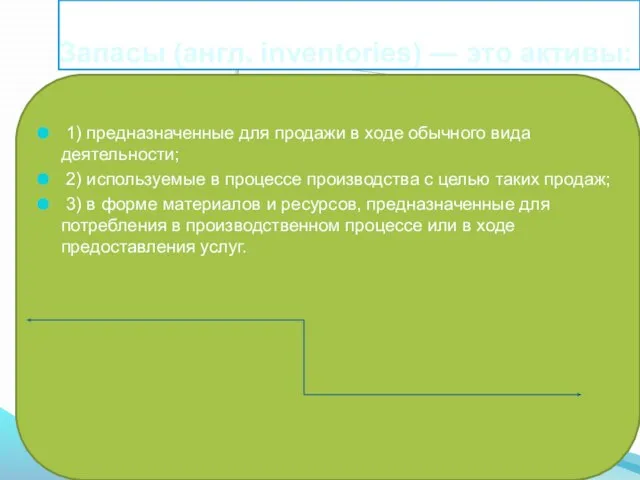

- 3. Запасы (англ. inventories) — это активы: 1) предназначенные для продажи в ходе обычного вида деятельности; 2)

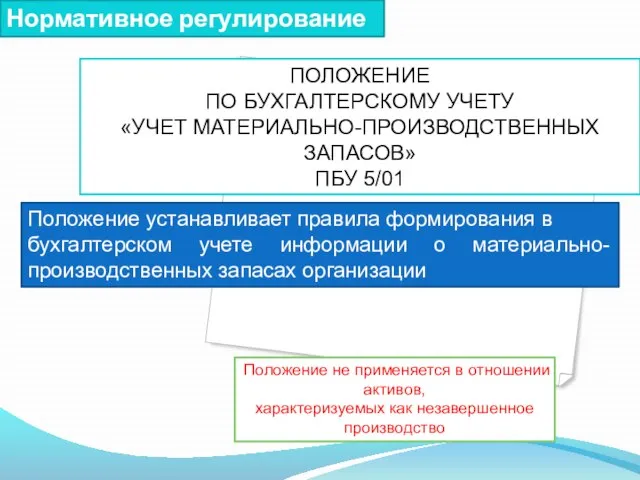

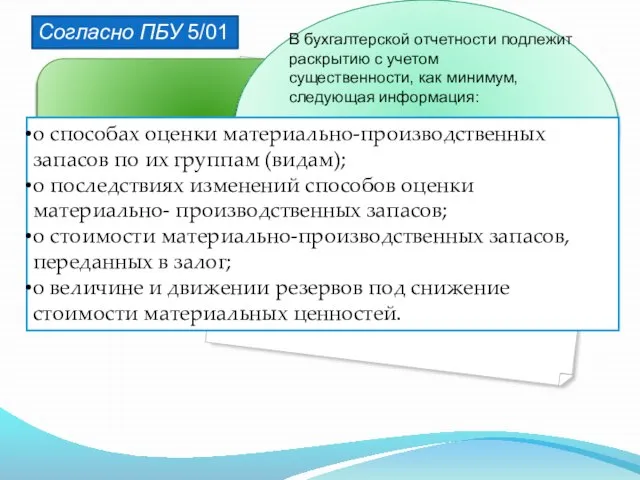

- 4. Нормативное регулирование ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ» ПБУ 5/01 Положение устанавливает правила формирования в

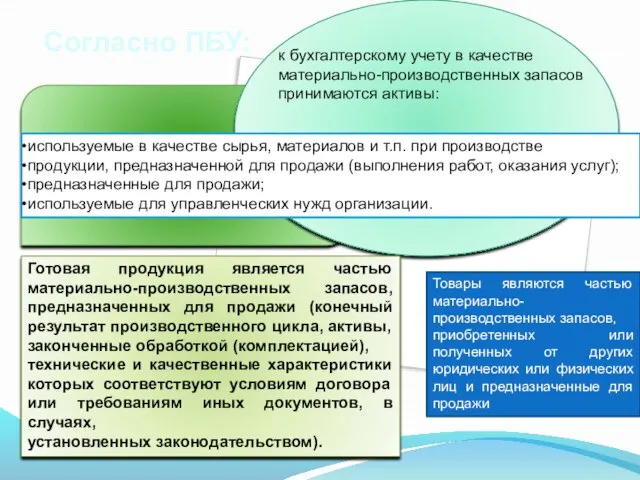

- 5. используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания

- 6. Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной

- 7. Раскрытие информации в бухгалтерской отчетности Материально-производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией

- 9. о способах оценки материально-производственных запасов по их группам (видам); о последствиях изменений способов оценки материально- производственных

- 11. Скачать презентацию

ОПРЕДЕЛЕНИЕ

В связи с публикацией многими компаниями своей отчётности по МСФО распространено

ОПРЕДЕЛЕНИЕ

В связи с публикацией многими компаниями своей отчётности по МСФО распространено

Запасы (англ. inventories) — это активы:

1) предназначенные для продажи

Запасы (англ. inventories) — это активы:

1) предназначенные для продажи

Нормативное регулирование

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ

«УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ»

ПБУ 5/01

Положение устанавливает правила формирования

Нормативное регулирование

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ

«УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ»

ПБУ 5/01

Положение устанавливает правила формирования

используемые в качестве сырья, материалов и т.п. при производстве

продукции, предназначенной для

используемые в качестве сырья, материалов и т.п. при производстве

продукции, предназначенной для

Единица бухгалтерского учета материально-производственных

запасов выбирается организацией самостоятельно таким образом, чтобы

обеспечить формирование

Единица бухгалтерского учета материально-производственных

запасов выбирается организацией самостоятельно таким образом, чтобы

обеспечить формирование

Раскрытие информации в бухгалтерской отчетности

Материально-производственные запасы отражаются в бухгалтерской отчетности в

Раскрытие информации в бухгалтерской отчетности

Материально-производственные запасы отражаются в бухгалтерской отчетности в

о способах оценки материально-производственных запасов по их группам (видам);

о последствиях изменений

о способах оценки материально-производственных запасов по их группам (видам);

о последствиях изменений

Только школа способна спасти современную цивилизацию…

Только школа способна спасти современную цивилизацию… авс- свот

авс- свот Мобильные сотовые сети

Мобильные сотовые сети Реформирование местного государственного управления

Реформирование местного государственного управления Пневмонии и гнойные заболевания лёгких. Этиология. Клиника. Диагностика. Осложнения. Основные принципы лечения Доцент Т.Ю.Че

Пневмонии и гнойные заболевания лёгких. Этиология. Клиника. Диагностика. Осложнения. Основные принципы лечения Доцент Т.Ю.Че Классификация природных ресурсов Выполнили студенты 1-ого курса Экономического факультета, Э-122б Иванова Екатерина Родионова А

Классификация природных ресурсов Выполнили студенты 1-ого курса Экономического факультета, Э-122б Иванова Екатерина Родионова А Символ веры

Символ веры Великие художники Холин Е. ПО-21

Великие художники Холин Е. ПО-21 МОУ СОШ № 256 г.Фокино Каратанова Марина Николаевна.

МОУ СОШ № 256 г.Фокино Каратанова Марина Николаевна.  Маркетинг в системе управления предприятиями АПК

Маркетинг в системе управления предприятиями АПК Конвейер. Типы конфликтов

Конвейер. Типы конфликтов Организационно-штатная структура подразделений разведывательного батальона, их состав и предназначение

Организационно-штатная структура подразделений разведывательного батальона, их состав и предназначение Проектирование цифровой системы телевещания

Проектирование цифровой системы телевещания  Модельные характеристики спорта высших достижений. Лекция 2

Модельные характеристики спорта высших достижений. Лекция 2 Презентация Кредитная политика России на современном этапе: оценка ее эффективности

Презентация Кредитная политика России на современном этапе: оценка ее эффективности Построение разрезов

Построение разрезов Інформація та інформаційні процеси Заняття 5 Засоби зберігання та опрацювання інформації

Інформація та інформаційні процеси Заняття 5 Засоби зберігання та опрацювання інформації Исследование роста сосновых насаждений ГКУ КО «Куйбышевское лесничество» и мероприятия по повышению их продуктивности

Исследование роста сосновых насаждений ГКУ КО «Куйбышевское лесничество» и мероприятия по повышению их продуктивности САМОРИМ – Производственная фирма Краткая справка

САМОРИМ – Производственная фирма Краткая справка Droga krzyżowa z Bł. M. Marią Karłowską

Droga krzyżowa z Bł. M. Marią Karłowską Профессиональные навыки и умения политолога

Профессиональные навыки и умения политолога Развитие психических процессов у учащихся на учебном материале по биологии Учитель биологии МОУ СОШ №3 г.Конаково Бубнова Ирина

Развитие психических процессов у учащихся на учебном материале по биологии Учитель биологии МОУ СОШ №3 г.Конаково Бубнова Ирина  Бизнес-план проекта

Бизнес-план проекта Летние Олимпийские игры XVI - ХХ

Летние Олимпийские игры XVI - ХХ Понятие и принципы таможенного права. Выполнили студентки первого курса ФТД группа Т 1205 Жукова Алёна и Зверева Мария.

Понятие и принципы таможенного права. Выполнили студентки первого курса ФТД группа Т 1205 Жукова Алёна и Зверева Мария. Искусство Батика

Искусство Батика Основы теории государства и права Тесты для итогового контроля знаний по всему курсу

Основы теории государства и права Тесты для итогового контроля знаний по всему курсу  Совершенствование системы оплаты труда персонала организации

Совершенствование системы оплаты труда персонала организации