«Сравнительная характеристика финансового, управленческого и налогового учетов» Дугинов Д. Давтян Э. Т-113

-

«Сравнительная характеристика финансового, управленческого и налогового учетов» Дугинов Д. Давтян Э. Т-113

Содержание

- 2. Несмотря на то, что каждый из них предназначен для решения специфических задач и ведется наравне с

- 3. Управленческий учет представляет собой самостоятельное направление бухгалтерского учета организации, обеспечивающее информационную поддержку системы управления предпринимательской деятельностью

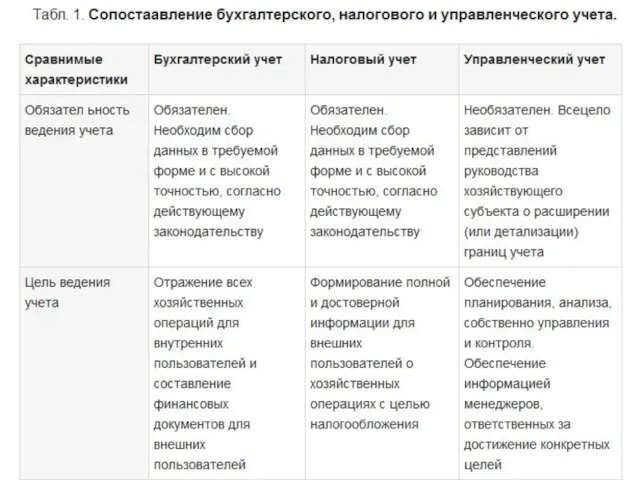

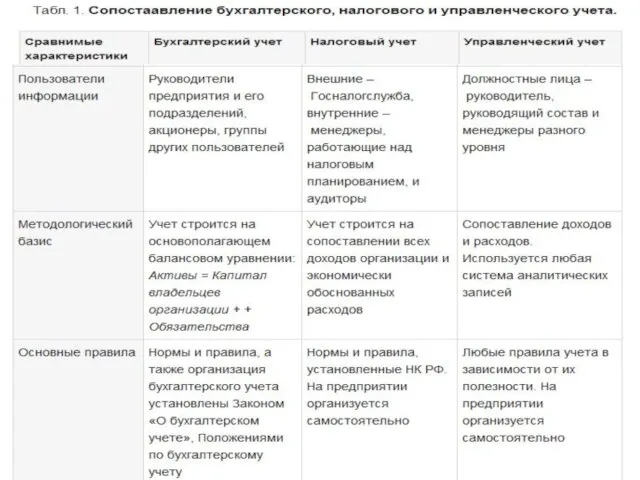

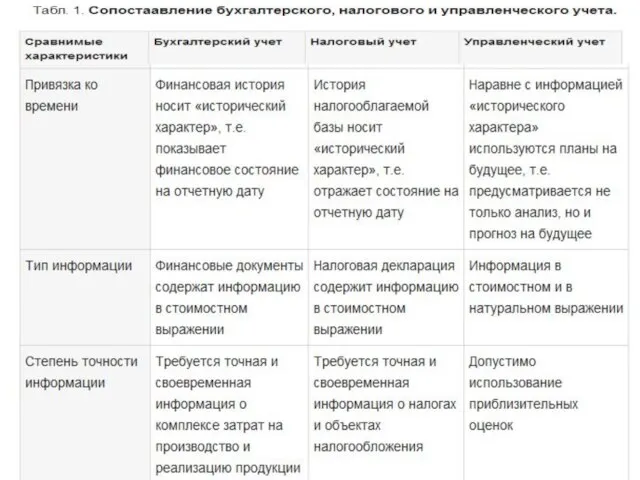

- 4. Финансовый учет - учет наличия и движения финансовых ресурсов предприятий. Основой финансового учета является бухгалтерский учет.

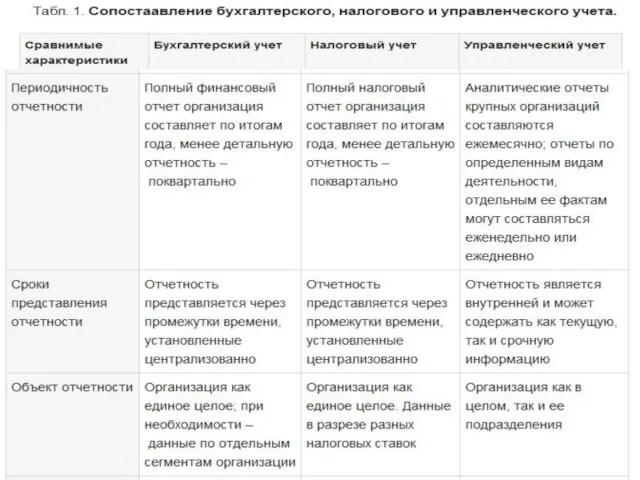

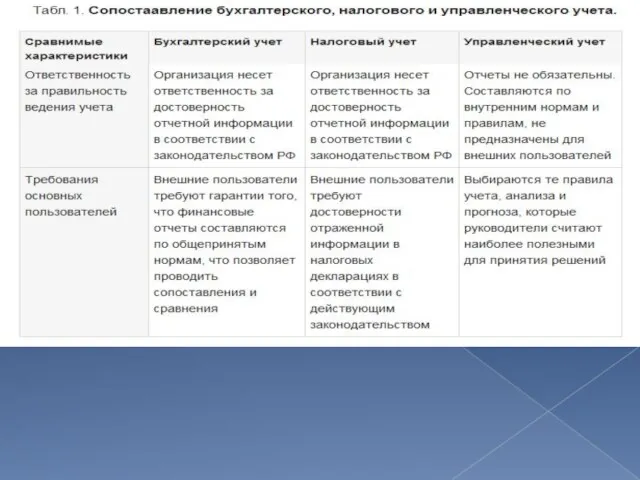

- 5. Налоговый учет является тем базисом, на котором начинают выстраиваться отношения между налогоплательщиками и налоговыми органами, поскольку

- 6. Связь управленческого, финансового и налогового учета Управленческий учет включает в себя производственный учет и часть финансового

- 13. Скачать презентацию

Несмотря на то, что каждый из них предназначен для решения специфических

Несмотря на то, что каждый из них предназначен для решения специфических

Управленческий учет представляет собой самостоятельное направление бухгалтерского учета организации, обеспечивающее информационную

Управленческий учет представляет собой самостоятельное направление бухгалтерского учета организации, обеспечивающее информационную

Финансовый учет - учет наличия и движения финансовых ресурсов предприятий. Основой

Финансовый учет - учет наличия и движения финансовых ресурсов предприятий. Основой

Налоговый учет является тем базисом, на котором начинают выстраиваться отношения между

Налоговый учет является тем базисом, на котором начинают выстраиваться отношения между

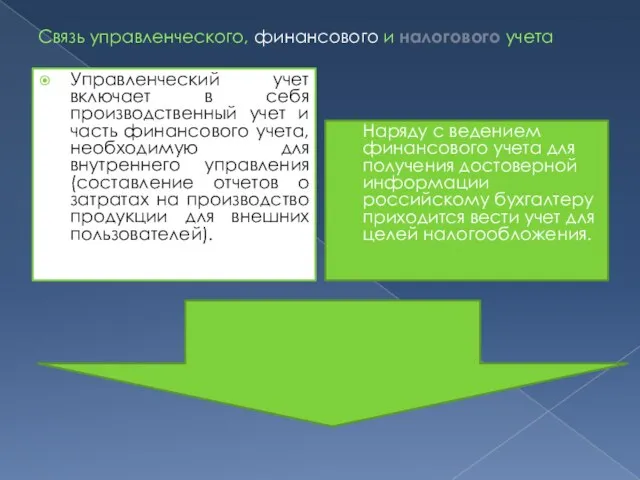

Связь управленческого, финансового и налогового учета

Управленческий учет включает в себя производственный

Связь управленческого, финансового и налогового учета

Управленческий учет включает в себя производственный

Продвижение бизнеса в социальных сетях

Продвижение бизнеса в социальных сетях Эволюция иммунной системы

Эволюция иммунной системы Высокочастотные разряды (ВЧ

Высокочастотные разряды (ВЧ Презентация Судебно-психологическая экспертиза; требования, разновидности

Презентация Судебно-психологическая экспертиза; требования, разновидности Средства графики

Средства графики Презентация на тему "Кисты и кистоподобные образования лёгких" - скачать презентации по Медицине

Презентация на тему "Кисты и кистоподобные образования лёгких" - скачать презентации по Медицине Презентация «РЕНТА И ПОЖИЗНЕННОЕ СОДЕРЖАНИЕ С ИЖДИВЕНИЕМ»

Презентация «РЕНТА И ПОЖИЗНЕННОЕ СОДЕРЖАНИЕ С ИЖДИВЕНИЕМ» Новгородский областной колледж искусств им. С.В. Рахманинова

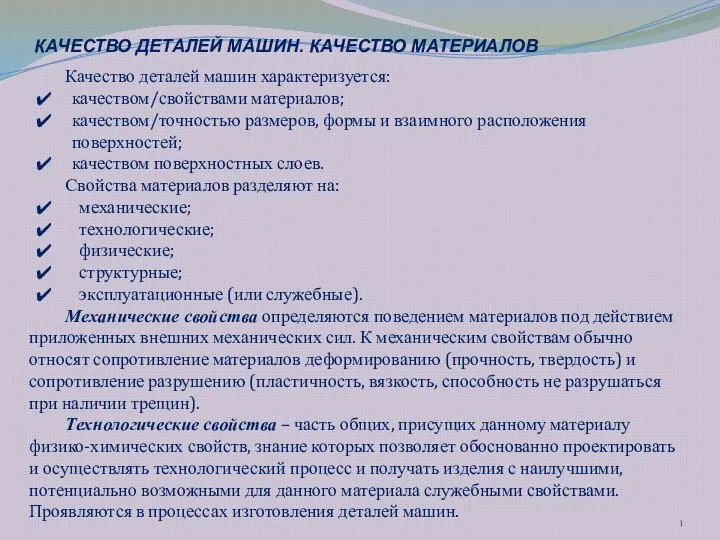

Новгородский областной колледж искусств им. С.В. Рахманинова Качество деталей машин. Качество материалов

Качество деталей машин. Качество материалов Бенефициарная собственность

Бенефициарная собственность Целостность реляционной модели

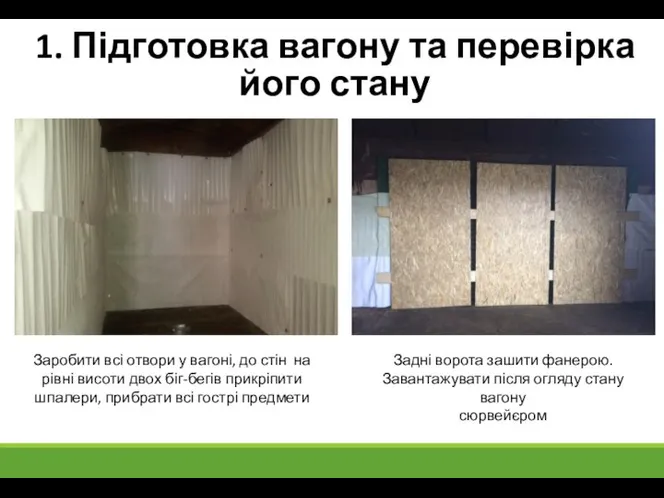

Целостность реляционной модели Підготовка вагону та перевірка його стану

Підготовка вагону та перевірка його стану Язык сценариев Javascript

Язык сценариев Javascript Синтаксис директивы parallel

Синтаксис директивы parallel St. Valentine’s Day

St. Valentine’s Day Развитие государственно-частного партнерства в дорожном секторе транспортной отрасли России

Развитие государственно-частного партнерства в дорожном секторе транспортной отрасли России Как сегодня в мире оставаться в безопасности

Как сегодня в мире оставаться в безопасности Электромагнитные волны. Уравнения Максвелла и волновое уравнение

Электромагнитные волны. Уравнения Максвелла и волновое уравнение Презентация Педагогическое мастерство

Презентация Педагогическое мастерство Человек как предмет воспитания

Человек как предмет воспитания Презентация Особенности введения судебного процесса суда ЕВРАЗЭС. Судебная практика (примеры)

Презентация Особенности введения судебного процесса суда ЕВРАЗЭС. Судебная практика (примеры) Цветоведение. 5 класс

Цветоведение. 5 класс Конституція України - основне джерело конституційного права України.

Конституція України - основне джерело конституційного права України. Математическая логика

Математическая логика Трансформатор и коэффициент трансформации

Трансформатор и коэффициент трансформации Эволюция футбольного мяча

Эволюция футбольного мяча Теория разделения властей в современной России

Теория разделения властей в современной России Перспективи розвитку відділу здоров’я та спорту на 2016 рік

Перспективи розвитку відділу здоров’я та спорту на 2016 рік