- Презентация____

Содержание

- 2. Введение Нормативное регулирование представляет собой сложную иерархическую систему федеральных законов и подзаконных правовых актов, отражающих государственную

- 3. К высшему нормативному уровню относят также Указы Президента и Постановления правительства РФ. Верхний уровень системы нормативного

- 4. Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. N 402-ФЗ Закон «О бухгалтерском учете»

- 5. ВТОРОЙ УРОВЕНЬ Поскольку федеральным законом «О бухгалтерском учете» ответственность за формирование учетной методологии возложена на Правительство

- 6. ТРЕТИЙ УРОВЕНЬ Порядок применения Положений по бухгалтерскому учету и составлению бухгалтерских отчетов, а также реализация смежных

- 7. ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ (в ред. Приказов Минфина РФ от

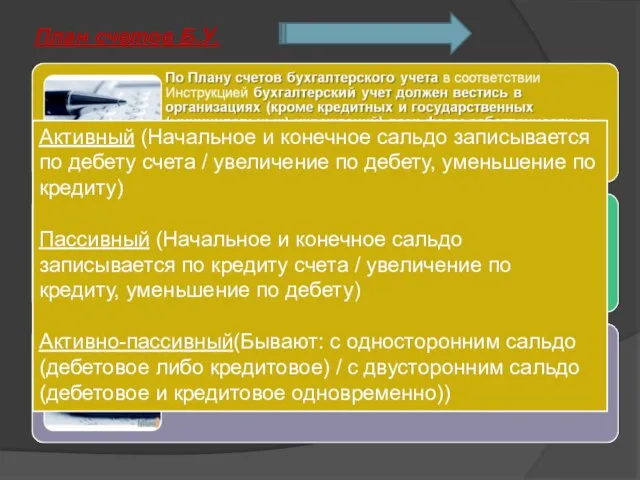

- 8. План счетов Б.У. Активный (Начальное и конечное сальдо записывается по дебету счета / увеличение по дебету,

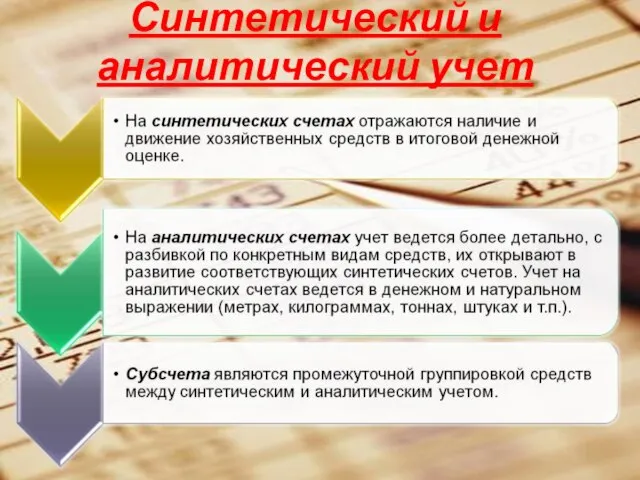

- 10. Синтетический и аналитический учет

- 11. Четвертый уровень Составляют организационно - распорядительные документы, формирующие учетную политику организации, которые разрабатываются самой организацией или

- 12. Заключение: Но, можно отметить один самый важный и главный недостаток нормативного регулирования бухгалтерского учета в целом

- 13. Вопрос 1: К какому уровню нормативного регулирования относятся ПБУ?

- 14. Вопрос 2 : Каким органом утверждена «Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации»

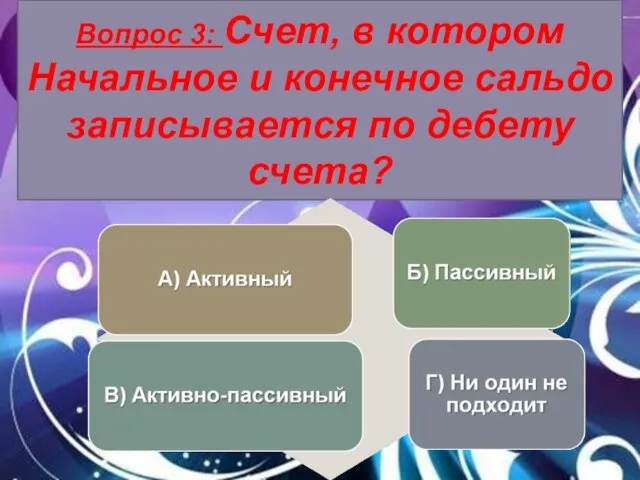

- 15. Вопрос 3: Счет, в котором Начальное и конечное сальдо записывается по дебету счета?

- 17. Скачать презентацию

Введение

Нормативное регулирование представляет собой сложную иерархическую систему федеральных законов и подзаконных

Введение

Нормативное регулирование представляет собой сложную иерархическую систему федеральных законов и подзаконных

К высшему нормативному уровню относят также Указы Президента и Постановления правительства

К высшему нормативному уровню относят также Указы Президента и Постановления правительства

Федеральный закон

«О бухгалтерском учете»

от 6 декабря 2011 г. N

Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. N

ВТОРОЙ УРОВЕНЬ

Поскольку федеральным законом «О бухгалтерском учете» ответственность за формирование учетной

ВТОРОЙ УРОВЕНЬ

Поскольку федеральным законом «О бухгалтерском учете» ответственность за формирование учетной

ТРЕТИЙ УРОВЕНЬ

Порядок применения Положений по бухгалтерскому учету и составлению бухгалтерских отчетов,

ТРЕТИЙ УРОВЕНЬ

Порядок применения Положений по бухгалтерскому учету и составлению бухгалтерских отчетов,

ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ (в

ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ (в

План счетов Б.У.

Активный (Начальное и конечное сальдо записывается по дебету счета

План счетов Б.У.

Активный (Начальное и конечное сальдо записывается по дебету счета

Синтетический и аналитический учет

Синтетический и аналитический учет

Четвертый уровень

Составляют организационно - распорядительные документы, формирующие учетную политику организации, которые

Четвертый уровень

Составляют организационно - распорядительные документы, формирующие учетную политику организации, которые

Заключение:

Но, можно отметить один самый важный и главный недостаток нормативного регулирования

Заключение:

Но, можно отметить один самый важный и главный недостаток нормативного регулирования

Вопрос 1: К какому уровню нормативного регулирования относятся ПБУ?

Вопрос 1: К какому уровню нормативного регулирования относятся ПБУ?

Вопрос 2 : Каким органом утверждена «Инструкция по применению плана счетов

Вопрос 2 : Каким органом утверждена «Инструкция по применению плана счетов

Вопрос 3: Счет, в котором Начальное и конечное сальдо записывается по

Вопрос 3: Счет, в котором Начальное и конечное сальдо записывается по

Только школа способна спасти современную цивилизацию…

Только школа способна спасти современную цивилизацию… авс- свот

авс- свот Мобильные сотовые сети

Мобильные сотовые сети Реформирование местного государственного управления

Реформирование местного государственного управления Пневмонии и гнойные заболевания лёгких. Этиология. Клиника. Диагностика. Осложнения. Основные принципы лечения Доцент Т.Ю.Че

Пневмонии и гнойные заболевания лёгких. Этиология. Клиника. Диагностика. Осложнения. Основные принципы лечения Доцент Т.Ю.Че Классификация природных ресурсов Выполнили студенты 1-ого курса Экономического факультета, Э-122б Иванова Екатерина Родионова А

Классификация природных ресурсов Выполнили студенты 1-ого курса Экономического факультета, Э-122б Иванова Екатерина Родионова А Символ веры

Символ веры Великие художники Холин Е. ПО-21

Великие художники Холин Е. ПО-21 МОУ СОШ № 256 г.Фокино Каратанова Марина Николаевна.

МОУ СОШ № 256 г.Фокино Каратанова Марина Николаевна.  Маркетинг в системе управления предприятиями АПК

Маркетинг в системе управления предприятиями АПК Конвейер. Типы конфликтов

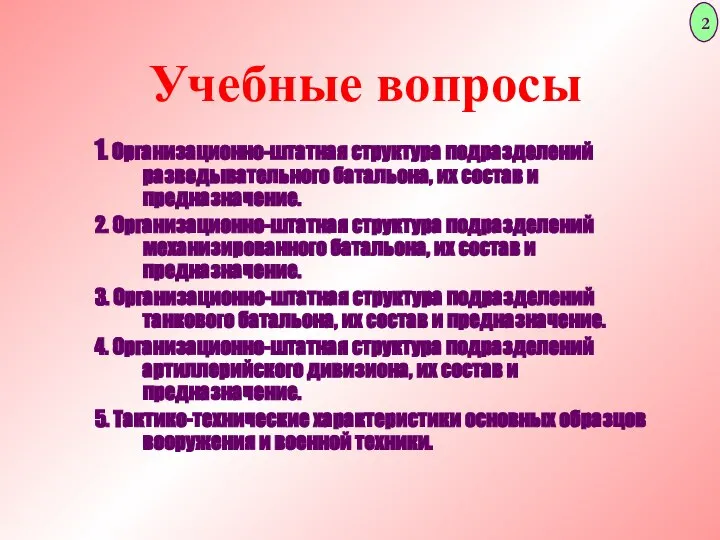

Конвейер. Типы конфликтов Организационно-штатная структура подразделений разведывательного батальона, их состав и предназначение

Организационно-штатная структура подразделений разведывательного батальона, их состав и предназначение Проектирование цифровой системы телевещания

Проектирование цифровой системы телевещания  Модельные характеристики спорта высших достижений. Лекция 2

Модельные характеристики спорта высших достижений. Лекция 2 Презентация Кредитная политика России на современном этапе: оценка ее эффективности

Презентация Кредитная политика России на современном этапе: оценка ее эффективности Построение разрезов

Построение разрезов Інформація та інформаційні процеси Заняття 5 Засоби зберігання та опрацювання інформації

Інформація та інформаційні процеси Заняття 5 Засоби зберігання та опрацювання інформації Исследование роста сосновых насаждений ГКУ КО «Куйбышевское лесничество» и мероприятия по повышению их продуктивности

Исследование роста сосновых насаждений ГКУ КО «Куйбышевское лесничество» и мероприятия по повышению их продуктивности САМОРИМ – Производственная фирма Краткая справка

САМОРИМ – Производственная фирма Краткая справка Droga krzyżowa z Bł. M. Marią Karłowską

Droga krzyżowa z Bł. M. Marią Karłowską Профессиональные навыки и умения политолога

Профессиональные навыки и умения политолога Развитие психических процессов у учащихся на учебном материале по биологии Учитель биологии МОУ СОШ №3 г.Конаково Бубнова Ирина

Развитие психических процессов у учащихся на учебном материале по биологии Учитель биологии МОУ СОШ №3 г.Конаково Бубнова Ирина  Бизнес-план проекта

Бизнес-план проекта Летние Олимпийские игры XVI - ХХ

Летние Олимпийские игры XVI - ХХ Понятие и принципы таможенного права. Выполнили студентки первого курса ФТД группа Т 1205 Жукова Алёна и Зверева Мария.

Понятие и принципы таможенного права. Выполнили студентки первого курса ФТД группа Т 1205 Жукова Алёна и Зверева Мария. Искусство Батика

Искусство Батика Основы теории государства и права Тесты для итогового контроля знаний по всему курсу

Основы теории государства и права Тесты для итогового контроля знаний по всему курсу  Совершенствование системы оплаты труда персонала организации

Совершенствование системы оплаты труда персонала организации