- Презентация Аудит ВЭД тест

Содержание

- 2. 1. *** - представляет собой совокупность действий и операций, осуществляемых органами государственной власти, а также специально

- 3. Правильный ответ:

- 4. 2. *** - это система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и

- 5. Правильный ответ:

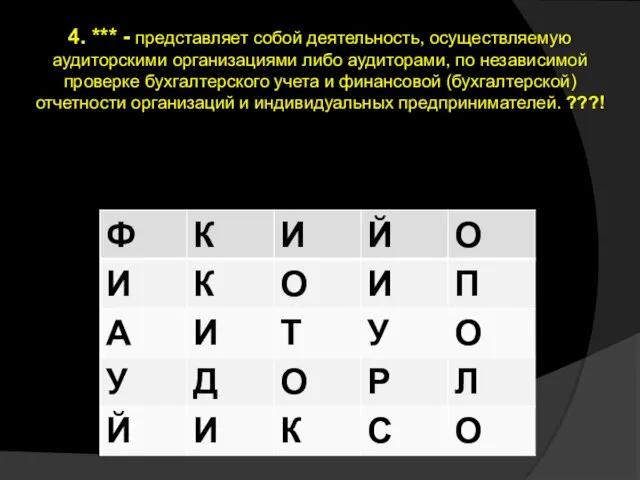

- 6. 4. *** - представляет собой деятельность, осуществляемую аудиторскими организациями либо аудиторами, по независимой проверке бухгалтерского учета

- 7. Правильный ответ:

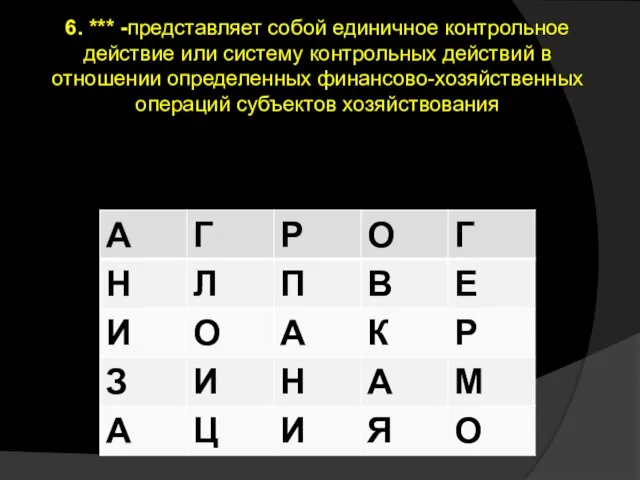

- 8. 6. *** -представляет собой единичное контрольное действие или систему контрольных действий в отношении определенных финансово-хозяйственных операций

- 9. Правильный ответ:

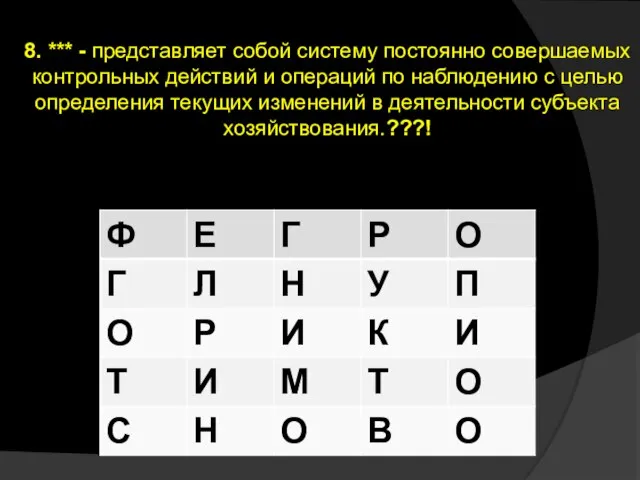

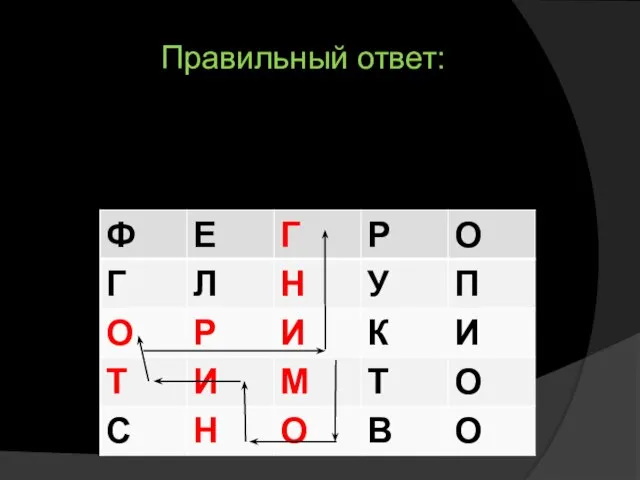

- 10. 8. *** - представляет собой систему постоянно совершаемых контрольных действий и операций по наблюдению с целью

- 11. Правильный ответ:

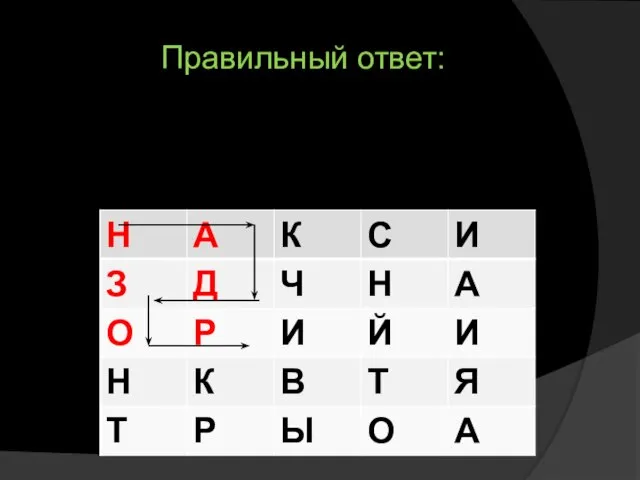

- 12. 10. представляет собой систему периодических контрольных действий по наблюдению за установленными в той или иной сфере

- 13. Правильный ответ:

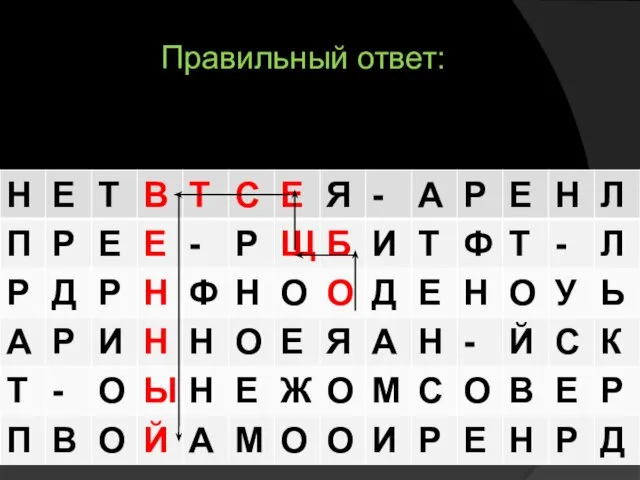

- 14. 14. *** — реализуется на основе общественных институтов и законов, обязывающих органы исполнительной власти предоставлять информацию

- 15. Правильный ответ:

- 16. 16. это сбор и общий анализ информации по конкретному вопросу в целях определения целесообразности дальнейшей детальной

- 17. Правильный ответ:

- 18. 18. это предпринимательская деятельность по независимой проверке бухгалтерского учета и бухгалтерской(финансовой) отчетности организации и индивидуальных предпринимателей

- 19. Правильный ответ:

- 20. Финансовый контроль – система мероприятий по проверке законности, целесообразности и эффективности действий по формированию, распределению и

- 21. Фактический контроль – состоит в определении действительного реального состояния объекта проверки, путем перерасчета взвешивания обмера, лабораторного

- 22. – объективно существенная вероятность допущения возможных неточностей и отклонении от реальных данных, возникающих в ходе аудиторской

- 32. Скачать презентацию

1. *** - представляет собой совокупность действий и операций, осуществляемых органами

1. *** - представляет собой совокупность действий и операций, осуществляемых органами

Правильный ответ:

Правильный ответ:

2. *** - это система обязательных контрольных действий по документальной и фактической

2. *** - это система обязательных контрольных действий по документальной и фактической

Правильный ответ:

Правильный ответ:

4. *** - представляет собой деятельность, осуществляемую аудиторскими организациями либо аудиторами,

4. *** - представляет собой деятельность, осуществляемую аудиторскими организациями либо аудиторами,

Правильный ответ:

Правильный ответ:

6. *** -представляет собой единичное контрольное действие или систему контрольных действий

6. *** -представляет собой единичное контрольное действие или систему контрольных действий

Правильный ответ:

Правильный ответ:

8. *** - представляет собой систему постоянно совершаемых контрольных действий и

8. *** - представляет собой систему постоянно совершаемых контрольных действий и

Правильный ответ:

Правильный ответ:

10. представляет собой систему периодических контрольных действий по наблюдению за установленными

10. представляет собой систему периодических контрольных действий по наблюдению за установленными

Правильный ответ:

Правильный ответ:

14. *** — реализуется на основе общественных институтов и законов, обязывающих

14. *** — реализуется на основе общественных институтов и законов, обязывающих

Правильный ответ:

Правильный ответ:

16. это сбор и общий анализ информации по конкретному вопросу в

16. это сбор и общий анализ информации по конкретному вопросу в

Правильный ответ:

Правильный ответ:

18. это предпринимательская деятельность по независимой проверке бухгалтерского учета и бухгалтерской(финансовой)

18. это предпринимательская деятельность по независимой проверке бухгалтерского учета и бухгалтерской(финансовой)

Правильный ответ:

Правильный ответ:

Финансовый контроль – система мероприятий по проверке законности, целесообразности и эффективности

Финансовый контроль – система мероприятий по проверке законности, целесообразности и эффективности

Фактический контроль – состоит в определении действительного реального состояния объекта проверки,

Фактический контроль – состоит в определении действительного реального состояния объекта проверки,

– объективно существенная вероятность допущения возможных неточностей и отклонении от реальных

– объективно существенная вероятность допущения возможных неточностей и отклонении от реальных

Презентация на тему "Портфоліо клас" - скачать презентации по Педагогике

Презентация на тему "Портфоліо клас" - скачать презентации по Педагогике Лайки и комментарии. Урок 8

Лайки и комментарии. Урок 8 ЕДИНОЕ ОБЩЕШКОЛЬНОЕ РОДИТЕЛЬСКОЕ СОБРАНИЕ

ЕДИНОЕ ОБЩЕШКОЛЬНОЕ РОДИТЕЛЬСКОЕ СОБРАНИЕ Средства измерений

Средства измерений  Философия, её специфика и место в культуре

Философия, её специфика и место в культуре Относительность движения

Относительность движения Работорговля в современном мире

Работорговля в современном мире Программирование на языке Си. Переменные. Ввод и вывод. Ветвления. Сложные условия. Циклы с условием

Программирование на языке Си. Переменные. Ввод и вывод. Ветвления. Сложные условия. Циклы с условием Программирование систем реального времени

Программирование систем реального времени Инструментальные методы анализа

Инструментальные методы анализа Особенности реализации проектов аутсорсинга в российских и зарубежных компаниях Ventra Employment Co.Ltd

Особенности реализации проектов аутсорсинга в российских и зарубежных компаниях Ventra Employment Co.Ltd Презентация____

Презентация____ На велосипеде по Траснфагарашу

На велосипеде по Траснфагарашу Основные принципы организации телемедицинской помощи

Основные принципы организации телемедицинской помощи Строительная деятельность. Договор подряда

Строительная деятельность. Договор подряда Монитор парковки. Карта свободных парковочных мест России

Монитор парковки. Карта свободных парковочных мест России Азотистый иприт

Азотистый иприт  История создания телефона (9 класс)

История создания телефона (9 класс) ВЛИЯНИЕ ЭКСТРАГЕНИТАЛЬНЫХ ЗАБОЛЕВАНИЙ МАТЕРИ И ВРЕДНЫХ ФАКТОРОВ НА ПЛОД

ВЛИЯНИЕ ЭКСТРАГЕНИТАЛЬНЫХ ЗАБОЛЕВАНИЙ МАТЕРИ И ВРЕДНЫХ ФАКТОРОВ НА ПЛОД Операционные системы. Процессы. (Лекция 2)

Операционные системы. Процессы. (Лекция 2) Конструктивная сетка

Конструктивная сетка Разноцветные страницы 1 класс, внеклассное мероприятие Семенова Ольга Матвеевна, учитель начальных классов МОУ Терсалгайская ОО

Разноцветные страницы 1 класс, внеклассное мероприятие Семенова Ольга Матвеевна, учитель начальных классов МОУ Терсалгайская ОО Методы расчета статически определимых систем на постоянную нагрузку

Методы расчета статически определимых систем на постоянную нагрузку Эволюция человеческого дома

Эволюция человеческого дома Понятие рядов распределения

Понятие рядов распределения Тема 7. Информационное обеспечение маркетинговой деятельности на предприятии. Информация как ресурс в маркетинге. Сущность и пр

Тема 7. Информационное обеспечение маркетинговой деятельности на предприятии. Информация как ресурс в маркетинге. Сущность и пр Презентация на тему "История образования и педагогической мысли как область научного знания" - скачать презентации по Педаго

Презентация на тему "История образования и педагогической мысли как область научного знания" - скачать презентации по Педаго Правовое регулирование киберпреступности в РФ

Правовое регулирование киберпреступности в РФ