- Презентация Косвенные налоги

Содержание

- 2. Косвенные налоги – это обязательные платежи в бюджет, это часть чистого дохода, создаваемого в предприятиях и

- 3. Во-первых, они являются весомым источником доходов государства, их доля в бюджете значительны выше, чем доля налога

- 4. Являясь прямой надбавкой к цене, косвенные налоги носят явно выраженный фискальный характер, легко поддаются учету и

- 5. Акциз Акцизный налог включается в состав цены предприятия-изготовителя подакцизной продукции и вносится в бюджет по мере

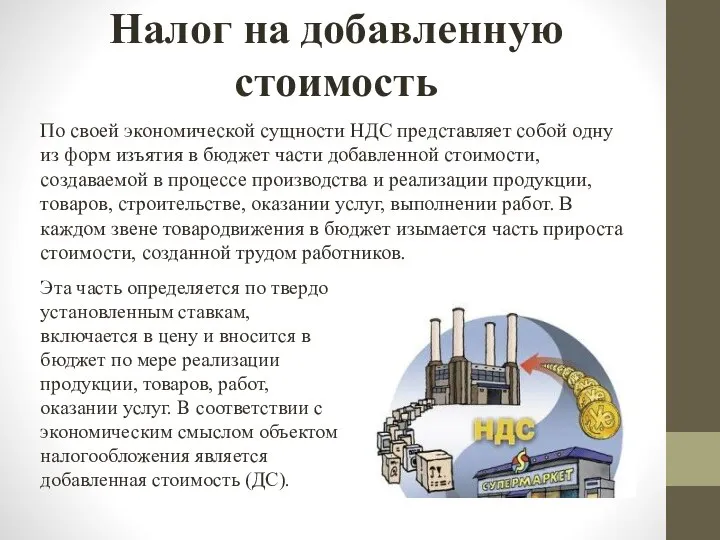

- 6. Налог на добавленную стоимость По своей экономической сущности НДС представляет собой одну из форм изъятия в

- 7. Расчет добавленной стоимости ДС = Ц (цена товара) – Материальные затраты на его производство или ДС

- 8. Традиционно считается, что добавленная стоимость состоит из затрат на оплату труда, отчислений на социальные нужды, амортизации

- 9. Акциз и НДС являются важными ценообразующими элементами, влияющими на рост уровня цены. Во-первых, способствуя увеличению цены,

- 10. Вопросы: 1) По какой формуле расчитывается добавленная стоимость? 2) В каких случаях НДС включается в цену

- 12. Скачать презентацию

Косвенные налоги – это обязательные платежи в бюджет, это часть чистого

Косвенные налоги – это обязательные платежи в бюджет, это часть чистого

Во-первых, они являются весомым источником доходов государства, их доля в бюджете

Во-первых, они являются весомым источником доходов государства, их доля в бюджете

Являясь прямой надбавкой к цене, косвенные налоги носят явно выраженный фискальный

Являясь прямой надбавкой к цене, косвенные налоги носят явно выраженный фискальный

Акциз

Акцизный налог включается в состав цены предприятия-изготовителя подакцизной продукции и вносится

Акциз

Акцизный налог включается в состав цены предприятия-изготовителя подакцизной продукции и вносится

Налог на добавленную стоимость

По своей экономической сущности НДС представляет собой одну

Налог на добавленную стоимость

По своей экономической сущности НДС представляет собой одну

Расчет добавленной стоимости

ДС = Ц (цена товара) – Материальные затраты на

Расчет добавленной стоимости

ДС = Ц (цена товара) – Материальные затраты на

Традиционно считается, что добавленная стоимость состоит из затрат на оплату труда,

Традиционно считается, что добавленная стоимость состоит из затрат на оплату труда,

Акциз и НДС являются важными ценообразующими элементами, влияющими на рост уровня

Акциз и НДС являются важными ценообразующими элементами, влияющими на рост уровня

Вопросы:

1) По какой формуле расчитывается добавленная стоимость?

2) В каких случаях НДС

Вопросы:

1) По какой формуле расчитывается добавленная стоимость?

2) В каких случаях НДС

Основные понятия теории культуры

Основные понятия теории культуры “Неман” диспетчерлік орталықтандыру жүйесі

“Неман” диспетчерлік орталықтандыру жүйесі Брендбук вашего личного бренда

Брендбук вашего личного бренда История футбола в России

История футбола в России Огнестойкость строительных материалов и конструкции

Огнестойкость строительных материалов и конструкции Аттестационная работа. Образовательная программа факультатива по краеведению в 6 классе

Аттестационная работа. Образовательная программа факультатива по краеведению в 6 классе Контрольная работа по культурологии. Ответы

Контрольная работа по культурологии. Ответы "Идеальное государство" Платона, Цицерона, Аристотеля. Выполнили: Рассолова Олеся и Долгушкина Анастасия Группа: Т082

"Идеальное государство" Платона, Цицерона, Аристотеля. Выполнили: Рассолова Олеся и Долгушкина Анастасия Группа: Т082 Театр и кино в годы войны

Театр и кино в годы войны Вакцины и сыворотки

Вакцины и сыворотки  Презентация "Обзор страхового рынка России" - скачать презентации по Экономике

Презентация "Обзор страхового рынка России" - скачать презентации по Экономике Кустодиев Борис Михайлович (1878-1927) Советский живописец, график, театральный художник

Кустодиев Борис Михайлович (1878-1927) Советский живописец, график, театральный художник Ширшов Евгений Васильевич

Ширшов Евгений Васильевич Зубчатая передача электровоза ВЛ85

Зубчатая передача электровоза ВЛ85 ba29-e396c62f

ba29-e396c62f Анаграммы с Сашей и Машей - презентация для начальной школы_

Анаграммы с Сашей и Машей - презентация для начальной школы_ Презентация "Внутрикорпоративный имидж и его влияние на приверженность сотрудников организации на примере ООО «Милко»" - ска

Презентация "Внутрикорпоративный имидж и его влияние на приверженность сотрудников организации на примере ООО «Милко»" - ска Регулятор натяжения верхней нити швейных машин

Регулятор натяжения верхней нити швейных машин Интернет-магазин. Как повысить продажи? Сергей Герштейн Межрегиональная конференция «Интернет-магазин и Бизнес On-line» Екатеринбур

Интернет-магазин. Как повысить продажи? Сергей Герштейн Межрегиональная конференция «Интернет-магазин и Бизнес On-line» Екатеринбур Нормативно- правовые документы по биологической безопасности ГМП Терешкова М. ДС5 ФТД5 _

Нормативно- правовые документы по биологической безопасности ГМП Терешкова М. ДС5 ФТД5 _ Применение производной функции (10 класс) - презентация по Алгебре

Применение производной функции (10 класс) - презентация по Алгебре Триггер. D-триггер. Программирование в Lab View и в Multisim

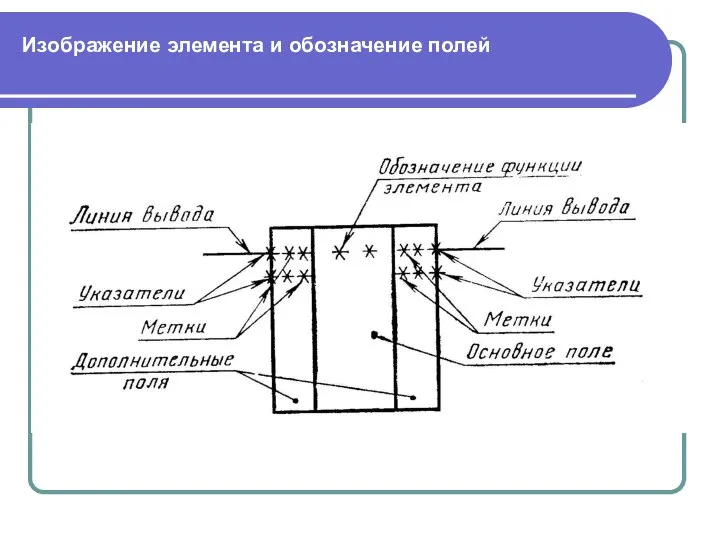

Триггер. D-триггер. Программирование в Lab View и в Multisim Цифровые элементы

Цифровые элементы Структура таможенных органов РФ Выполнили студенты ФТД-4 Группы Т-103 Лепичева Наталия Борисов Эдуард

Структура таможенных органов РФ Выполнили студенты ФТД-4 Группы Т-103 Лепичева Наталия Борисов Эдуард Формирование выходных документов на отгружаемую продукцию с помощью сетей Петри

Формирование выходных документов на отгружаемую продукцию с помощью сетей Петри Принципы построения и система федеральных органов исполнительной власти

Принципы построения и система федеральных органов исполнительной власти Swim technique crawl

Swim technique crawl Конкуренция и модели Конкуренция и модели современного рынка

Конкуренция и модели Конкуренция и модели современного рынка