- Презентация Лица, ответственные за уплату таможенных пошлин, налогов

Содержание

- 2. Статья 79 ТК ТС устанавливает, что плательщиками таможенных пошлин, налогов являются декларант или иные лица, на

- 3. В соответствии со ст. 79, 81, 161, 166, 172, 197, 211, 214, 227, 228, 237, 250,

- 4. Если декларирование производится таможенным представителем, он является ответственным за уплату таможенных пошлин, налогов в соответствии со

- 5. Ответственность за уплату таможенных пошлин, налогов при применении таможенных операций несут: При прибытии товаров на таможенную

- 6. Ответственность за уплату таможенных пошлин, налогов при применении таможенных операций несут: При временном хранении: - Владелец

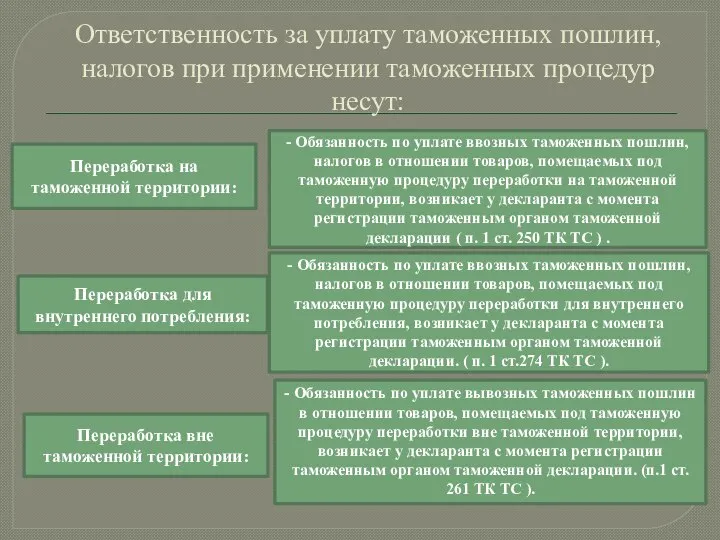

- 7. Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут: Переработка на таможенной территории: Переработка

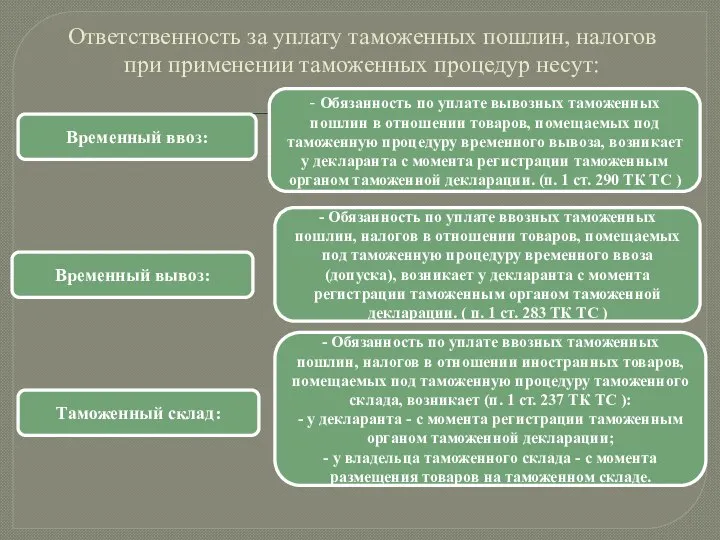

- 8. Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут: Временный ввоз: Временный вывоз: Таможенный

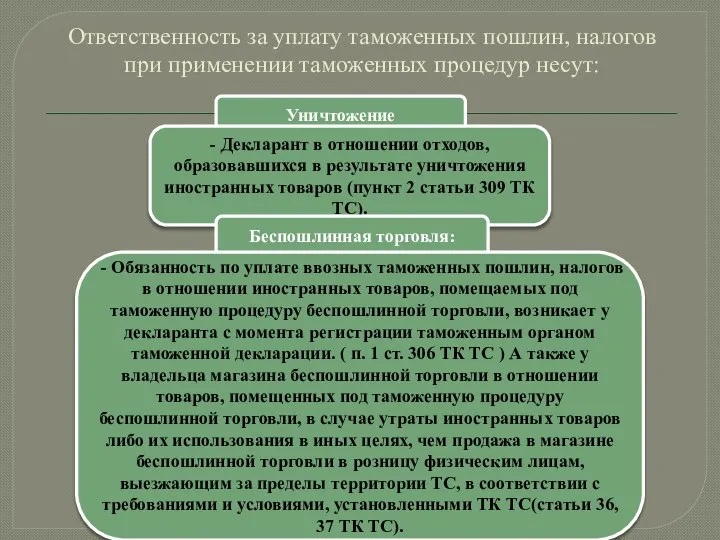

- 9. Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут: Уничтожение - Декларант в отношении

- 11. Скачать презентацию

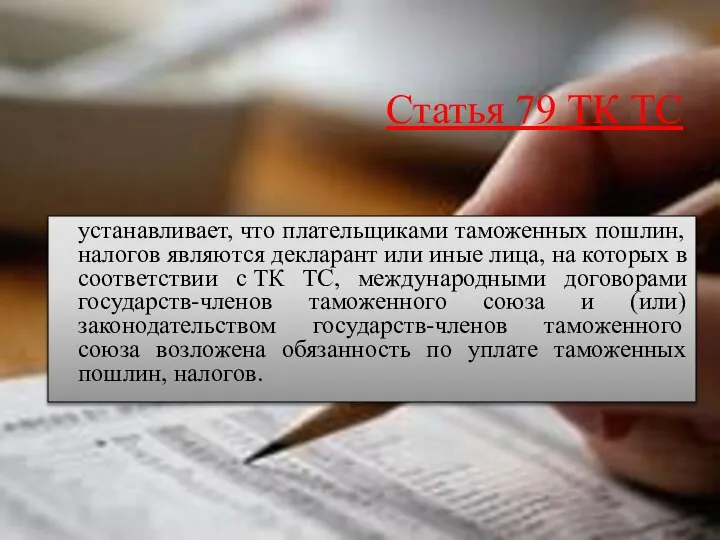

Статья 79 ТК ТС

устанавливает, что плательщиками таможенных пошлин, налогов являются декларант или

Статья 79 ТК ТС

устанавливает, что плательщиками таможенных пошлин, налогов являются декларант или

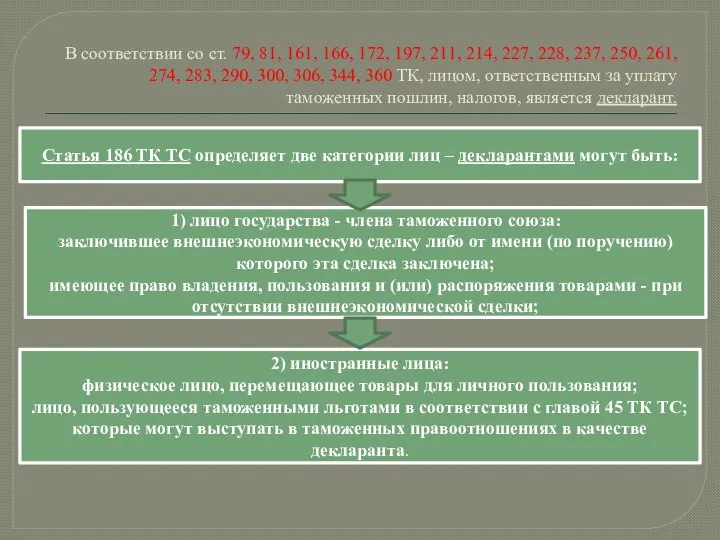

В соответствии со ст. 79, 81, 161, 166, 172, 197, 211,

В соответствии со ст. 79, 81, 161, 166, 172, 197, 211,

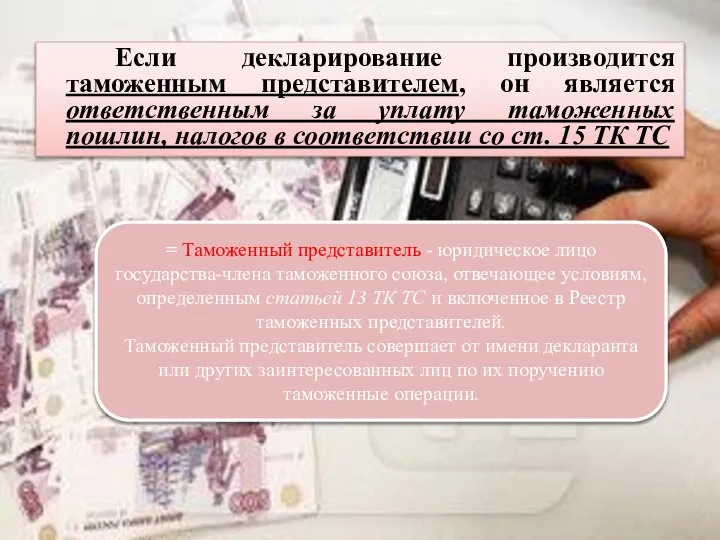

Если декларирование производится таможенным представителем, он является ответственным за уплату

Если декларирование производится таможенным представителем, он является ответственным за уплату

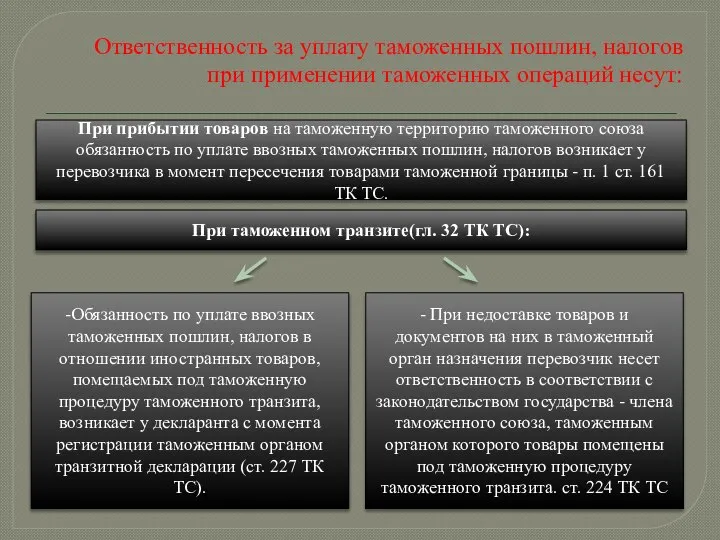

Ответственность за уплату таможенных пошлин, налогов

при применении таможенных операций несут:

При

Ответственность за уплату таможенных пошлин, налогов

при применении таможенных операций несут:

При

Ответственность за уплату таможенных пошлин, налогов при применении таможенных операций несут:

При

Ответственность за уплату таможенных пошлин, налогов при применении таможенных операций несут:

При

Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут:

Переработка

Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут:

Переработка

Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут:

Временный

Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут:

Временный

Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут:

Уничтожение

-

Ответственность за уплату таможенных пошлин, налогов при применении таможенных процедур несут:

Уничтожение

-

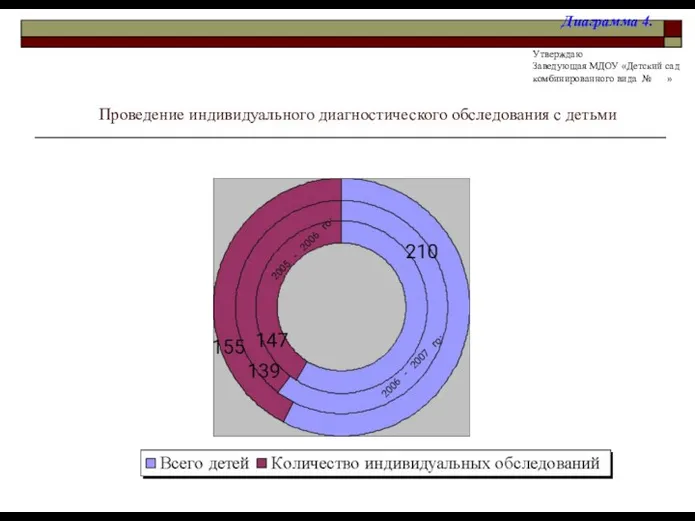

Проведение индивидуального диагностического обследования с детьми

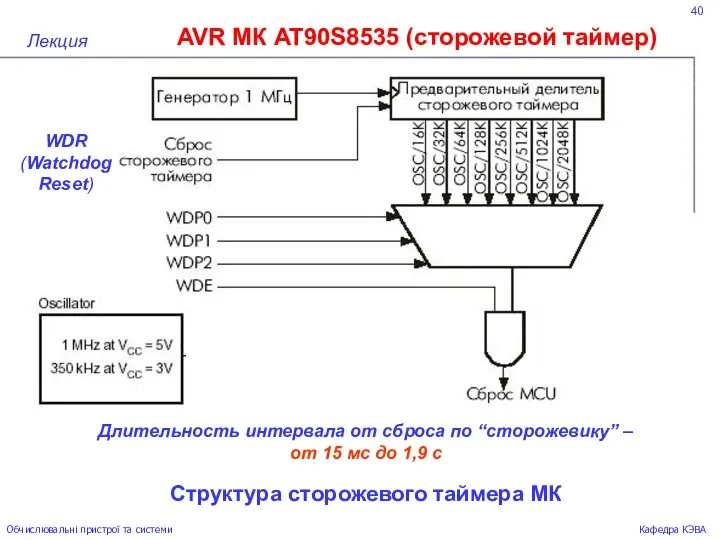

Проведение индивидуального диагностического обследования с детьми  Структура сторожевого таймера МК. AVR МК AT90S8535 (сторожевой таймер)

Структура сторожевого таймера МК. AVR МК AT90S8535 (сторожевой таймер) РУССКАЯ ДЕРЕВНЯ

РУССКАЯ ДЕРЕВНЯ  Обслуживание и ремонт двигателей постоянного тока

Обслуживание и ремонт двигателей постоянного тока Технологии проектирования этнографических выставок

Технологии проектирования этнографических выставок Мастер-класс с пошаговым фото «Пасхальное яйцо»

Мастер-класс с пошаговым фото «Пасхальное яйцо» 10 заповедей здорового сна Н.С. Белинская, главный врач Центра медицины сна

10 заповедей здорового сна Н.С. Белинская, главный врач Центра медицины сна Обмен жирных кислот и кетоновых тел

Обмен жирных кислот и кетоновых тел  Виды статистических таблиц

Виды статистических таблиц Импрессионизм в живописи

Импрессионизм в живописи Зміна технічного стану машин: причини, аналіз дослідження

Зміна технічного стану машин: причини, аналіз дослідження ДЕНЬ ПТИЦ Потемина Юлия

ДЕНЬ ПТИЦ Потемина Юлия  Глава 3 Экономика фирмы 15. Предприятие и фирма

Глава 3 Экономика фирмы 15. Предприятие и фирма  Рифмобол

Рифмобол Особенности производства по уголовным делам в отношении отдельных категорий лиц

Особенности производства по уголовным делам в отношении отдельных категорий лиц Библейские сказания. (5 класс)

Библейские сказания. (5 класс) МЕТОДЫ РЕШЕНИЯ КОМБИНАТОРНО-ОПТИМИЗАЦИОННЫХ ЗАДАЧ

МЕТОДЫ РЕШЕНИЯ КОМБИНАТОРНО-ОПТИМИЗАЦИОННЫХ ЗАДАЧ Праведный по вере

Праведный по вере Отель «Red Stars» (Санкт-Петербург)

Отель «Red Stars» (Санкт-Петербург) Основные понятия и принципы моделирования

Основные понятия и принципы моделирования  Прямые выплаты на территории Забайкальского края. Фонд социального страхования РФ

Прямые выплаты на территории Забайкальского края. Фонд социального страхования РФ Instructed second language vocabulary learning

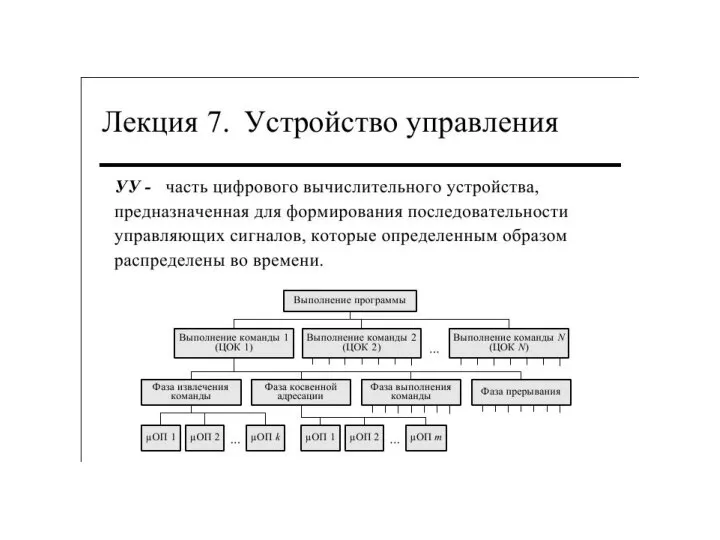

Instructed second language vocabulary learning Устройство управления

Устройство управления Отношения Украины и России

Отношения Украины и России 2014 FIFA World Cup Brazil

2014 FIFA World Cup Brazil Формально-юридический метод исследования. Догматическая юриспруденция

Формально-юридический метод исследования. Догматическая юриспруденция Лекция 4. Взаимодействие процессов

Лекция 4. Взаимодействие процессов Жиындар. Жиымдар (массивтер)

Жиындар. Жиымдар (массивтер)