- Презентация Налоговые правоотношения

Содержание

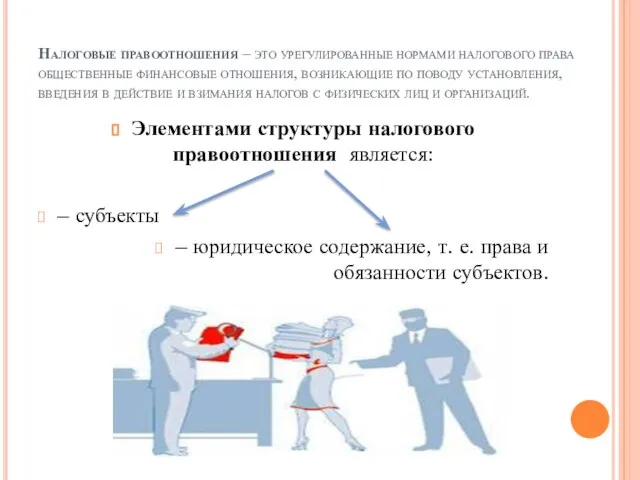

- 2. Налоговые правоотношения – это урегулированные нормами налогового права общественные финансовые отношения, возникающие по поводу установления, введения

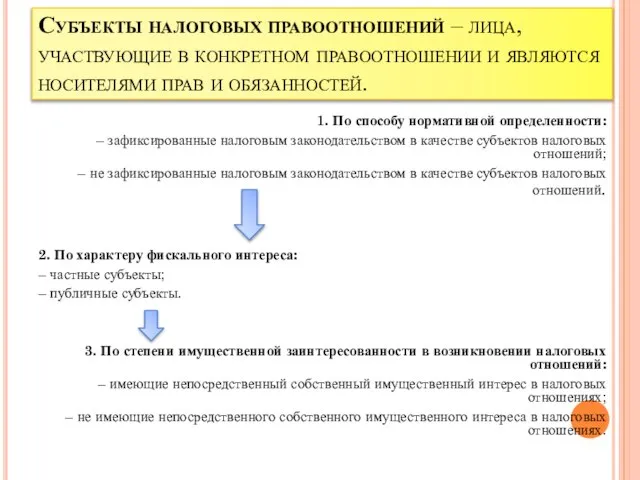

- 3. Субъекты налоговых правоотношений – лица, участвующие в конкретном правоотношении и являются носителями прав и обязанностей. 1.

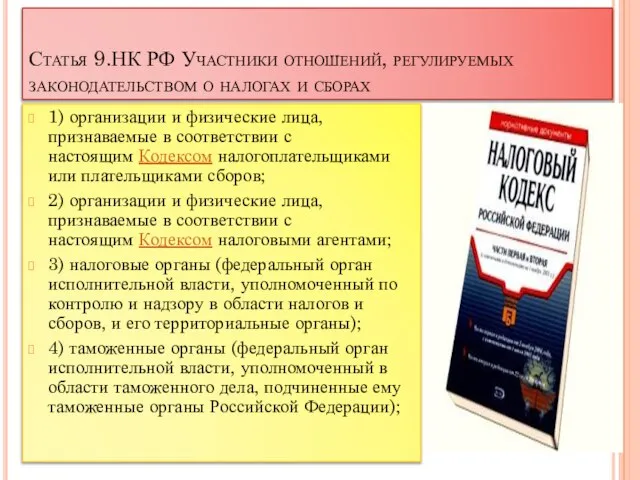

- 4. Статья 9.НК РФ Участники отношений, регулируемых законодательством о налогах и сборах 1) организации и физические лица,

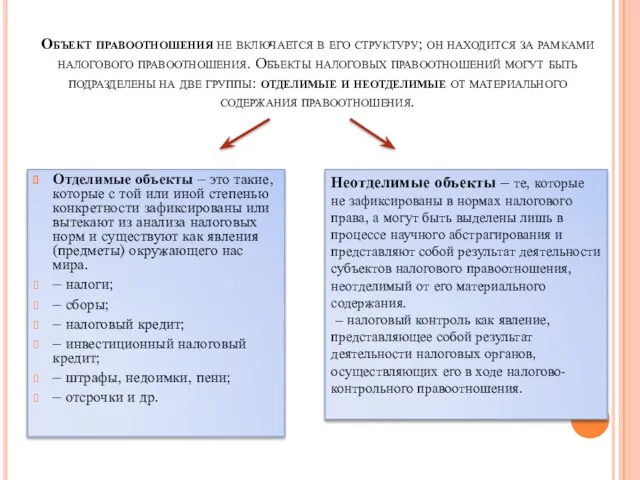

- 5. Объект правоотношения не включается в его структуру; он находится за рамками налогового правоотношения. Объекты налоговых правоотношений

- 6. Основные функции: – конституционная; – координирующая; – фискальная; – стимулирующая; – контрольная; – межотраслевая; – правовая;

- 7. Классификация: 1) по основным функциям права: а) Регулятивные правоотношения составляют основную массу отношений в сфере правового

- 8. 2) По характеру налогово-правовых норм: материальные и процессуальные; 3) На основании особенностей их объекта: имущественные и

- 10. Скачать презентацию

Налоговые правоотношения – это урегулированные нормами налогового права общественные финансовые отношения, возникающие

Налоговые правоотношения – это урегулированные нормами налогового права общественные финансовые отношения, возникающие

Субъекты налоговых правоотношений – лица, участвующие в конкретном правоотношении и являются носителями

Субъекты налоговых правоотношений – лица, участвующие в конкретном правоотношении и являются носителями

Статья 9.НК РФ Участники отношений, регулируемых законодательством о налогах и сборах

1)

Статья 9.НК РФ Участники отношений, регулируемых законодательством о налогах и сборах

1)

Объект правоотношения не включается в его структуру; он находится за рамками налогового

Объект правоотношения не включается в его структуру; он находится за рамками налогового

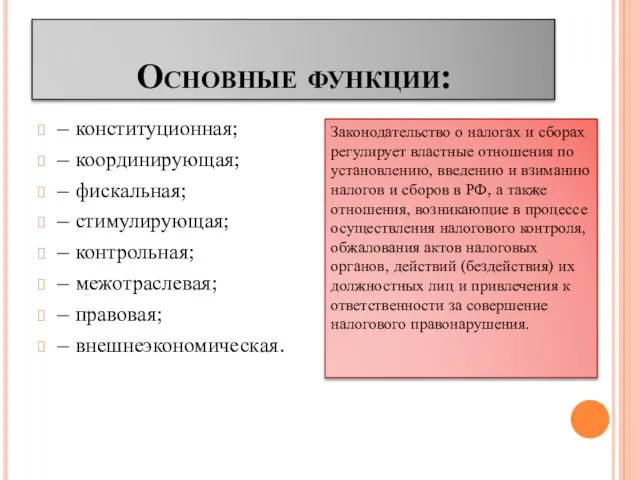

Основные функции:

– конституционная;

– координирующая;

– фискальная;

– стимулирующая;

– контрольная;

– межотраслевая;

– правовая;

– внешнеэкономическая.

Законодательство о налогах и сборах регулирует властные отношения по установлению,

Основные функции:

– конституционная;

– координирующая;

– фискальная;

– стимулирующая;

– контрольная;

– межотраслевая;

– правовая;

– внешнеэкономическая.

Законодательство о налогах и сборах регулирует властные отношения по установлению,

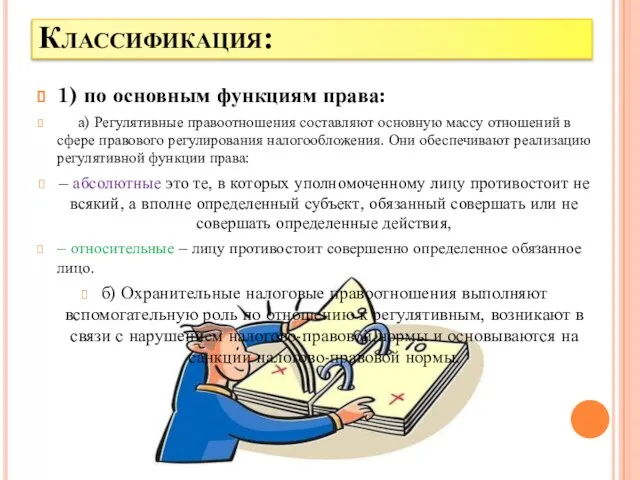

Классификация:

1) по основным функциям права:

а) Регулятивные правоотношения составляют основную массу отношений в

Классификация:

1) по основным функциям права:

а) Регулятивные правоотношения составляют основную массу отношений в

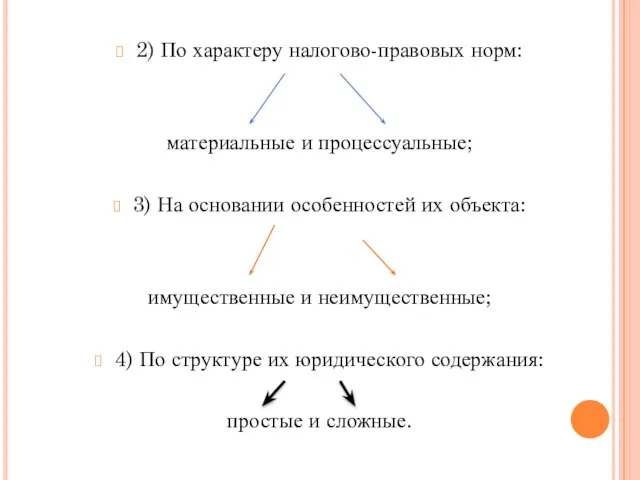

2) По характеру налогово-правовых норм:

материальные и процессуальные;

3) На основании особенностей их объекта:

2) По характеру налогово-правовых норм:

материальные и процессуальные;

3) На основании особенностей их объекта:

Космическое путешествие - презентация для начальной школы_

Космическое путешествие - презентация для начальной школы_ Таяу Шығыс мәселесі

Таяу Шығыс мәселесі The definition of management

The definition of management Рыночная экономика Цель – изучить понятия деньги, функции денег, виды денег, денежная масса, разделение труда, специализация, основы рыночной экономики, спрос, предложение для: • освоения системы знаний об экономической деятельности и об экономик

Рыночная экономика Цель – изучить понятия деньги, функции денег, виды денег, денежная масса, разделение труда, специализация, основы рыночной экономики, спрос, предложение для: • освоения системы знаний об экономической деятельности и об экономик Презентация на тему "Резюме" - скачать презентации по Педагогике

Презентация на тему "Резюме" - скачать презентации по Педагогике Презентация на тему "Аллергическое состояние при трансплантации органов" - скачать презентации по Медицине

Презентация на тему "Аллергическое состояние при трансплантации органов" - скачать презентации по Медицине МСБО 24 Розкриття інформації щодо зв'язаних сторін

МСБО 24 Розкриття інформації щодо зв'язаних сторін  Старая Россия цветные фотографии 1900 года Прокудина-Горского (1863-1944)

Старая Россия цветные фотографии 1900 года Прокудина-Горского (1863-1944)  Symboles de la France

Symboles de la France Теплопродукция гомойотермов и Т среды Физическая терморегуляция Возникновение теплокровности

Теплопродукция гомойотермов и Т среды Физическая терморегуляция Возникновение теплокровности ОПШТЕСТВЕНАTA ОДГОВОРНОСТ НА ГРАЃАНИТЕ 29 јануари 2008 година

ОПШТЕСТВЕНАTA ОДГОВОРНОСТ НА ГРАЃАНИТЕ 29 јануари 2008 година Дома бывают разные

Дома бывают разные Анализ урока_

Анализ урока_ Особенности урока в соответствии с ФГОС: цели, задачи, этапы Самойлова Л.Б.

Особенности урока в соответствии с ФГОС: цели, задачи, этапы Самойлова Л.Б.  Принципы стратегического планирования

Принципы стратегического планирования Эмпедокл (490-430 до н.э.)

Эмпедокл (490-430 до н.э.) Иерархия целей. Виды целей: генеральная цель (миссия), общефирменные цели и задачи

Иерархия целей. Виды целей: генеральная цель (миссия), общефирменные цели и задачи Эстоппель и публичный порядок применительно к международному коммерческому арбитражу

Эстоппель и публичный порядок применительно к международному коммерческому арбитражу Атрофия. Гипертрофия. гиперплазия. Метаплазия. Дисплазия

Атрофия. Гипертрофия. гиперплазия. Метаплазия. Дисплазия Спортивная подготовка в художественной гимнастике

Спортивная подготовка в художественной гимнастике Методы лечения гнойных заболеваний кисти Леонтьев Д.А. 65группа ПМГМУ им. И.М. Сеченова 2013год

Методы лечения гнойных заболеваний кисти Леонтьев Д.А. 65группа ПМГМУ им. И.М. Сеченова 2013год Презентация Структура управления таможенными органами

Презентация Структура управления таможенными органами  Корректура текста с цитатами, ссылками и примечаниями

Корректура текста с цитатами, ссылками и примечаниями Школа 2000 (Новицкая А.Н.)

Школа 2000 (Новицкая А.Н.) Техническое обслуживание, диагностика и устройство кривошипно-шатунного механизма ВАЗ 2110

Техническое обслуживание, диагностика и устройство кривошипно-шатунного механизма ВАЗ 2110 Ключевые показатели эффективности выполнения дорожной карты Выполнили: Одинцова Е. Олейник А.

Ключевые показатели эффективности выполнения дорожной карты Выполнили: Одинцова Е. Олейник А.  О составе исполнительного комитета (центрального аппарата партии) в т.ч. задачи аналитической службы

О составе исполнительного комитета (центрального аппарата партии) в т.ч. задачи аналитической службы Добро пожаловать на семинар колористика. Просто о сложном

Добро пожаловать на семинар колористика. Просто о сложном