-

МСБО 24 Розкриття інформації щодо зв'язаних сторін

Содержание

- 2. МСБО 24 Визначення Сторони вважаються пов'язані, якщо: Одна сторона має можливість контролювати іншу або Одна сторона

- 3. МСБО 24 Пов'язані сторони Дочірні , материнські компанії, тощо Асоційовані компанії Певні особи Та близькі родичі

- 4. МСБО 24 Операції з зв’язаними сторонами, розкриття яких не вимагається згідно з МСБО 24 У консолідованих

- 5. МСБО 24 У контексті цього Стандарту наведене далі не розглядаються як зв'язані сторони Дві компанії, які

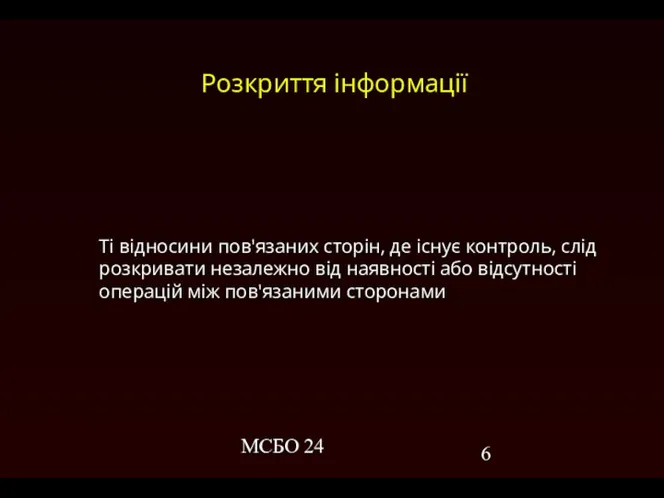

- 6. МСБО 24 Розкриття інформації Ті відносини пов'язаних сторін, де існує контроль, слід розкривати незалежно від наявності

- 8. Скачать презентацию

МСБО 24

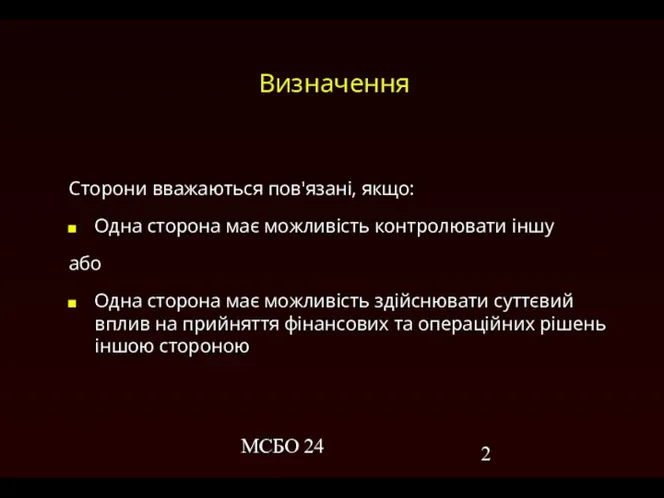

Визначення

Сторони вважаються пов'язані, якщо:

Одна сторона має можливість контролювати

МСБО 24

Визначення

Сторони вважаються пов'язані, якщо:

Одна сторона має можливість контролювати

МСБО 24

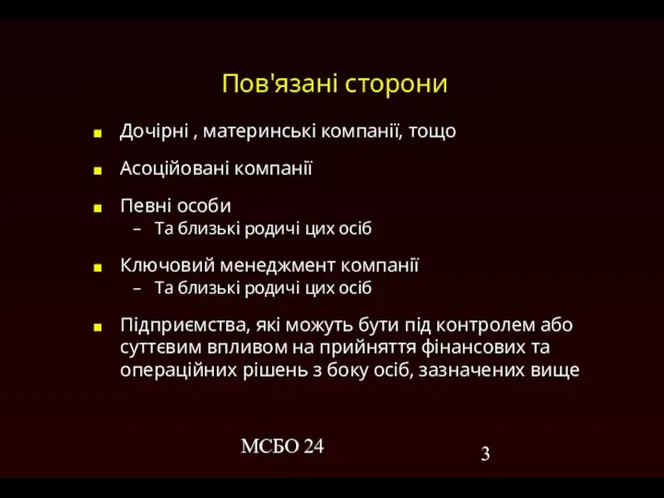

Пов'язані сторони

Дочірні , материнські компанії, тощо

Асоційовані компанії

Певні особи

Та близькі

МСБО 24

Пов'язані сторони

Дочірні , материнські компанії, тощо

Асоційовані компанії

Певні особи

Та близькі

МСБО 24

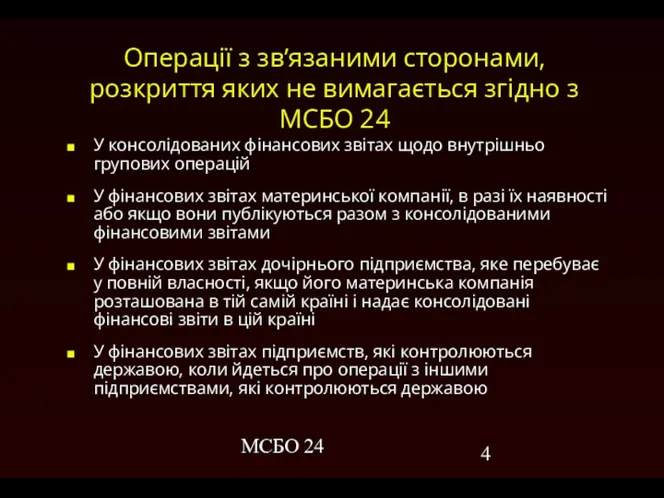

Операції з зв’язаними сторонами, розкриття яких не вимагається згідно

МСБО 24

Операції з зв’язаними сторонами, розкриття яких не вимагається згідно

МСБО 24

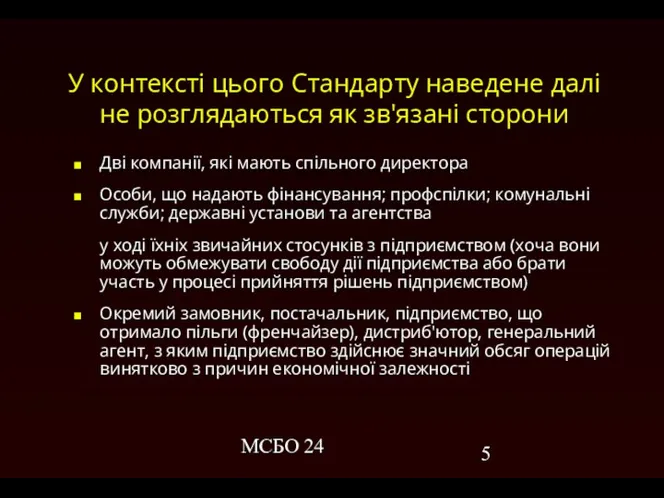

У контексті цього Стандарту наведене далі не розглядаються як

МСБО 24

У контексті цього Стандарту наведене далі не розглядаються як

МСБО 24

Розкриття інформації

Ті відносини пов'язаних сторін, де існує контроль, слід

МСБО 24

Розкриття інформації

Ті відносини пов'язаних сторін, де існує контроль, слід

Три мировые религии – буддизм, христианство, ислам

Три мировые религии – буддизм, христианство, ислам Имя числительное. Общее значение - презентация для начальной школы

Имя числительное. Общее значение - презентация для начальной школы Методологические основы ОБЖ

Методологические основы ОБЖ Безработица: причины и последствия Савка Н.В., учитель истории и обществознания МОУ «Февральская СОШ № 1», 2009г.

Безработица: причины и последствия Савка Н.В., учитель истории и обществознания МОУ «Февральская СОШ № 1», 2009г.  Программа воспитания 2011-2015: обзор целей и подходов к проектированию Волков В.Н., к.пед.н., доцент СПб АППО

Программа воспитания 2011-2015: обзор целей и подходов к проектированию Волков В.Н., к.пед.н., доцент СПб АППО ERP-терапия в условиях финансового кризиса

ERP-терапия в условиях финансового кризиса Презентация "Дом - жилище человека" - скачать презентации по МХК

Презентация "Дом - жилище человека" - скачать презентации по МХК Требования охраны окр. среды при проектировании авто. дорог

Требования охраны окр. среды при проектировании авто. дорог Виникнення козацтва

Виникнення козацтва Патофизиология ЖКТ

Патофизиология ЖКТ Проектирование складов. Лекция 15Л

Проектирование складов. Лекция 15Л Коллекционные монеты – Древние города России

Коллекционные монеты – Древние города России Sześć prawd wiary

Sześć prawd wiary Чемпионат мира по футболу 2018 года

Чемпионат мира по футболу 2018 года Заседание клуба «Пегас». Творческий отчёт школы. 2012 год

Заседание клуба «Пегас». Творческий отчёт школы. 2012 год  Экологический контроль

Экологический контроль Трудовой договор

Трудовой договор Туристическое снаряжение

Туристическое снаряжение Анамен бала денсаулығын қорғау

Анамен бала денсаулығын қорғау Культурология в системе научного знания

Культурология в системе научного знания Одежда древних римлян

Одежда древних римлян  Презентация Организация объединенных наций. Проблема птицеводства

Презентация Организация объединенных наций. Проблема птицеводства  Паркингг на 500 автомашин

Паркингг на 500 автомашин Следственные действия. (Тема 2.3)

Следственные действия. (Тема 2.3) Карта текущего потока создания ценности

Карта текущего потока создания ценности  Radio altimeter

Radio altimeter Проект Jaguar

Проект Jaguar РИБИ. РІЗНОМ. ТА РОЛЬ У ПРИРОДІ

РИБИ. РІЗНОМ. ТА РОЛЬ У ПРИРОДІ