Презентация Порядок проведения таможенного контроля при помещении товаров под таможенную процедуру беспошлинной торговли

- Презентация Порядок проведения таможенного контроля при помещении товаров под таможенную процедуру беспошлинной торговли

Содержание

- 2. Беспошлинная торговля Беспошлинная торговля ( гл. 41 ТК ТС) -таможенная процедура, при которой товары реализуются в

- 3. Условия помещения товаров под таможенную процедуру 1. Под таможенную процедуру беспошлинной торговли могут помещаться любые товары,

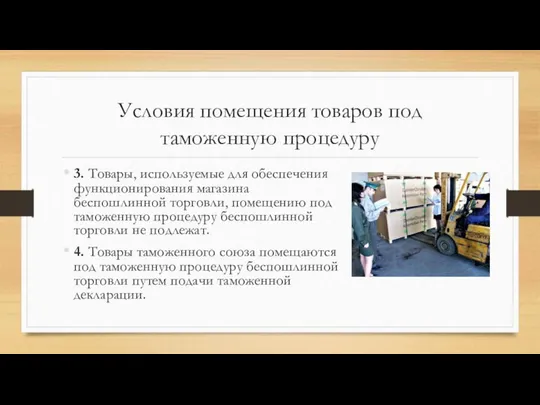

- 4. Условия помещения товаров под таможенную процедуру 3. Товары, используемые для обеспечения функционирования магазина беспошлинной торговли, помещению

- 5. На территории РФ на сегодня, такой Перечень установлен распоряжением Правительства РФ от 12.11.2003 № 1642-р и

- 6. - изделий из рыбы и ракообразных, моллюсков и других водных беспозвоночных (включая икру), упакованных для розничной

- 7. Ввоз алкогольной продукции, табака и табачных изделий на таможенную территорию ТС возможен в соответствии с приказом

- 8. Алкогольная продукция, табак и табачные изделия, ввозимые на таможенную территорию ТС, подлежащие маркировке марками акцизного сбора

- 9. Согласно п.3 ст. 303 ТК ТС, товары, используемые для обеспечения нормального функционирования магазина беспошлинной торговли, помещению

- 10. Разрешение на помещение товаров под таможенную процедуру беспошлинной торговли выдается таможенным органом путем осуществления выпуска товаров

- 11. Порядок применения таможенных пошлин, налогов и ограничений при помещении товаров под таможенную процедуру беспошлинной торговли. В

- 13. Скачать презентацию

Беспошлинная торговля

Беспошлинная торговля ( гл. 41 ТК ТС) -таможенная процедура,

Беспошлинная торговля

Беспошлинная торговля ( гл. 41 ТК ТС) -таможенная процедура,

Условия помещения товаров под таможенную процедуру

1. Под таможенную процедуру беспошлинной торговли

Условия помещения товаров под таможенную процедуру

1. Под таможенную процедуру беспошлинной торговли

Условия помещения товаров под таможенную процедуру

3. Товары, используемые для обеспечения функционирования

Условия помещения товаров под таможенную процедуру

3. Товары, используемые для обеспечения функционирования

На территории РФ на сегодня, такой Перечень установлен распоряжением Правительства РФ

На территории РФ на сегодня, такой Перечень установлен распоряжением Правительства РФ

- изделий из рыбы и ракообразных, моллюсков и других водных беспозвоночных

- изделий из рыбы и ракообразных, моллюсков и других водных беспозвоночных

Ввоз алкогольной продукции, табака и табачных изделий на таможенную территорию ТС

Ввоз алкогольной продукции, табака и табачных изделий на таможенную территорию ТС

Алкогольная продукция, табак и табачные изделия, ввозимые на таможенную территорию ТС,

Алкогольная продукция, табак и табачные изделия, ввозимые на таможенную территорию ТС,

Согласно п.3 ст. 303 ТК ТС, товары, используемые для обеспечения нормального

Согласно п.3 ст. 303 ТК ТС, товары, используемые для обеспечения нормального

Разрешение на помещение товаров под таможенную процедуру беспошлинной торговли выдается таможенным

Разрешение на помещение товаров под таможенную процедуру беспошлинной торговли выдается таможенным

Порядок применения таможенных пошлин, налогов и ограничений при помещении товаров под

Порядок применения таможенных пошлин, налогов и ограничений при помещении товаров под

Биологические ЧС Действия населения при угрозе и возникновении биологических ЧС. Выполнили: Галибина Л. Гусайниев Г.

Биологические ЧС Действия населения при угрозе и возникновении биологических ЧС. Выполнили: Галибина Л. Гусайниев Г.  Италия после войны

Италия после войны Португальская теория Os artigos:O, A, OS, AS As preposições: EM, DE, À / PARA

Португальская теория Os artigos:O, A, OS, AS As preposições: EM, DE, À / PARA Правописание О,Е,Ё после шипящих

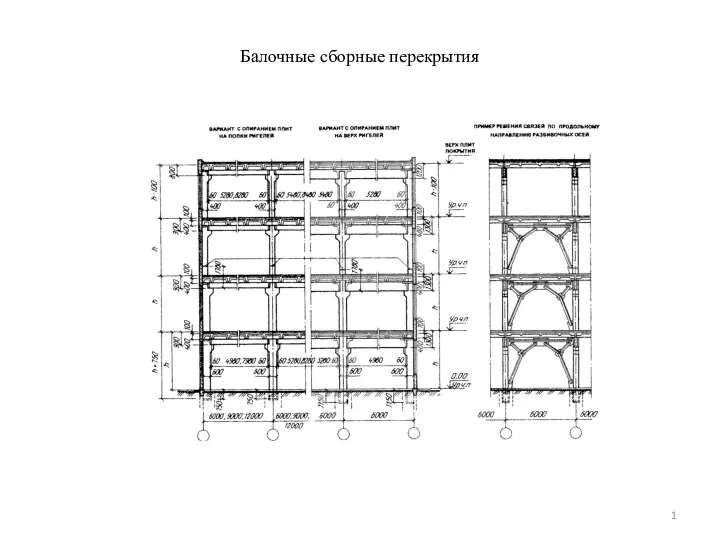

Правописание О,Е,Ё после шипящих  Балочные сборные перекрытия

Балочные сборные перекрытия Без названия

Без названия Объекты всемирного наследия ЮНЕСКО

Объекты всемирного наследия ЮНЕСКО Практикум: Где лежать листку

Практикум: Где лежать листку Колнструктивные мероприятия и оценка обеспеченности пассивной безопасности дороги

Колнструктивные мероприятия и оценка обеспеченности пассивной безопасности дороги про весну - презентация для начальной школы

про весну - презентация для начальной школы Raspberry Pi India

Raspberry Pi India Абстрактный тип данных. Список

Абстрактный тип данных. Список Презентация____

Презентация____ Тема 1

Тема 1 «Личностные качества медицинской сестры и её основные функции»

«Личностные качества медицинской сестры и её основные функции» Правовые аспекты регулирования приносящей доход деятельности

Правовые аспекты регулирования приносящей доход деятельности Чувашская Республика _

Чувашская Республика _ Презентация "Графика зимнего леса" - скачать презентации по МХК

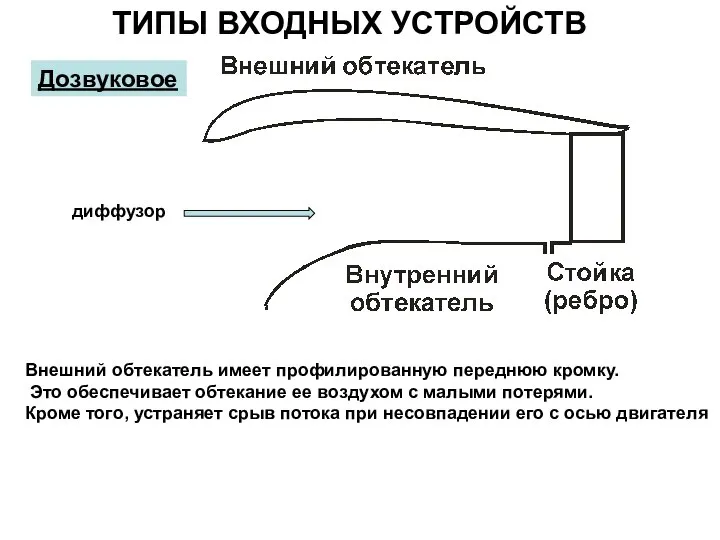

Презентация "Графика зимнего леса" - скачать презентации по МХК Типы входных устройств

Типы входных устройств Как развить свою силу воли Ульянов Артём Ученик 4Б класса МОУСОШ № 9 Г. Нижнеудинска Иркутской области

Как развить свою силу воли Ульянов Артём Ученик 4Б класса МОУСОШ № 9 Г. Нижнеудинска Иркутской области Астрологические упайи в вайшнавской традиции

Астрологические упайи в вайшнавской традиции Спортивные сооружения. Лекция 3. Классификация спортивных сооружений

Спортивные сооружения. Лекция 3. Классификация спортивных сооружений Правовое положение товарных бирж Выполнил: трушко павел олегович

Правовое положение товарных бирж Выполнил: трушко павел олегович  Подвижные игры. Проведение подвижной игры

Подвижные игры. Проведение подвижной игры Проездные документы и посадка пассажиров

Проездные документы и посадка пассажиров The Civil War and after war years

The Civil War and after war years Українська писанка

Українська писанка Relationships in Russia

Relationships in Russia