- Презентация Практика применения таможенных пошлин в рамках таможенной процедуры временного ввоза

Содержание

- 2. Статья 277. ТК ТС Временный ввоз (допуск) - таможенная процедура, при которой иностранные товары используются в

- 3. Статья 278. ТК ТС Под таможенную процедуру временного ввоза (допуска) могут помещаться иностранные товары, ранее помещенные

- 4. Статья 282. Полное условное и частичное условное освобождение от уплаты таможенных пошлин, налогов

- 5. Статья 282. ТК ТС Перечень товаров, временно ввозимых С ПОЛНЫМ УСЛОВНЫМ ОСВОБОЖДЕНИЕМ от уплаты таможенных пошлин,

- 6. НО, Решением Комиссии Таможенного союза от 14 октября 2010 г. N 476 установлено, что при помещении

- 7. Общая сумма не должна превышать сумму ввозных таможенных пошлин, налогов, которая подлежала бы уплате, если бы

- 8. Статья 283. ТК ТС Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок

- 9. Обязанность по уплате ввозных таможенных пошлин возникает у декларанта с момента регистрации таможенным органом таможенной декларации.

- 10. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру временного ввоза

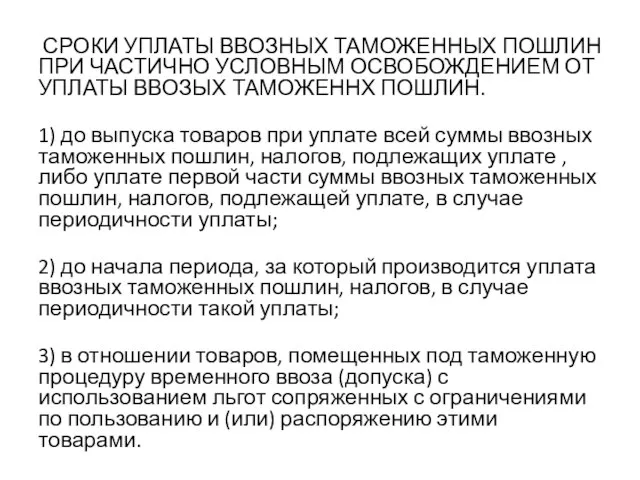

- 11. СРОКИ УПЛАТЫ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН ПРИ ЧАСТИЧНО УСЛОВНЫМ ОСВОБОЖДЕНИЕМ ОТ УПЛАТЫ ВВОЗЫХ ТАМОЖЕННХ ПОШЛИН. 1) до

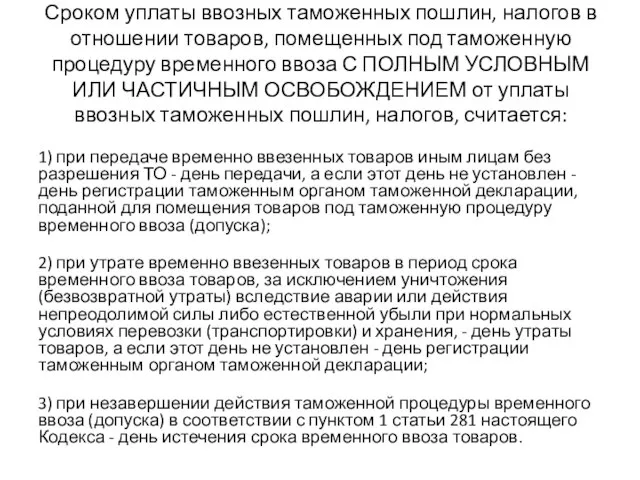

- 12. Сроком уплаты ввозных таможенных пошлин, налогов в отношении товаров, помещенных под таможенную процедуру временного ввоза С

- 14. Скачать презентацию

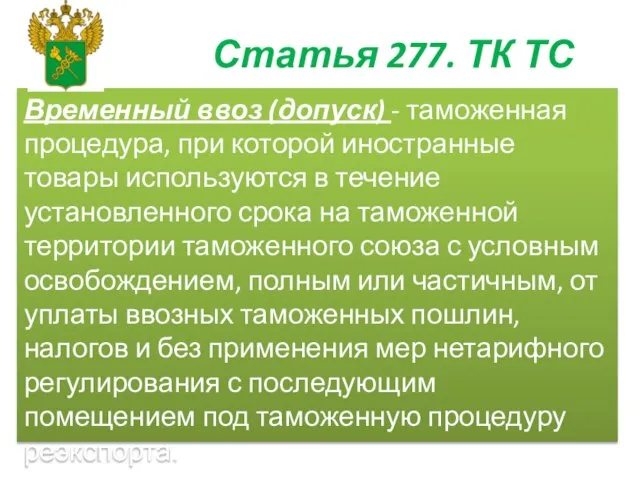

Статья 277. ТК ТС

Временный ввоз (допуск) - таможенная процедура, при которой

Статья 277. ТК ТС

Временный ввоз (допуск) - таможенная процедура, при которой

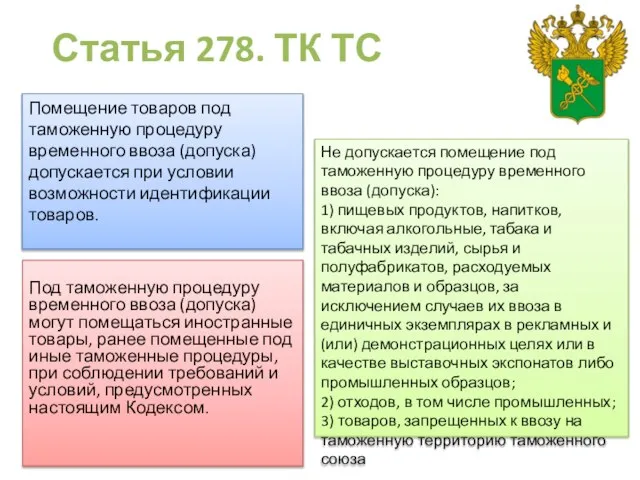

Статья 278. ТК ТС

Под таможенную процедуру временного ввоза (допуска) могут помещаться

Статья 278. ТК ТС

Под таможенную процедуру временного ввоза (допуска) могут помещаться

Статья 282. Полное условное и частичное условное освобождение от уплаты

Статья 282. Полное условное и частичное условное освобождение от уплаты

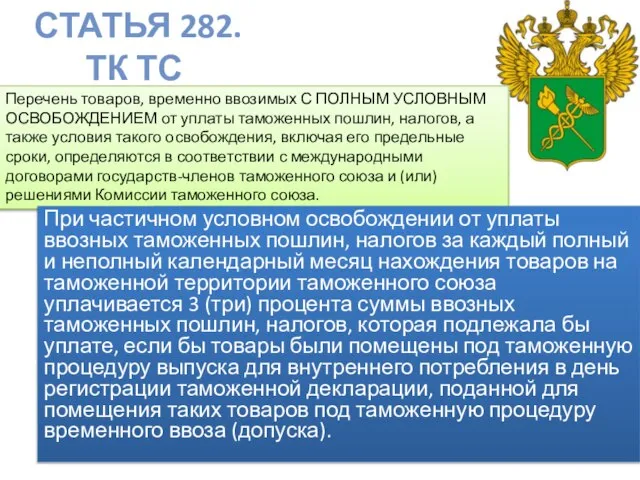

Статья 282. ТК ТС

Перечень товаров, временно ввозимых С ПОЛНЫМ УСЛОВНЫМ ОСВОБОЖДЕНИЕМ

Статья 282. ТК ТС

Перечень товаров, временно ввозимых С ПОЛНЫМ УСЛОВНЫМ ОСВОБОЖДЕНИЕМ

НО,

Решением Комиссии Таможенного союза от 14 октября 2010 г. N 476

НО,

Решением Комиссии Таможенного союза от 14 октября 2010 г. N 476

Общая сумма

не должна превышать сумму ввозных таможенных пошлин, налогов, которая

Общая сумма

не должна превышать сумму ввозных таможенных пошлин, налогов, которая

Статья 283. ТК ТС

Возникновение и прекращение обязанности по уплате ввозных таможенных

Статья 283. ТК ТС

Возникновение и прекращение обязанности по уплате ввозных таможенных

Обязанность по уплате ввозных таможенных пошлин возникает у декларанта с

Обязанность по уплате ввозных таможенных пошлин возникает у декларанта с

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров,

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров,

СРОКИ УПЛАТЫ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН ПРИ ЧАСТИЧНО УСЛОВНЫМ ОСВОБОЖДЕНИЕМ

СРОКИ УПЛАТЫ ВВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН ПРИ ЧАСТИЧНО УСЛОВНЫМ ОСВОБОЖДЕНИЕМ

Сроком уплаты ввозных таможенных пошлин, налогов в отношении товаров, помещенных под

Сроком уплаты ввозных таможенных пошлин, налогов в отношении товаров, помещенных под

Квазиклассическое приближение

Квазиклассическое приближение  Горнолыжный курорт «Солнечная долина»

Горнолыжный курорт «Солнечная долина» 6 занятие.ppt

6 занятие.ppt Устройство машины постоянного тока

Устройство машины постоянного тока Найважливіші елементи політичної культури

Найважливіші елементи політичної культури Божа благодать в житті християнина

Божа благодать в житті християнина Презентация "Украшения в жизни древних обществ. Греческая вазопись" - скачать презентации по МХК

Презентация "Украшения в жизни древних обществ. Греческая вазопись" - скачать презентации по МХК Правовой режим интеллектуальной собственности

Правовой режим интеллектуальной собственности  Маркетинг Мероприятий. Как собрать полный зал

Маркетинг Мероприятий. Как собрать полный зал  Увеличение числа в 10,100,1000 раз. Путешествие по городу.

Увеличение числа в 10,100,1000 раз. Путешествие по городу. Екіпірування гравців у футбол. Правило 4

Екіпірування гравців у футбол. Правило 4 Квантовая оптика

Квантовая оптика  Логистика запасов

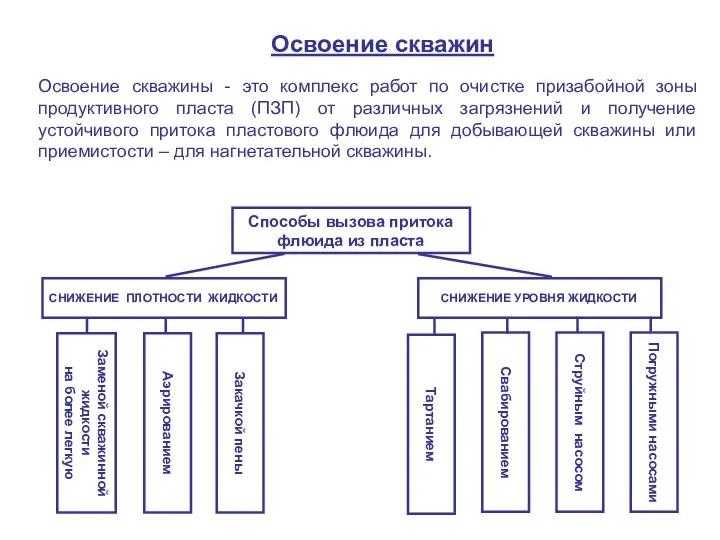

Логистика запасов ОСВОЕНИЕ СКВАЖИН

ОСВОЕНИЕ СКВАЖИН  Форма государственного устройства

Форма государственного устройства Разъемные и неразъемные соединения. Изображение соединений деталей

Разъемные и неразъемные соединения. Изображение соединений деталей Wieder kommen Gäste in die Stadt. Was meint ihr, welche? Тест. 6 класс

Wieder kommen Gäste in die Stadt. Was meint ihr, welche? Тест. 6 класс Соотношение государственного управления и исполнительной власти

Соотношение государственного управления и исполнительной власти Презентация Оползни, сели, обвалы

Презентация Оползни, сели, обвалы Технический КВ форум «Своими знаниями и опытом надо делится!»

Технический КВ форум «Своими знаниями и опытом надо делится!» Передача прав на ОИС

Передача прав на ОИС Организационный контекст: стратегия, структура и культура. Лекция 3

Организационный контекст: стратегия, структура и культура. Лекция 3 Роль фельдшера в реализации права социального страхования от несчастных случаев на производстве

Роль фельдшера в реализации права социального страхования от несчастных случаев на производстве ChamSys Compact Consoles. MagicQ Compact Consoles

ChamSys Compact Consoles. MagicQ Compact Consoles Пневматическая подвеска автомобиля Audi a6

Пневматическая подвеска автомобиля Audi a6 Эпоха Возрождения

Эпоха Возрождения Интегративные свойства ЦНС Рефлексы

Интегративные свойства ЦНС Рефлексы Informatyka i ekonometria

Informatyka i ekonometria