- Презентация "Амортизация" - скачать презентации по Экономике

Содержание

- 2. Амортизация, как бухгалтерский приём: известна с XIV-XV вв. получила систематическое признание и научное обоснование в середине

- 3. Результат амортизации текущего периода стоимость фиктивной ликвидации имущества по итогам прошлой инветаризации стоимость фиктивной ликвидации имущества

- 4. В английском языке для обозначения амортизации существует 2 термина «depreciation» Используется в значении, отличном не только

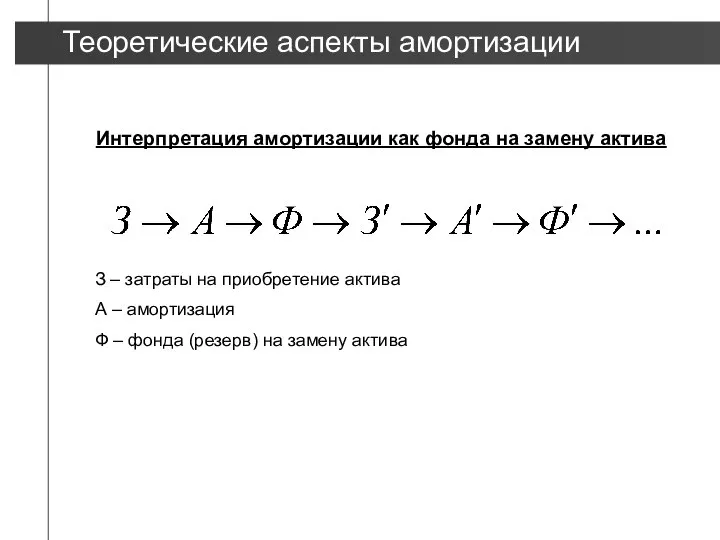

- 5. 2 подхода к пониманию сущности амортизации процесс амортизации позволяет возместить из выручки от продаж затраченные при

- 6. З – затраты на приобретение актива А – амортизация Ф – фонда (резерв) на замену актива

- 7. Факторы определяющие величину амортизации стоимость, подлежащая распределению срок полезного использования объекта метод начисления амортизации Теоретические аспекты

- 8. Представление о стоимости, предназначенной распределению, отличается в разных странах Расхождение объясняется в первую очередь сложившимися историческими

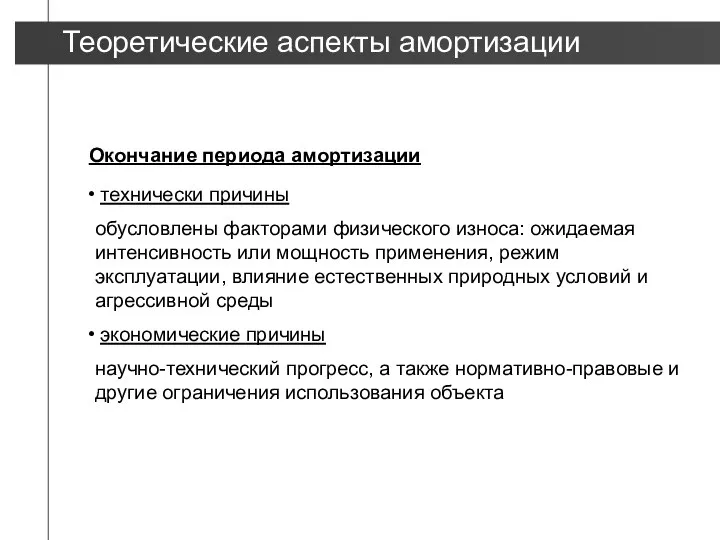

- 9. Окончание периода амортизации технически причины обусловлены факторами физического износа: ожидаемая интенсивность или мощность применения, режим эксплуатации,

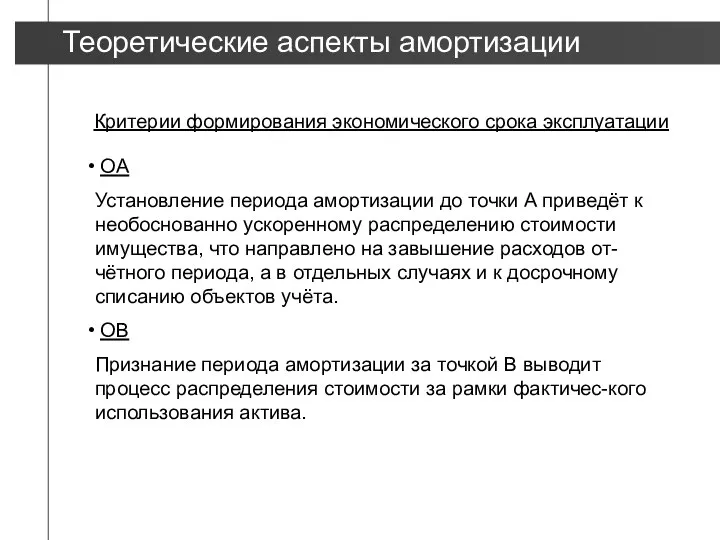

- 10. Период физического износа Период стоимостного износа Период морального износа 0 А С B t Критерии формирования

- 11. OA Установление периода амортизации до точки А приведёт к необоснованно ускоренному распределению стоимости имущества, что направлено

- 12. накопленный опыт работы с подобными активами состояние объекта в данный момент вопросы ремонта и ухода за

- 13. Методы начисления амортизации Способы произведения амортизации объектов основных средств линейный списания стоимости пропорционально объёму продукции уменьшаемого

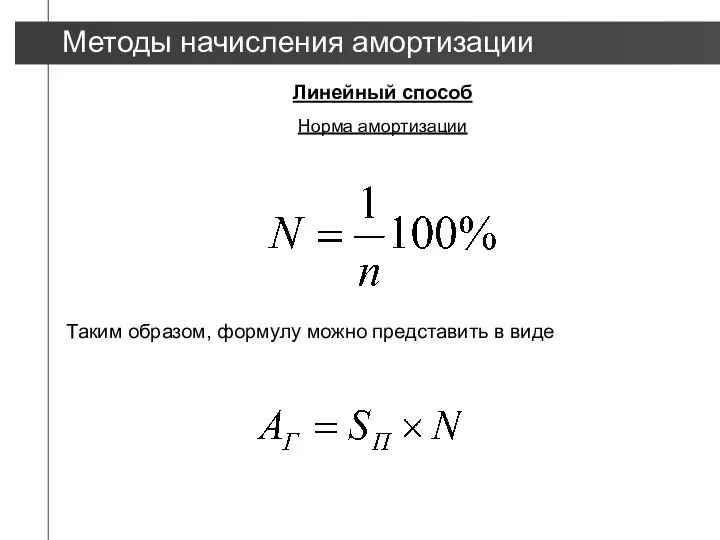

- 14. Линейный способ годовая сумма амортизационных отчислений первоначальная стоимость срок полезного использования Методы начисления амортизации ▲

- 15. Линейный способ Таким образом, формулу можно представить в виде Методы начисления амортизации Норма амортизации ▲

- 16. Линейный способ Методы начисления амортизации Линейный метод относится к число наиболее распрос-транённых. Его преимущество заключается в

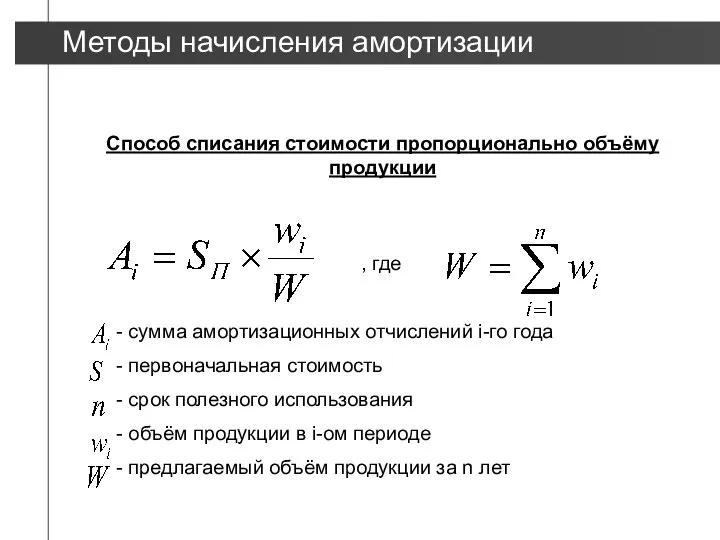

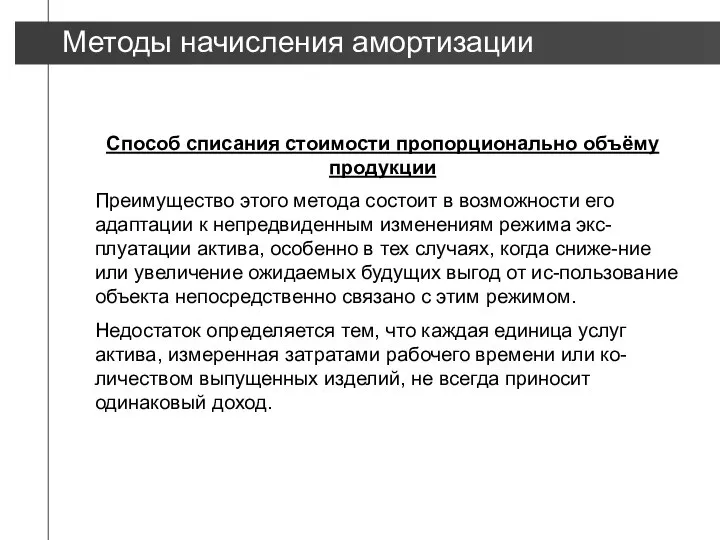

- 17. Способ списания стоимости пропорционально объёму продукции сумма амортизационных отчислений i-го года первоначальная стоимость срок полезного использования

- 18. Методы начисления амортизации Преимущество этого метода состоит в возможности его адаптации к непредвиденным изменениям режима экс-плуатации

- 19. Методы начисления амортизации 0 t S, Z A+Z A’+Z Z A A’ Графическое обоснование дегрессивной амортизации

- 20. Методы начисления амортизации Графическое обоснование дегрессивной амортизации А- распределение амортизационных отчислений при прямолинейном методе Z-расходы на

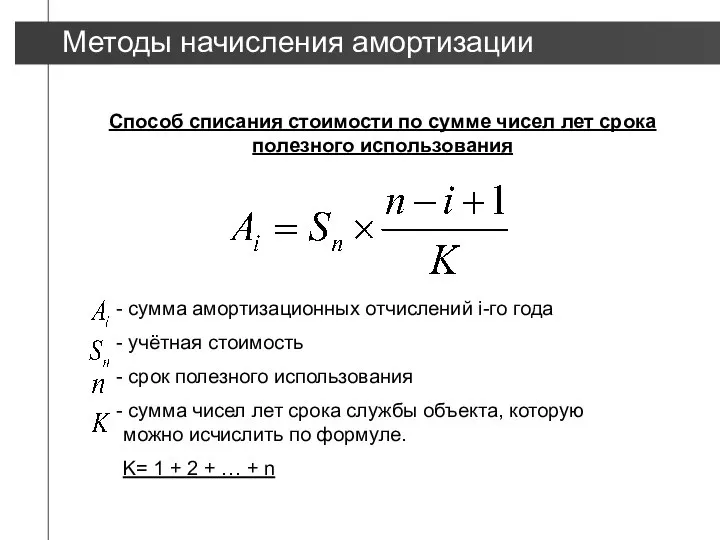

- 21. Способ списания стоимости по сумме чисел лет срока полезного использования сумма амортизационных отчислений i-го года учётная

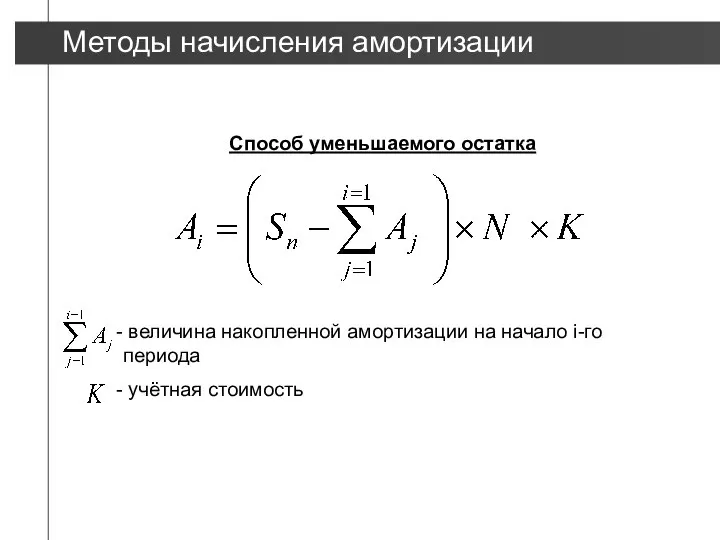

- 22. Способ уменьшаемого остатка величина накопленной амортизации на начало i-го периода учётная стоимость Методы начисления амортизации ▲

- 23. Арифметически-прогрессивный метод начисления Методы начисления амортизации Геометрически-прогрессивный метод начисления ▲

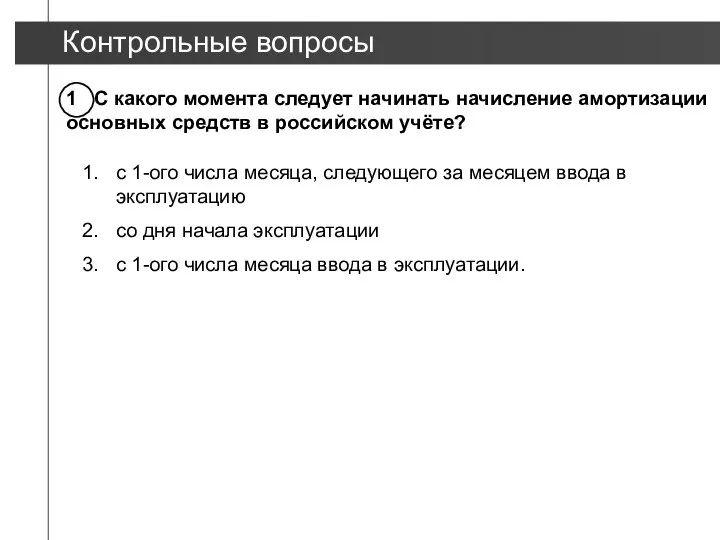

- 24. Контрольные вопросы 1 С какого момента следует начинать начисление амортизации основных средств в российском учёте? с

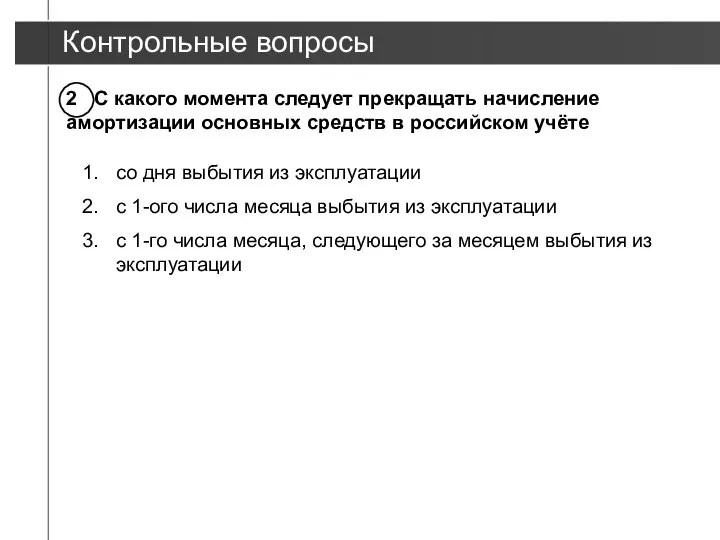

- 25. Контрольные вопросы 2 С какого момента следует прекращать начисление амортизации основных средств в российском учёте со

- 26. Контрольные вопросы 3 Какие методы начисления амортизации основных средств используется в российском учёте Линейный метод, метод

- 27. Контрольные вопросы 4 Какие факторы определяют годовую сумму амортизационных отчислений при линейном методе в российском учёте

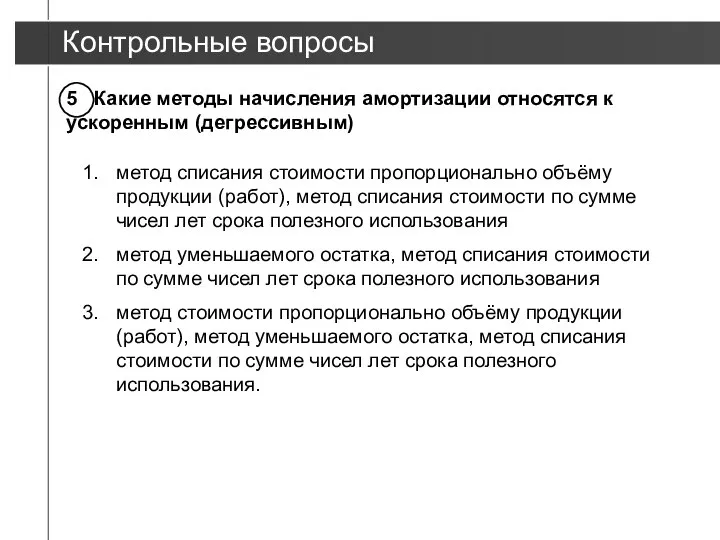

- 28. Контрольные вопросы 5 Какие методы начисления амортизации относятся к ускоренным (дегрессивным) метод списания стоимости пропорционально объёму

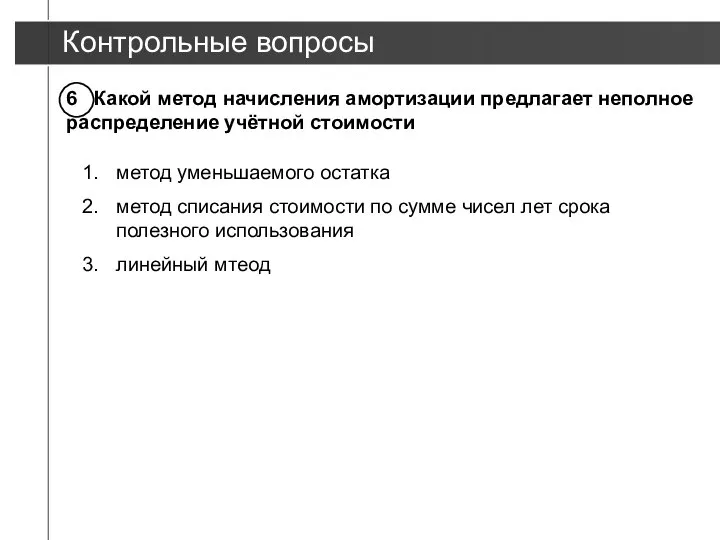

- 29. Контрольные вопросы 6 Какой метод начисления амортизации предлагает неполное распределение учётной стоимости метод уменьшаемого остатка метод

- 31. Скачать презентацию

Амортизация, как бухгалтерский приём:

известна с XIV-XV вв.

получила систематическое признание

Амортизация, как бухгалтерский приём:

известна с XIV-XV вв.

получила систематическое признание

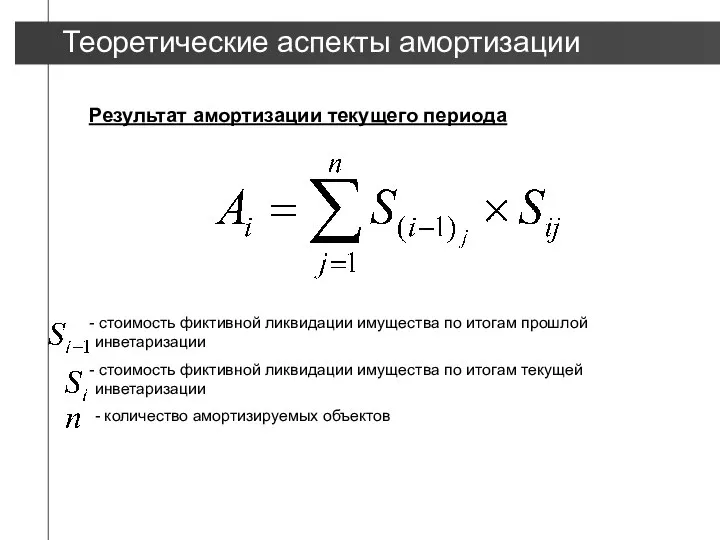

Результат амортизации текущего периода

стоимость фиктивной ликвидации имущества по итогам прошлой

Результат амортизации текущего периода

стоимость фиктивной ликвидации имущества по итогам прошлой

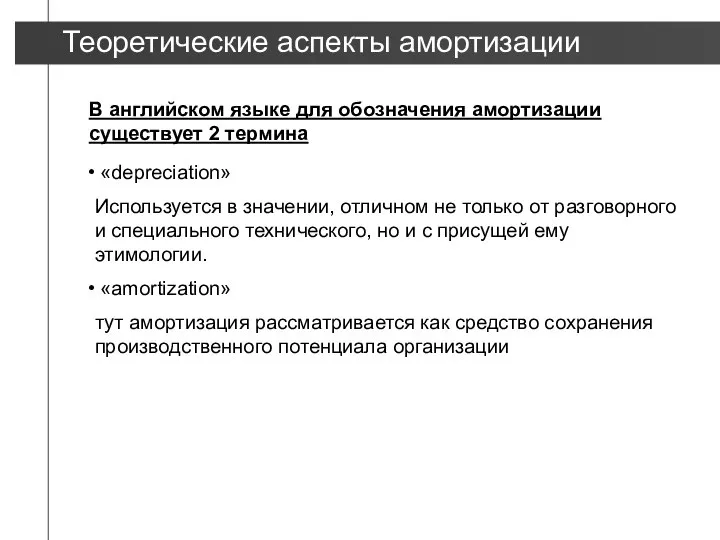

В английском языке для обозначения амортизации существует 2 термина

«depreciation»

Используется в

В английском языке для обозначения амортизации существует 2 термина

«depreciation»

Используется в

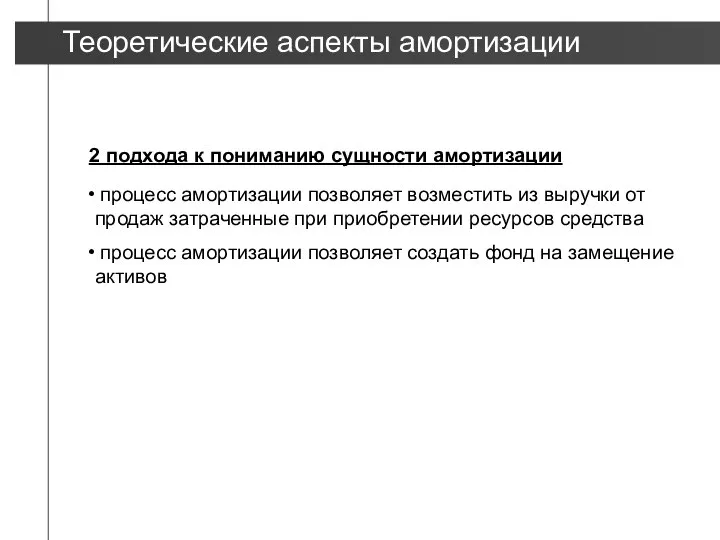

2 подхода к пониманию сущности амортизации

процесс амортизации позволяет возместить из

2 подхода к пониманию сущности амортизации

процесс амортизации позволяет возместить из

З – затраты на приобретение актива

А – амортизация

Ф – фонда (резерв)

З – затраты на приобретение актива

А – амортизация

Ф – фонда (резерв)

Факторы определяющие величину амортизации

стоимость, подлежащая распределению

срок полезного использования объекта

Факторы определяющие величину амортизации

стоимость, подлежащая распределению

срок полезного использования объекта

Представление о стоимости, предназначенной распределению, отличается в разных странах

Расхождение объясняется в

Представление о стоимости, предназначенной распределению, отличается в разных странах

Расхождение объясняется в

Окончание периода амортизации

технически причины

обусловлены факторами физического износа: ожидаемая интенсивность или

Окончание периода амортизации

технически причины

обусловлены факторами физического износа: ожидаемая интенсивность или

Период физического износа

Период стоимостного износа

Период морального износа

0 А С B t

Критерии

Период физического износа

Период стоимостного износа

Период морального износа

0 А С B t

Критерии

OA

Установление периода амортизации до точки А приведёт к необоснованно ускоренному

OA

Установление периода амортизации до точки А приведёт к необоснованно ускоренному

накопленный опыт работы с подобными активами

состояние объекта в данный

накопленный опыт работы с подобными активами

состояние объекта в данный

Методы начисления амортизации

Способы произведения амортизации объектов основных средств

линейный

списания

Методы начисления амортизации

Способы произведения амортизации объектов основных средств

линейный

списания

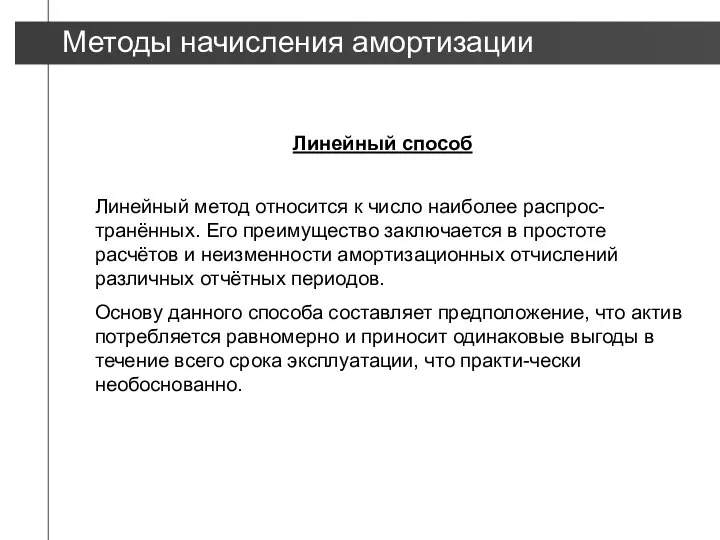

Линейный способ

годовая сумма амортизационных отчислений

первоначальная стоимость

срок полезного использования

Линейный способ

годовая сумма амортизационных отчислений

первоначальная стоимость

срок полезного использования

Линейный способ

Таким образом, формулу можно представить в виде

Методы начисления амортизации

Норма

Линейный способ

Таким образом, формулу можно представить в виде

Методы начисления амортизации

Норма

Линейный способ

Методы начисления амортизации

Линейный метод относится к число наиболее распрос-транённых.

Линейный способ

Методы начисления амортизации

Линейный метод относится к число наиболее распрос-транённых.

Способ списания стоимости пропорционально объёму продукции

сумма амортизационных отчислений i-го года

Способ списания стоимости пропорционально объёму продукции

сумма амортизационных отчислений i-го года

Методы начисления амортизации

Преимущество этого метода состоит в возможности его адаптации

Методы начисления амортизации

Преимущество этого метода состоит в возможности его адаптации

Методы начисления амортизации

0

t

S, Z

A+Z

A’+Z

Z

A

A’

Графическое обоснование дегрессивной амортизации

▲

Методы начисления амортизации

0

t

S, Z

A+Z

A’+Z

Z

A

A’

Графическое обоснование дегрессивной амортизации

▲

Методы начисления амортизации

Графическое обоснование дегрессивной амортизации

А- распределение амортизационных отчислений при

Методы начисления амортизации

Графическое обоснование дегрессивной амортизации

А- распределение амортизационных отчислений при

Способ списания стоимости по сумме чисел лет срока полезного использования

сумма

Способ списания стоимости по сумме чисел лет срока полезного использования

сумма

Способ уменьшаемого остатка

величина накопленной амортизации на начало i-го периода

учётная

Способ уменьшаемого остатка

величина накопленной амортизации на начало i-го периода

учётная

Арифметически-прогрессивный метод начисления

Методы начисления амортизации

Геометрически-прогрессивный метод начисления

▲

Арифметически-прогрессивный метод начисления

Методы начисления амортизации

Геометрически-прогрессивный метод начисления

▲

Контрольные вопросы

1 С какого момента следует начинать начисление амортизации основных

Контрольные вопросы

1 С какого момента следует начинать начисление амортизации основных

Контрольные вопросы

2 С какого момента следует прекращать начисление амортизации основных

Контрольные вопросы

2 С какого момента следует прекращать начисление амортизации основных

Контрольные вопросы

3 Какие методы начисления амортизации основных средств используется в

Контрольные вопросы

3 Какие методы начисления амортизации основных средств используется в

Контрольные вопросы

4 Какие факторы определяют годовую сумму амортизационных отчислений при

Контрольные вопросы

4 Какие факторы определяют годовую сумму амортизационных отчислений при

Контрольные вопросы

5 Какие методы начисления амортизации относятся к ускоренным (дегрессивным)

метод

Контрольные вопросы

5 Какие методы начисления амортизации относятся к ускоренным (дегрессивным)

метод

Контрольные вопросы

6 Какой метод начисления амортизации предлагает неполное распределение учётной

Контрольные вопросы

6 Какой метод начисления амортизации предлагает неполное распределение учётной

Кошки

Кошки Девизы дня для ребят и учителя. Усольцева В.М. 1 класс

Девизы дня для ребят и учителя. Усольцева В.М. 1 класс Организационно-правовые формы бизнеса Выбор организационно-правовой формы . Процедура регистрации.

Организационно-правовые формы бизнеса Выбор организационно-правовой формы . Процедура регистрации. Принципы сканирующей зондовой микроскопии. Сканирующий туннельный микроскоп. Атомно-силовой микроскоп

Принципы сканирующей зондовой микроскопии. Сканирующий туннельный микроскоп. Атомно-силовой микроскоп Телефонное психологическое консультирование, история возникновения Ни чего так не боится человек, как непонятного прикосновения

Телефонное психологическое консультирование, история возникновения Ни чего так не боится человек, как непонятного прикосновения Рожков Андрей Николаевич – Герой Российской Федерации

Рожков Андрей Николаевич – Герой Российской Федерации Образ А.С. Пушкина в изобразительном искусстве

Образ А.С. Пушкина в изобразительном искусстве vera_nadezhda_lyubov_i_mat_ih

vera_nadezhda_lyubov_i_mat_ih Полёт на Луну - презентация для начальной школы_

Полёт на Луну - презентация для начальной школы_ Политическая партия "Единая Россия"

Политическая партия "Единая Россия" Над чем я планирую работать?

Над чем я планирую работать? Lesson 5. Working with Objects

Lesson 5. Working with Objects Зимние Олимпийские игры

Зимние Олимпийские игры Презентация «ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА»

Презентация «ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА» ОЦЕНКА ДОСТИЖЕНИЯ ПЛАНИРУЕМЫХ РЕЗУЛЬТАТОВ ПРЕДМЕТНЫЕ И МЕТАПРЕДМЕТНЫЕ ИТОГОВЫЕ РАБОТЫ

ОЦЕНКА ДОСТИЖЕНИЯ ПЛАНИРУЕМЫХ РЕЗУЛЬТАТОВ ПРЕДМЕТНЫЕ И МЕТАПРЕДМЕТНЫЕ ИТОГОВЫЕ РАБОТЫ Иван Иванович ШИШКИН (1832-1898)

Иван Иванович ШИШКИН (1832-1898) Российское законодательство об условиях эмиссии ценных бумаг Подготовили Студентки 5-го курса МЭ081 ДС 02 Кургалимова А., Стец Я.

Российское законодательство об условиях эмиссии ценных бумаг Подготовили Студентки 5-го курса МЭ081 ДС 02 Кургалимова А., Стец Я. Политическое сознание

Политическое сознание Сведения о технологии и условиях выполнения работ по техническому обслуживанию и ремонту

Сведения о технологии и условиях выполнения работ по техническому обслуживанию и ремонту Воспитание координационных способностей у учащихся при выполнении метания на уроках физической культуры

Воспитание координационных способностей у учащихся при выполнении метания на уроках физической культуры Результаты пробного экзамена по русскому языку и математике в 9-х и 11-х кл. МБОУ СОШ №38 им. Е.А. Болховитинова

Результаты пробного экзамена по русскому языку и математике в 9-х и 11-х кл. МБОУ СОШ №38 им. Е.А. Болховитинова Введение в культурологию

Введение в культурологию Программирование на языке С++. Работа со строками. Функции библиотеки algorithm

Программирование на языке С++. Работа со строками. Функции библиотеки algorithm Упражнение в написании слов с сочетаниями жи-ши, ча-ща, чу-щу, чк-чн - презентация для начальной школы_

Упражнение в написании слов с сочетаниями жи-ши, ча-ща, чу-щу, чк-чн - презентация для начальной школы_ ВВЕДЕНИЕ В ГЕОФИЗИКУ МЕСТОРОЖДЕНИЙ УГЛЕВОДОРОДОВ

ВВЕДЕНИЕ В ГЕОФИЗИКУ МЕСТОРОЖДЕНИЙ УГЛЕВОДОРОДОВ  Планирование аудита. Особенности первой проверки аудируемого лица

Планирование аудита. Особенности первой проверки аудируемого лица Планирование объема реализации. Торговые наложения, их характеристика. УЭФ-Л 4

Планирование объема реализации. Торговые наложения, их характеристика. УЭФ-Л 4 Архитектура в 17 веке

Архитектура в 17 веке