Презентация "Анализ и диагностика финансово-хозяйственной деятельности предприятия. Методика определения величины хозяйствен

- Презентация "Анализ и диагностика финансово-хозяйственной деятельности предприятия. Методика определения величины хозяйствен

Содержание

- 2. Тема № 4 МЕТОДИКА ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ

- 3. ТЕМА 4 Понятие хозяйственных резервов. Природа и источники хозяйственных резервов Методы определения резервов

- 4. Этимология слова «резерв» от французского reserve в переводе на русский язык означает запас от латинского reservere

- 5. Термин «резервы» в АХД Во-первых, резервами считаются запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые

- 6. Экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала

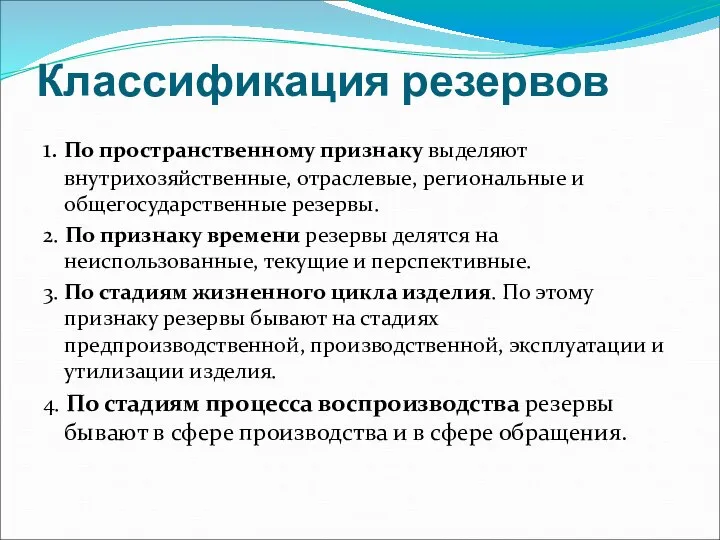

- 7. Классификация резервов 1. По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы. 2. По признаку

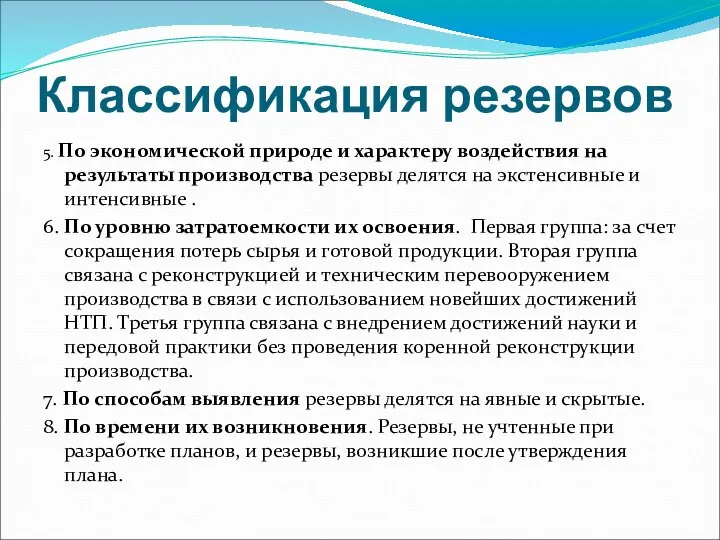

- 8. Классификация резервов 5. По экономической природе и характеру воздействия на результаты производства резервы делятся на экстенсивные

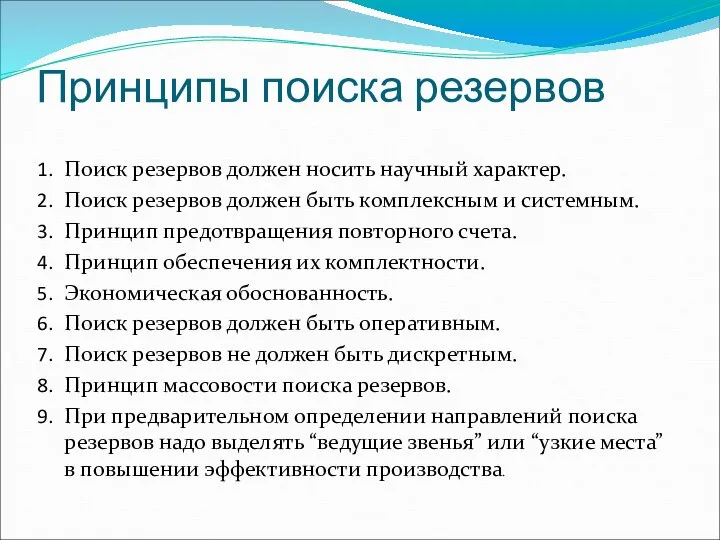

- 9. Принципы поиска резервов Поиск резервов должен носить научный характер. Поиск резервов должен быть комплексным и системным.

- 10. 2. Методы определения резервов

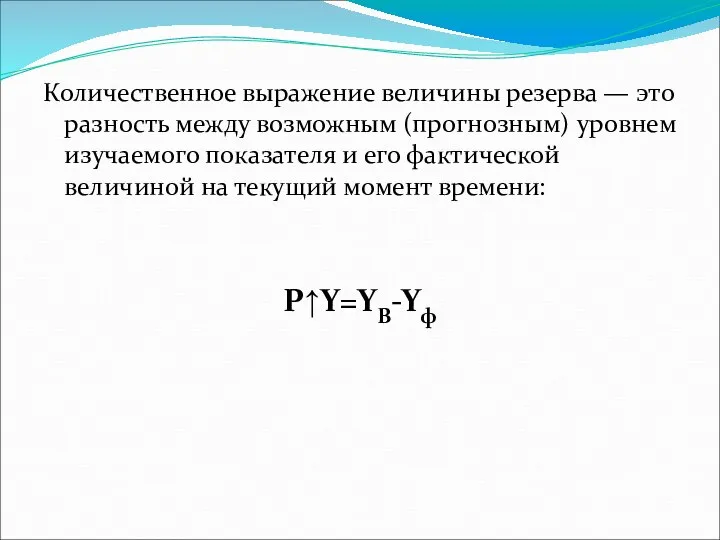

- 11. Количественное выражение величины резерва — это разность между возможным (прогнозным) уровнем изучаемого показателя и его фактической

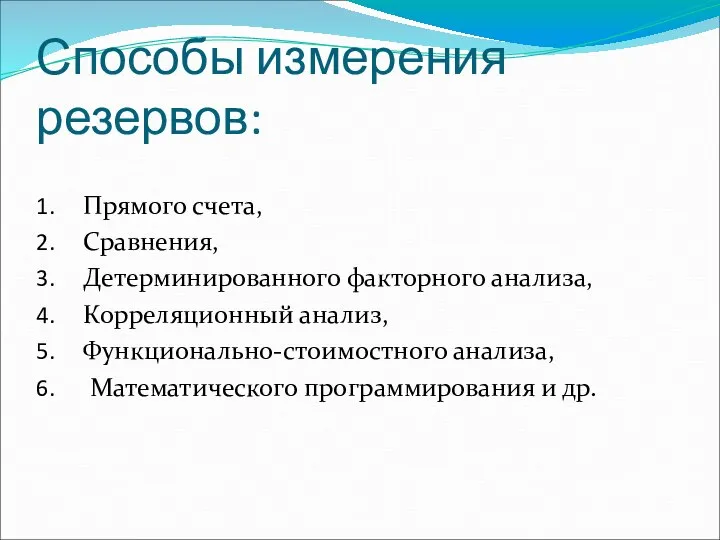

- 12. Способы измерения резервов: Прямого счета, Сравнения, Детерминированного факторного анализа, Корреляционный анализ, Функционально-стоимостного анализа, Математического программирования и

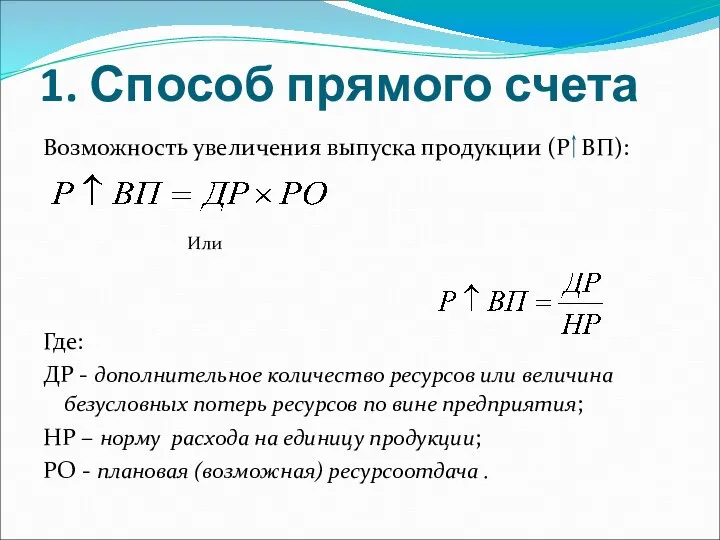

- 13. 1. Способ прямого счета Возможность увеличения выпуска продукции (Р ВП): Или Где: ДР - дополнительное количество

- 14. Пример 1: Первый способ: Дополнительно заготовлено 600 т сырья. Для производства единицы продукции фактически расходуется 20

- 15. Пример 1: Второй способ: Выход продукции из 1 т сырья составляет 50 ед. Использование дополнительного сырья

- 16. 2. Способ сравнения

- 17. Пример 2 Для получения единицы продукции фактически затрачено 22 кг сырья при норме 20 кг. Фактический

- 18. Пример 2: Второй способ: Умножим количество перерасходованного сырья на плановую ресурсоотдачу: 800 т х 50 =

- 19. 3. Детерминированный факторный анализ Для определения величины резервов в АХД широко используются способы детерминированного факторного анализа:

- 20. 4. Корреляционный анализ Полученные коэффициенты уравнения регрессии при соответствующих факторных показателях нужно умножить на возможный прирост

- 21. 5.Функционально-стоимостной анализ ФСА (Activity Based Costing, АВС) - метод технико-экономического исследования систем, направленный на оптимизацию соотношения

- 22. 6. Математическое программирование Позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и

- 23. Все выявленные таким способом резервы должны быть подкреплены соответствующими мероприятиями: Выявляются резервы формальными методами, затем разрабатываются

- 24. ТЕМА №5 ОРГАНИЗАЦИЯ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АФХД

- 25. Основные принципы организации АХД Организационные формы и исполнители АХД на предприятиях Планирование аналитической работы Информационное и

- 26. Самостоятельная работа

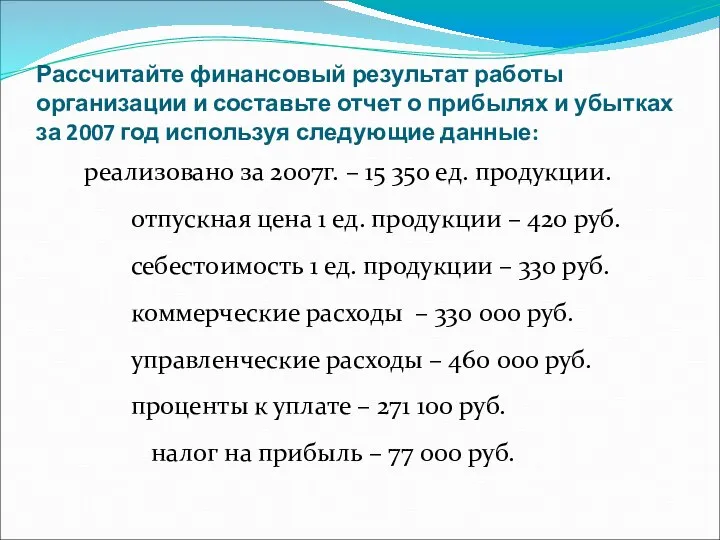

- 27. Рассчитайте финансовый результат работы организации и составьте отчет о прибылях и убытках за 2007 год используя

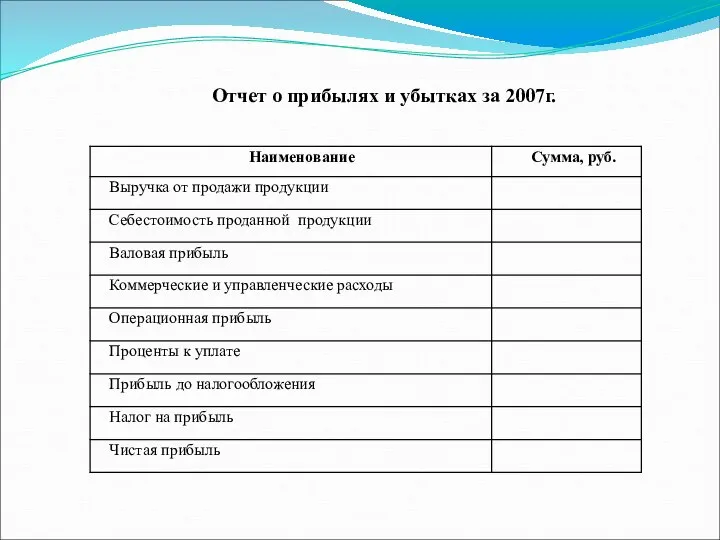

- 28. Отчет о прибылях и убытках за 2007г.

- 30. Скачать презентацию

Тема № 4

МЕТОДИКА ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ

Тема № 4

МЕТОДИКА ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ

ТЕМА 4

Понятие хозяйственных резервов. Природа и источники хозяйственных резервов

Методы определения резервов

ТЕМА 4

Понятие хозяйственных резервов. Природа и источники хозяйственных резервов

Методы определения резервов

Этимология слова «резерв»

от французского

reserve

в переводе на русский язык означает

запас

от

Этимология слова «резерв»

от французского

reserve

в переводе на русский язык означает

запас

от

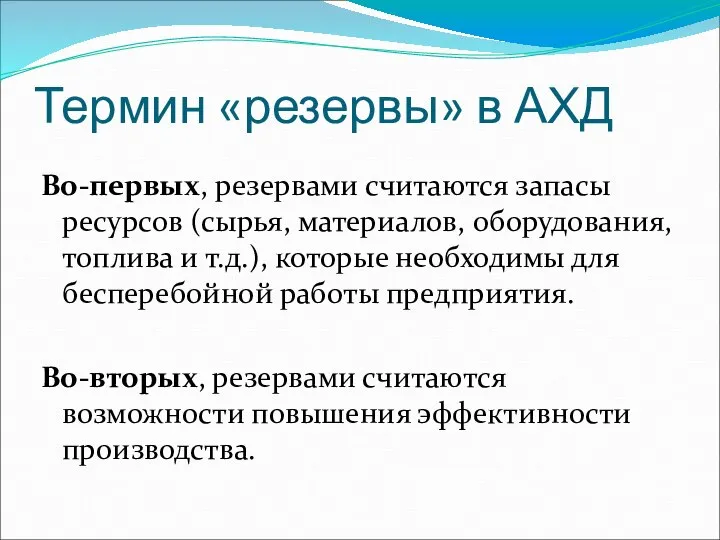

Термин «резервы» в АХД

Во-первых, резервами считаются запасы ресурсов (сырья, материалов,

Термин «резервы» в АХД

Во-первых, резервами считаются запасы ресурсов (сырья, материалов,

Экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и

Экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и

Классификация резервов

1. По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные

Классификация резервов

1. По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные

Классификация резервов

5. По экономической природе и характеру воздействия на результаты производства

Классификация резервов

5. По экономической природе и характеру воздействия на результаты производства

Принципы поиска резервов

Поиск резервов должен носить научный характер.

Поиск резервов должен быть

Принципы поиска резервов

Поиск резервов должен носить научный характер.

Поиск резервов должен быть

2. Методы определения резервов

2. Методы определения резервов

Количественное выражение величины резерва — это разность между возможным (прогнозным) уровнем

Количественное выражение величины резерва — это разность между возможным (прогнозным) уровнем

Способы измерения резервов:

Прямого счета,

Сравнения,

Детерминированного факторного анализа,

Корреляционный анализ,

Функционально-стоимостного анализа,

Способы измерения резервов:

Прямого счета,

Сравнения,

Детерминированного факторного анализа,

Корреляционный анализ,

Функционально-стоимостного анализа,

1. Способ прямого счета

Возможность увеличения выпуска продукции (Р ВП):

Или

Где:

ДР -

1. Способ прямого счета

Возможность увеличения выпуска продукции (Р ВП):

Или

Где:

ДР -

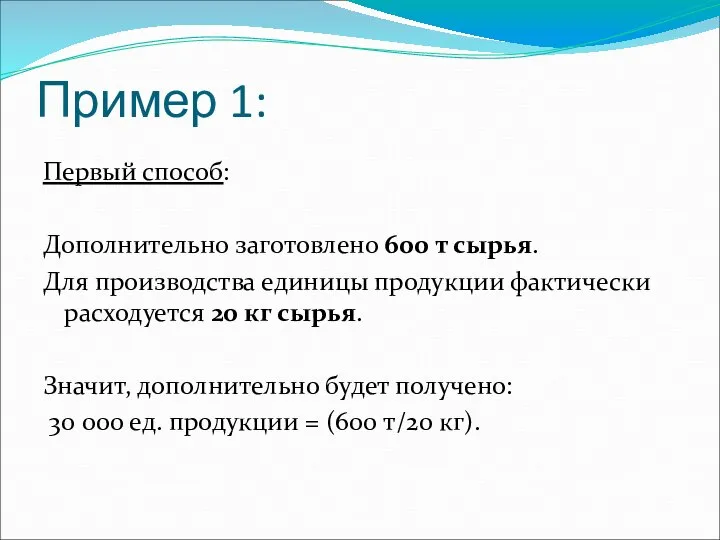

Пример 1:

Первый способ:

Дополнительно заготовлено 600 т сырья.

Для производства единицы продукции

Пример 1:

Первый способ:

Дополнительно заготовлено 600 т сырья.

Для производства единицы продукции

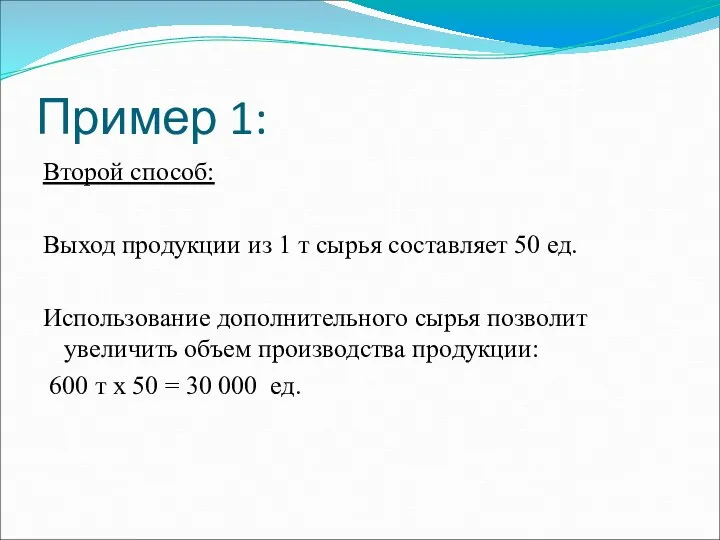

Пример 1:

Второй способ:

Выход продукции из 1 т сырья составляет 50

Пример 1:

Второй способ:

Выход продукции из 1 т сырья составляет 50

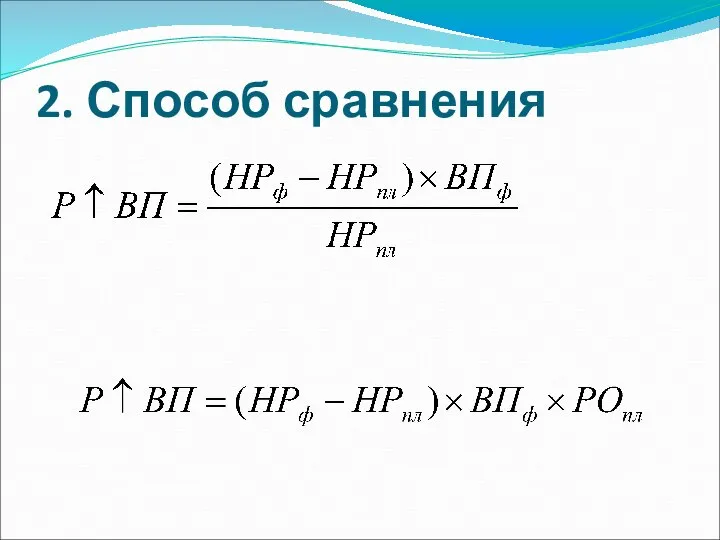

2. Способ сравнения

2. Способ сравнения

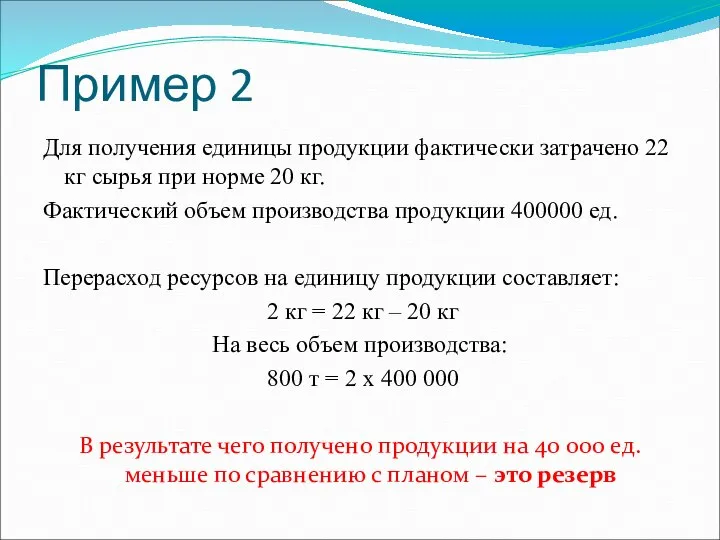

Пример 2

Для получения единицы продукции фактически затрачено 22 кг сырья при

Пример 2

Для получения единицы продукции фактически затрачено 22 кг сырья при

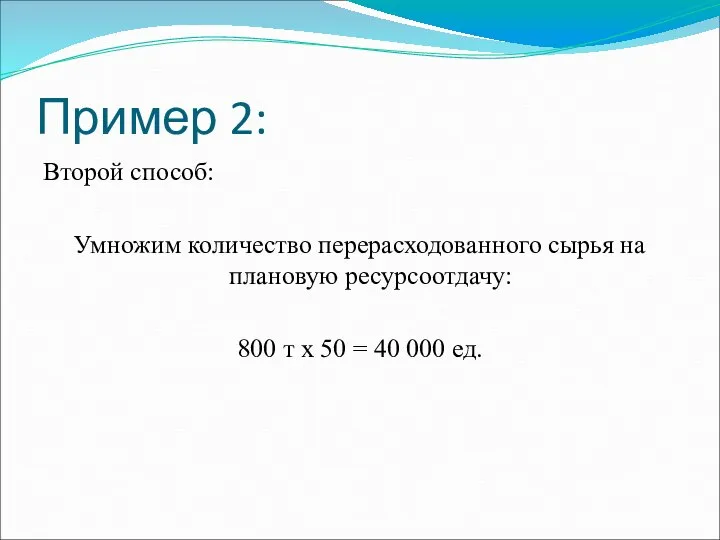

Пример 2:

Второй способ:

Умножим количество перерасходованного сырья на плановую ресурсоотдачу:

800 т х

Пример 2:

Второй способ:

Умножим количество перерасходованного сырья на плановую ресурсоотдачу:

800 т х

3. Детерминированный факторный анализ

Для определения величины резервов в АХД широко используются

3. Детерминированный факторный анализ

Для определения величины резервов в АХД широко используются

4. Корреляционный анализ

Полученные коэффициенты уравнения регрессии при соответствующих факторных показателях

4. Корреляционный анализ

Полученные коэффициенты уравнения регрессии при соответствующих факторных показателях

5.Функционально-стоимостной анализ

ФСА (Activity Based Costing, АВС) -

метод технико-экономического исследования систем,

5.Функционально-стоимостной анализ

ФСА (Activity Based Costing, АВС) -

метод технико-экономического исследования систем,

6. Математическое программирование

Позволяют оптимизировать величину показателей с учетом условий хозяйствования

6. Математическое программирование

Позволяют оптимизировать величину показателей с учетом условий хозяйствования

Все выявленные таким способом резервы должны быть подкреплены соответствующими мероприятиями:

Выявляются резервы

Все выявленные таким способом резервы должны быть подкреплены соответствующими мероприятиями:

Выявляются резервы

ТЕМА №5

ОРГАНИЗАЦИЯ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АФХД

ТЕМА №5

ОРГАНИЗАЦИЯ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АФХД

Основные принципы организации АХД

Организационные формы и исполнители АХД на предприятиях

Планирование аналитической

Основные принципы организации АХД

Организационные формы и исполнители АХД на предприятиях

Планирование аналитической

Самостоятельная работа

Самостоятельная работа

Рассчитайте финансовый результат работы организации и составьте отчет о прибылях и

Рассчитайте финансовый результат работы организации и составьте отчет о прибылях и

Отчет о прибылях и убытках за 2007г.

Отчет о прибылях и убытках за 2007г.

Основы информационного права

Основы информационного права Введение в язык программирования С++

Введение в язык программирования С++ ОСНОВНАЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ПРОГРАММА ДОШКОЛЬНОГО ОБРАЗОВАНИЯ ОТ РОЖДЕНИЯ ДО ШКОЛЫ

ОСНОВНАЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ПРОГРАММА ДОШКОЛЬНОГО ОБРАЗОВАНИЯ ОТ РОЖДЕНИЯ ДО ШКОЛЫ Попробуй дать ответ!

Попробуй дать ответ! Автор: Семко Светлана Анатольевна, учитель русского языка, литературы и МХК

Автор: Семко Светлана Анатольевна, учитель русского языка, литературы и МХК  Анализ современного урока

Анализ современного урока Совершенствование технологии ремонта автомобилей с разработкой стенда для сборки и обкатки коробок передач автомобилей

Совершенствование технологии ремонта автомобилей с разработкой стенда для сборки и обкатки коробок передач автомобилей Электромеханический индукционный генератор переменного тока

Электромеханический индукционный генератор переменного тока Internal Сombustion Engine. Fuel Systems. The diesel injection system

Internal Сombustion Engine. Fuel Systems. The diesel injection system Складні випадки правопису знака м’якшення

Складні випадки правопису знака м’якшення Новый год по-соседски

Новый год по-соседски Презентация Лидерство в организации

Презентация Лидерство в организации ЛЕКЦИЯ АДМИНИСТРАТИВНОЕ ПРАВО и ОТВ. (2)

ЛЕКЦИЯ АДМИНИСТРАТИВНОЕ ПРАВО и ОТВ. (2) Метод ветвей и границ

Метод ветвей и границ  Физиология эндокринной системы

Физиология эндокринной системы Коллективный проект учащихся 1 класса «А» Руководитель Горбунова Л.В.

Коллективный проект учащихся 1 класса «А» Руководитель Горбунова Л.В. Биполярные транзисторы

Биполярные транзисторы Системы и формы оплаты труда в строительстве

Системы и формы оплаты труда в строительстве WordPress www.wordpress.com

WordPress www.wordpress.com Создание системы с ЧПУ

Создание системы с ЧПУ Программирование на языке ассемблер

Программирование на языке ассемблер Создать Презентация Microsoft Office PowerPoint

Создать Презентация Microsoft Office PowerPoint Применение алгоритма Флойда для решения задачи о кратчайшем пути

Применение алгоритма Флойда для решения задачи о кратчайшем пути Техника игры в волейбол

Техника игры в волейбол c200405

c200405 Political System

Political System Макеты наград по мотивационной программе «Признание»

Макеты наград по мотивационной программе «Признание» Поймай звезду

Поймай звезду