- Презентация "Доходный подход метод прямой капитализации" - скачать презентации по Экономике

Содержание

- 2. План лекции Доходный подход к оценке бизнеса Метод прямой капитализации 1 Сущность 2 Область применения 2

- 3. Формируемые знания, умения и навыки 1 базовые знания по оценке бизнеса 2 умение работать с различными

- 4. Источники информации Непериодическая литература: А.Г Грязнова, М.А. Федотова, «Оценка бизнеса». – М: «Финансы и статистика», 2004.

- 5. Метод прямой капитализации: Сущность: стоимость бизнеса определяется как текущая стоимость денежных потоков в прогнозном периоде, плюс

- 6. Область применения: 1 Предприятия работающие стабильно на протяжении многих лет 2 Предприятия в ситуации, когда ожидаемая

- 7. Метод прямой капитализации не применяется для оценки: 1 для оценки предприятия не получающего стабильный доход 2

- 8. Метод прямой капитализации Этапы расчета: 1 Анализ финансовой отчетности; 2 Выбор величины, которая будет капитализирована; 3

- 9. Метод прямой капитализации Этапы расчета: 4 Определение предварительной величины стоимости; 5 Проведение поправок на наличие нефункционирующих

- 10. Анализ финансовой отчетности: основные формы 1 бухгалтерский баланс 2 отчет о прибылях и убытках

- 11. Анализ финансовой отчетности 1 инфляционная корректировка; 2 нормализация отчетности; 3 трансформация отчетности (если требуется)

- 12. Выбор величины прибыли, которая будет капитализирована: 1 Прибыль последнего отчетного года 2 Прибыль первого прогнозного года

- 13. Виды капитализируемой прибыли (дохода) Прибыль до налогообложения

- 14. Виды капитализируемой прибыли (дохода) Чистая прибыль

- 15. Виды капитализируемой прибыли (дохода) Величина денежного потока

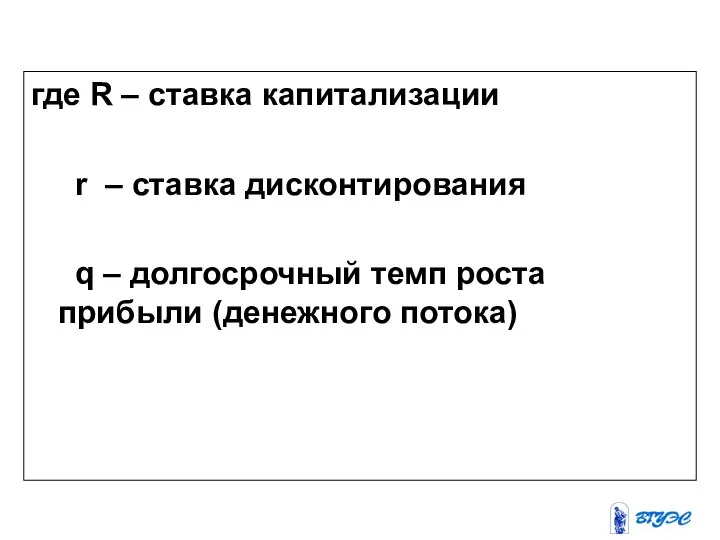

- 16. Расчет ставки капитализации R = r – q,

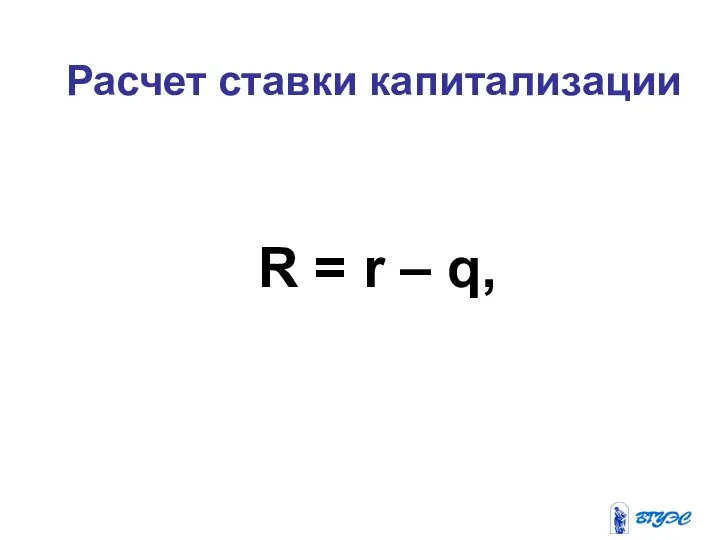

- 17. где R – ставка капитализации r – ставка дисконтирования q – долгосрочный темп роста прибыли (денежного

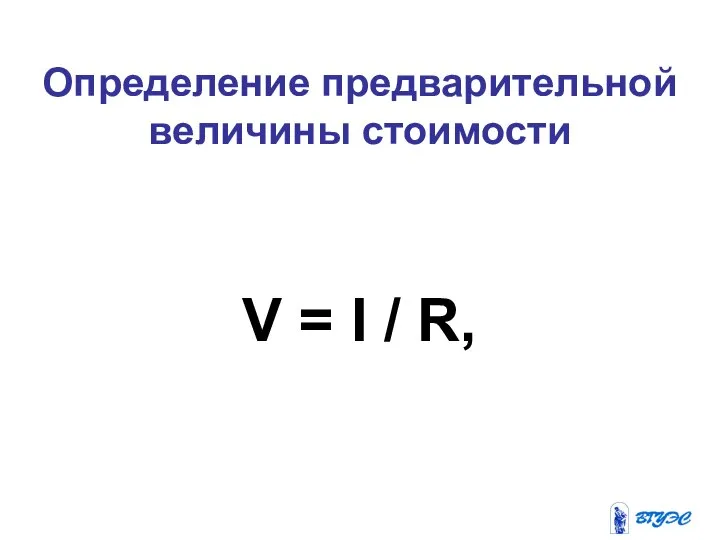

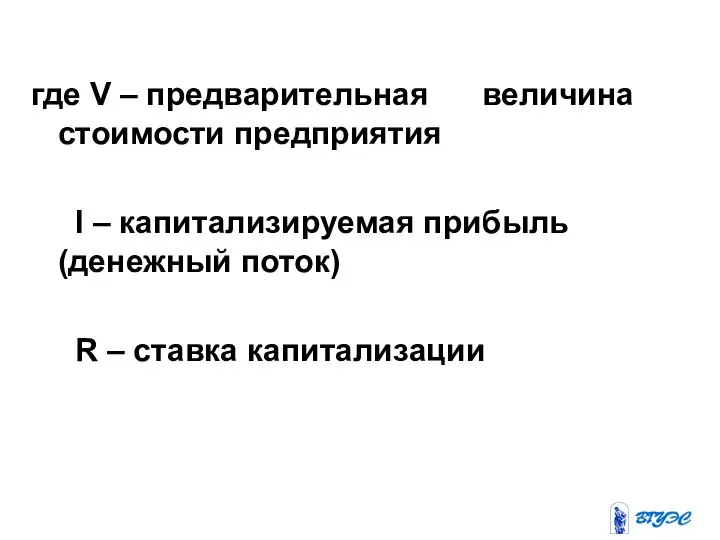

- 18. Определение предварительной величины стоимости V = I / R,

- 19. где V – предварительная величина стоимости предприятия I – капитализируемая прибыль (денежный поток) R – ставка

- 20. Внесение итоговых поправок 1 Учет активов не участвующих в производстве, получении прибыли

- 21. Внесение итоговых поправок 2 Учет фактической величины собственного оборотного капитала

- 22. Вопросы для самопроверки На кокам принципе основан доходный подход? Какова область применения метода прямой капитализации? Что

- 23. СПАСИБО ЗА ВНИМАНИЕ

- 25. Скачать презентацию

План лекции

Доходный подход к оценке бизнеса

Метод прямой капитализации

1 Сущность

2 Область применения

2

План лекции

Доходный подход к оценке бизнеса

Метод прямой капитализации

1 Сущность

2 Область применения

2

Формируемые знания, умения и навыки

1 базовые знания по оценке бизнеса

2 умение

Формируемые знания, умения и навыки

1 базовые знания по оценке бизнеса

2 умение

Источники информации

Непериодическая литература:

А.Г Грязнова, М.А. Федотова, «Оценка бизнеса». – М: «Финансы

Источники информации

Непериодическая литература:

А.Г Грязнова, М.А. Федотова, «Оценка бизнеса». – М: «Финансы

Метод прямой капитализации:

Сущность:

стоимость бизнеса определяется как текущая стоимость денежных потоков в

Метод прямой капитализации:

Сущность:

стоимость бизнеса определяется как текущая стоимость денежных потоков в

Область применения:

1 Предприятия работающие стабильно на протяжении многих лет

2 Предприятия в

Область применения:

1 Предприятия работающие стабильно на протяжении многих лет

2 Предприятия в

Метод прямой капитализации не применяется для оценки:

1 для оценки предприятия не

Метод прямой капитализации не применяется для оценки:

1 для оценки предприятия не

Метод прямой капитализации

Этапы

расчета:

1 Анализ финансовой отчетности;

2 Выбор величины, которая

Метод прямой капитализации

Этапы

расчета:

1 Анализ финансовой отчетности;

2 Выбор величины, которая

Метод прямой капитализации

Этапы

расчета:

4 Определение предварительной величины стоимости;

5 Проведение поправок

Метод прямой капитализации

Этапы

расчета:

4 Определение предварительной величины стоимости;

5 Проведение поправок

Анализ финансовой отчетности: основные формы

1 бухгалтерский баланс

2 отчет о прибылях и

Анализ финансовой отчетности: основные формы

1 бухгалтерский баланс

2 отчет о прибылях и

Анализ финансовой отчетности

1 инфляционная корректировка;

2 нормализация отчетности;

3 трансформация отчетности (если требуется)

Анализ финансовой отчетности

1 инфляционная корректировка;

2 нормализация отчетности;

3 трансформация отчетности (если требуется)

Выбор величины прибыли, которая будет капитализирована:

1 Прибыль последнего отчетного года

2 Прибыль

Выбор величины прибыли, которая будет капитализирована:

1 Прибыль последнего отчетного года

2 Прибыль

Виды капитализируемой прибыли (дохода)

Прибыль до

налогообложения

Виды капитализируемой прибыли (дохода)

Прибыль до

налогообложения

Виды капитализируемой прибыли (дохода)

Чистая прибыль

Виды капитализируемой прибыли (дохода)

Чистая прибыль

Виды капитализируемой прибыли (дохода)

Величина

денежного потока

Виды капитализируемой прибыли (дохода)

Величина

денежного потока

Расчет ставки капитализации

R = r – q,

Расчет ставки капитализации

R = r – q,

где R – ставка капитализации

r – ставка дисконтирования

q –

где R – ставка капитализации

r – ставка дисконтирования

q –

Определение предварительной величины стоимости

V = I / R,

Определение предварительной величины стоимости

V = I / R,

где V – предварительная величина стоимости предприятия

I – капитализируемая прибыль

где V – предварительная величина стоимости предприятия

I – капитализируемая прибыль

Внесение итоговых поправок

1 Учет активов не участвующих в производстве, получении прибыли

Внесение итоговых поправок

1 Учет активов не участвующих в производстве, получении прибыли

Внесение итоговых поправок

2 Учет фактической величины собственного оборотного капитала

Внесение итоговых поправок

2 Учет фактической величины собственного оборотного капитала

Вопросы для самопроверки

На кокам принципе основан доходный подход?

Какова область применения метода

Вопросы для самопроверки

На кокам принципе основан доходный подход?

Какова область применения метода

СПАСИБО

ЗА

ВНИМАНИЕ

ЗА

ВНИМАНИЕ

Муниципальное бюджетное дошкольное образовательное учреждение «Детский сад комбинированного вида № 5 МО «Ахтубинский район» «М

Муниципальное бюджетное дошкольное образовательное учреждение «Детский сад комбинированного вида № 5 МО «Ахтубинский район» «М Первое собрание кредиторов. Защита прав кредиторов

Первое собрание кредиторов. Защита прав кредиторов Т Е М А «ПРАВА НА СРЕДСТВА ИНДИВИДУАЛИЗАЦИИ ЮРИДИЧЕСКИХ ЛИЦ, ТОВАРОВ, РАБОТ, УСЛУГ И ПРЕДПРИЯТИЙ»

Т Е М А «ПРАВА НА СРЕДСТВА ИНДИВИДУАЛИЗАЦИИ ЮРИДИЧЕСКИХ ЛИЦ, ТОВАРОВ, РАБОТ, УСЛУГ И ПРЕДПРИЯТИЙ» Семантика языка программирования

Семантика языка программирования Правовое регулирование занятости и трудоустройства

Правовое регулирование занятости и трудоустройства Цирроз печени

Цирроз печени  Государственное и международное регулирование торговли услугами Галибина Л. Т - 114

Государственное и международное регулирование торговли услугами Галибина Л. Т - 114  Концепция разделения властей Ш. Монтескье

Концепция разделения властей Ш. Монтескье фигурное катание в России

фигурное катание в России Системы документации

Системы документации Презентация "Просвещение . начало книгопечатания" - скачать презентации по МХК

Презентация "Просвещение . начало книгопечатания" - скачать презентации по МХК Презентация "Николай Чудотворец" - скачать презентации по МХК

Презентация "Николай Чудотворец" - скачать презентации по МХК Есет Көтібарұлы

Есет Көтібарұлы Благоустройство внутриквартальной территории

Благоустройство внутриквартальной территории Партии и идеологии в России

Партии и идеологии в России Презентация "Левитан, И.И." - скачать презентации по МХК

Презентация "Левитан, И.И." - скачать презентации по МХК Числовые ряды

Числовые ряды Моя родословная

Моя родословная Методология научного творчества

Методология научного творчества  Принцип работы однофазного счетчика электроэнергии

Принцип работы однофазного счетчика электроэнергии интерполяция

интерполяция Социальный центр Святителя Тихона

Социальный центр Святителя Тихона Yuhan. Global map

Yuhan. Global map ТЕМА 6 Частный сектор в экономике 1. Общая характеристика потребительского сектора в экономике 2. Поведение потребителя в ры

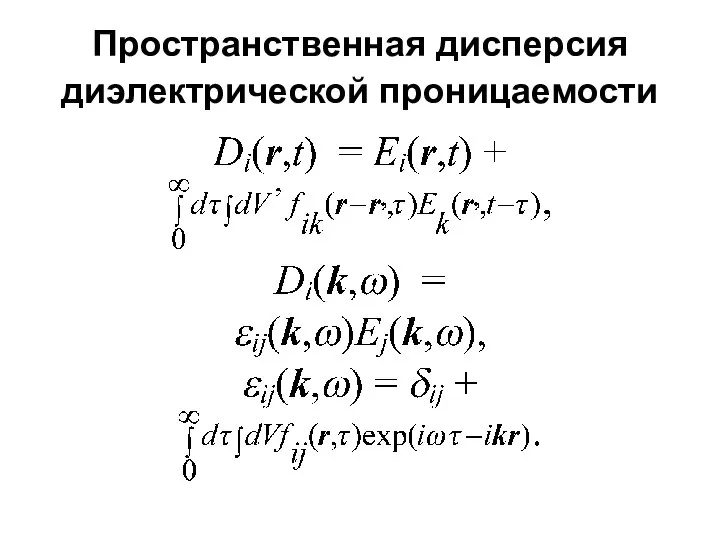

ТЕМА 6 Частный сектор в экономике 1. Общая характеристика потребительского сектора в экономике 2. Поведение потребителя в ры Пространственная дисперсия диэлектрической проницаемости

Пространственная дисперсия диэлектрической проницаемости Физические упражнения. Врачебно-педагогический контроль и самоконтроль

Физические упражнения. Врачебно-педагогический контроль и самоконтроль История безопасности в России

История безопасности в России ИНСТИТУЦИОНАЛЬНО-СОЦИАЛЬНОЕ НАПРАВЛЕНИЕ В ЭКОНОМИЧЕСКОЙ ТЕОРИИ Теория постиндустриального развития Д.Белла. Информация как

ИНСТИТУЦИОНАЛЬНО-СОЦИАЛЬНОЕ НАПРАВЛЕНИЕ В ЭКОНОМИЧЕСКОЙ ТЕОРИИ Теория постиндустриального развития Д.Белла. Информация как