- Презентация "Классификация налогов" - скачать презентации по Экономике_

Содержание

- 2. Налоги. Виды налогов. «В мире нет ничего неизбежного, кроме смерти и налогов» Бенджамин Франклин « Хороших

- 3. Налог Классификация налогов Принципы налогообложения Кривая Лаффера Налоги в Республики Казахстан

- 4. Главный источник средств для государства - налоги - обязательные платежи в государственную казну. Туда же поступают

- 5. Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций) и граждан в порядке

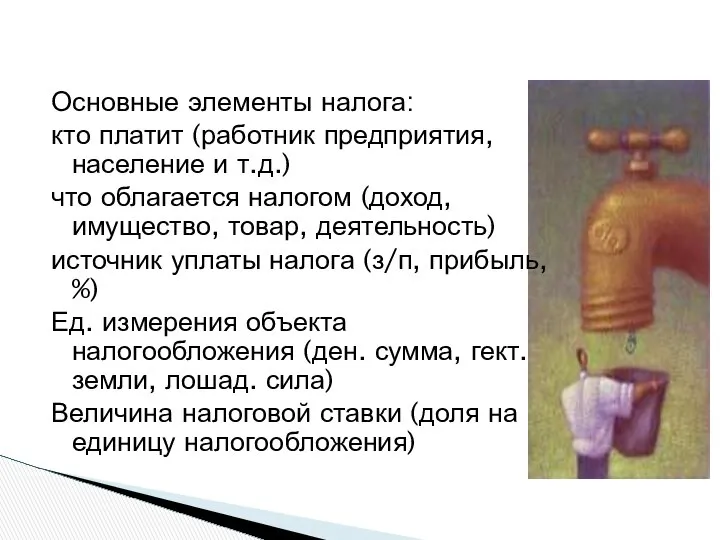

- 6. Основные элементы налога: кто платит (работник предприятия, население и т.д.) что облагается налогом (доход, имущество, товар,

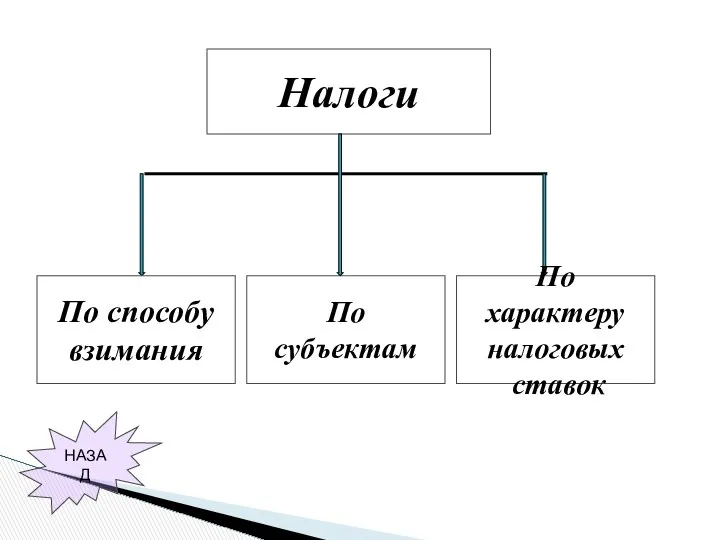

- 7. Налоги По субъектам По характеру налоговых ставок По способу взимания НАЗАД

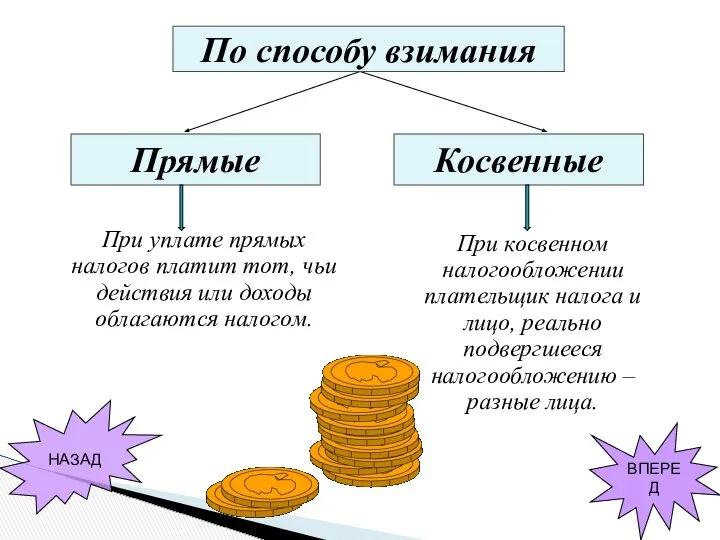

- 8. Косвенные Прямые При уплате прямых налогов платит тот, чьи действия или доходы облагаются налогом. При косвенном

- 9. Физические лица (отдельные граждане) Например: подоходный налог, налог на имущество Юридические лица (фирмы, организации) Например: налог

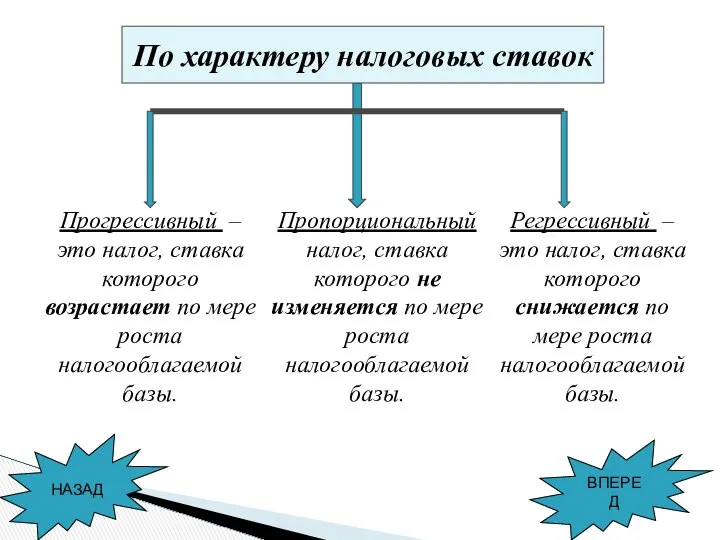

- 10. Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой базы. Пропорциональный налог, ставка которого

- 11. Часть налогов во всех странах собирает центральное правительство, а другую часть – местные органы власти.

- 12. Всеобщность. Охват налогами всех экономических субъектов. Равнонапряженность. Одинаковые для всех требования к величине налогов. Стабильность. Неизменность

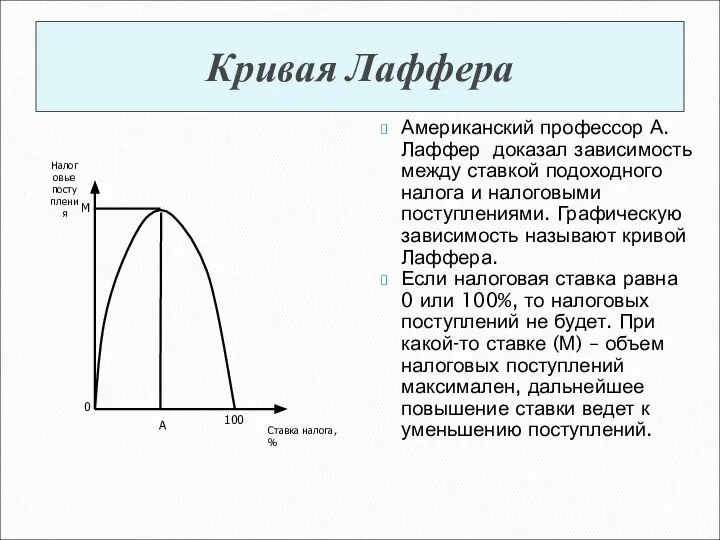

- 13. Кривая Лаффера Американский профессор А.Лаффер доказал зависимость между ставкой подоходного налога и налоговыми поступлениями. Графическую зависимость

- 14. Налоговая система Идеальная налоговая система низкие налоговые ставки широкая налоговая база высокая степень подчинения требованиям об

- 15. В РК к общегосударственным налогам относят: Подоходный налог (корпоративный) Индивидуальный подоходный налог Платежи за недропользования (бонус,

- 16. Земельный; Имущественный; Налог на транспортные средства К местным налогам относятся:

- 18. Скачать презентацию

Налоги. Виды налогов.

«В мире нет ничего неизбежного,

кроме смерти и

Налоги. Виды налогов.

«В мире нет ничего неизбежного,

кроме смерти и

Налог

Классификация налогов

Принципы налогообложения

Кривая Лаффера

Налоги в Республики Казахстан

Налог

Классификация налогов

Принципы налогообложения

Кривая Лаффера

Налоги в Республики Казахстан

Главный источник средств для государства - налоги - обязательные платежи в

Главный источник средств для государства - налоги - обязательные платежи в

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм,

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм,

Основные элементы налога:

кто платит (работник предприятия, население и т.д.)

что

Основные элементы налога:

кто платит (работник предприятия, население и т.д.)

что

Налоги

По субъектам

По характеру

налоговых

ставок

По способу

взимания

НАЗАД

Налоги

По субъектам

По характеру

налоговых

ставок

По способу

взимания

НАЗАД

Косвенные

Прямые

При уплате прямых

налогов платит тот, чьи

действия или

Косвенные

Прямые

При уплате прямых

налогов платит тот, чьи

действия или

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой

Часть налогов во всех странах собирает центральное правительство, а другую часть

Часть налогов во всех странах собирает центральное правительство, а другую часть

Всеобщность. Охват налогами всех экономических субъектов.

Равнонапряженность. Одинаковые для всех требования к

Всеобщность. Охват налогами всех экономических субъектов.

Равнонапряженность. Одинаковые для всех требования к

Кривая Лаффера

Американский профессор А.Лаффер доказал зависимость между ставкой подоходного налога и

Кривая Лаффера

Американский профессор А.Лаффер доказал зависимость между ставкой подоходного налога и

Налоговая система

Идеальная налоговая система

низкие налоговые ставки

широкая

Налоговая система

Идеальная налоговая система

низкие налоговые ставки

широкая

В РК к общегосударственным налогам относят:

Подоходный налог (корпоративный)

Индивидуальный подоходный налог

Платежи за

В РК к общегосударственным налогам относят:

Подоходный налог (корпоративный)

Индивидуальный подоходный налог

Платежи за

Земельный;

Имущественный;

Налог на транспортные средства

К местным налогам относятся:

Земельный;

Имущественный;

Налог на транспортные средства

К местным налогам относятся:

Қазақ күресімен айналысатын спортшылардың тамақтанудағы ерекшеліктері

Қазақ күресімен айналысатын спортшылардың тамақтанудағы ерекшеліктері Концептуальные решения по усилению фундаментов, устройству фундаментной плиты и гидроизоляции Малого театра России

Концептуальные решения по усилению фундаментов, устройству фундаментной плиты и гидроизоляции Малого театра России HyperText MarkUP Language

HyperText MarkUP Language БИС памяти. Организация обмена данными

БИС памяти. Организация обмена данными Измерение электрических величин методом сравнения с мерой

Измерение электрических величин методом сравнения с мерой Управление подразделениями в мирное время. Организация режима секретности (Л 3-1)

Управление подразделениями в мирное время. Организация режима секретности (Л 3-1) Основные группы динамических рядов

Основные группы динамических рядов Качество ПС

Качество ПС Общий синтаксис языка Си

Общий синтаксис языка Си Презентация Деятельностная сущность сознания

Презентация Деятельностная сущность сознания Пропускная способность ТВ

Пропускная способность ТВ Физкультурно-оздоровительная работа в образовательных учреждениях

Физкультурно-оздоровительная работа в образовательных учреждениях Средние века и Возрождение

Средние века и Возрождение  Презентация Игровая концепция культуры.

Презентация Игровая концепция культуры. Земельные, водные и биологические ресурсы России Подготовила Студентка группы Э122б Арсёнова В.

Земельные, водные и биологические ресурсы России Подготовила Студентка группы Э122б Арсёнова В. Классификация морфем по их признаку в слове

Классификация морфем по их признаку в слове  Презентация Франкирование цен

Презентация Франкирование цен  Проект дома

Проект дома WiNet безпроводной интернет.

WiNet безпроводной интернет. Незаконное образование (создание, реорганизация) юридического лица Выполнили: Кондратенко А; Дамаева К;

Незаконное образование (создание, реорганизация) юридического лица Выполнили: Кондратенко А; Дамаева К; Новейшие нормативные документы Русской Православной Церкви. Поместный собор

Новейшие нормативные документы Русской Православной Церкви. Поместный собор Презентация Подзаконные нормативные акты и иные акты, содержащие нормы гражданского права

Презентация Подзаконные нормативные акты и иные акты, содержащие нормы гражданского права Героическое прошлое нашей Родины в изобразительном искусстве. 5 класс

Героическое прошлое нашей Родины в изобразительном искусстве. 5 класс Сутність і процес маркетингового менеджменту, його інструментарій

Сутність і процес маркетингового менеджменту, його інструментарій Україна – це моя Батьківщина

Україна – це моя Батьківщина Презентация на тему "Анатомия и физиология как науки. Понятие об органе и системах органов. Организм в целом" - скачать презент

Презентация на тему "Анатомия и физиология как науки. Понятие об органе и системах органов. Организм в целом" - скачать презент Изменение в порядке ведения воинского учета, согласно Федерального Закона № 8-ФЗ от 6 февраля 2019 года

Изменение в порядке ведения воинского учета, согласно Федерального Закона № 8-ФЗ от 6 февраля 2019 года Відкриті освітні ресурси Ірина Кучма менеджерка програми Відкритий доступ eIFL.net Презентація на EduCamp, Київ 15 листопада 2008

Відкриті освітні ресурси Ірина Кучма менеджерка програми Відкритий доступ eIFL.net Презентація на EduCamp, Київ 15 листопада 2008