-

Деньги, кредит, банки Кафедра «Финансы и налоги» Бондаренко Татьяна Николаевна

Содержание

- 2. Ссудный процент возникает в условиях товарного производства на основе кредитных отношений. Используется при всех формах и

- 3. Для банка движение ссудного капитала может быть представлено следующей формулой: Д–Д", где Д"=Д+%.

- 4. Уровень ссудного процента определяется макроэкономическими факторами: соотношением спроса и предложения на ресурсы; степенью доходности на других

- 5. Форма ссудного процента зависит от ряда признаков: форма кредита (коммерческий %, банковский %, потребительский %); вид

- 6. Банковский процент – одна из наиболее развитых в РФ форм ссудного процента. Возникает, если банк является

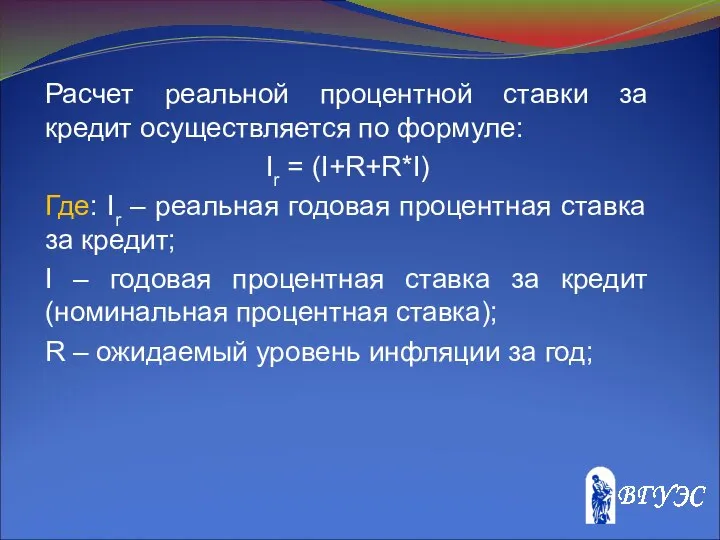

- 7. Расчет реальной процентной ставки за кредит осуществляется по формуле: Ir = (I+R+R*I) Где: Ir – реальная

- 8. Верхняя граница процента за кредит определяется рыночными условиями. Нижний предел складывается с учетом затрат банка по

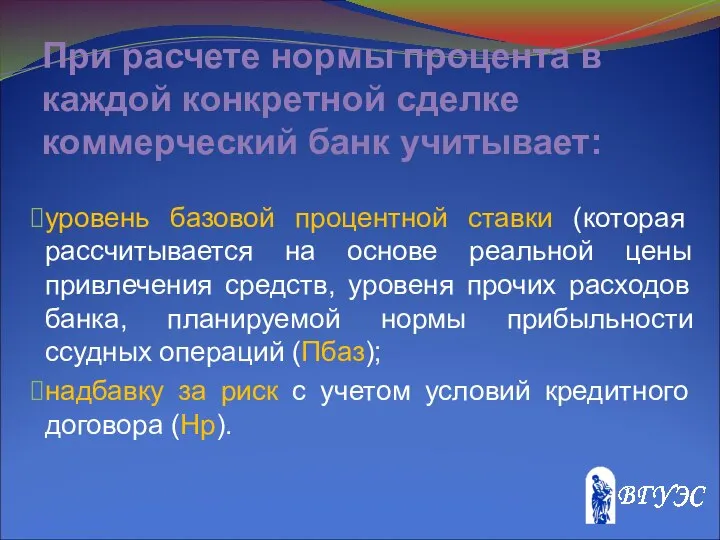

- 9. При расчете нормы процента в каждой конкретной сделке коммерческий банк учитывает: уровень базовой процентной ставки (которая

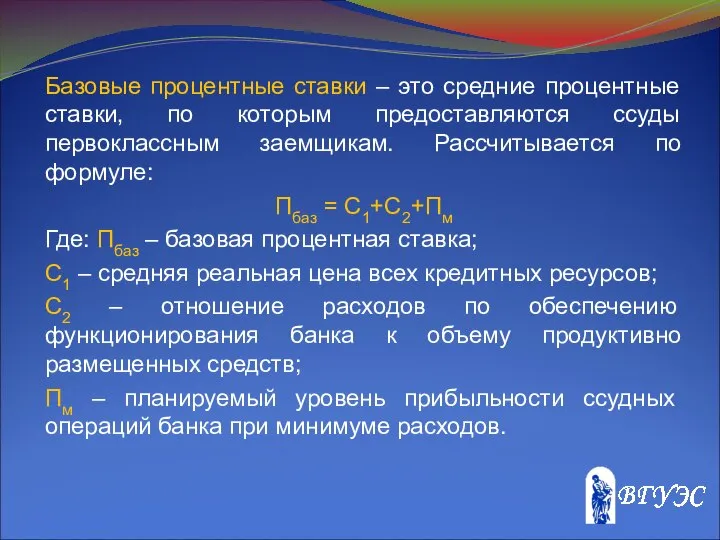

- 10. Базовые процентные ставки – это средние процентные ставки, по которым предоставляются ссуды первоклассным заемщикам. Рассчитывается по

- 11. Надбавка за риск дифференцируется в зависимости от следующих критериев: кредитоспособности заемщика; наличия обеспечения по ссуде; срока

- 12. Важно! Процент по активным операциям банка играет важную роль в формировании доходов, а плата за привлеченные

- 13. Основными факторами, влияющими на размер процентной маржи, являются: объем и состав кредитных вложений и их источников,

- 14. В зависимости от характера движения процентные ставки могут быть: Фиксированные (устанавливаются на весь период кредитования и

- 15. В зависимости от исходной базы, суммы для начисления процентов различают простые и сложные проценты Простые проценты

- 16. Сумма начисленных за весь срок простых процентов исчисляется по формуле: I=P×n×i, Где: I – сумма процентов

- 17. В германской практике подсчет числа дней основывается на длительности года = 360 дней, и месяца =

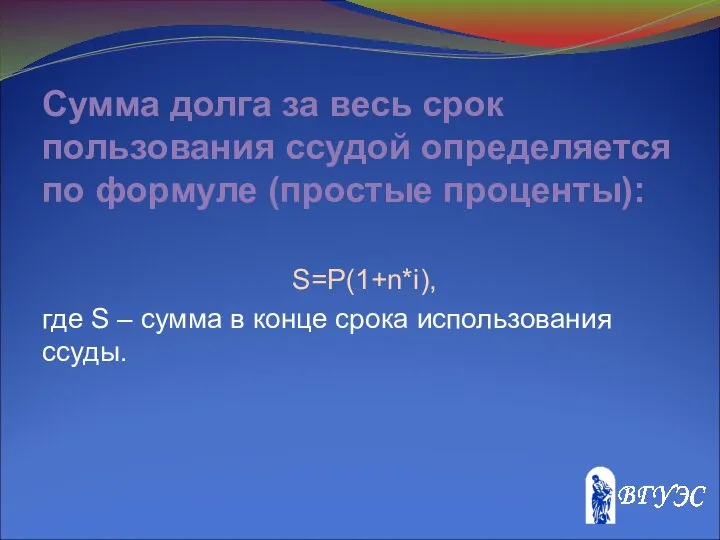

- 18. Сумма долга за весь срок пользования ссудой определяется по формуле (простые проценты): S=P(1+n*i), где S –

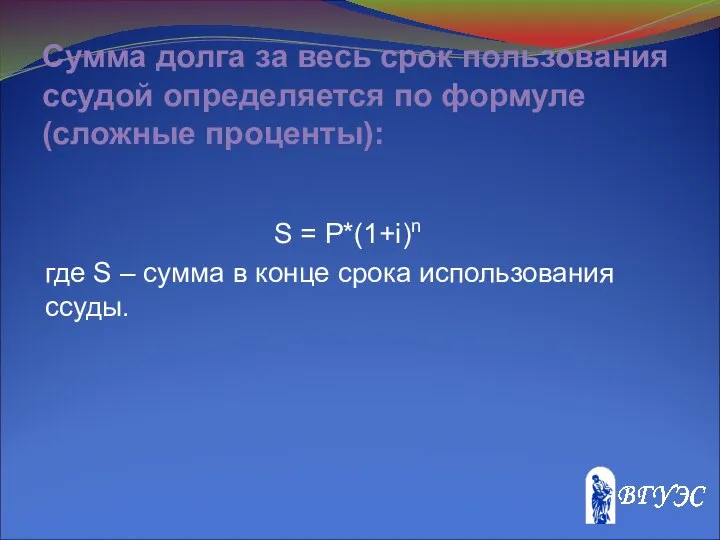

- 19. Сумма долга за весь срок пользования ссудой определяется по формуле (сложные проценты): S = P*(1+i)n где

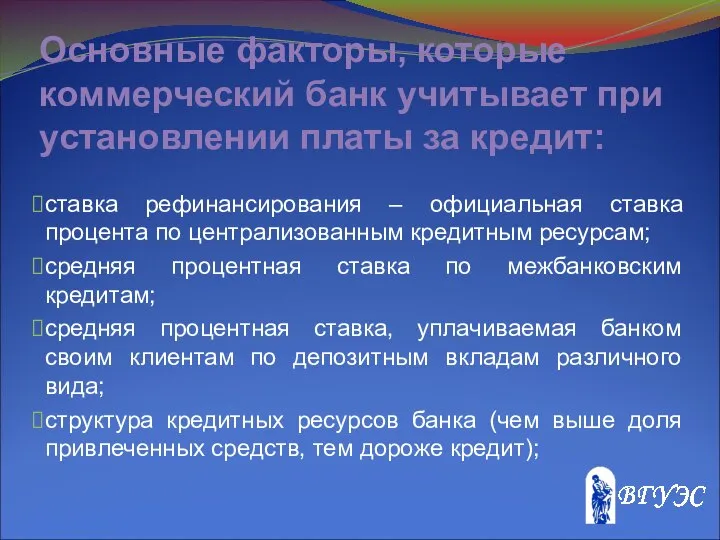

- 20. Основные факторы, которые коммерческий банк учитывает при установлении платы за кредит: ставка рефинансирования – официальная ставка

- 22. Скачать презентацию

Ссудный процент возникает в условиях товарного производства на основе кредитных отношений.

Используется

Ссудный процент возникает в условиях товарного производства на основе кредитных отношений.

Используется

Для банка движение ссудного капитала может быть представлено следующей формулой:

Д–Д",

где

Для банка движение ссудного капитала может быть представлено следующей формулой:

Д–Д",

где

Уровень ссудного процента определяется макроэкономическими факторами:

соотношением спроса и предложения на

Уровень ссудного процента определяется макроэкономическими факторами:

соотношением спроса и предложения на

Форма ссудного процента зависит от ряда признаков:

форма кредита (коммерческий %, банковский

Форма ссудного процента зависит от ряда признаков:

форма кредита (коммерческий %, банковский

Банковский процент – одна из наиболее развитых в РФ форм ссудного

Банковский процент – одна из наиболее развитых в РФ форм ссудного

Расчет реальной процентной ставки за кредит осуществляется по формуле:

Ir = (I+R+R*I)

Где:

Расчет реальной процентной ставки за кредит осуществляется по формуле:

Ir = (I+R+R*I)

Где:

Верхняя граница процента за кредит определяется рыночными условиями.

Нижний предел складывается

Верхняя граница процента за кредит определяется рыночными условиями.

Нижний предел складывается

При расчете нормы процента в каждой конкретной сделке коммерческий банк учитывает:

уровень

При расчете нормы процента в каждой конкретной сделке коммерческий банк учитывает:

уровень

Базовые процентные ставки – это средние процентные ставки, по которым предоставляются

Базовые процентные ставки – это средние процентные ставки, по которым предоставляются

Надбавка за риск дифференцируется в зависимости от следующих критериев:

кредитоспособности заемщика;

наличия обеспечения

Надбавка за риск дифференцируется в зависимости от следующих критериев:

кредитоспособности заемщика;

наличия обеспечения

Важно!

Процент по активным операциям банка играет важную роль в формировании доходов,

Важно!

Процент по активным операциям банка играет важную роль в формировании доходов,

Основными факторами, влияющими на размер процентной маржи, являются:

объем и состав кредитных

Основными факторами, влияющими на размер процентной маржи, являются:

объем и состав кредитных

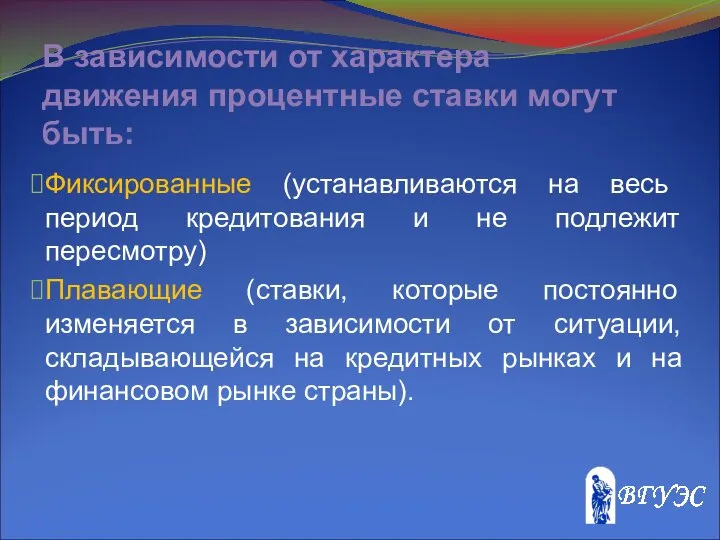

В зависимости от характера движения процентные ставки могут быть:

Фиксированные (устанавливаются на

В зависимости от характера движения процентные ставки могут быть:

Фиксированные (устанавливаются на

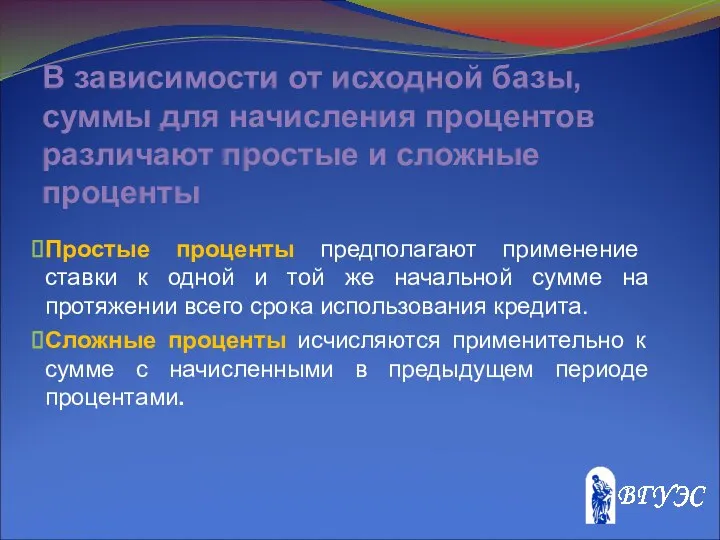

В зависимости от исходной базы, суммы для начисления процентов различают простые

В зависимости от исходной базы, суммы для начисления процентов различают простые

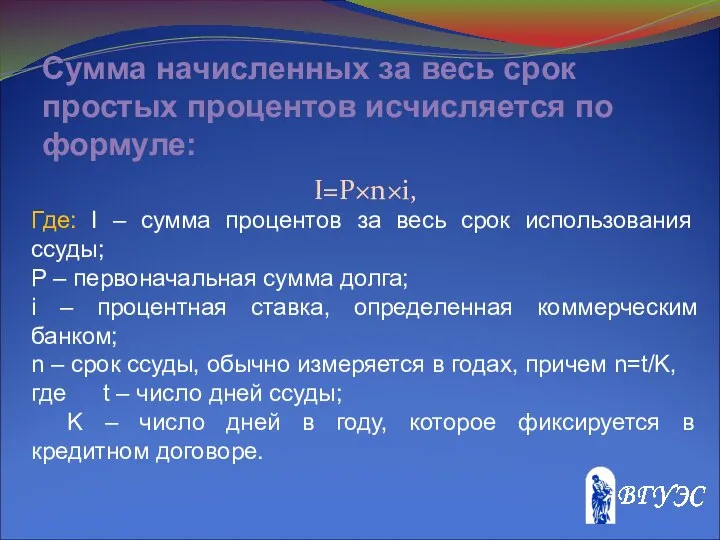

Сумма начисленных за весь срок простых процентов исчисляется по формуле:

I=P×n×i,

Где:

Сумма начисленных за весь срок простых процентов исчисляется по формуле:

I=P×n×i,

Где:

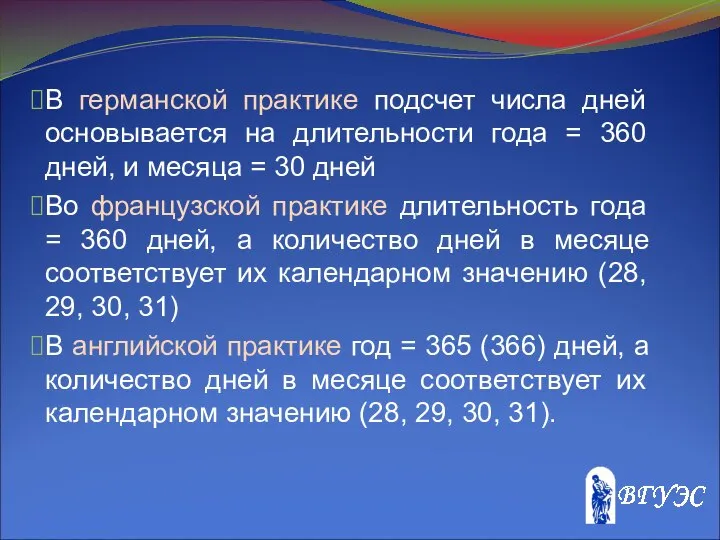

В германской практике подсчет числа дней основывается на длительности года =

В германской практике подсчет числа дней основывается на длительности года =

Сумма долга за весь срок пользования ссудой определяется по формуле (простые

Сумма долга за весь срок пользования ссудой определяется по формуле (простые

Сумма долга за весь срок пользования ссудой определяется по формуле (сложные

Сумма долга за весь срок пользования ссудой определяется по формуле (сложные

Основные факторы, которые коммерческий банк учитывает при установлении платы за кредит:

ставка

Основные факторы, которые коммерческий банк учитывает при установлении платы за кредит:

ставка

Контраст (франц. «contraste» – резкое различие, противоположность) – противопоставление и взаимное усиление двух соотносящихся свойс

Контраст (франц. «contraste» – резкое различие, противоположность) – противопоставление и взаимное усиление двух соотносящихся свойс Расчет потребности подразделения в электроэнергии

Расчет потребности подразделения в электроэнергии Из опыта работы: «Как оформить группу»

Из опыта работы: «Как оформить группу» Информатика

Информатика Натюрморт

Натюрморт Нашата цел е да наложим високо качество при изграждането на електропроводи и електроуредби. Постигнатото от нас качество ни нареж

Нашата цел е да наложим високо качество при изграждането на електропроводи и електроуредби. Постигнатото от нас качество ни нареж Презентация Функционалистская концепция культуры

Презентация Функционалистская концепция культуры  Формы культурно-образовательной деятельности музеев

Формы культурно-образовательной деятельности музеев Программирование разветвляющихся алгоритмов. (8 класс)

Программирование разветвляющихся алгоритмов. (8 класс) Цифрова система комутації EWSD

Цифрова система комутації EWSD Система MED-Мотроник

Система MED-Мотроник Упражнения в христианстве или аскетика

Упражнения в христианстве или аскетика Революция. Типичные причины революции

Революция. Типичные причины революции УМК Прокофьева Л.С.

УМК Прокофьева Л.С. Презентация на тему "Федеральный государственный образовательный стандарт второго поколения" - скачать презентации по Педаг

Презентация на тему "Федеральный государственный образовательный стандарт второго поколения" - скачать презентации по Педаг Сикстинская капелла в Ватикане

Сикстинская капелла в Ватикане Методические рекомендации по использованию технологии Эдварда де Боно «Шесть шляп мышления».

Методические рекомендации по использованию технологии Эдварда де Боно «Шесть шляп мышления». Презентация на тему "Закрытие театрального фестиваля в ДОУ" - скачать презентации по Педагогике

Презентация на тему "Закрытие театрального фестиваля в ДОУ" - скачать презентации по Педагогике Презентация "Типы экономических систем" - скачать презентации по Экономике

Презентация "Типы экономических систем" - скачать презентации по Экономике Оборудование для выбивки отливок из форм и удаления стержней из отливок

Оборудование для выбивки отливок из форм и удаления стержней из отливок Ierusalimceva

Ierusalimceva Режимы работы современных процессоров

Режимы работы современных процессоров Защита электрических цепей от перенапряжений

Защита электрических цепей от перенапряжений Оздоровчий фітнес, спорт для всіх, фізична рекреація: загальна характеристика та основні засоби

Оздоровчий фітнес, спорт для всіх, фізична рекреація: загальна характеристика та основні засоби Семейное воспитание как психолого-педагогическая проблема Подготовили: Студентки группы Т-104 Куликова Юлия, Сазонова Юлия

Семейное воспитание как психолого-педагогическая проблема Подготовили: Студентки группы Т-104 Куликова Юлия, Сазонова Юлия Аутотренінг «Я – учень» . Теоретичний диктант

Аутотренінг «Я – учень» . Теоретичний диктант Рубрики. Фотографии

Рубрики. Фотографии Виховання національної свідомості молодших школярів шляхом збереження українських традицій

Виховання національної свідомості молодших школярів шляхом збереження українських традицій