- Презентация Стандарты социального обеспечения стран Северной Америки

Содержание

- 2. Истоки и становление современной концепции системы социального Обеспечения США Основные принципы государственного социального обеспечения, заложенные Франклином

- 3. В последующие десятилетия политика в социально-трудовой сфере была возведена в ранг общенациональных приоритетов и к настоящему

- 4. Истоки и становление современной концепции системы социального Обеспечения США В 1956 г. эта программа объединила страхование

- 5. Пенсионное обеспечение в США Общая федеральная программа страхования является основой экономической безопасности лиц, достигших пенсионного возраста,

- 6. Пенсионное обеспечение в США Обычно пенсия составляет 50–80 процентов от индивидуальной зарплаты – в среднем 700

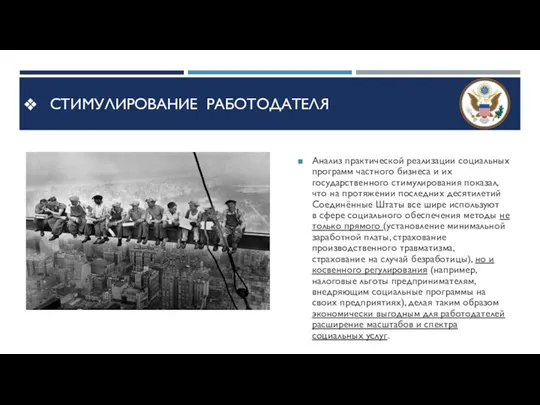

- 7. Стимулирование работодателя Анализ практической реализации социальных программ частного бизнеса и их государственного стимулирования показал, что на

- 9. Скачать презентацию

Истоки и становление современной концепции системы социального Обеспечения США

Основные принципы

Истоки и становление современной концепции системы социального Обеспечения США

Основные принципы

В последующие десятилетия политика в социально-трудовой сфере была возведена в ранг

В последующие десятилетия политика в социально-трудовой сфере была возведена в ранг

Истоки и становление современной концепции системы социального Обеспечения США

В 1956 г. эта

Истоки и становление современной концепции системы социального Обеспечения США

В 1956 г. эта

Пенсионное обеспечение в США

Общая федеральная программа страхования является основой экономической безопасности

Пенсионное обеспечение в США

Общая федеральная программа страхования является основой экономической безопасности

Пенсионное обеспечение в США

Обычно пенсия составляет 50–80 процентов от индивидуальной зарплаты

Пенсионное обеспечение в США

Обычно пенсия составляет 50–80 процентов от индивидуальной зарплаты

Стимулирование работодателя

Анализ практической реализации социальных программ частного бизнеса и их государственного

Стимулирование работодателя

Анализ практической реализации социальных программ частного бизнеса и их государственного

Общероссийский День библиотек

Общероссийский День библиотек Презентация____

Презентация____ Психология как наука

Психология как наука Экономика "развитого социализма" (Урок-семинар)

Экономика "развитого социализма" (Урок-семинар) Ojcze nasz

Ojcze nasz Oszustwo

Oszustwo Современный терроризм и его особенности

Современный терроризм и его особенности Формы христианской жизни

Формы христианской жизни Статистические гипотезы.Статистические критерии

Статистические гипотезы.Статистические критерии Презентация Идентификация и фальсификация_

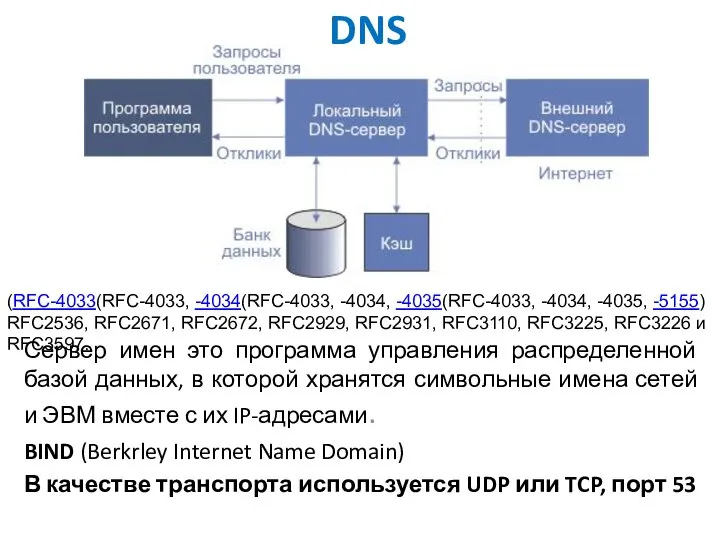

Презентация Идентификация и фальсификация_ DNS

DNS Культура арабского мира

Культура арабского мира Орта ғасырдағы және Қайта өрлеу дәуіріндегі Еуропа математикасы

Орта ғасырдағы және Қайта өрлеу дәуіріндегі Еуропа математикасы Алгоритм и алгоритмические структуры, структурное программирование

Алгоритм и алгоритмические структуры, структурное программирование Двигательная система, сенсорный отдел

Двигательная система, сенсорный отдел Әйелдерге қарсы жасалған қылмыстардың криминологиялық сипаттамасы

Әйелдерге қарсы жасалған қылмыстардың криминологиялық сипаттамасы Организация волейбольного турнира

Организация волейбольного турнира Механические характеристики исполнительных механизмов и электродвигателей. Лекция 2

Механические характеристики исполнительных механизмов и электродвигателей. Лекция 2 Органы управления акционерного общества

Органы управления акционерного общества Разработка базы технического обслуживания и хранения машин

Разработка базы технического обслуживания и хранения машин Что общего у мытарств души и таможни? Подготовила: Соловьёва А.А. Группа 093

Что общего у мытарств души и таможни? Подготовила: Соловьёва А.А. Группа 093 Творческий проект Творческий проект Классическая Ярославна и образ современной женщины 21 века Авторы работы:

Творческий проект Творческий проект Классическая Ярославна и образ современной женщины 21 века Авторы работы: Различия в позиции западников и славянофилов

Различия в позиции западников и славянофилов  Политическая культура

Политическая культура Рабочая тетрадь по курсу «Управление ВЭД» Д.э.н., профессор кафедры мировой экономики Ефимова Е.Г.

Рабочая тетрадь по курсу «Управление ВЭД» Д.э.н., профессор кафедры мировой экономики Ефимова Е.Г. Чемпионат мира по футболу 2018

Чемпионат мира по футболу 2018 Принцип Дирихле

Принцип Дирихле Протекание жидкого гелия Фазовые переходы моттовский изолятор – сверхтекучая жидкость. Низкоразмерная сверхтекучесть

Протекание жидкого гелия Фазовые переходы моттовский изолятор – сверхтекучая жидкость. Низкоразмерная сверхтекучесть