- Природа судебной бухгалтерии и ее место в системе научного знания

Содержание

- 2. Тема №1 «Природа судебной бухгалтерии и ее место в системе научного знания. Судебная бухгалтерия как учебная

- 3. История развития судебной бухгалтерии и его правовое регулирование.

- 4. Учёт имущества производился с помощью подручных средств – глиняных и каменных дощечек, разноцветных камешков, узелков, а

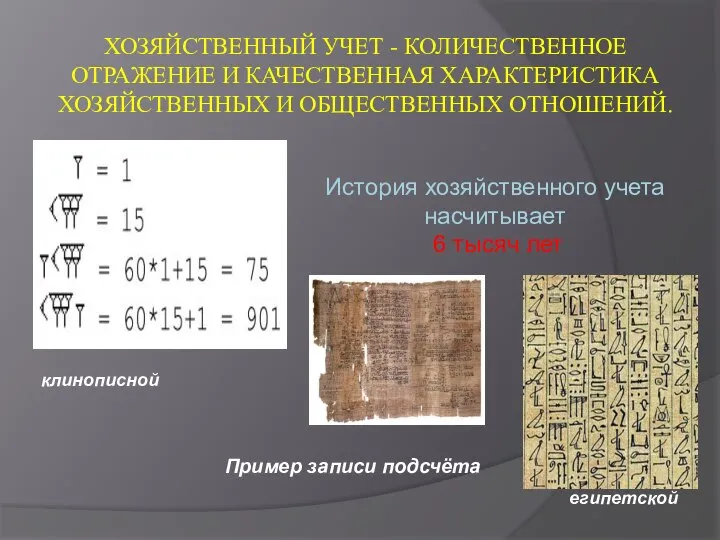

- 5. ХОЗЯЙСТВЕННЫЙ УЧЕТ - КОЛИЧЕСТВЕННОЕ ОТРАЖЕНИЕ И КАЧЕСТВЕННАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВЕННЫХ И ОБЩЕСТВЕННЫХ ОТНОШЕНИЙ. Пример записи подсчёта клинописной

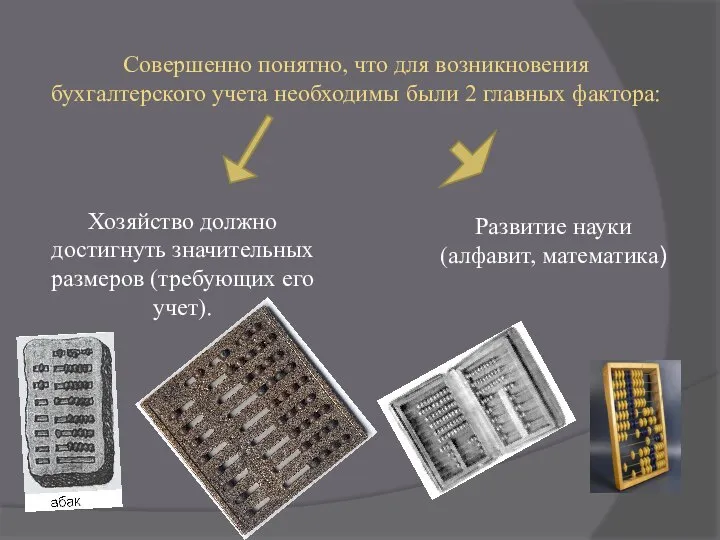

- 6. Совершенно понятно, что для возникновения бухгалтерского учета необходимы были 2 главных фактора: Хозяйство должно достигнуть значительных

- 7. В 1 веке нашей эры в Риме была ведена взаимосвязанная система учета книг: 1-я – для

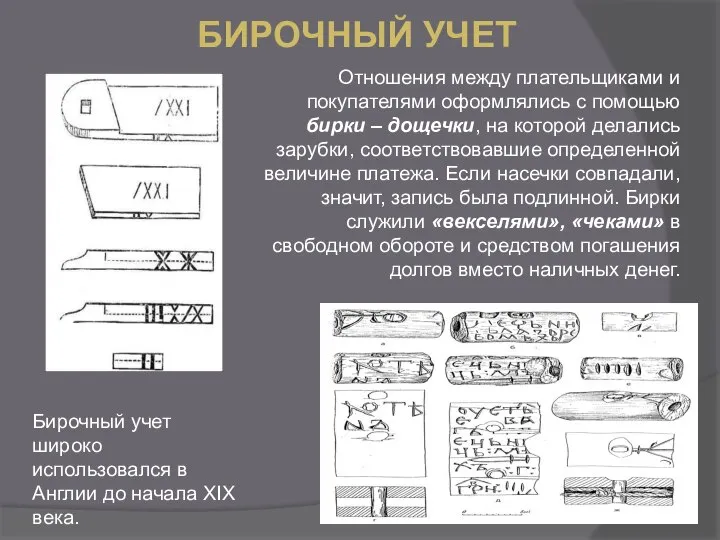

- 8. Отношения между плательщиками и покупателями оформлялись с помощью бирки – дощечки, на которой делались зарубки, соответствовавшие

- 9. В средние века возникла профессия странствующих писцов, составляющих отчеты; инвентарные описи содержат более систематизированные записи; появляются

- 10. В Средние века: возникли понятия счетов и регистров. Счета использовались для обозначения (кодирования) материальных ценностей и

- 11. 2. Лука Пачоли — автор «Трактата о счетах и двойной записи» В 1494 г. систему двойной

- 12. Именно Пачоли предложил сюрреалистический учет, предполагающий, что каждый факт хозяйственной жизни должен быть зарегистрирован непременно дважды

- 13. 1654 год- в структуре государственной власти России под кураторством царской Думы учреждается Счетный приказ, или Приказ

- 14. ЮРИДИЧЕСКИЙ СТАТУС ПРОФЕССИИ БУХГАЛТЕР уметь быть умным; иметь хороший характер; владеть четким почерком; иметь профессиональные знания;

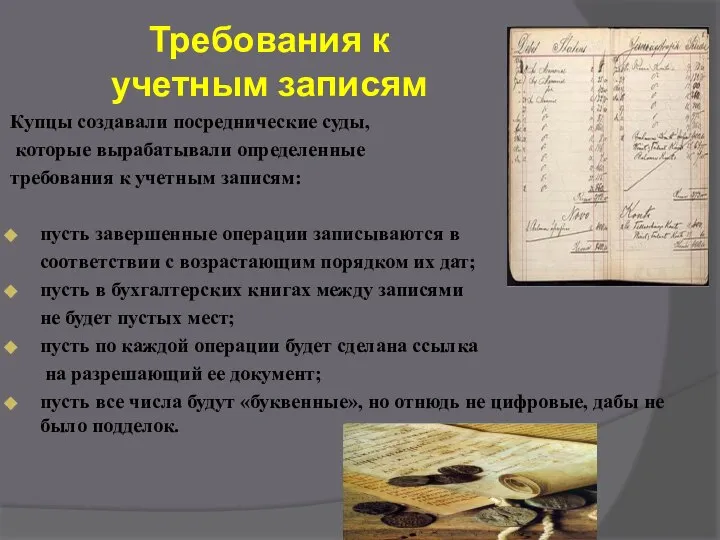

- 15. Купцы создавали посреднические суды, которые вырабатывали определенные требования к учетным записям: пусть завершенные операции записываются в

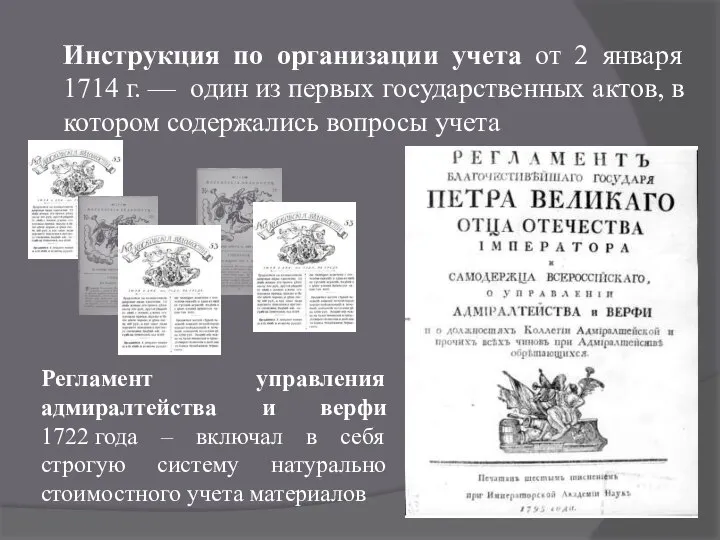

- 16. Благодаря Петру I: 1710 г. — «Московские ведомости» появилось новое слово «бухгалтер» 1714 г. —Инструкция по

- 17. Регламент управления адмиралтейства и верфи 1722 года – включал в себя строгую систему натурально стоимостного учета

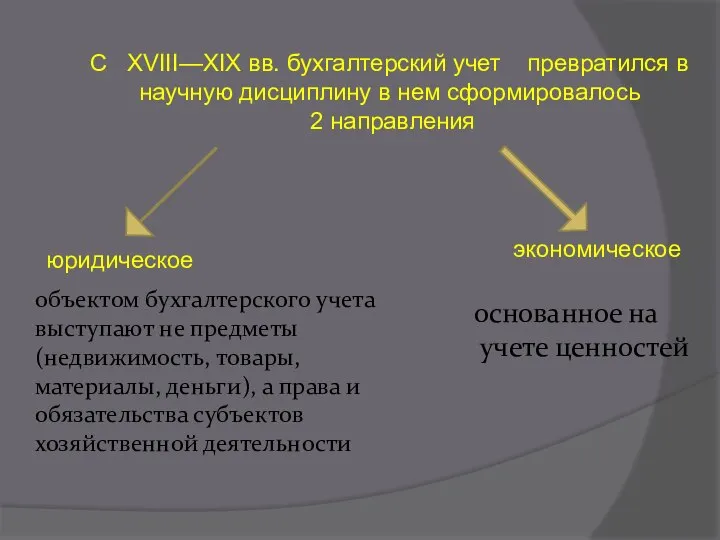

- 18. С XVIII—XIX вв. бухгалтерский учет превратился в научную дисциплину в нем сформировалось 2 направления юридическое экономическое

- 19. В 1930–1940-х гг. назрела острая необходимость в создании специализированной службы (ОБХСС) для выявления, предотвращения и раскрытия

- 20. Этапы развития судебной бухгалтерии: 1950-1975 г.г. Создание базы для судебной бухгалтерии, зарождение судебной бухгалтерии 1976-1990 г.г.

- 21. Труды видных ученых в области судебной бухгалтерии 1946 год- издание монографии «Судебная бухгалтерия» В. Б. Любкин

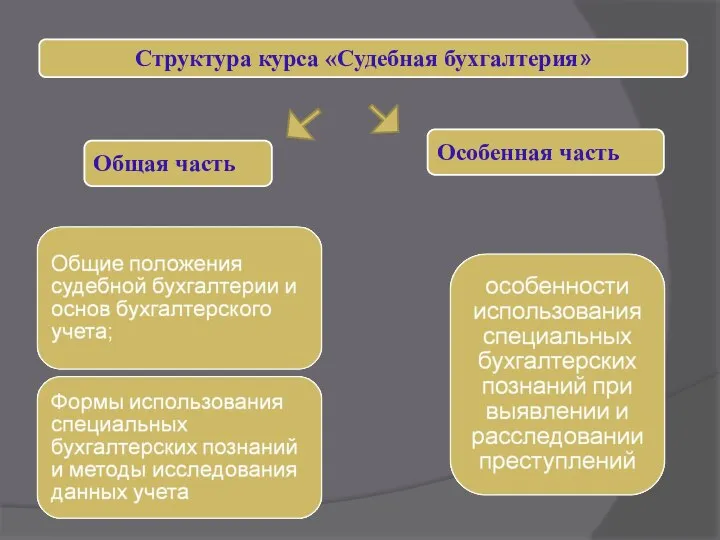

- 22. Понятие, предмет, объекты, задачи и структура судебной бухгалтерии

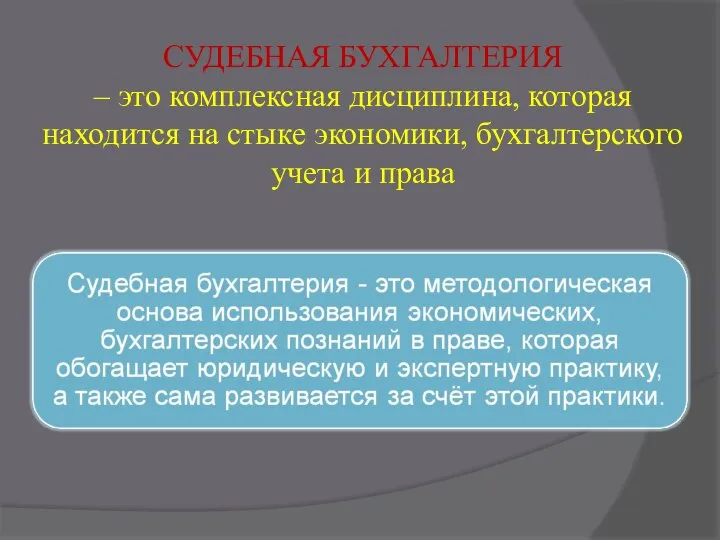

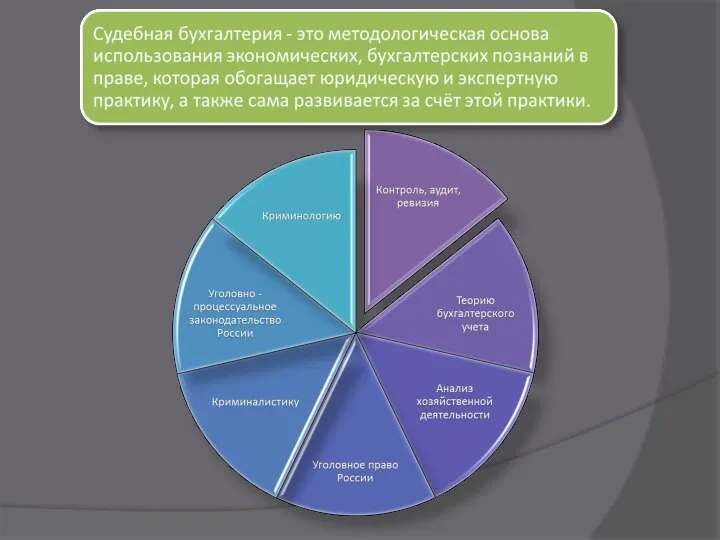

- 23. СУДЕБНАЯ БУХГАЛТЕРИЯ – это комплексная дисциплина, которая находится на стыке экономики, бухгалтерского учета и права

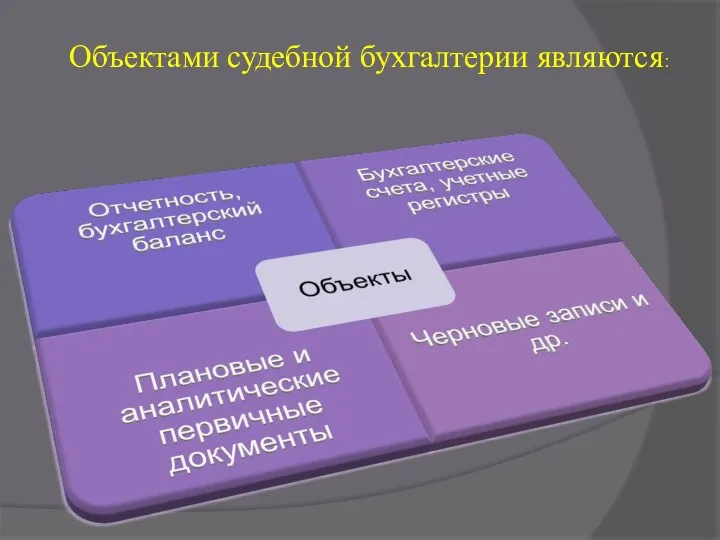

- 25. Объектами судебной бухгалтерии являются:

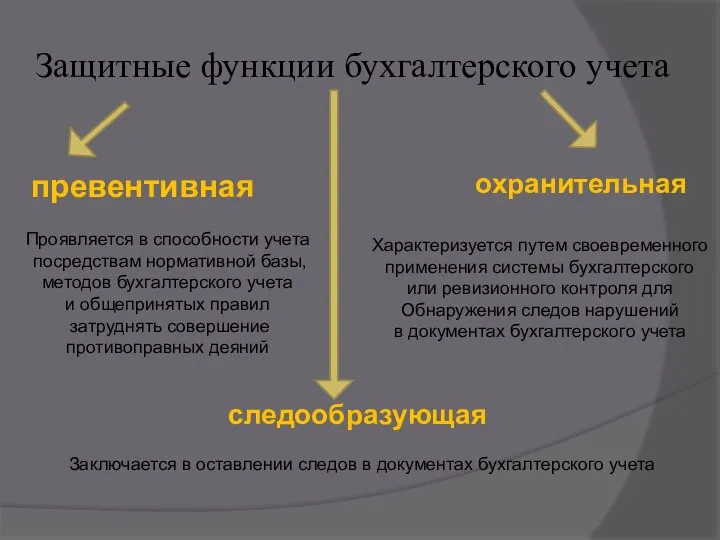

- 27. Защитные функции бухгалтерского учета превентивная следообразующая охранительная Проявляется в способности учета посредствам нормативной базы, методов бухгалтерского

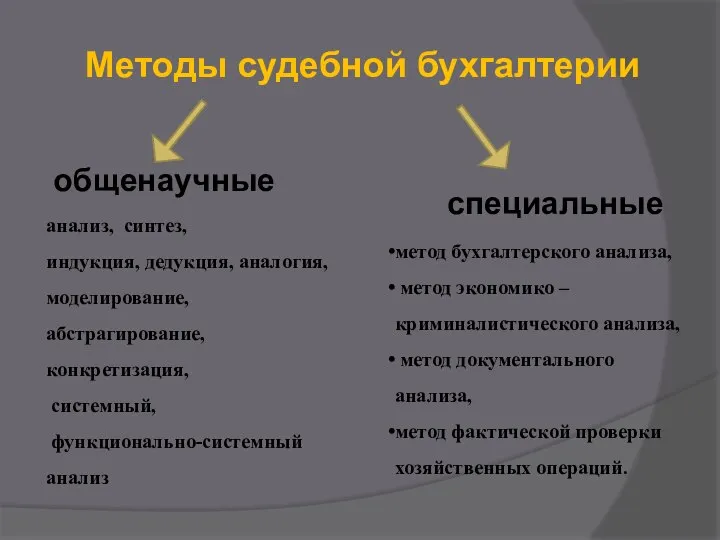

- 29. Методы судебной бухгалтерии общенаучные специальные метод бухгалтерского анализа, метод экономико – криминалистического анализа, метод документального анализа,

- 30. Правовая основа судебной бухгалтерии

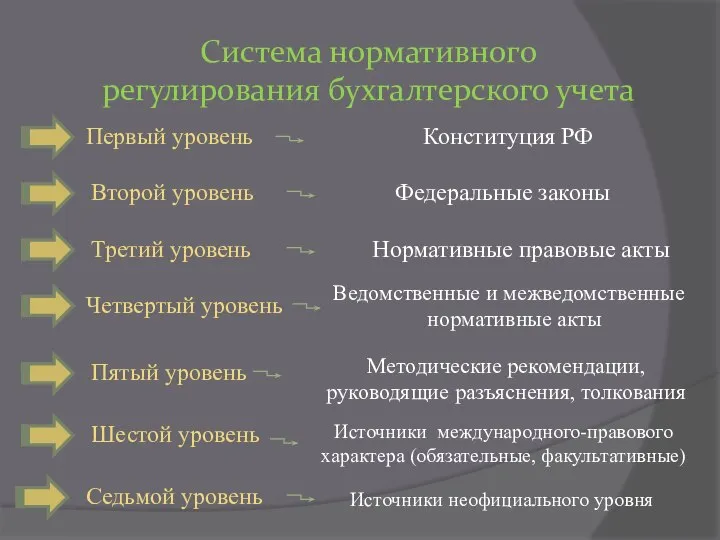

- 31. Система нормативного регулирования бухгалтерского учета Первый уровень Второй уровень Третий уровень Четвертый уровень Пятый уровень Шестой

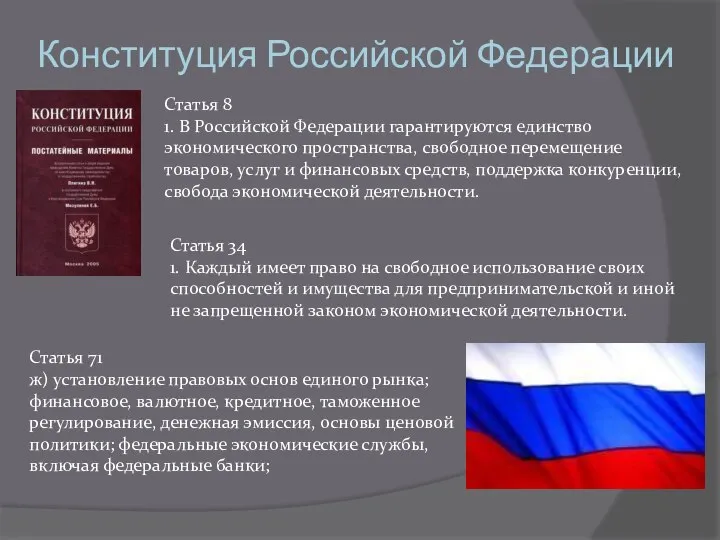

- 32. Конституция Российской Федерации Статья 8 1. В Российской Федерации гарантируются единство экономического пространства, свободное перемещение товаров,

- 33. Федеральные законы Определяют концепцию бухучета, судебной бухгалтерии и возможности их использования в юриспруденции.

- 34. Федеральный Закон «О полиции» от 07 ноября 2011 года Глава 3. Обязанности и права полиции Статья

- 35. Источники междунородно-правового характера В соответствии с Конституцией РФ законодательство учитывает международные договоры, нормы международного права .

- 36. Источники неофициального уровня Источники не нормативного, а учебного и консультативного свойства, имеющие так же характер научного

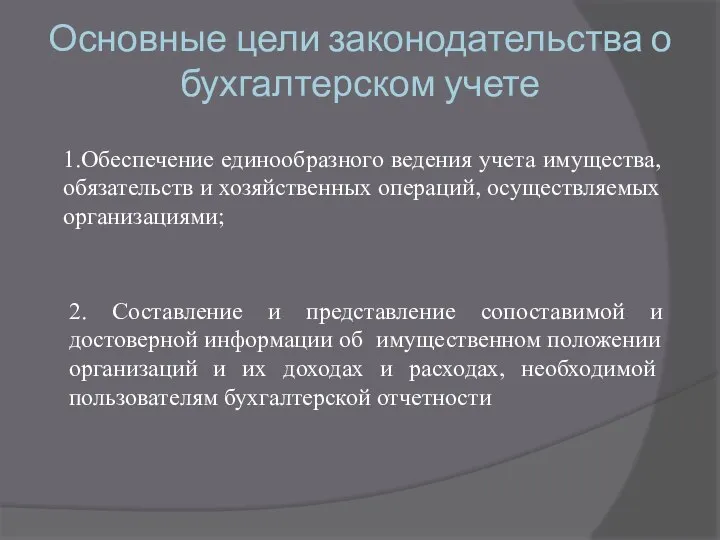

- 37. Основные цели законодательства о бухгалтерском учете 1.Обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых

- 38. 1. Защитные функции бухгалтерского учёта и их взаимосвязь с преступной деятельностью, совершаемой под видом хозяйственных операций.

- 40. Скачать презентацию

Тема №1 «Природа судебной бухгалтерии и ее место в системе научного

Тема №1 «Природа судебной бухгалтерии и ее место в системе научного

История развития судебной

бухгалтерии и его правовое

регулирование.

История развития судебной

бухгалтерии и его правовое

регулирование.

Учёт имущества производился с помощью подручных средств – глиняных и каменных

Учёт имущества производился с помощью подручных средств – глиняных и каменных

ХОЗЯЙСТВЕННЫЙ УЧЕТ - КОЛИЧЕСТВЕННОЕ ОТРАЖЕНИЕ И КАЧЕСТВЕННАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВЕННЫХ И ОБЩЕСТВЕННЫХ

ХОЗЯЙСТВЕННЫЙ УЧЕТ - КОЛИЧЕСТВЕННОЕ ОТРАЖЕНИЕ И КАЧЕСТВЕННАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВЕННЫХ И ОБЩЕСТВЕННЫХ

Совершенно понятно, что для возникновения

бухгалтерского учета необходимы были 2 главных

Совершенно понятно, что для возникновения

бухгалтерского учета необходимы были 2 главных

В 1 веке нашей эры в Риме была ведена

взаимосвязанная система

В 1 веке нашей эры в Риме была ведена

взаимосвязанная система

Отношения между плательщиками и покупателями оформлялись с помощью бирки – дощечки,

Отношения между плательщиками и покупателями оформлялись с помощью бирки – дощечки,

В средние века возникла профессия странствующих писцов, составляющих отчеты; инвентарные описи

В средние века возникла профессия странствующих писцов, составляющих отчеты; инвентарные описи

В Средние века:

возникли понятия счетов и регистров.

Счета использовались для

В Средние века:

возникли понятия счетов и регистров.

Счета использовались для

2. Лука Пачоли — автор «Трактата о счетах и двойной записи»

В

2. Лука Пачоли — автор «Трактата о счетах и двойной записи»

В

Именно Пачоли предложил сюрреалистический учет, предполагающий, что каждый факт хозяйственной

Именно Пачоли предложил сюрреалистический учет, предполагающий, что каждый факт хозяйственной

1654 год-

в структуре государственной власти России под кураторством царской Думы

1654 год-

в структуре государственной власти России под кураторством царской Думы

ЮРИДИЧЕСКИЙ СТАТУС ПРОФЕССИИ БУХГАЛТЕР

уметь быть умным;

иметь хороший характер;

ЮРИДИЧЕСКИЙ СТАТУС ПРОФЕССИИ БУХГАЛТЕР

уметь быть умным;

иметь хороший характер;

Купцы создавали посреднические суды,

которые вырабатывали определенные

требования к учетным записям:

Купцы создавали посреднические суды,

которые вырабатывали определенные

требования к учетным записям:

Благодаря Петру I:

1710 г. — «Московские ведомости» появилось новое слово «бухгалтер»

1714 г. —Инструкция по

Благодаря Петру I:

1710 г. — «Московские ведомости» появилось новое слово «бухгалтер»

1714 г. —Инструкция по

Регламент управления адмиралтейства и верфи 1722 года – включал в себя строгую

Регламент управления адмиралтейства и верфи 1722 года – включал в себя строгую

С XVIII—XIX вв. бухгалтерский учет превратился в научную дисциплину в нем

С XVIII—XIX вв. бухгалтерский учет превратился в научную дисциплину в нем

В 1930–1940-х гг.

назрела острая

необходимость в создании

специализированной службы

(ОБХСС)

В 1930–1940-х гг.

назрела острая

необходимость в создании

специализированной службы

(ОБХСС)

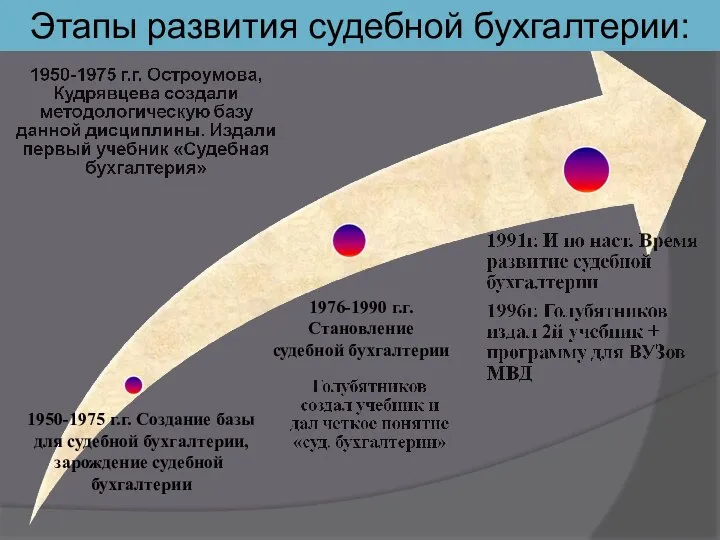

Этапы развития судебной бухгалтерии:

1950-1975 г.г. Создание базы

для судебной бухгалтерии,

зарождение

Этапы развития судебной бухгалтерии:

1950-1975 г.г. Создание базы

для судебной бухгалтерии,

зарождение

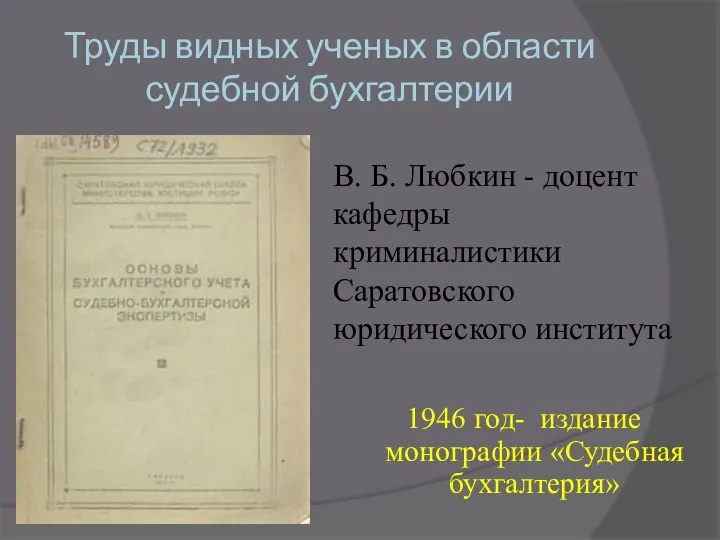

Труды видных ученых в области судебной бухгалтерии

1946 год- издание монографии «Судебная бухгалтерия»

В.

Труды видных ученых в области судебной бухгалтерии

1946 год- издание монографии «Судебная бухгалтерия»

В.

Понятие, предмет, объекты, задачи и структура судебной бухгалтерии

Понятие, предмет, объекты, задачи и структура судебной бухгалтерии

СУДЕБНАЯ БУХГАЛТЕРИЯ

– это комплексная дисциплина, которая находится на стыке экономики,

СУДЕБНАЯ БУХГАЛТЕРИЯ

– это комплексная дисциплина, которая находится на стыке экономики,

Объектами судебной бухгалтерии являются:

Объектами судебной бухгалтерии являются:

Защитные функции бухгалтерского учета

превентивная

следообразующая

охранительная

Проявляется в способности учета

посредствам нормативной базы,

методов

Защитные функции бухгалтерского учета

превентивная

следообразующая

охранительная

Проявляется в способности учета

посредствам нормативной базы,

методов

Методы судебной бухгалтерии

общенаучные

специальные

метод бухгалтерского анализа,

метод экономико – криминалистического анализа,

метод

Методы судебной бухгалтерии

общенаучные

специальные

метод бухгалтерского анализа,

метод экономико – криминалистического анализа,

метод

Правовая основа

судебной бухгалтерии

Правовая основа

судебной бухгалтерии

Система нормативного регулирования бухгалтерского учета

Первый уровень

Второй уровень

Третий уровень

Четвертый уровень

Пятый уровень

Шестой уровень

Конституция

Система нормативного регулирования бухгалтерского учета

Первый уровень

Второй уровень

Третий уровень

Четвертый уровень

Пятый уровень

Шестой уровень

Конституция

Конституция Российской Федерации

Статья 8

1. В Российской Федерации гарантируются единство экономического пространства,

Конституция Российской Федерации

Статья 8

1. В Российской Федерации гарантируются единство экономического пространства,

Федеральные законы

Определяют концепцию бухучета,

судебной бухгалтерии и возможности

их использования

в юриспруденции.

Федеральные законы

Определяют концепцию бухучета,

судебной бухгалтерии и возможности

их использования

в юриспруденции.

Федеральный Закон

«О полиции» от 07 ноября 2011 года

Глава 3.

Обязанности

Федеральный Закон

«О полиции» от 07 ноября 2011 года

Глава 3.

Обязанности

Источники междунородно-правового характера

В соответствии с Конституцией РФ законодательство учитывает международные договоры,

Источники междунородно-правового характера

В соответствии с Конституцией РФ законодательство учитывает международные договоры,

Источники неофициального уровня

Источники не нормативного, а учебного и консультативного свойства, имеющие

Источники неофициального уровня

Источники не нормативного, а учебного и консультативного свойства, имеющие

Основные цели законодательства о бухгалтерском учете

1.Обеспечение единообразного ведения учета имущества, обязательств

Основные цели законодательства о бухгалтерском учете

1.Обеспечение единообразного ведения учета имущества, обязательств

1. Защитные функции бухгалтерского учёта и их взаимосвязь с преступной деятельностью,

1. Защитные функции бухгалтерского учёта и их взаимосвязь с преступной деятельностью,

Метод Дельфи

Метод Дельфи Народный костюм

Народный костюм Арт-терапия

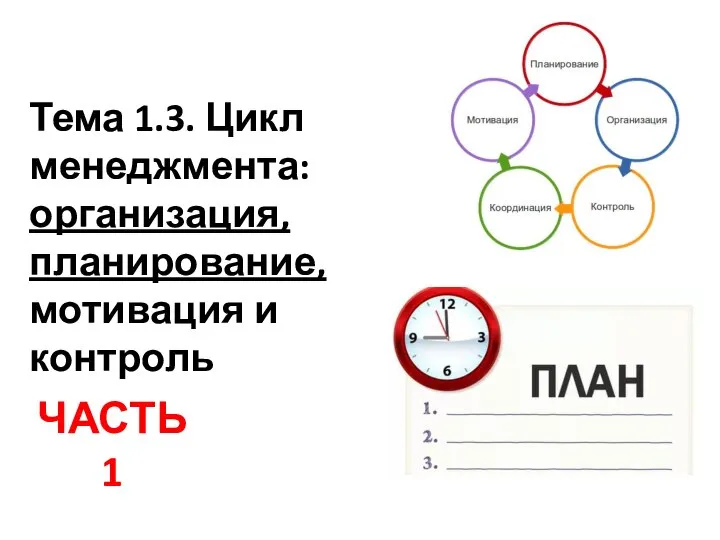

Арт-терапия Организация, планирование, мотивация и контроль. Тема 1.3

Организация, планирование, мотивация и контроль. Тема 1.3 ГРУППА ПРОДЛЕННОГО ДНЯ ГУО «Ольшанская средняя школа №1»

ГРУППА ПРОДЛЕННОГО ДНЯ ГУО «Ольшанская средняя школа №1» Ростов Великий

Ростов Великий Элементарные сведения о компьютере и устранение простейших неисправностей

Элементарные сведения о компьютере и устранение простейших неисправностей Известные протестанты

Известные протестанты Культурное развитие России в XIX веке

Культурное развитие России в XIX веке Трудности адаптации первоклассников в школе. Штурмуйте каждую проблему с энтузиазмом…как если бы от этого зависела Ваша жизнь. Л.Кьюби

Трудности адаптации первоклассников в школе. Штурмуйте каждую проблему с энтузиазмом…как если бы от этого зависела Ваша жизнь. Л.Кьюби Презентация на тему "Об использовании дистанционных образовательных технологий в образовательном процессе" - скачать презен

Презентация на тему "Об использовании дистанционных образовательных технологий в образовательном процессе" - скачать презен Архитектура ОС

Архитектура ОС Кижи

Кижи  Химия в строительстве

Химия в строительстве  Религия Средневековья

Религия Средневековья Социальный проект “«Second Hand» для бытовых отходов” Авторы: учащиеся 11Б класса МОАУ СОШ №30 г. Кирова Боровикова В. А. Нестерова Д. С. Ефимова Е. А. Руководитель: Толстова И. Н.

Социальный проект “«Second Hand» для бытовых отходов” Авторы: учащиеся 11Б класса МОАУ СОШ №30 г. Кирова Боровикова В. А. Нестерова Д. С. Ефимова Е. А. Руководитель: Толстова И. Н. Прерывания

Прерывания «Программа деятельности педагогического коллектива в работе со слабоуспевающими и неуспевающими учащимися» Булатова Л.П. – ди

«Программа деятельности педагогического коллектива в работе со слабоуспевающими и неуспевающими учащимися» Булатова Л.П. – ди Конструирование алгоритмов. Вспомогательный алгоритм. (9 класс)

Конструирование алгоритмов. Вспомогательный алгоритм. (9 класс) Государственная экономическая политика

Государственная экономическая политика Государство, как политический институт

Государство, как политический институт Видеорегистратор. Видеокамера

Видеорегистратор. Видеокамера Совершенствование вычислительных машин

Совершенствование вычислительных машин Презентация «Несовершенная конкуренция на рынке труда».

Презентация «Несовершенная конкуренция на рынке труда». Теодор Драйзер

Теодор Драйзер Выжигание

Выжигание Пять самых известных храмов Японии

Пять самых известных храмов Японии Судебно-медицинская токсикология

Судебно-медицинская токсикология