- Документальное оформление хозяйственных операций и его влияние на способы совершения преступлений

Содержание

- 2. I. Бухгалтерские документы и их классификация. Документ - это письменное свидетельство совершенной хозяйственной операции. Юридическая сила

- 3. Бухгалтерский документ – это письменное свидетельство, удостоверяющее факт совершения хозяйственно-финансовой операции или дающее право на её

- 4. Унификация документов - это разработка единых документов для учета однородных операций на различных предприятиях и в

- 5. По назначению подразделяются: - распорядительные документы; - оправдательные документы; - документы бухгалтерского оформления; - комбинированные документы.

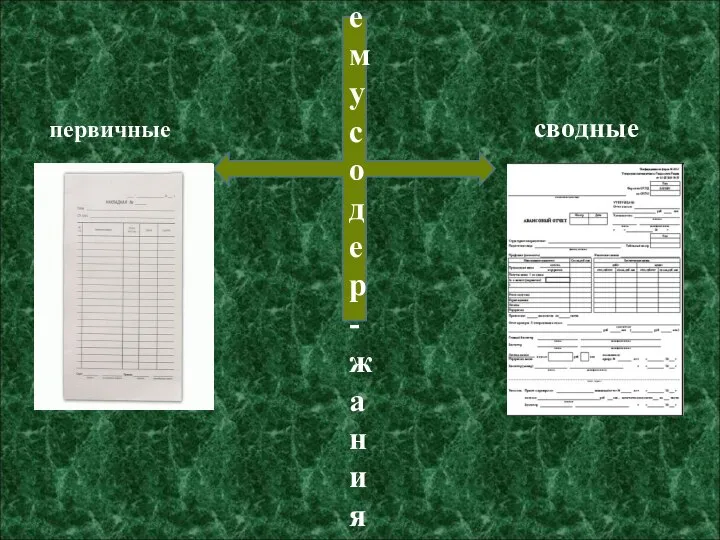

- 6. По объему содер- жания сводные первичные

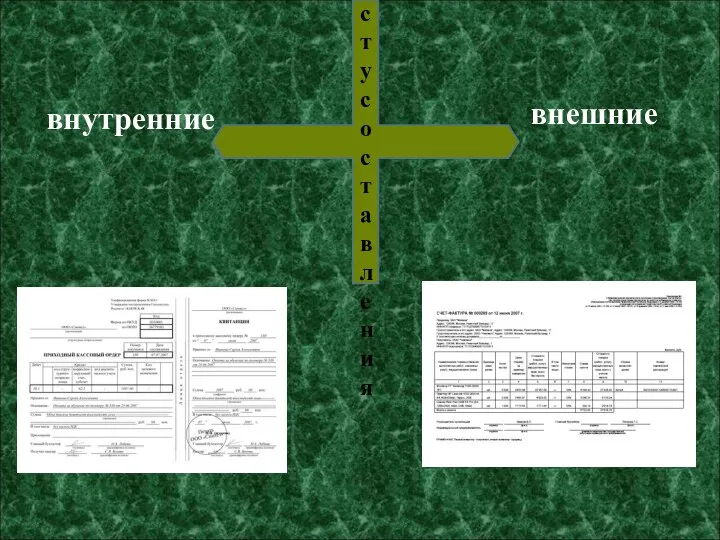

- 7. По месту составления внутренние внешние

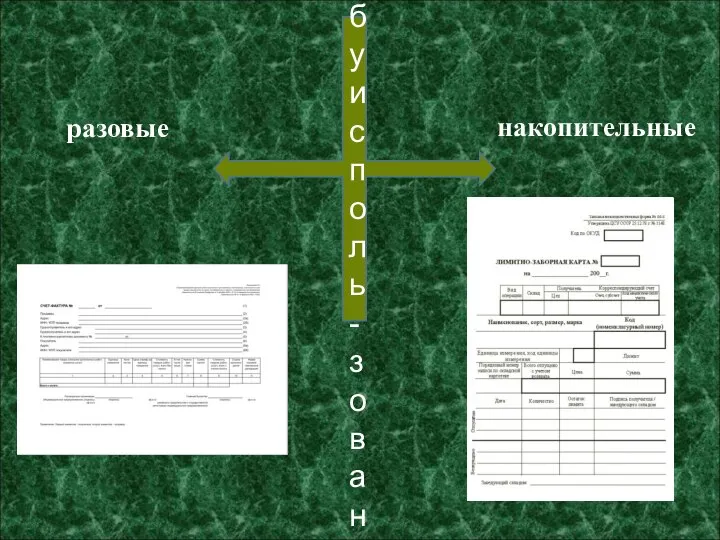

- 8. По способу исполь- зования разовые накопительные

- 9. По качественным признакам: - полноценные; - неполноценные. Требования к полноценным документам: - формальному; - законность; -

- 10. Неполноценные документы: - неправильно оформленные; - отражающие незаконные по своему содержанию операции; - отражающие операции, которые

- 11. Документооборот - это путь движения документов через все стадии обработки, начиная с момента выписки документов и

- 12. К реквизитам документа относятся: его название (накладная, акт, счет-фактура и т.д.); наименование и адрес организации, его

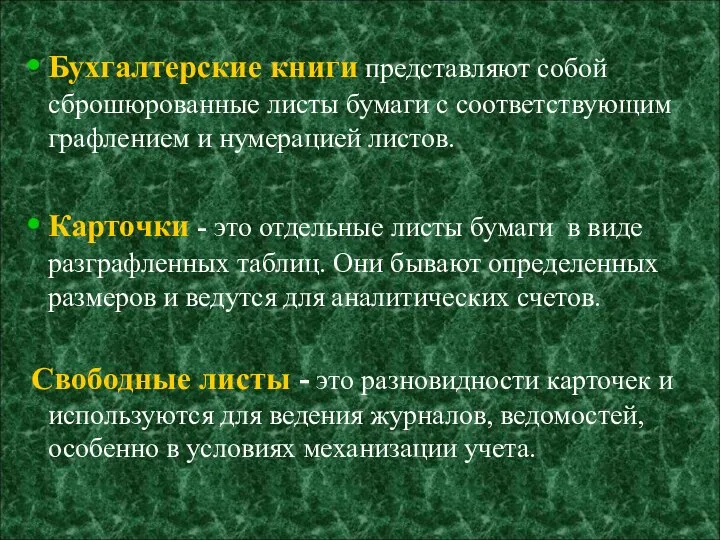

- 13. Классификация учетных регистров: по внешнему виду: бухгалтерские книги; карточки; свободные листы (ведомости). по объему содержания: синтетические;

- 14. по законности: законные; незаконные (фальсифицированные). по форме: типовые; нетиповые. по другим критериям.

- 15. Бухгалтерские книги представляют собой сброшюрованные листы бумаги с соответствующим графлением и нумерацией листов. Карточки - это

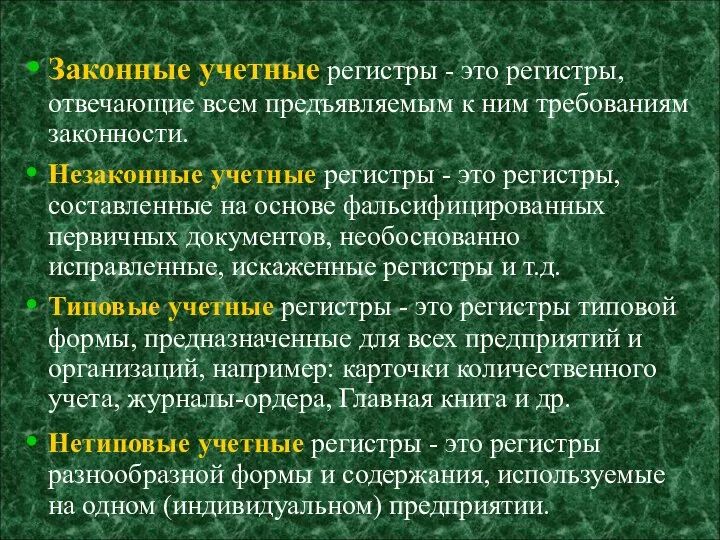

- 16. Законные учетные регистры - это регистры, отвечающие всем предъявляемым к ним требованиям законности. Незаконные учетные регистры

- 17. Использование материалов инвентаризации в оперативно-следственной практике 1.Инвентаризация: понятие, виды и задачи. 2.Этапы проведения инвентаризации и основные

- 18. Инвентаризация: понятие, виды, и задачи. Этапы проведения инвентаризации. Инвентаризация - это один из элементов метода бухгалтерского

- 19. осуществляет контроль за сохранностью ТМЦ, ДС и расчетов; выявляет неходовые, залежавшиеся и изменен-ные материальные ценности; осуществляет

- 20. Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета;

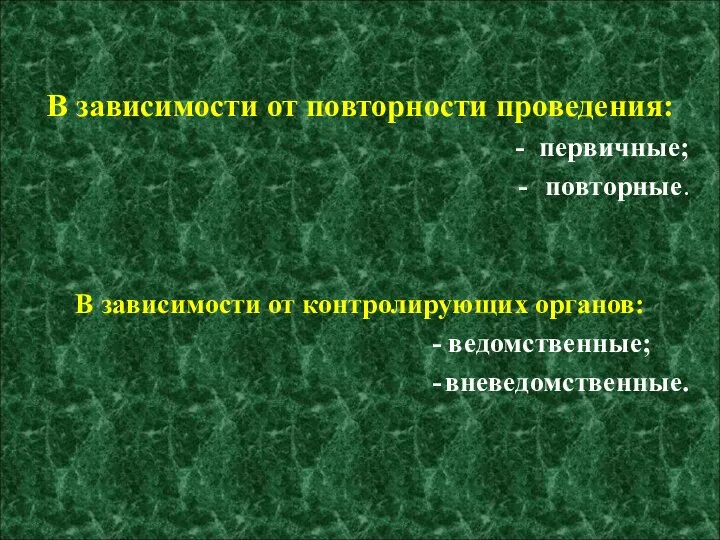

- 21. Виды инвентаризаций разнообразны и классифицируются по различным основаниям. В зависимости от полноты охвата средств: - полная

- 22. В зависимости от повторности проведения: - первичные; - повторные. В зависимости от контролирующих органов: - ведомственные;

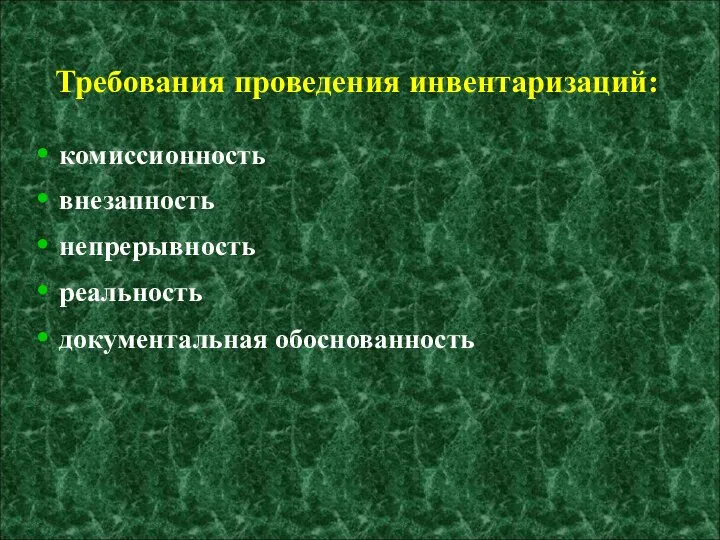

- 23. Требования проведения инвентаризаций: комиссионность внезапность непрерывность реальность документальная обоснованность

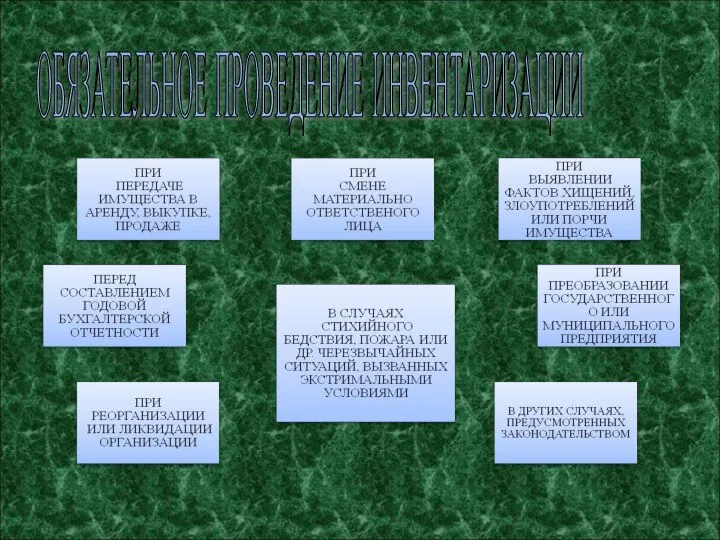

- 24. ОБЯЗАТЕЛЬНОЕ ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

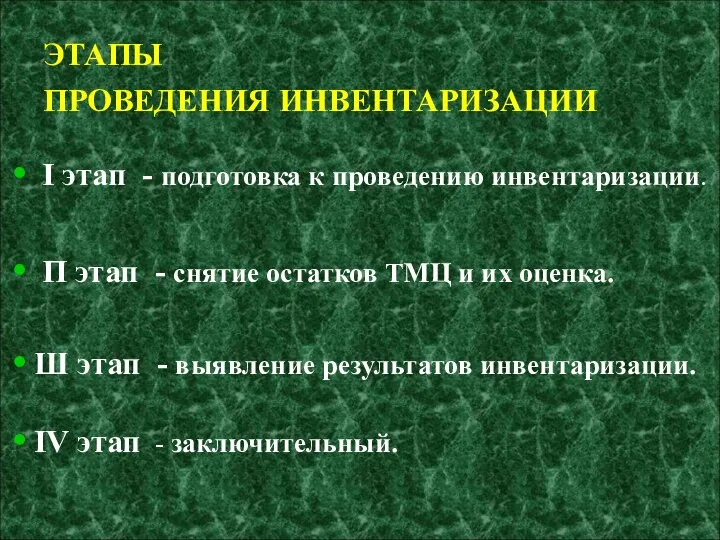

- 25. ЭТАПЫ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ I этап - подготовка к проведению инвентаризации. П этап - снятие остатков ТМЦ

- 26. Норма естественной убыли по ТМЦ зависит от: вида ТМЦ; срока их хранения; времени года; пояса (зоны)

- 27. Причинами образования пересортицы следующие: ошибки материально ответственного лица при приеме или отпуске ТМЦ; прямые злоупотребления материально

- 28. РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИИ

- 29. Основаниями назначения инвентаризации по заданию правоохранительных органов являются: - заявления граждан, средств массовой информации о фактах

- 30. - сведения о случаях необоснованного завышения цены на реализуемые товарно-материальные ценности, продаже некачественного товара, а также

- 31. Спасибо за внимание

- 33. Скачать презентацию

I. Бухгалтерские документы и их классификация.

Документ - это письменное

I. Бухгалтерские документы и их классификация.

Документ - это письменное

Бухгалтерский документ –

это письменное свидетельство, удостоверяющее факт совершения хозяйственно-финансовой операции

Бухгалтерский документ –

это письменное свидетельство, удостоверяющее факт совершения хозяйственно-финансовой операции

Унификация документов - это разработка единых документов для учета однородных

Унификация документов - это разработка единых документов для учета однородных

По назначению подразделяются:

- распорядительные документы;

- оправдательные документы;

-

По назначению подразделяются:

- распорядительные документы;

- оправдательные документы;

-

По объему содер-

жания

сводные

первичные

По объему содер-

жания

сводные

первичные

По месту составления

внутренние

внешние

По месту составления

внутренние

внешние

По способу исполь-

зования

разовые

накопительные

По способу исполь-

зования

разовые

накопительные

По качественным признакам:

- полноценные;

- неполноценные.

Требования

По качественным признакам:

- полноценные;

- неполноценные.

Требования

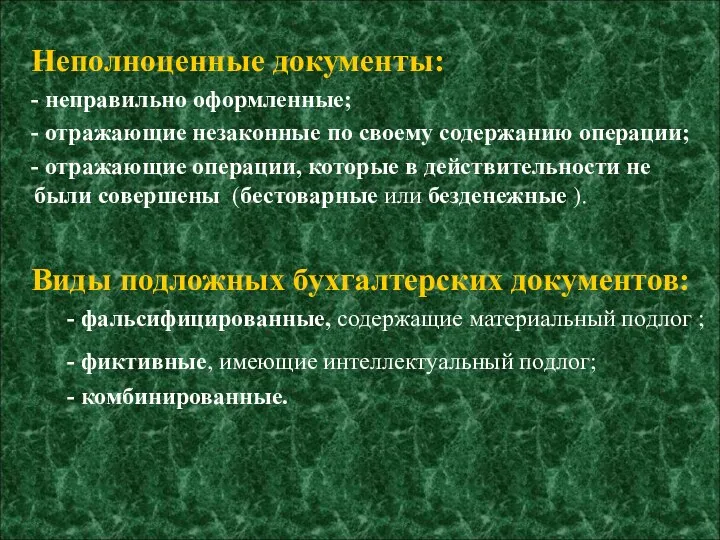

Неполноценные документы:

- неправильно оформленные;

- отражающие незаконные по

Неполноценные документы:

- неправильно оформленные;

- отражающие незаконные по

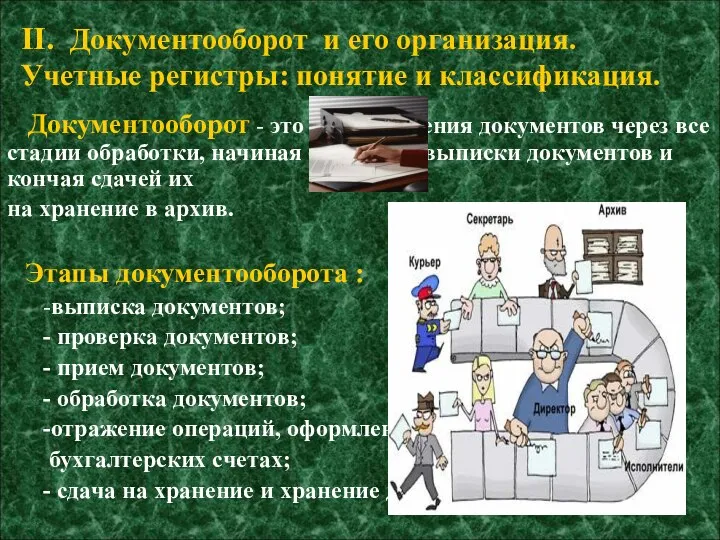

Документооборот - это путь движения документов через все стадии обработки,

Документооборот - это путь движения документов через все стадии обработки,

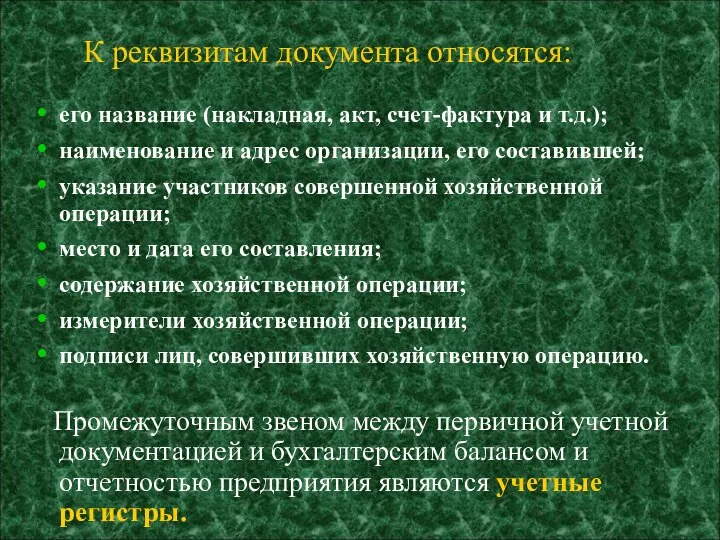

К реквизитам документа относятся:

его название (накладная, акт, счет-фактура и т.д.);

наименование

К реквизитам документа относятся:

его название (накладная, акт, счет-фактура и т.д.);

наименование

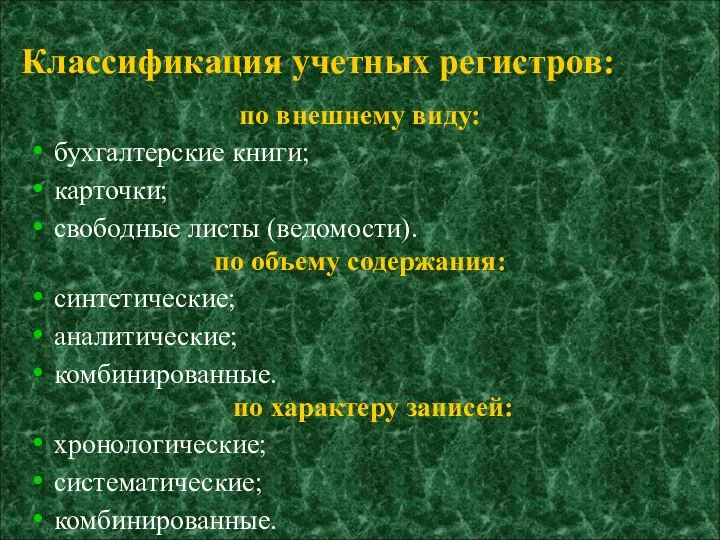

Классификация учетных регистров:

по внешнему виду:

бухгалтерские книги;

карточки;

свободные листы (ведомости).

по объему содержания:

синтетические;

аналитические;

комбинированные.

по

Классификация учетных регистров:

по внешнему виду:

бухгалтерские книги;

карточки;

свободные листы (ведомости).

по объему содержания:

синтетические;

аналитические;

комбинированные.

по

по законности:

законные;

незаконные (фальсифицированные).

по форме:

типовые;

нетиповые.

по другим критериям.

по законности:

законные;

незаконные (фальсифицированные).

по форме:

типовые;

нетиповые.

по другим критериям.

Бухгалтерские книги представляют собой сброшюрованные листы бумаги с соответствующим графлением и

Бухгалтерские книги представляют собой сброшюрованные листы бумаги с соответствующим графлением и

Законные учетные регистры - это регистры, отвечающие всем предъявляемым к ним

Законные учетные регистры - это регистры, отвечающие всем предъявляемым к ним

Использование материалов инвентаризации в оперативно-следственной практике

1.Инвентаризация: понятие, виды и задачи.

Использование материалов инвентаризации в оперативно-следственной практике

1.Инвентаризация: понятие, виды и задачи.

Инвентаризация: понятие, виды, и задачи. Этапы проведения инвентаризации.

Инвентаризация - это

Инвентаризация: понятие, виды, и задачи. Этапы проведения инвентаризации.

Инвентаризация - это

осуществляет контроль за сохранностью ТМЦ, ДС и расчетов;

выявляет неходовые, залежавшиеся и

осуществляет контроль за сохранностью ТМЦ, ДС и расчетов;

выявляет неходовые, залежавшиеся и

Основными целями инвентаризации являются:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества

Основными целями инвентаризации являются:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества

Виды инвентаризаций разнообразны и классифицируются по различным основаниям.

В зависимости

Виды инвентаризаций разнообразны и классифицируются по различным основаниям.

В зависимости

В зависимости от повторности проведения:

- первичные;

- повторные.

В зависимости от контролирующих органов:

- первичные;

- повторные.

В зависимости от контролирующих органов:

Требования проведения инвентаризаций:

комиссионность

внезапность

непрерывность

реальность

документальная обоснованность

Требования проведения инвентаризаций:

комиссионность

внезапность

непрерывность

реальность

документальная обоснованность

ОБЯЗАТЕЛЬНОЕ ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

ОБЯЗАТЕЛЬНОЕ ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

ЭТАПЫ

ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

I этап - подготовка к проведению инвентаризации.

П этап

ЭТАПЫ

ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

I этап - подготовка к проведению инвентаризации.

П этап

Норма естественной убыли по ТМЦ зависит от:

вида ТМЦ;

срока их хранения;

времени

Норма естественной убыли по ТМЦ зависит от:

вида ТМЦ;

срока их хранения;

времени

Причинами образования пересортицы следующие:

ошибки материально ответственного лица при приеме или отпуске

Причинами образования пересортицы следующие:

ошибки материально ответственного лица при приеме или отпуске

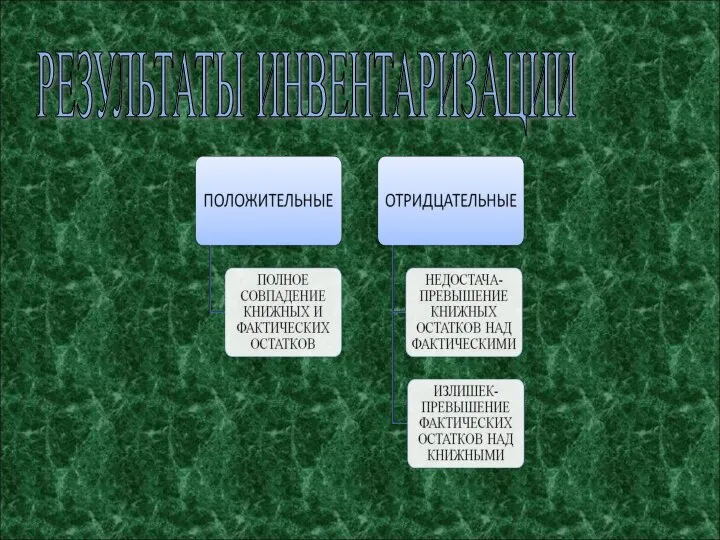

РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИИ

РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИИ

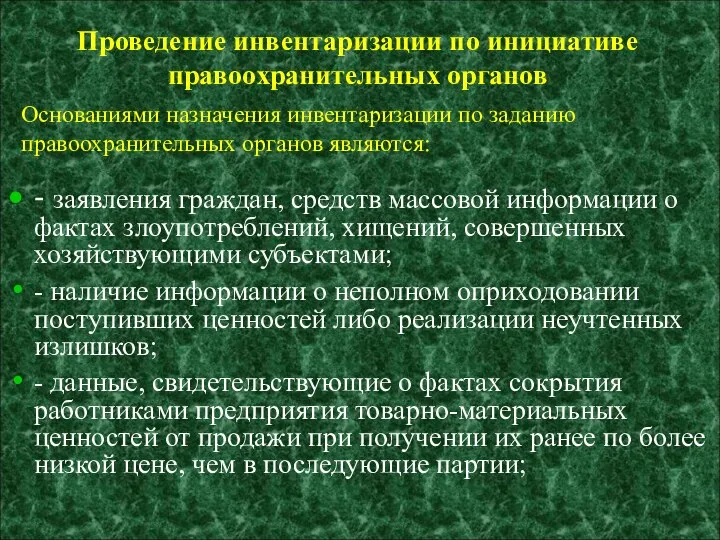

Основаниями назначения инвентаризации по заданию правоохранительных органов являются:

- заявления граждан, средств

Основаниями назначения инвентаризации по заданию правоохранительных органов являются:

- заявления граждан, средств

- сведения о случаях необоснованного завышения цены на реализуемые товарно-материальные ценности,

- сведения о случаях необоснованного завышения цены на реализуемые товарно-материальные ценности,

Спасибо

за внимание

Спасибо

за внимание

Основные математические модели, наиболее часто используемые в расчетах надежности. Распределение Вейбулла

Основные математические модели, наиболее часто используемые в расчетах надежности. Распределение Вейбулла Cisco: Puppet Team. SoftServe

Cisco: Puppet Team. SoftServe Гражданские правоотношения Древнего Вавилона

Гражданские правоотношения Древнего Вавилона  Захар Прилепин

Захар Прилепин Бизнес-жоспар Пластикалық терезелерді өндіру жөніндегі цехты құру

Бизнес-жоспар Пластикалық терезелерді өндіру жөніндегі цехты құру Спектральная плотность мощности случайного процессах

Спектральная плотность мощности случайного процессах  Прикладные программы

Прикладные программы  Политическая партия "Единая Россия"

Политическая партия "Единая Россия" Политические режимы (урок обществознания в 9 классе)

Политические режимы (урок обществознания в 9 классе) «Современные формы приобщения учащихся к духовно-нравственным ценностям в новых экономических условиях»

«Современные формы приобщения учащихся к духовно-нравственным ценностям в новых экономических условиях» Современные технологии и их возможности

Современные технологии и их возможности Обучение письменной речи Развитие коммуникативных умений: -заполнять бланки; -писать стандартные письма; -вести личную переписк

Обучение письменной речи Развитие коммуникативных умений: -заполнять бланки; -писать стандартные письма; -вести личную переписк Современное музееведение

Современное музееведение Устройства памяти компьютера

Устройства памяти компьютера Парфюмированные наборы Estel

Парфюмированные наборы Estel Пасха. Светлое Христово Воскресение

Пасха. Светлое Христово Воскресение Граничные условия

Граничные условия Связь строительства и транспорта - презентация для начальной школы_

Связь строительства и транспорта - презентация для начальной школы_ Тендерные торги

Тендерные торги Городские электрические сети

Городские электрические сети League of dance

League of dance АЛЕКСЕЙ ГАВРИЛОВИЧ ВЕНЕЦИАНОВ (1780-1847)

АЛЕКСЕЙ ГАВРИЛОВИЧ ВЕНЕЦИАНОВ (1780-1847) Социология политики и управления. (Тема 10)

Социология политики и управления. (Тема 10) Конструкторы.Деструктор

Конструкторы.Деструктор  vpisannyy_chetyrehugolnik

vpisannyy_chetyrehugolnik Как Рикики мыл лапы - презентация для начальной школы

Как Рикики мыл лапы - презентация для начальной школы Презентация "Иван Иванович Шишкин - живописец и гравер, мастер пейзажа" - скачать презентации по МХК

Презентация "Иван Иванович Шишкин - живописец и гравер, мастер пейзажа" - скачать презентации по МХК Основные направления ЦОС

Основные направления ЦОС