- Прогнозирование издержек обращения. УЭФ-Л 7,8

Содержание

- 2. ЦЕЛЬ: Ознакомление студентов с видами и классификацией издержек. ПЛАН 1. Виды и классификация издержек. 2. Валовые,

- 3. ВИДЫ И КЛАССИФИКАЦИЯ ИЗДЕРЖЕК Производство и реализация любого товара, в том числе и лекарств, требует определенных

- 4. Издержки аптеки – это затраты, включаемые в себестоимость при производстве, а также расходы, связанные с доведением

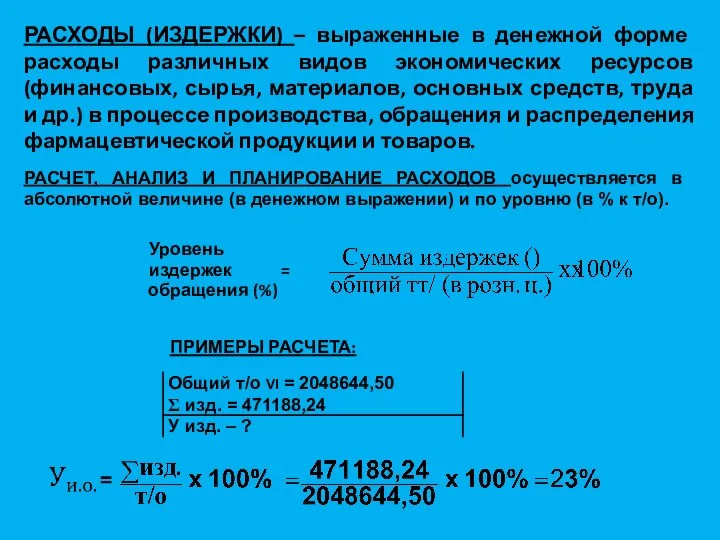

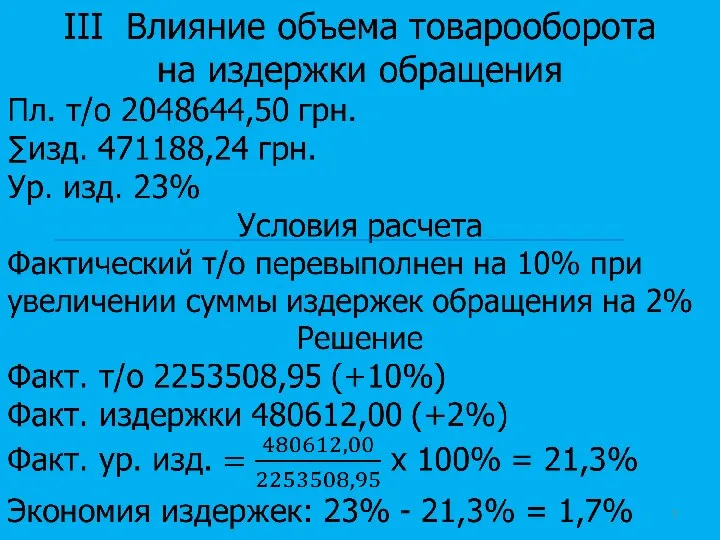

- 6. РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических ресурсов (финансовых, сырья, материалов, основных

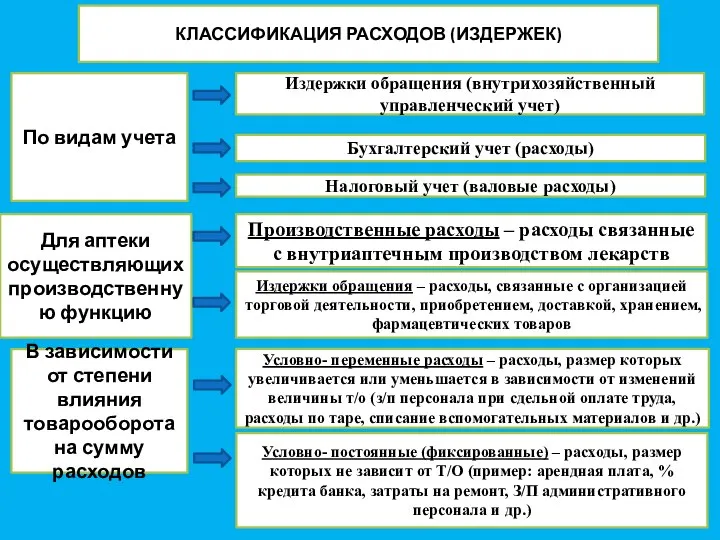

- 8. КЛАССИФИКАЦИЯ РАСХОДОВ (ИЗДЕРЖЕК) По видам учета Издержки обращения (внутрихозяйственный управленческий учет) Бухгалтерский учет (расходы) Налоговый учет

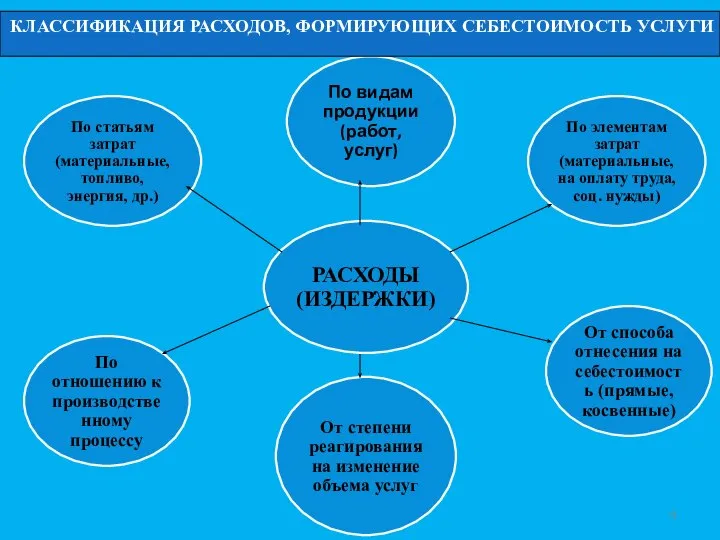

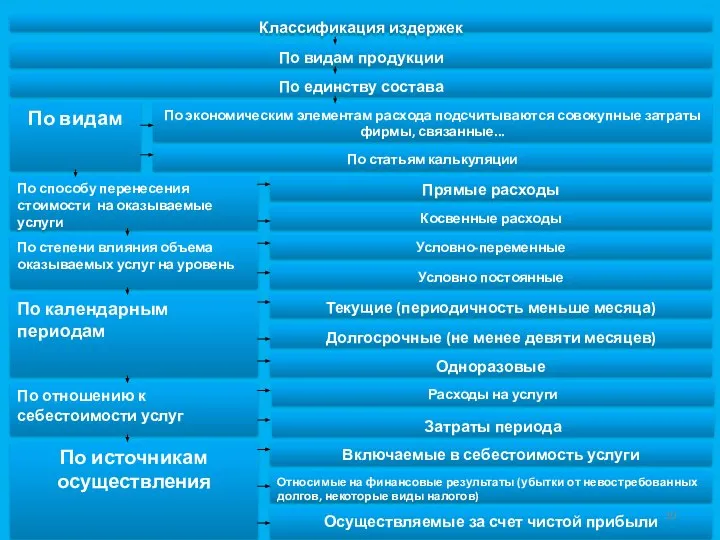

- 9. КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ УСЛУГИ

- 11. ЛИТЕРАТУРА Основная: Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. – 716 с. Основы

- 12. КОНТРОЛЬНЫЕ ВОПРОСЫ Виды издержек. Классификация издержек. Валовые, постоянные и переменные издержки.

- 14. Скачать презентацию

ЦЕЛЬ:

Ознакомление студентов с видами и классификацией издержек.

ПЛАН

1. Виды и классификация издержек.

2. Валовые, постоянные

ЦЕЛЬ:

Ознакомление студентов с видами и классификацией издержек.

ПЛАН

1. Виды и классификация издержек.

2. Валовые, постоянные

ВИДЫ И КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

Производство и реализация любого товара, в том числе

ВИДЫ И КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

Производство и реализация любого товара, в том числе

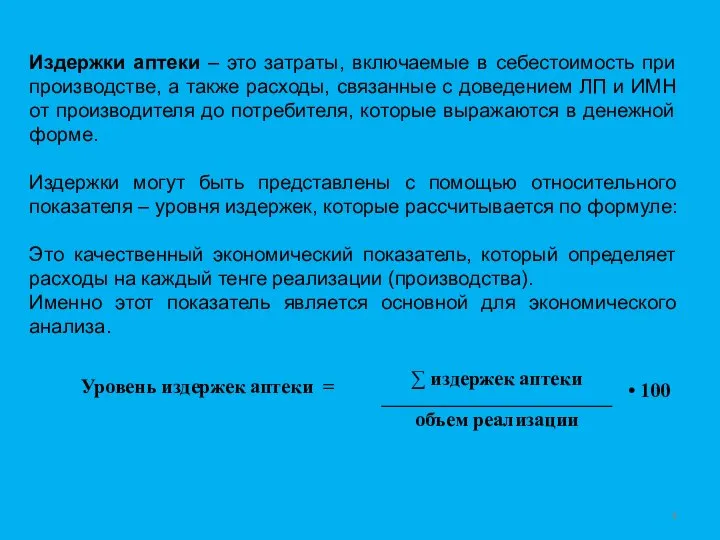

Издержки аптеки – это затраты, включаемые в себестоимость при производстве, а

Издержки аптеки – это затраты, включаемые в себестоимость при производстве, а

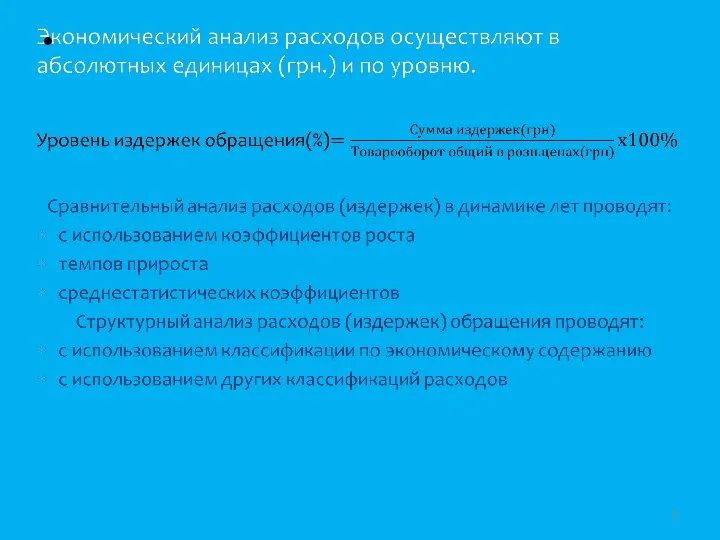

РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических

РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических

КЛАССИФИКАЦИЯ РАСХОДОВ (ИЗДЕРЖЕК)

По видам учета

Издержки обращения (внутрихозяйственный управленческий учет)

Бухгалтерский учет (расходы)

Налоговый

КЛАССИФИКАЦИЯ РАСХОДОВ (ИЗДЕРЖЕК)

По видам учета

Издержки обращения (внутрихозяйственный управленческий учет)

Бухгалтерский учет (расходы)

Налоговый

КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ УСЛУГИ

КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ УСЛУГИ

ЛИТЕРАТУРА

Основная:

Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

ЛИТЕРАТУРА

Основная:

Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

КОНТРОЛЬНЫЕ ВОПРОСЫ

Виды издержек.

Классификация издержек.

Валовые, постоянные и переменные издержки.

КОНТРОЛЬНЫЕ ВОПРОСЫ

Виды издержек.

Классификация издержек.

Валовые, постоянные и переменные издержки.

Динамические и статистические закономерности, особенности их проявления

Динамические и статистические закономерности, особенности их проявления Нарушение функционирования рычага механизма переключения коробки передач

Нарушение функционирования рычага механизма переключения коробки передач Методы фиксации цен во внешнеторговых контрактах

Методы фиксации цен во внешнеторговых контрактах Реалистические тенденции в живописи Голландии. Тема 4 Автор: учитель истории Привалова В.С.

Реалистические тенденции в живописи Голландии. Тема 4 Автор: учитель истории Привалова В.С. Закономерности истории политики. (Тема 4)

Закономерности истории политики. (Тема 4) политика монетизации экономика Давлатзода П С Группа Т-093

политика монетизации экономика Давлатзода П С Группа Т-093 Государственные награды РФ

Государственные награды РФ Махамбет Өтемісұлы (1803 – 1846 )

Махамбет Өтемісұлы (1803 – 1846 ) Сжатие данных

Сжатие данных  Презентация "Факторинг" - скачать презентации по Экономике

Презентация "Факторинг" - скачать презентации по Экономике Метод Хюккеля

Метод Хюккеля Презентация "Золотые травы хохломы" - скачать презентации по МХК

Презентация "Золотые травы хохломы" - скачать презентации по МХК tragedia_Beslana

tragedia_Beslana Экономический портал Белгородской области при поддержке Аппарата губернатора Белгородской области предлагает Вам свои услуг

Экономический портал Белгородской области при поддержке Аппарата губернатора Белгородской области предлагает Вам свои услуг ТАЙМ-менеджмент Управление временем в бережливом производстве / офисе Семинар по бережливому производству

ТАЙМ-менеджмент Управление временем в бережливом производстве / офисе Семинар по бережливому производству  Морфологическая структура ландшафта

Морфологическая структура ландшафта Политическая система. Развитие теории политической системы

Политическая система. Развитие теории политической системы 7475

7475 Пресметни и посочи: /в случай че те затрудни, натисни/ 3 + 2 =

Пресметни и посочи: /в случай че те затрудни, натисни/ 3 + 2 = Индуистский храм

Индуистский храм Основные причины низкой эффективности оказания государственных (муниципальных) услуг

Основные причины низкой эффективности оказания государственных (муниципальных) услуг Презентация на тему: «Возникновение государства и права в Армении»

Презентация на тему: «Возникновение государства и права в Армении»  Германская фонология

Германская фонология Культура стран халифата

Культура стран халифата СУБКУЛЬТУРЫ Субкультура (подкультура, лат. sub — под и лат. cultura — возделывание, земледелие, воспитание, почитание) в социологи

СУБКУЛЬТУРЫ Субкультура (подкультура, лат. sub — под и лат. cultura — возделывание, земледелие, воспитание, почитание) в социологи Крепежные детали. Резьбовые соединения

Крепежные детали. Резьбовые соединения ДелоБанк. Ролик для ТВ

ДелоБанк. Ролик для ТВ Город Киров на реке Вятка

Город Киров на реке Вятка